Автор: Colossus

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: Эта статья с использованием данных правительства США разоблачает неудобный факт: за последние 30 лет все популярные книги о методологиях стартапов — бережливый стартап, разработка клиентов, бизнес-модель канвас — согласно статистике, никак не помогли повысить выживаемость стартапов.

Проблема не обязательно в том, что сами методологии ошибочны, а в том, что как только все начинают использовать одну и ту же тактику, она теряет свое преимущество.

Этот аргумент справедлив и для крипто- и Web3-предпринимателей, и особенно стоит прочитать тем, кто сейчас изучает различные «Руководства по стартапам в Web3».

Полный текст:

Любой метод построения стартапа, будучи широко распространенным, заставляет основателей приходить к одним и тем же ответам. Если все следуют одним и тем же популярным техникам стартапов, все в конечном итоге построят одинаковые компании, без дифференциации, и большинство этих компаний потерпят неудачу. Факт в том, что каждый раз, когда кто-то настаивает на преподавании метода построения успешного стартапа, вам следует делать что-то другое. Этот парадокс становится самоочевидным, если в нем разобраться, но он также содержит в себе направление движения.

Двадцать пять лет назад, до подъема новой волны «евангелистов стартапов», тот совет по стартапам, который она заменила, откровенно говоря, был хуже, чем бесполезный. Тот совет был наивной смесью стратегии компаний из списка Fortune 500 и тактики малого бизнеса, с пятилетними планами и параллельным управлением повседневными операциями. Но для стартапов с высоким потенциалом роста долгосрочное планирование бессмысленно — будущее непредсказуемо, а фокус на повседневных операциях подвергает основателей риску со стороны более быстрых конкурентов. Старый совет был создан для мира постепенных улучшений, а не для фундаментальной неопределенности.

Совет нового поколения евангелистов стартапов был другим: интуитивно разумным, казалось бы, хорошо обоснованным, предоставляя основателям пошаговый процесс построения бизнеса в условиях реальной неопределенности. Стив Бланк в «Четыре шага к озарению» (2005) предложил метод разработки клиентов, обучая основателей рассматривать бизнес-идеи как набор опровержимых гипотез: выходите, интервьюируйте потенциальных клиентов, проверяйте или опровергайте свои гипотезы, прежде чем писать какой-либо код. Эрик Райс в «Бережливом стартапе» (2011) построил на этом, предложив цикл «создай-измерь-учись»: выпускайте минимально жизнеспособный продукт, измеряйте поведение реальных пользователей, быстро итерируйте, вместо того чтобы тратить время на шлифовку продукта, который никому не нужен. Канва бизнес-модели Остервальдера (2008) предоставила основателям инструмент для описания девяти ключевых компонентов бизнес-модели и быстрой корректировки, когда какой-то элемент не работает. Дизайн-мышление — популяризированное IDEO и Стэнфордской школой дизайна — подчеркивает эмпатию к конечному пользователю и быстрое прототипирование для раннего выявления проблем. Теория эффектуалиции Сары Сарасватхи предлагает исходить из собственных навыков и связей основателя, а не реинжинирить план достижения грандиозных целей.

Эти евангелисты сознательно пытались построить науку об успехе стартапов. К 2012 году Бланк заявил, что Национальный научный фонд США называет его framework разработки клиентов «научным методом предпринимательства» и утверждал, что «теперь мы знаем, как заставить стартапы меньше проваливаться». Сайт «Бережливого стартапа» утверждает, что «Бережливый стартап предоставляет научный метод для создания и управления стартапами», а на обложке его книги цитируется генеральный директор IDEO Тим Браун, который называет Райса «предложившим научный процесс, которому можно научиться и который можно копировать». Между тем, Остервальдер в своей докторской диссертации утверждал, что канва бизнес-модели укоренена в науке о дизайне (предшественнице дизайн-мышления).

Академические отделы исследований предпринимательства также изучали стартапы, но их наука была ближе к антропологии: описание культуры основателей и практик стартапов, чтобы понять их. Новое поколение евангелистов имело более практическое видение — то, которое Роберт Бойль, натуралист, сформулировал еще на заре современной науки: «Я не смею называть себя истинным натуралистом, если мои навыки не могут заставить мой сад выращивать лучшие травы и цветы». Другими словами, наука должна стремиться к фундаментальной истине, но также должна быть эффективной.

Была ли она эффективной, конечно, определяет, заслуживает ли она называться наукой. И об евангелизме стартапов мы можем быть уверены в одном: он не сработал.

Чему мы на самом деле научились?

В науке мы определяем, работает ли что-то, через эксперименты. Когда теория относительности Эйнштейна постепенно принималась, другие физики вкладывали время и деньги, чтобы разработать эксперименты, проверяющие, accurate ли ее предсказания. Мы учим в школе, что научный метод — это и есть наука.

Однако, из-за некоторого изъяна в нашей человеческой природе, мы также склонны сопротивляться идее, что «истина обнаруживается именно так». Наш разум ожидает доказательств, но нашим сердцам нужно, чтобы им рассказали историю. Существует древняя философская позиция — прекрасно исследованная Стивеном Шапином и Саймоном Шеффером в «Левиафане и воздушном насосе» (1985) — что наблюдение не может дать нам истину, настоящая истина может быть выведена только из других вещей, которые, как мы знаем, истинны, с помощью логических принципов, то есть из первых принципов. Хотя это стандарт в математике, в областях, где данные немного более зашумлены или аксиоматические основы менее надежны, это может привести к соблазнительным, но абсурдным выводам.

До XVI века врачи лечили пациентов по трудам греческого врача II века Галена. Гален считал, что болезни вызваны дисбалансом четырех жидкостей — крови, флегмы, желтой желчи и черной желчи — и рекомендовал такие методы лечения, как кровопускание, рвотные средства и банки для восстановления баланса. Врачи следовали этим методам более тысячи лет не потому, что они работали, а потому что научный авторитет древних казался намного превосходящим ценность современных наблюдений. Но около 1500 года швейцарский врач Парацельс заметил, что методы лечения Галена на самом деле не улучшали состояние пациентов, а некоторые методы — например, использование ртути для лечения сифилиса — действительно работали, даже если в рамках теории жидкостей они не имели смысла. Парацельс начал выступать за то, чтобы прислушиваться к доказательствам, а не подчиняться давно умершим авторитетам: «Пациент — ваш учебник, больничная койка — ваш кабинет». В 1527 году он даже публично сжег труды Галена. Его видению потребовались столетия, чтобы быть принятым — почти триста лет спустя Джордж Вашингтон умер после радикального курса кровопускания — потому что люди предпочитали верить в аккуратные простые истории, подобные историям Галена, а не сталкиваться с хаотичной сложной реальностью.

Парацельс исходил из того, что работало, и прослеживал причины. Мыслители от первых принципов сначала предполагают «причину», а затем настаивают, что она работает, независимо от результата. Наши современные мыслители о стартапах больше похожи на Парацельса, движимого доказательствами? Или больше на Галена,维持щегося за счет элегантной самосогласованности своей истории? Во имя науки давайте посмотрим на доказательства.

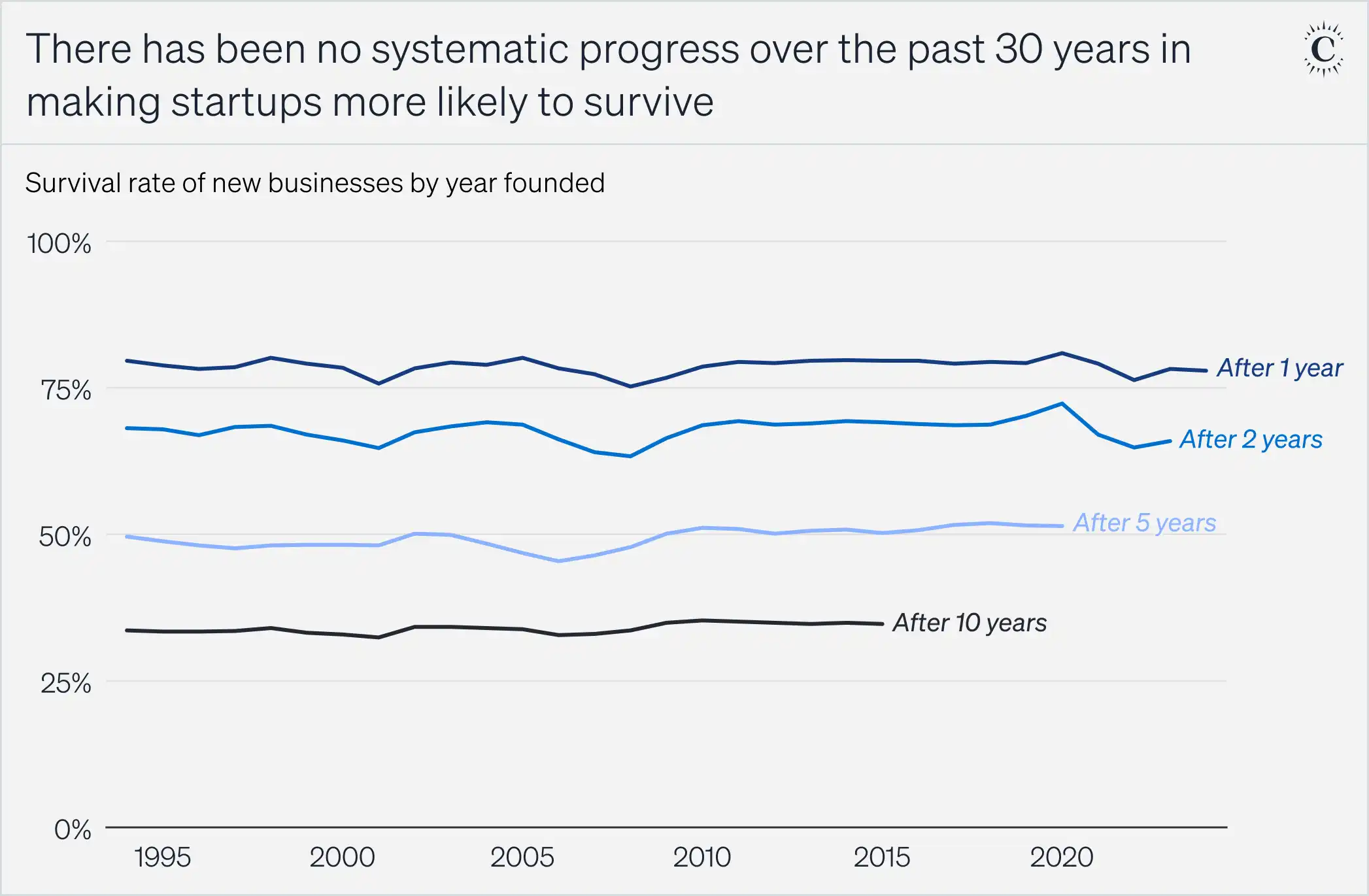

Вот официальные правительственные данные США о выживаемости стартапов. Каждая линия показывает вероятность выживания компаний, основанных в определенный год. Первая линия отслеживает выживаемость за один год, вторая — за два года и так далее. График показывает, что с 1995 года по настоящее время доля компаний, выживающих один год,基本上 не изменилась. То же самое относится к двухлетней, пятилетней и десятилетней выживаемости.

Новое поколение евангелистов существует достаточно долго и достаточно широко известно — соответствующие книги проданы общим тиражом в миллионы экземпляров, их преподают почти на всех университетских курсах по предпринимательству. Если бы они работали, это отразилось бы в статистике. Однако за последние три десятилетия в том, чтобы сделать стартапы более likely к выживанию, системного прогресса было ноль.

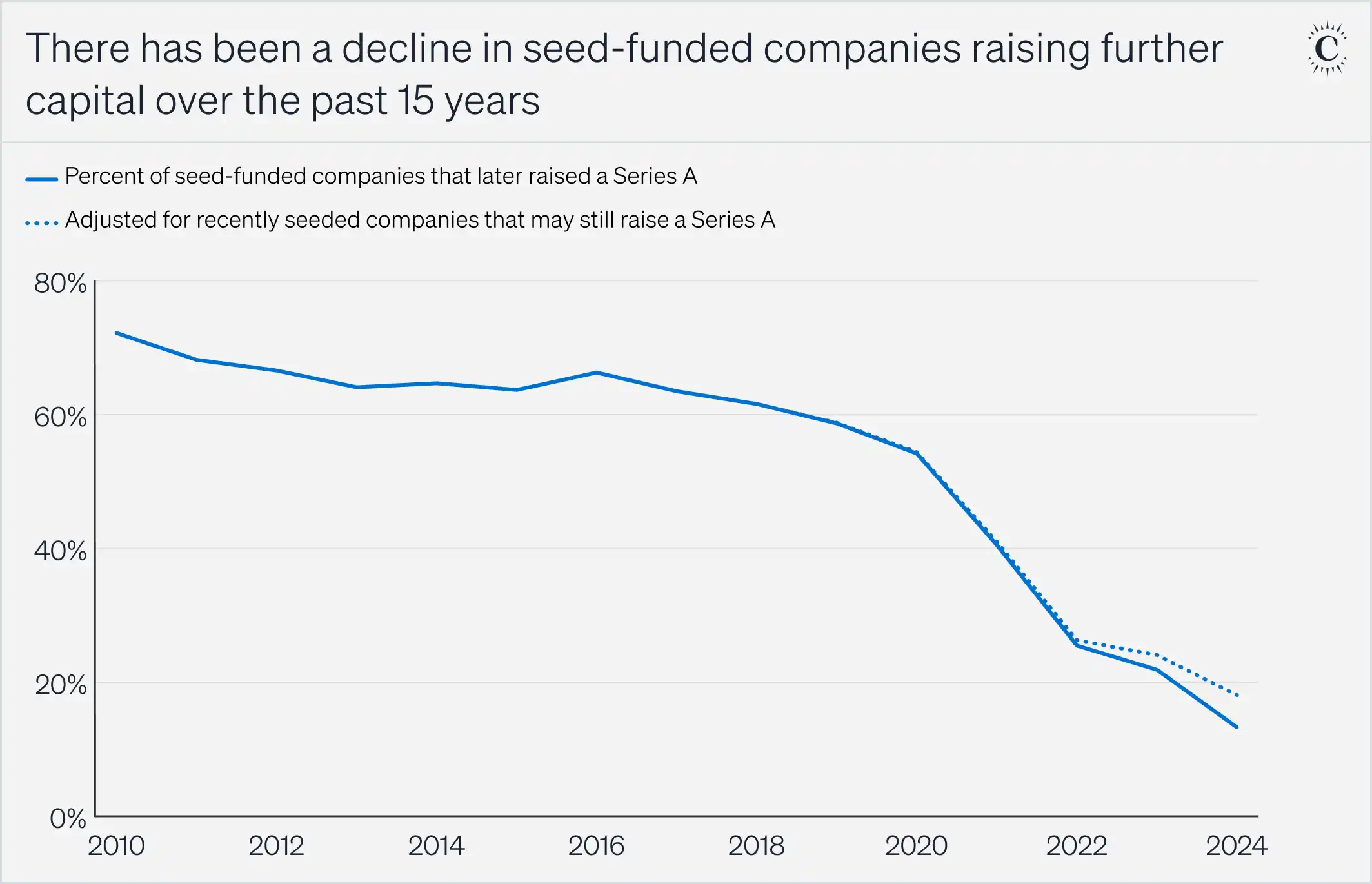

Правительственные данные учитывают все американские стартапы, включая рестораны, химчистки, юридические фирмы и ландшафтные дизайнерские компании — а не только поддерживаемые венчурными инвестициями технологические стартапы с высоким потенциалом роста. Евангелисты стартапов не утверждали, что их методы применимы только к компаниям硅谷ского типа, но эти техники чаще всего адаптированы для той крайней неопределенности, на которую основатели готовы идти только в том случае, если потенциальная отдача достаточно велика. Поэтому мы используем более целенаправленный показатель: доля поддерживаемых венчурным капиталом стартапов в США, которые после завершения initial раунда финансирования продолжают завершать последующие раунды. Учитывая, как работает венчурный капитал, мы можем разумно предположить, что большинство компаний, которые не смогли завершить последующие раунды, не выжили.

Сплошная линия — это исходные данные; пунктирная линия скорректирована с учетом недавних seed-раундов компаний, которые все еще могут завершить раунд А.

Резкое падение доли компаний, привлекших seed-финансирование, которые продолжают завершать последующие раунды, не поддерживает утверждение, что поддерживаемые венчурным капиталом стартапы за последние 15 лет стали более успешными. Если что-то и изменилось, то, кажется, они стали терпеть неудачу чаще. Конечно, размещение венчурного капитала определяется не только качеством стартапов: влияние пандемии COVID-19, конец эры нулевых процентных ставок,高度концентрированные потребности в капитале для ИИ и т.д.

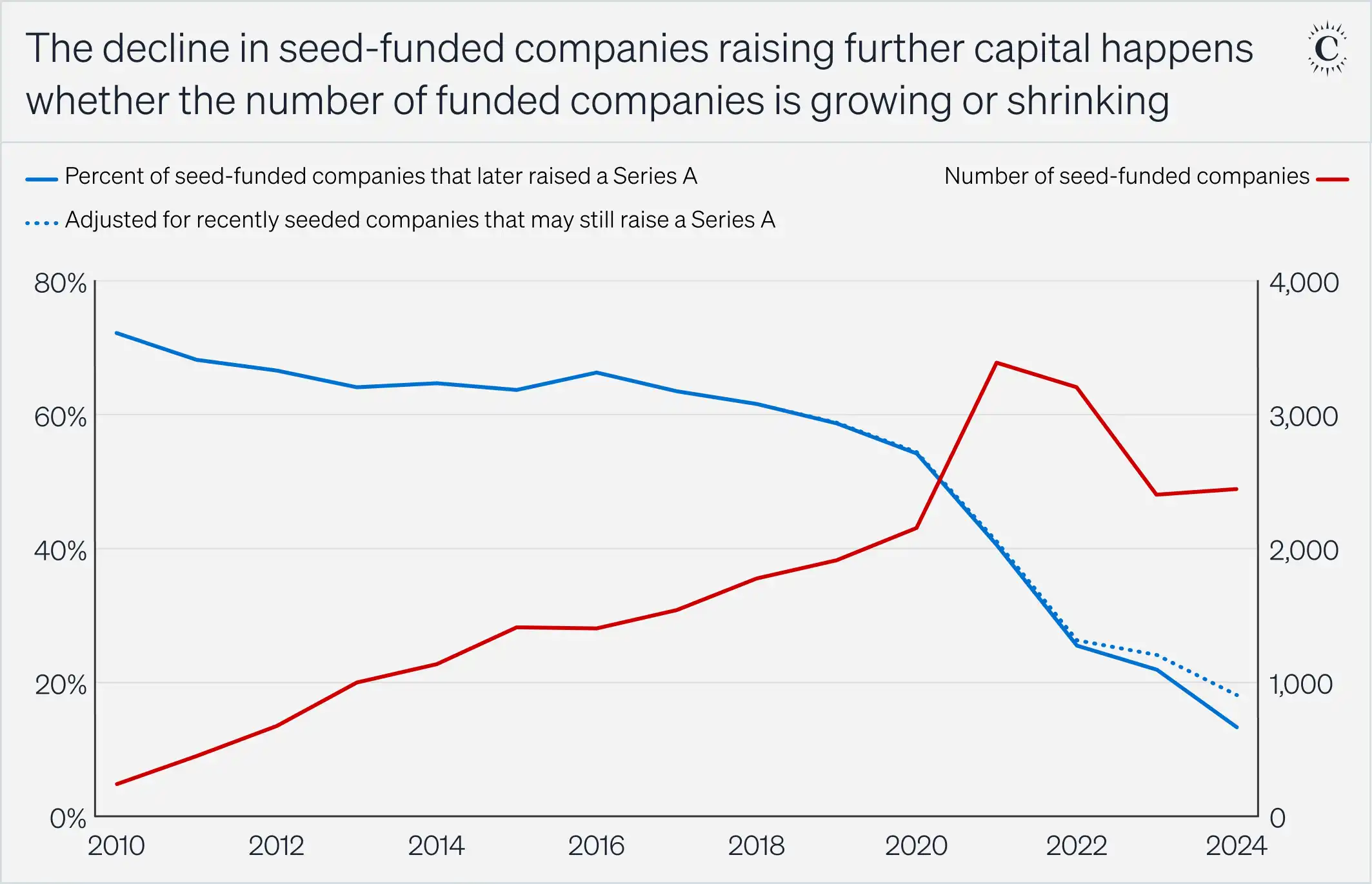

Можно также утверждать, что рост общего объема венчурного капитала привлек на рынок больше недостаточно квалифицированных основателей, компенсировав любое повышение успешности. Но на следующем графике снижение успешности происходит как в периоды роста, так и сокращения количества финансируемых компаний. Если бы избыток неквалифицированных основателей тянул средний показатель вниз, то при сокращении количества финансируемых компаний после 2021 года успешность должна была бы восстановиться. Однако этого не произошло.

Но разве сам рост числа основателей не является успехом? Попробуйте сказать это основателям, которые последовали советам евангелистов и все равно потерпели неудачу. Это реальные люди, поставившие на кон свое время, сбережения и репутацию; они имеют право знать, с чем столкнулись. Лучшие венчурные инвесторы, возможно, заработали больше денег — сейчас больше единорогов, чем раньше — но отчасти это связано с более длительным временем до exit, отчасти потому, что степенное распределение выходов математически означает, что чем больше компаний запускается, тем выше вероятность появления чрезвычайно успешных. Для основателей это холодное утешение. Система, возможно, генерирует больше джекпотов, но она не улучшила шансы отдельного предпринимателя.

Мы должны серьезно отнестись к тому факту, что новое поколение евангелистов не смогло сделать стартапы более likely к успеху. Данные показывают, что в лучшем случае они не оказали никакого влияния. Мы потратили бесчисленное количество времени и миллиарды долларов на интеллектуальную framework, которая根本не работает.

К науке о стартапах

Евангелисты утверждали, что дают нам науку о стартапах, но по их же четко установленным стандартам мы не добились никакого прогресса: мы не знаем, как сделать стартапы более успешными. Бойль сказал бы, что если наш сад еще не выращивает лучшие травы или цветы, то науки нет. Это разочаровывает и сбивает с толку. Учитывая затраченное время, широкое внедрение и очевидный интеллектуальный уровень, стоящий за этими идеями, кажется трудным представить, что они ничего не дают. Однако данные свидетельствуют, что мы действительно ничему не научились.

Если мы хотим построить настоящую науку о стартапах, нам нужно понять, почему это так. Есть три возможности. Во-первых,也许сами теории根本ошибочны. Во-вторых,也许теории настолько очевидны, что их систематизация бессмысленна. В-третьих,也许как только все начинают использовать одни и те же теории, они перестают давать какое-либо преимущество. В конце концов, сущность стратегии заключается в том, чтобы делать не то, что делают конкуренты.

Может быть, сами теории ошибочны

Если эти теории根本ошибочны, то по мере их распространения уровень успешности стартапов должен был снизиться. Наши данные показывают, что для стартапов в целом это не так, а уровень неудач поддерживаемых венчурным капиталом компаний, по-видимому, вырос по другим причинам. Оставляя в стороне данные, эти теории не кажутся ошибочными. Общение с клиентами, проведение экспериментов и постоянная итерация — все это выглядит явно полезным. Но теория Галена также не казалась врачам 1600 года ошибочной. Если мы не проверим эти framework так же, как мы проверяем другие научные гипотезы, мы не сможем знать наверняка.

Это стандарт, установленный Карлом Поппером в «Логике научного открытия» для науки: теория является научной тогда и только тогда, когда она в принципе может быть доказана ошибочной. У вас есть теория, вы ее проверяете. Если эксперименты ее не поддерживают, вы отбрасываете ее и пробуете что-то другое. Теория, которую нельзя опровергнуть, — это вообще не теория, а вера.

Мало кто пытался применить этот стандарт к исследованиям стартапов. Есть несколько рандомизированных контролируемых испытаний, но им часто не хватает статистической мощности, и они определяют «эффективность» как нечто иное, чем реальный успех стартапа. Учитывая, что венчурный капитал ежегодно ставит миллиарды долларов, не говоря уже о годах, которые основатели вкладывают в испытание своих идей, кажется странным, что никто серьезно не пытался проверить, действительно ли работают техники, которым учат использовать стартапы.

Но у евангелистов почти нет стимула проверять свои теории: они зарабатывают деньги и влияние, продавая книги. Акселераторы стартапов получают прибыль, пропуская через степенную воронку массы предпринимателей, собирая урожай с нескольких аномально успешных случаев. Академические исследователи также сталкиваются с собственными искаженными стимулами: доказательство ошибочности их собственных теорий лишит их финансирования без какой-либо компенсирующей отдачи. Вся отрасль имеет структуру того, что физик Ричард Фейнман назвал «наукой карго-культа»: здание, имитирующее форму науки, но не ее суть, выводящее правила из анекдотов, не устанавливая фундаментальной причинно-следственной связи. Тот факт, что несколько успешных стартапов проводили интервью с клиентами, не означает, что ваш стартап также добьется успеха, если сделает это.

Но пока мы не признаем, что существующие ответы недостаточно хороши, у нас не будет мотивации искать новые. Нам нужны эксперименты, чтобы обнаружить, что работает, а что нет. Это будет дорого, потому что стартапы — ужасные объекты для тестирования. Трудно заставить стартап делать что-то или не делать что-то (можете ли вы помешать основателю итерировать, или общаться с клиентами, или спрашивать пользователей, какой дизайн они предпочитают?), а ведение строгих записей обычно является низким приоритетом, когда компания борется за выживание. Внутри каждой теории также есть множество нюансов, которые нужно проверить. На практике эти эксперименты, возможно,根本无法 быть хорошо проведены. Но если это так, то нам нужно признать то, что мы без колебаний сказали бы о любой другой неопровержимой теории: это не наука, а лженаука.

Может быть, теории слишком очевидны

В некоторой степени основателям не нужно формально изучать эти техники. Еще до того, как Бланк предложил «разработку клиентов», основатели разрабатывали клиентов, общаясь с ними. Точно так же они создавали минимально жизнеспособные продукты и итерировали их до того, как Райс дал этой практике название. Они проектировали продукты для пользователей до того, как это назвали «дизайн-мышлением». Законы ведения бизнеса обычно вынуждают к такому поведению, и миллионы деловых людей независимо заново изобретали эти практики для решения проблем, с которыми они сталкиваются ежедневно. Может быть, эти теории очевидны, и евангелисты просто перелили старое вино в новые мехи.

Это не обязательно плохо. Наличие эффективных теорий, даже если они очевидны, является первым шагом к лучшим теориям. Вопреки Попперу, ученые не просто отбрасывают многообещающую теорию в момент ее опровержения; они пытаются улучшить или расширить ее. Историк и философ науки Томас Кун в «Структуре научных революций» убедительно argumentировал это: после публикации Ньютоном теории гравитации прошло более 60 лет, и его предсказания о движении Луны были ошибочными, пока математик Алекси Клеро не осознал, что это задача трех тел, и не исправил ее. Стандарт Поппера заставил бы нас отказаться от Ньютона. Но этого не произошло, потому что теория была достаточно поддержана в других отношениях. Кун argumentировал, что ученые упрямы в рамках системы убеждений, которую он называл парадигмой. Поскольку она предоставляет структуру, позволяющую ученым строить и улучшать поверх существующей теории, ученые не легко отказываются от парадигмы, пока их не заставят. Парадигма предоставляет путь вперед.

Исследования стартапов не имеют парадигмы. Или, точнее, у них слишком много парадигм, ни одна из которых не является достаточно убедительной, чтобы объединить всю область. Это означает, что люди, мыслящие о стартапах как о науке, не имеют общего руководства относительно того, какие проблемы值得 решать, что означают наблюдения или как улучшать теории, которые не совсем верны. Без парадигмы исследователи просто ходят по кругу, разговаривая друг с другом. Чтобы стать наукой, предпринимательство нуждается в доминирующей парадигме: общем framework, достаточно убедительном, чтобы организовать коллективные усилия. Это более сложная проблема, чем просто решить проверить теории, потому что для того, чтобы набор идей стал парадигмой, он должен ответить на некоторые насущные открытые вопросы. Мы не можем сделать это из воздуха, но мы должны поощрять больше людей пытаться.

Может быть, теории самоопровергающие

Экономика учит нас, что если вы делаете то же самое, что и все остальные — продаете тем же клиентам тот же продукт, производите с тем же производственным процессом и теми же поставщиками — прямая конкуренция приведет вашу прибыль к нулю. Эта концепция является краеугольным камнем бизнес-стратегии, от теории «рефлексивности» Джорджа Сороса — убеждения участников рынка изменяют сам рынок, разъедая преимущество, которое они пытаются использовать — до шумпетерианского утверждения Питера Тила о том, что «конкуренция — игра для проигравших». Майкл Портер в своей знаменательной работе «Конкурентная стратегия» кодифицировал это как необходимость поиска незанятой рыночной позиции. Ким Чан и Рене Моборн в своей «Стратегии голубого океана» продвинули эту идею дальше, argumentируя, что компании должны создавать полностью бесконкурентные рыночные пространства, а не бороться в существующих.

Однако, если все используют один и тот же метод для построения своих компаний, они обычно сталкиваются в лобовой конкуренции. Если каждый основатель опрашивает клиентов, они все придут к одним и тем же ответам. Если каждая команда выпускает минимально жизнеспособный продукт и итерирует, они все будут итерировать к в конечном итоге одинаковому продукту. Успех на конкурентном рынке должен быть относительным, что означает, что то, что работает, должно отличаться от того, что делают все остальные.

Доведение до абсурда делает это очевидным: если бы существовала блок-схема, гарантирующая успех стартапа, люди бы круглосуточно массово производили успешные стартапы. Это был бы вечный денежный двигатель. Но в конкурентной среде такое огромное количество новых компаний привело бы к тому, что большинство из них потерпели бы неудачу. Ошибочным должно быть исходное предположение: что такая блок-схема может существовать.

В теории эволюции есть точная аналогия. В 1973 году эволюционный биолог Ли ван Вален предложил то, что он назвал гипотезой Красной Королевы: в любой экосистеме, когда один вид развивает преимущество за счет другого, вид, находящийся в невыгодном положении, будет развиваться, чтобы компенсировать это улучшение. Название происходит от «Алисы в Зазеркалье» Льюиса Кэрролла, где Красная Королева говорит Алисе: «Чтобы оставаться на месте, нужно бежать изо всех сил». Виды должны постоянно innovровать с помощью разнообразных стратегий, чтобы выживать среди innovативных стратегий конкурентов.

Точно так же, когда новые методы ведения стартапов быстро принимаются всеми, никто не получает относительного преимущества, и уровень успешности остается плоским. Чтобы победить, стартапы должны разрабатывать новые дифференцированные стратегии и строить устойчивые барьеры для подражания до того, как конкуренты догонят. Это часто означает, что выигрышная стратегия либо разработана внутри (а не найдена в публикациях, которые anyone может прочитать), либо настолько эксцентрична, что никто не подумает ее копировать.

Это звучит как нечто, на чем трудно построить науку...