Партнерский контент

Криптовалюта занимает стабильное место в мировой финансовой системе. Согласно отчету платежной компании Triple-A за 2024 год, около 562 миллионов человек по всему миру владеют цифровыми валютами, что составляет примерно 6,8% мирового населения.

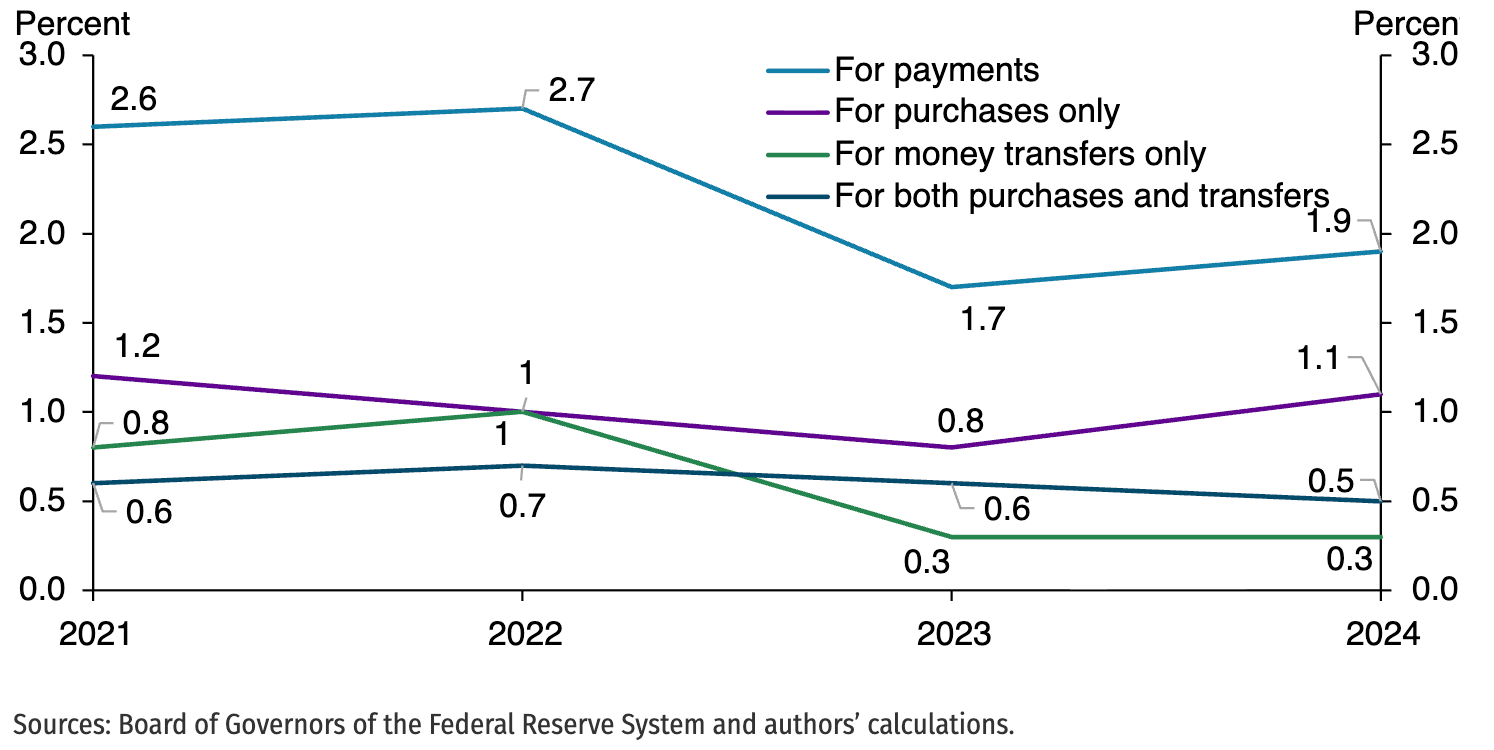

Однако платежное поведение меняется медленно. Исследование Федерального резервного банка Канзас-Сити показывает, что менее 2% американских потребителей используют криптовалюту для платежей, таких как покупки или денежные переводы. Многие люди держат криптовалюту в качестве инвестиции или для перемещения стоимости между сервисами, и они по-прежнему достают банковские карты в супермаркете.

Программы лояльности движутся в противоположном направлении. Согласно отчету рыночной разведки за 2024 год, ожидается, что глобальный рынок лояльности достигнет около 151 миллиарда долларов в 2024 году и вырастет примерно до 215 миллиардов долларов к 2028 году.

Когда же большая база держателей криптовалют и значительный объем расходов на лояльность начнут проявляться в виде простых будничных платежей за продукты, поездки и подписки?

Почему подсчет кошельков скрывает этот ответ

Проекты обычно указывают на легкие маркеры успеха. Команды сообщают о количестве кошельков, количестве выпущенных карт и объеме средств под управлением. Эти цифры описывают потенциальный доступ и хорошо смотрятся на слайде, но они не показывают, относятся ли люди к криптовалюте как к повседневным деньгам. Один энтузиаст может создать несколько кошельков, хранить балансы на нескольких биржах и иметь карты от более чем одного провайдера.

Более узкая группа поведенческих метрик дает более четкое представление. Время до первого платежа (Time-to-first-spend) отслеживает, как быстро новые пользователи совершают первый успешный платеж после onboarding. Еженедельные активные плательщики (Weekly active payers) подсчитывают людей, которые совершают хотя бы один платеж в неделю, и они подчеркивают траты на продукты, транспорт или подписки. Коэффициент ошибок и отказов (Fail and decline rate) показывает, сколько попыток платежей не удается на кассе, и выявляет разрывы между ончейн-балансами, офчейн-расчетами и правилами оценки рисков эмитента.

Вместе эти три метрики формируют техническое задание для разработчиков. Экосистеме нужны сервисы, которые сокращают время до первого платежа, увеличивают количество еженедельных активных плательщиков и поддерживают низкий уровень отказов в местах, где люди уже совершают покупки.

Как выглядят будничные траты

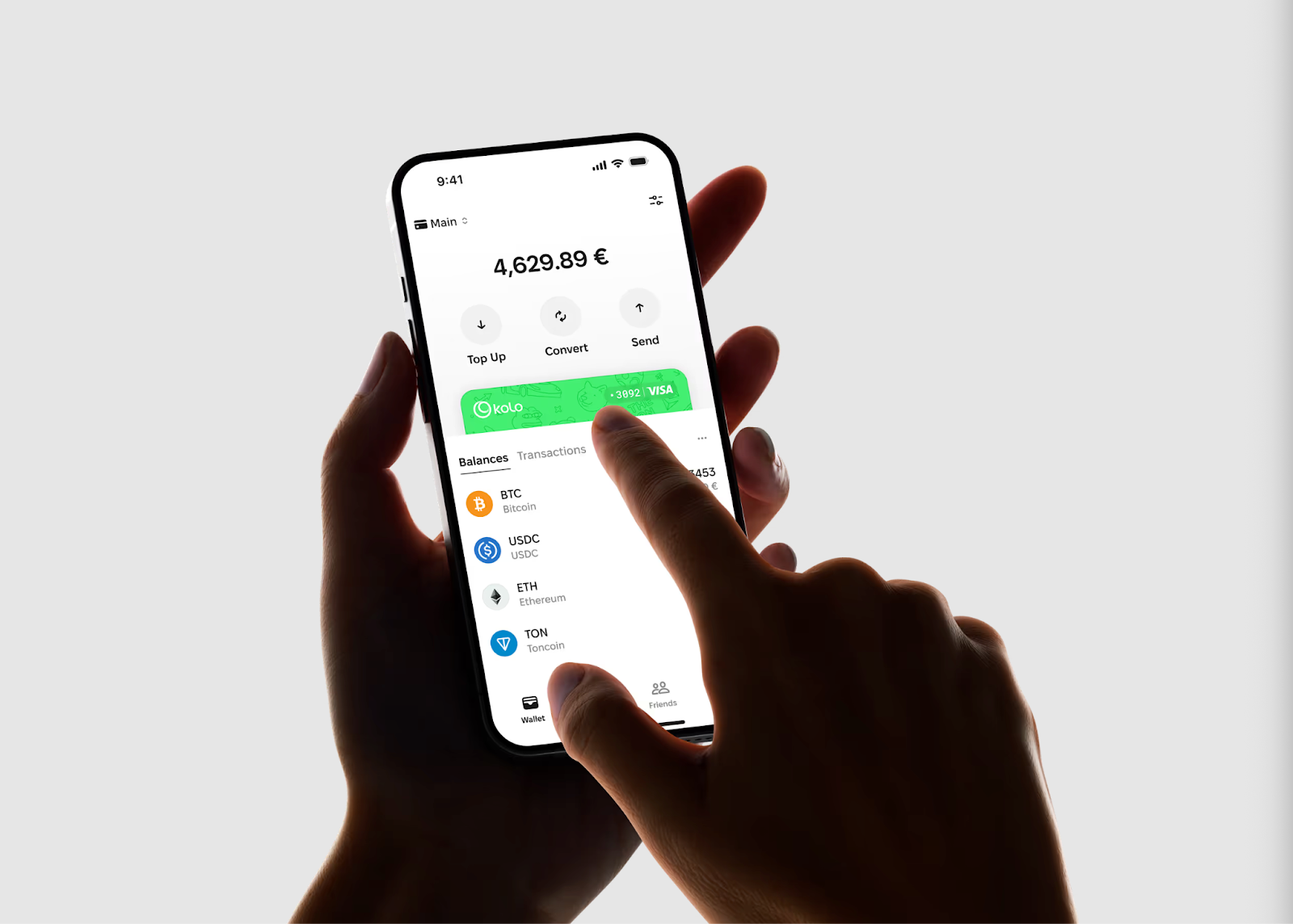

Многофункциональное крипто-приложение Kolo предлагает единое решение для этого задания. Kolo — это платежный слой, который соединяет цифровые активы с повседневными расходами через мультисетевой кошелек и карту Visa, которая работает с Apple Pay и Google Pay.

Новая карта Kolo Card представила виртуальную карту Visa, которая позволяет пользователям расплачиваться криптовалютой у миллионов продавцов и получать до 5% кэшбэка в биткойнах (BTC). Пользователи могут оплачивать услуги таких сервисов, как Amazon, Instagram, Telegram, Netflix или Steam, везде, где принимаются Apple Pay или Google Pay.

У Kolo более 100 000 кошельков и около 50 000 ежемесячных пользователей. Большинство транзакций по карте Kolo Card попадают в знакомые категории расходов, такие как рестораны, супермаркеты, транспорт и цифровые подписки, с обработанными платежами свыше 460 000.

💳 Kolo Card is LIVE — the first Kolo wallet milestone unlocked!

— Kolo💚 (@KoloHub) May 22, 2025

Spend your crypto for:

🍝 Michelin-star dinners

✈️ Last-minute business-class

🛍 Limited-edition drops

More features are on the way to supercharge you live in crypto! pic.twitter.com/7nFAZPUcU3

Типичная транзакция в Kolo выглядит как покупка кофе, пополнение запасов продуктов или продление стриминговой подписки. Пользователи переводят средства в кошелек и видят, что могут покрывать рутинные расходы с помощью криптовалюты на заднем плане. Эта модель соответствует идее еженедельных активных плательщиков.

Превращение кошельков в будничные платежи

Kolo выстраивает свой опыт в соответствии с этими поведенческими метриками. Продукт aims to помочь новым пользователям перейти от регистрации к первому успешному платежу в одном потоке и продолжать использовать карту каждую неделю для привычных покупок. При оформлении заказа криптовалюта конвертируется в местную валюту одним касанием на телефоне или умных часах пользователя.

Ключевые особенности включают:

Цифровой кошелек в 11 сетях

Kolo Card для Apple Pay и Google Pay у миллионов продавцов

Минутная процедура Know Your Customer (KYC), которая разблокирует карту и платежные функции

Более 15 различных способов оплаты, включая PIX, MPESA и многие другие

До 5% кэшбэка в биткойнах, который увеличивает баланс BTC при каждой покупке

Эта структура aims to обеспечить короткое время до первого платежа. Пользователь может скачать приложение, завершить KYC примерно за минуту, получить Kolo Card и начать использовать ее менее чем за две минуты. Им больше не нужно перемещать средства через нескольких посредников.

Соответствие требованиям и инфраструктура находятся в основе этого пути. Kolo работает в соответствии с MiCA и соблюдает Travel Rule, а также включает защиту от отмывания денег (AML). Эти основы помогают команде снижать коэффициенты ошибок и отказов, потому что карта, кошелек и бэк-энд расчетов разделяют одни и те же правила и видение рисков.

«Для обычных пользователей рост стейблкоинов как универсального способа хранения и перемещения стоимости просто устраняет трение. Цифровые деньги наконец-то существуют в цифровой форме, которая кажется естественной», — сказал Павел Лучковский, генеральный директор Kolo, добавив:

«Kolo просто подключается к этому новому слою: если кто-то держит цифровой доллар или любой виртуальный актив, он должен иметь возможность использовать его для регулярных платежей так же легко, как прикладывая карту. И как только это станет нормой, тогда и проявится настоящее внедрение.»

Kolo также использует вознаграждения для подкрепления повседневного поведения. Модель кэшбэка в биткойнах связывает офчейн-платежи с ончейн-сбережениями. Пользователи платят за обычные покупки у физических или цифровых продавцов и параллельно накапливают биткойны.

Переосмысление успеха в эпоху криптоплатежей

История внедрения криптовалюты часто highlights вехи по кошелькам и ценовые графики. Другая картина emerges, когда команды отслеживают, сколько людей прикладывает телефон утром во вторник и завершает smooth криптоплатеж.

Время до первого платежа, еженедельные активные плательщики и коэффициенты ошибок или отказов придают этой картине структуру. Эти метрики побуждают разработчиков и инвесторов относиться к UX, дизайну он-рампа и покрытию мерчантов как к центральным рычагам роста.

Kolo показывает, как это мышление выглядит в живом продукте. Компания объединяет гибридный кошелек, глобально принятую карту, множество платежных систем и биткойн-вознаграждения в одном опыте, который соответствует существующим платежным привычкам. Криптовалюта работает за кулисами, пока пользователи сосредоточены на своей повседневной жизни.