Автор: Чэнь Сяомэн

Та эра DeFi, которая когда-то провозглашала финансовую демократизацию, фактически закончилась.

Несколько лет назад мы жаловались, что комиссия Gas в сети Ethereum в десятки долларов отсекает путь мелким инвесторам. Сегодня же Layer 2 превратились в «цепи-призраки», а после обновления основной сети комиссия Gas упала до почти незаметного уровня.

Порог исчез, и все думали, что наступит狂欢 (карнавал) розничных инвесторов, но вместо этого произошла тихая массовая отступление.

Почему? Потому что все наконец опомнились:

На этом рынке мы рискуем, как при торговле героином, а зарабатываем лишь копейки, как на продаже лапши.

I. Ловушка низкого Gas: от аристократической цепи до сборочного конвейера

Из-за низкой стоимости взаимодействия проекты по умолчанию ожидают от вас массовых операций. Таким образом, ради небольшого потенциального эирдропа, розничные инвесторы вынуждены становиться квалифицированными рабочими в цепи: кросс-чейн, свопы, стейкинг, создание LP... ежедневно механически повторяя это сотни раз.

Но это не приносит более высокого дохода. Напротив, низкий Gas стал инструментом для проектов по бесконечному завышению показателей активности.

Это каторжный труд в цепи.

II. Диктаторы, меняющие правила по своему whim: Код больше не Закон

«Code is Law» (Код — это Закон) когда-то был самой захватывающей идеей DeFi. Однако нынешние протоколы DeFi не только имеют бэкдоры в коде, но и уставы основателей стали серпом, который может опуститься в любой момент.

Это самая ненавистная больная точка для розничных инвесторов сегодня — неопределенность правил.

Современные проекты уже научились, как не быть людьми. Они изобрели невыполнимую «балльную систему», как морковку перед носом осла, заманивая вас на постоянные вложения средств и времени. Когда вы полгода усердно набираете баллы, радостно ожидая их обналичивания, проект внезапно выпускает объявление:

-

«Ради справедливости сообщества мы будем строго бороться с Sybil-атаками.»

-

«Наша VE-модель будет изменена.»

-

«Ради развития сообщества мы добавили 45-дневный период охлаждения»

Вчера вы были для них ранним сторонником, а сегодня, из-за небольшого изменения IP-адреса или того, что средства пролежали на день меньше, вас записали в Sybil. Право толкования правил полностью принадлежит проекту, они меняют их как хотят.

В традиционном бизнесе это называется мошенничеством, в DeFi это называется DAO-управление.

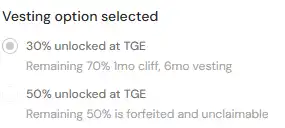

III. Заключенные локирования: Охота на капитал под высокий APY

Проекты заманивают вас чрезвычайно соблазнительным APY. Выглядит, что доход высокий, но на самом деле конец уже предопределен:

-

Истощение ликвидности: Ваш капитал заморожен, нельзя пошевелиться.

-

Обгон китов: У проектов, ранних инвесторов и китов often есть особый график выхода или они могут хеджировать внебиржевые сделки для фиксации прибыли.

-

Обнуление цены: Когда вы можете разблокировать, вы обнаружите, что хотя и заработали 50% дохода в монетах, цена монеты уже упала на 90%.

Суть блокировки заключается в том, что розничные инвесторы своей ликвидностью расплачиваются за выход китов. Вы жаждете этих процентов, а они смотрят на ваш основной капитал.

IV. Крайнее несоответствие риска и доходности

Давайте посчитаем самый реалистичный счет.

Современные протоколы DeFi, за исключением тех scam-проектов, которые随时 могут сбежать, предлагают доходность по стейблкоинам в ведущих протоколах на уровне всего 5% - 10%. Это кажется выше, чем в банке, но какой риск за этим стоит?

-

Уязвимости смарт-контракта: Хакеры в любой момент могут опустошить пул.

-

Хайджекинг фронтенда: Фишинговые сайты, от которых не убережешься.

-

Риск откола (депеггинга): Алгоритмические стейблкоины или активы мостов могут мгновенно обнулиться.

-

Rug Pull от проекта: Даже проекты с TVL в миллиарды могут в одночасье исчезнуть с деньгами.

Получаете 5% дохода, но承担ете 100%) риск потери всего капитала. Это типично: большой риск, маленькая выгода. Эта доходность даже не покрывает моральный ущерб от постоянного страха во время операций.相比之下 (Для сравнения), просто купить и хранить Bitcoin, или даже положить на理财 (инвестиционный счет) на централизованной бирже, имеет гораздо более высокое соотношение цены и качества, чем возиться в цепи.

Заключение: Отказ быть链上 топливом (топливом для цепи)

Инновации в DeFi остановились, а методы收割 (жатвы/обогащения) эволюционировали.

На данном этапе, для большинства розничных инвесторов с объемом капитала менее 100 тысяч долларов, DeFi уже потеряло свои золотые свойства. Это больше не дикая местность, полная возможностей, а игровая площадка, тщательно спроектированная китами и недобросовестными проектами.

Каждая кнопка, каждое правило, каждое предложение по блокировке здесь заманивает вас отдать ваши фишки.

Поэтому, пожалуй, сейчас лучшая стратегия только одна: признать, что нынешний DeFi действительно несостоятелен. Прекратите эти бессмысленные взаимодействия, прекратите блокировать средства ради мизерной прибыли. Защитите свой основной капитал, конвертируйте его в真正有价值的 (по-настоящему ценные) основные активы, а затем冷眼旁观 (хладнокровно наблюдайте) за этой схваткой между китами.

Хватит быть чернорабочим в цепи, ваше время и капитал заслуживают лучшего применения.