Автор: Железный Столб в CRYPTO

Много лет спустя, столкнувшись с вновь назначенным Кевином Уоршем и постоянным публичным давлением со стороны Трампа, Пауэлл, возможно, вспомнит то утро, когда он впервые вошел в офис председателя ФРС.

То было время, когда казалось, что всё еще под контролем. Хотя правый поворот в мире был уже неизбежен.

Тогда 64-летний Пауэлл не знал, что ему предстоит стать председателем ФРС, дольше всех находившимся в ненормальных условиях за всю её историю: он столкнется с пандемией, с беспрецедентным фискальным расширением, с неконтролируемой инфляцией, пузырями активов, расколом в геополитике, и будет вынужден в一次又一次 кризисов подставлять ФРС под удар.

I. Переопределение ФРС: Прощание с подстраховкой. Голубь или ястреб?

В течение долгого времени ФРС перестала быть просто центральным банком. Она стала последним покупателем на рынке, теневым союзником фискальных властей, последним кредитором и гарантом для банков.

А Пауэлл постепенно из технократа, известного своей стабильностью и мастерством управления ожиданиями, под влиянием обстоятельств превратился в хранителя этой огромной и раздутой системы.

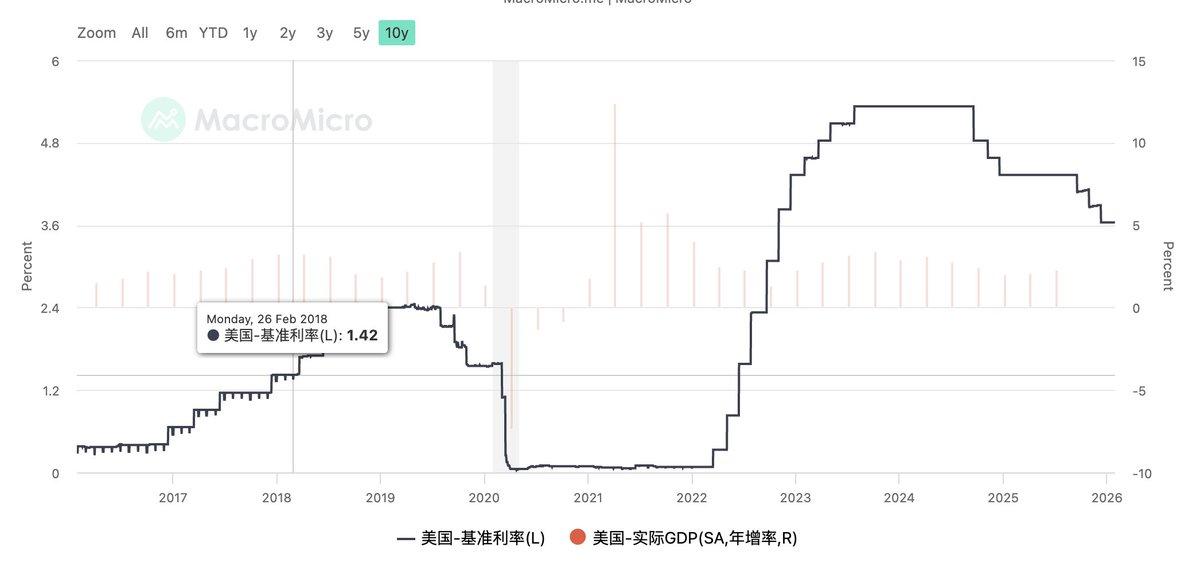

Взлёты и падения процентных ставок за 8 лет правления Пауэлла

До сегодняшнего дня.

Когда имя Кевина Уорша вот-вот станет именем следующего председателя ФРС, реальные изменения заключаются не просто в так называемом ярлыке ястреба или голубя, а в переопределении роли ФРС новой эпохой.

Уорш не является ястребом в традиционном смысле, одержимым сокращением баланса, и не голубем, который только снижает ставки, чтобы пестовать рынок, и уж тем более не простым анти-истеблишментом.

Он действительно представляет собой ответ, который должен дать ФРС новой эпохи на фоне растущего сомнения рынков в устойчивости огромного госдолга: должна ли ФРС по-прежнему нести ответственность за подстраховку всех долговых проблем.

В своих заявлениях Уорш неоднократно упоминает радикальные изменения — не только смену пути процентных ставок, не только корректировку размера баланса, но и системное переосмысление логики денежно-кредитной политики последних пятнадцати лет. Эта极致 (предельная) форма трансформированного кейнсианства подходит к концу.

История, ядром которой является управление спросом и которая маскирует стагнацию производительности процветанием цен на активы, зашла в тупик.

Для Трампа Уорш — управляемый реформатор: он готов снижать ставки, понимает долговую реальность и, в отличие от Хассетта, не имеет сильной политической окраски приспешника, сохраняя необходимую независимость центрального банка.

Для Уолл-стрит Уорш — человек, соблюдающий правила: он делает акцент на денежной и фискальной дисциплине, выступает против безусловного QE (количественного смягчения), предпочитая управлять рынком через институциональные调整 (институциональные корректировки), а не через вмешательство денежно-кредитной политики.

Как уже упоминалось ранее в одном из пространств для обмена, в следующие четыре года, возможно, «страховка ФРС» (Fed Put) исчезнет. Ей на смену придут более сдержанный центральный банк, более четкие границы职责 (обязанностей), а также более частые и более реальные рыночные колебания. Всё это приведет к некомфортному периоду адаптации для всех участников рынка.

II. Поле притяжения реальности: Как скоро произойдет настоящее возвращение? Возможно ли это?

До прихода Уорша к власти все были настроение普遍很悲观 (в целом довольно пессимистично). Ведь согласно理念 (концепции) Уорша, нужно сильно сокращать баланс и изо всех сил бороться с инфляцией.

Однако нынешняя экономика США находится в состоянии высокой хрупкости, но при этом极度依赖 (крайне зависит) стабильного нарратива: высокий фискальный дефицит, процентные расходы по долгу на грани失控 (неконтролируемости), рынок недвижимости и долгосрочное финансирование сильно зависят от долгосрочных ставок, а рынки капитала早已 привыкли к политической подстраховке.

А предлагаемый Уоршем путь снижения ставок + сокращения баланса + «маленького» (меньшего) центрального банка означает: он требует от фискальных властей вновь столкнуться с издержками и соблюдать дисциплину; требует от рынка самостоятельно нести риски, а также требует от ФРС отказаться от накопленной за последние пятнадцать лет власти гаранта.

Этот путь не невозможен, он логичен и соответствует здравому смыслу. Но с практической точки зрения, у Уорша не так много пространства для ошибок, и всё高度考验 (сильно зависит) от контроля над ритмом.

Как только сокращение баланса подтолкнет премию за срок (term premium), поднимет среднесрочные и долгосрочные ставки и, как следствие, подавит жилищное строительство, инвестиции и занятость;

Как только рынок испытает резкие колебания в процессе отказа центрального банка от подстраховки; как только избиратели почувствуют реальную цену所谓 (так называемого) возвращения дисциплины.

Давление политической системы на ФРС быстро вернется в熟悉的方向 (привычное русло):停止 (остановить) сокращение баланса, замедлить реформы, отдать приоритет стабилизации роста.

За последние годы и избиратели, и рынки капитала уже сформировали сильную路径依赖 (зависимость от пути) в ходе一次次 кризисов. Эту инерцию невозможно сломать одним кадровым изменением.

Более реалистичная оценка такова: Уорш, возможно, подтолкнет к изменению направления, но真正意义上的 (подлинное) возвращение вряд ли произойдет одним махом.

III. С точки зрения Трампа: Другое решение прихода Уорша к власти

Как всем известно, Трамп всегда нуждался в низких процентных ставках.

Но в то же время, в начале своего срока, он громко объявил о реформах эффективности в стиле Маска, пытаясь экстремальными методами сократить госрасходы и重塑 (перестроить) фискальную дисциплину. Эти две цели — низкие ставки и сокращение расходов — в традиционных рамках сами по себе противоречивы.

Тогда возникает более интересный вопрос: если Трамп не хочет полностью полагаться на鸽派 (голубиный) центральный банк как гаранта, но при этом понимает, что фискальная ситуация接近 (приближается) к краю失控 (неконтролируемости), то не является ли сам выбор Уорша нетрадиционным решением?

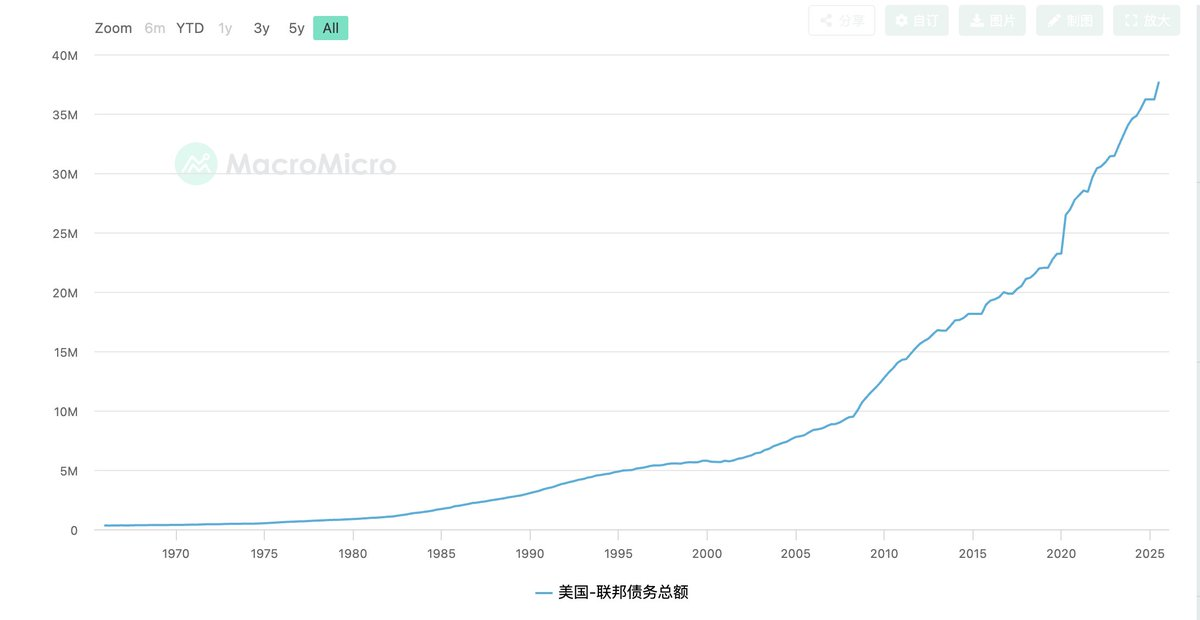

На нынешнем этапе дефицит госбюджета и объем долга США приблизились к ключевому переломному моменту. Продолжение пути鸽派 (голубей) последних пятнадцати лет — более агрессивное снижение ставок, более прямое вмешательство центрального банка, более размытые границы между денежной и фискальной политикой. Казалось бы, это может купить短暂 (кратковременную) стабильность рынка, но на самом деле это不断透支 (постоянно подрывает) доверие к доллару и усугубляет инфляционные проблемы.

Политический комфортный период этого пути очень короток, и вероятность провала极高 (чрезвычайно высока). Как только инфляция反弹 (отскочит), долгосрочные ставки выйдут из-под контроля, ответственность几乎必然 (почти неизбежно) ляжет на саму Белый дом.

Мы должны всегда понимать: Трамп自始至终 (с самого начала и до конца) является мастером перекладывания вины. А ценность Уорша как раз не в том, что он кажется неудобным, а в том, что можно использовать руку Уорша, чтобы оказывать давление на Конгресс.

Если ФРС под руководством Уорша четко откажется продолжать подстраховывать фискальные власти, откажется безусловно压制 (подавлять) премию за срок, то рост ставок, обнажение стоимости финансирования,显性化 (проявление) фискального давления перестанут быть прямым следствием политических решений, а станут естественным результатом рыночной дисциплины.

К чему это приведет? Для Конгресса продолжение безудержного扩张 (расширения) расходов быстро станет неустойчивым; для фискальной системы сокращение福利 (социальных пособий), сжатие深层 (глубинных) бюджетов впервые получит вынужденную现实基础 (реальную основу); вместо того чтобы полагаться на поископодобные поиски и исправления недостатков.

Даже если этот путь не пройдет, даже если реакция рынка будет过激 (чрезмерной), темпы реформ вынужденно замедлятся, Уорш все равно останется идеальным козлом отпущения.

Или же Уоршу даже не нужно, чтобы реформа увенчалась успехом, ему只需要 (только нужно), чтобы проблемы fully exposed (полностью проявились), и этого уже достаточно, чтобы изменить текущее состояние博弈 (игры/борьбы) между Трампом, Конгрессом и демократами.

Это, возможно, и есть最现实 (самый реальный) и最残酷 (самый жестокий) политический смысл прихода Уорша к власти.

IV. Взгляд на будущее долга: Время в обмен на пространство, нет универсального решения

Если поднять视角 (взгляд) еще выше, то станет ясно, что как реформаторские愿景 (видения) Уорша, так и политические布局 (расстановки) Трампа не могут обойти одно и то же现实约束 (реальное ограничение): США вступили в эпоху,主导 (доминируемую) долгом.

Объем долга определяет жестокий факт: США больше не обладают политической свободой для彻底纠错 (полного исправления ошибок), остался только выбор, как拖延 (тянуть время), как转移 (перекладывать).

Вот почему обмен времени на пространство становится единственно可行ным, но и最不体面 (наименее презентабельным) путем. Снижение ставок — это обмен будущих инфляционных рисков на облегчение текущего процентного давления; сокращение баланса — это попытка обменять институциональную дисциплину на восстановление доверия к центральному банку; фискальная реформа — это обмен политическим конфликтом и成本 (издержками) голосов на временное сглаживание долговой кривой.

Но эти выборы конфликтуют и сдерживают друг друга, ни один из них не может独立完成闭环 (самостоятельно завершить цикл).

Уорш сталкивается не с вопросом, нужно ли проводить реформу, а с тем:

Какую现实代价 (реальную цену) может вынести реформа в высоко финансиализированной, политически поляризованной, долговой膨胀 (раздутой) системе.

С этой точки зрения,无论谁上来 (кто бы ни пришел), он не сможет предложить универсальное решение.

Это также означает, что в следующие четыре года рынкам需要适应的 (нужно будет адаптироваться) не к какому-то одному политическому повороту, а к более долгосрочному, более反复 (повторяющемуся) состоянию. Ставки не вернутся в комфортную зону нуля, но и не смогут долго维持 (удерживаться) на высоком уровне; центральный банк не будет безусловно подстраховывать, но и не сможет по-настоящему放手不管 (отпустить в свободное плавание); кризисы не будут полностью避免 (избегнуты), их будут только откладывать и拆分 (дробить).

В таком мире макрополитика不再解决问题 (больше не решает проблемы), а只负责 (только отвечает за) управление проблемами.

И это, возможно, и есть конечная точка понимания Кевина Уорша, понимания布局 (расстановки) Трампа: они соревнуются не за лучший ответ, а в эпоху без хороших ответов борются за то, кто будет решать, как распределять过去的代价 (цену прошлого) в настоящем.

Это не история о процветании.

Это лишь начало эпохи, когда现实 (реальность), долг и ограничения предложения вновь становятся явными.