Автор: Клод, Shenchao TechFlow

Интро от Shenchao: В то время как индекс Nasdaq непрерывно обновляет исторические максимумы, а рыночная капитализация NVIDIA приближается к 5,3 трлн долларов, Майкл Берри, прославившийся «шортом» ипотечных кредитов во время финансового кризиса 2008 года и ставший прототипом героя фильма «Большой короткий замыкание», делает обратную ставку.

Он не только сохраняет медвежьи ставки против NVIDIA и Palantir, но и расширяет диапазон «шортов» на ETF полупроводников и ETF индекса Nasdaq, одновременно скупая акции традиционных софтверных компаний, «пострадавших» от нарратива об ИИ, формируя таким образом полноценный портфель для «переоценки пузыря ИИ».

На этой неделе индекс Nasdaq непрерывно обновляет исторические максимумы, 8 мая закрылся примерно на уровне 26 247 пунктов, в тот же день S&P 500 также достиг рекорда. Индекс полупроводников Филадельфии с начала второго квартала вырос примерно на 55%, акции NVIDIA приблизились к своему историческому максимуму в 217,80 долларов, рыночная капитализация превысила 5,2 трлн долларов. Вакханалия, вызванная ажиотажем вокруг ИИ, находится на самом пике.

Но в самый момент рыночного экстаза инвестор, известный своими контртрендовыми ставками, резко увеличивает ставку в противоположном направлении.

Согласно сообщению Foreign Policy Journal от 7 мая, хедж-фонд-менеджер Майкл Берри, предсказавший ипотечный кризис 2008 года и ставший прототипом фильма «Большой короткий замыкание», на этой неделе раскрыл в своей колонке на Substack «Cassandra Unchained» последние корректировки своих позиций:

Он не только сохранил путы на NVIDIA и Palantir, но и добавил прямые короткие позиции по Palantir, а также увеличил медвежьи ставки против ETF полупроводников (SOXX), ETF Nasdaq 100 (QQQ) и Oracle.

В то же время он начал скупать акции ряда традиционных софтверных компаний, оказавшихся на обочине бума ИИ, таких как Adobe, Autodesk, Salesforce и Veeva Systems, объясняя это тем, что падение их акций вызвано паническими распродажами, а не ухудшением фундаментальных показателей.

Таким образом сформировался полноценный хеджирующий портфель «большого короткого замыкания», основная логика которого — «шортить» выгодоприобретателей ИИ, «лонговать» пострадавших от ИИ.

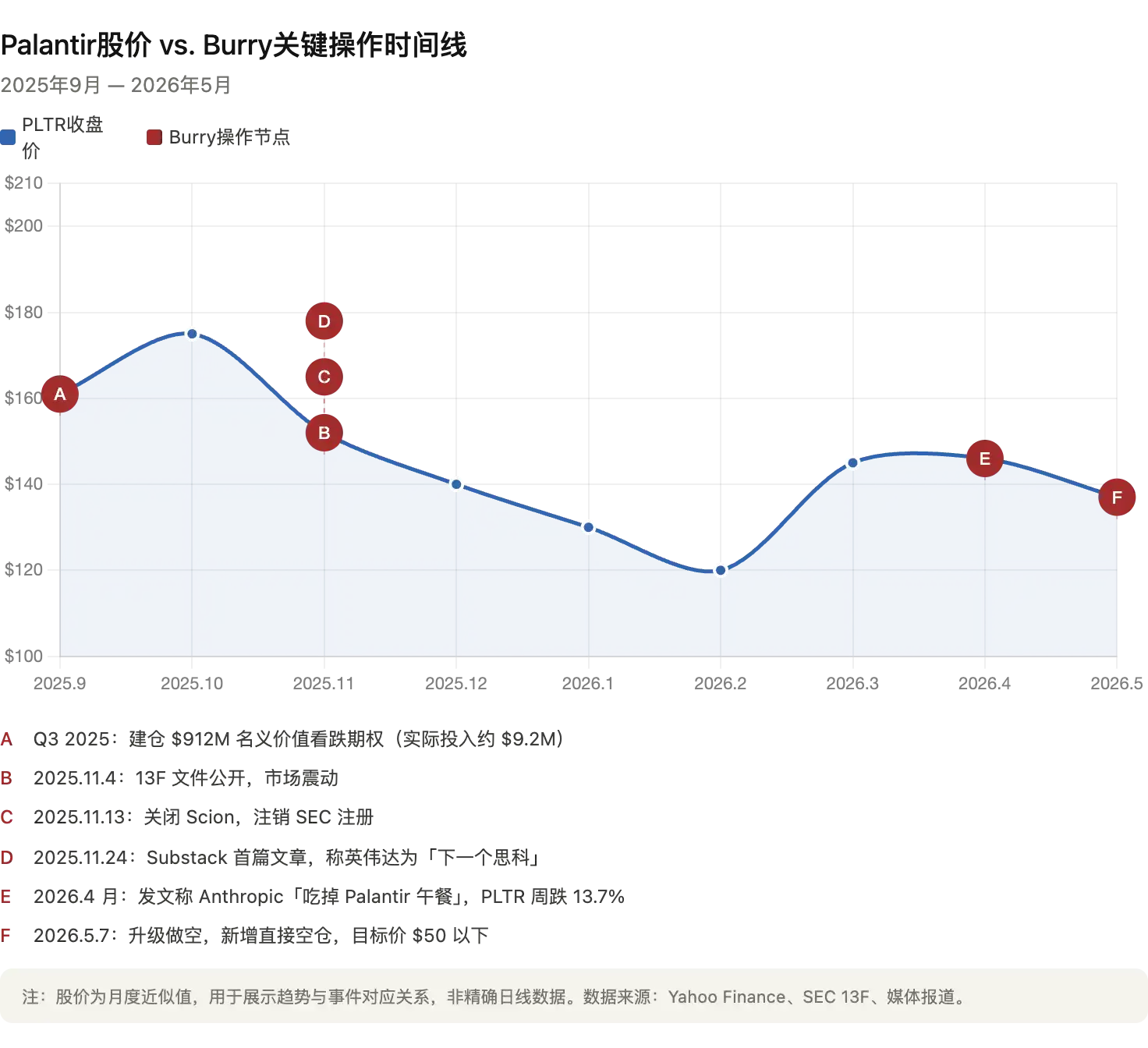

Начиная со ставки в 1,1 млрд долларов в ноябре прошлого года

Медвежьи ставки Берри против сектора ИИ начались в третьем квартале 2025 года.

Тогда документы 13F его хедж-фонда Scion Asset Management показали, что он купил путы на Palantir номинальной стоимостью около 912 млн долларов и путы на NVIDIA номинальной стоимостью около 187 млн долларов. После публикации этой новости в ноябре прошлого года рынок всколыхнулся, акции Palantir и NVIDIA временно оказались под давлением.

Однако позже Берри на платформе X уточнил, что фактически вложил около 9,2 млн долларов, а не 912 млн долларов, о которых широко сообщали СМИ — последняя цифра является номинальной стоимостью опционных контрактов, разница между ними почти стократная. Эта деталь крайне важна: номинальная стоимость в документах 13F часто ошибочно воспринимается как реально вложенные средства, тем самым преувеличивая масштаб сделки.

Вскоре после раскрытия информации Берри объявил о закрытии Scion Asset Management и аннулировании регистрации в SEC, завершив карьеру по управлению внешним капиталом.

Затем он переквалифицировался в частного инвестора и открыл на Substack колонку под названием «Cassandra Unchained» (Кассандра — пророчица в греческой мифологии, предсказывавшая правду, которой никто не верил), где продолжает публиковать рыночный анализ.

«Шорт» по Palantir уже приносит результат, Берри заявляет: «Еще не достаточно упало»

С точки зрения результатов сделки, ставка Берри на Palantir в настоящее время приносит прибыль. Акции Palantir упали с примерно 161 доллара на момент его входа до текущих примерно 137 долларов, что примерно на 34% ниже максимума за 52 недели в 207 долларов. Хотя компания только что опубликовала блестящие отчеты за первый квартал 2026 года (выручка выросла на 85% в годовом исчислении), после публикации отчетов акции, наоборот, упали.

Берри не зафиксировал прибыль. Согласно раскрытию в его Substack, в настоящее время он держит путы с истечением в декабре 2026 года со страйком 100 долларов и путы с истечением в июне 2027 года со страйком 50 долларов, что означает, что он ожидает падения Palantir с текущего уровня более чем на 60% в течение следующего года. В своем посте он четко заявил, что справедливая оценка Palantir составляет лишь «однозначные или низкие двузначные цифры».

В апреле этого года Берри опубликовал пост на Substack, заявив, что Anthropic «пожирает обед Palantir», указав, что годовой рост выручки этой компании в сфере безопасности ИИ превысил 300 млрд долларов, а ее более удобные и дешевые инструменты интеграции ИИ вытесняют сложные корпоративные решения Palantir. После публикации этого поста акции Palantir упали на 13,7% за неделю, после чего Берри удалил его. Аналитик Wedbush Дэн Айвс назвал эту точку зрения «вымышленным нарративом», а генеральный директор Palantir Алекс Карп ранее публично заявлял, что не может понять медвежью позицию Берри.

«Шорт» по NVIDIA все еще убыточен, но Берри настаивает: «ИИ — это пузырь»

По сравнению с победой по Palantir, ситуация Берри с NVIDIA совершенно иная.

Акции NVIDIA 8 мая закрылись примерно на уровне 215 долларов, приблизившись к историческому максимуму в 217,80 долларов, рыночная капитализация составила около 5,3 трлн долларов. По сообщениям, путы Берри на NVIDIA имеют страйк 110 долларов с истечением в декабре 2027 года и в настоящее время находятся в состоянии глубокого убытка. Однако он не сократил позиции, а наоборот, продолжил наращивать их в последних корректировках портфеля.

Основная логика «шорта» Берри по NVIDIA — «чрезмерное развитие инфраструктуры ИИ». В своей первой статье на Substack в ноябре прошлого года он провел аналогию между текущим бумом инвестиций в ИИ и пузырем доткомов конца 1990-х, сравнив NVIDIA с Cisco того времени. Акции Cisco с 1995 по 2000 год выросли на 3800%, компания на время стала самой дорогой в мире по рыночной капитализации, а затем в результате краха пузыря доткомов упала более чем на 80%.

Ключевые аргументы Берри включают: гипермасштабные клиенты, такие как Microsoft, Google, Meta, Amazon и Oracle, увеличивают срок амортизации GPU для улучшения отчетности; по его оценкам, в период с 2026 по 2028 год эти бухгалтерские манипуляции в совокупности недоучтут расходы на амортизацию примерно на 176 млрд долларов, искусственно завысив прибыль всей отрасли. Кроме того, он считает, что текущие крупные капитальные затраты на инфраструктуру ИИ основаны на слишком оптимистичных прогнозах спроса, что полностью повторяет ситуацию с безумной прокладкой оптоволоконных кабелей телекоммуникационными компаниями около 2000 года.

Эта точка зрения вызвала прямую реакцию со стороны NVIDIA. Как сообщает CNBC, NVIDIA в частном порядке распространила среди уолл-стритовских аналитиков семистраничный меморандум, в котором по пунктам ответила на обвинения Берри, особо отметив его посты на платформе X как источник информации, требующий опровержения. NVIDIA в меморандуме заявила, что ее клиенты устанавливают срок амортизации GPU в четыре-шесть лет на основе реального срока службы, и что ранние продукты (такие как A100, выпущенный в 2020 году) до сих пор сохраняют высокий коэффициент использования. Берри ответил: «Я не говорю, что NVIDIA — это Enron», но остался при своем анализе.

«Лонг» по софтверным акциям, подавленным ИИ: полноценный хеджирующий портфель против пузыря

Пожалуй, самым интересным в корректировке позиций Берри является не сам «шорт», а направление его «лонгов».

Недавно он купил акции Adobe, Autodesk, Salesforce, Veeva Systems и MSCI. Общая черта этих компаний: их фундаментальные показатели по-прежнему стабильны, но цены акций значительно упали из-за рыночного нарратива «разрушения ИИ» и вынужденных распродаж фондами частного кредитования.

Adobe в настоящее время примерно на 30% ниже максимума за 52 недели, Autodesk с начала года упал примерно на 22%, их форвардный P/E уже вернулся к уровням 2018–2019 годов.

Берри в своем Substack объяснил, что он «не считает, что техническое давление со стороны распродаж, вызванное частным кредитованием и долгом софтверных компаний, достаточно сильно, чтобы долгосрочно повлиять на эти акции». Другими словами, он считает, что рынок чрезмерно наказал компании, получившие ярлык «проигравших от ИИ», и чрезмерно вознаградил компании с ярлыком «победителей от ИИ» — и он делает ставку на исправление этой ошибочной цены.

Если рассматривать вместе обе стороны — «шорт» и «лонг», — то Берри формирует типичный лонг-шорт хеджирующий портфель: если нарратив пузыря ИИ лопнет, высокооцененные акции-бенефициары, такие как NVIDIA и Palantir, пострадают в первую очередь, тогда как несправедливо наказанные традиционные софтверные акции могут рассчитывать на восстановление оценки. Даже если рынок в целом упадет, такая структура потенциально может принести положительную доходность.

Берри в письме инвесторам при закрытии Scion откровенно признался: «Мое суждение о стоимости ценных бумаг уже долгое время не совпадает с рынком». Эта фраза — и самоанализ, и, кажется, его обычное заявление.

В самый разгар ажиотажа вокруг ИИ он выбирает стоять напротив толпы.