3 июня 2026 года акции Marvell Technology ($MRVL) достигли исторического максимума в 290 долларов.

За последние 12 месяцев они выросли на 254%, а три года назад стоили менее 40 долларов.

Если считать с момента, когда Мэтт Мерфи занял пост генерального директора в 2016 году – тогда цена акций была ниже 10 долларов, а рыночная капитализация не достигала и 20 миллиардов, рост составил 30 раз.

Но сам рост – точно не то, о чем мы хотим поговорить в этой статье.

Эта статья действительно пытается понять: Что именно рынок оценивает в Marvell? И не оценивает ли он эту компанию, используя устаревшую систему координат?

На Уолл-стрит Marvell часто называют «маленьким Broadcom» – вторым игроком на рынке кастомных ИИ-чипов, подбирающим остатки за Broadcom после гигантов облачных вычислений (hyperscaler). Это утверждение нельзя назвать полностью ошибочным, но в нем есть фатальный изъян: оно по умолчанию предполагает, что Marvell – это уменьшенная копия Broadcom. А истинная ценность Marvell заключается как раз в том, что она не имеет с Broadcom ничего общего.

Marvell занимает уникальную экологическую нишу. Инфраструктура ИИ переходит от «накопления GPU» к «строительству систем», и это положение будет становиться все более ценным.

Эта статья постарается это объяснить.

Объем статьи около 15 000 иероглифов, уважаемые коллеги, читайте не спеша~

I. Что на самом деле продает Marvell?

Чтобы понять Marvell, первым делом нужно отбросить ярлык «чипмейкер». Компания не производит GPU, не делает CPU, не продает память. Она продает «связь» – обеспечивает перемещение данных между ИИ-чипами, серверами и центрами обработки данных со скоростью света.

Разложим бизнес на три части:

Первая часть: оптическая связь – защитный ров

Marvell – абсолютный лидер в области высокоскоростных оптических DSP. Около 70% чипов DSP в оптических модулях центров обработки данных со скоростью 400 Гбит/с и выше в мире производятся Marvell.

Каждый раз, когда вы видите новость о «взрывном росте поставок оптических модулей для ИИ-центров обработки данных», Marvell тихо зарабатывает деньги.

Почему долю в 70% так сложно поколебать? Высокоскоростной оптический DSP – это не обычный чип. Он должен одновременно решать задачи модуляции и демодуляции сигнала, коррекции ошибок, восстановления тактовой частоты. На скоростях 800 Гбит/с, 1,6 Тбит/с управление затуханием сигнала и шумом на физическом уровне становится невероятно сложным.

После приобретения Inphi в 2021 году примерно за 100 миллиардов долларов Marvell накопила более 5 лет опыта серийного производства в этой области, пройдя путь от 5 нм до 3 нм. Broadcom тоже пытается догнать, но такое преимущество первопроходца не преодолеть простым вливанием денег.

В марте 2026 года Marvell представила сразу четыре новых продукта DSP на 1,6 Тбит/с – Ara T, Ara X, Petra, Aquila M – покрывающих весь спектр от коротких до длинных дистанций, от Ethernet до InfiniBand. Мерфи на презентации финансовых результатов за 1-й квартал 2027 финансового года честно сказал: прогноз роста бизнеса по оптической связи на 2027 финансовый год был повышен с 50% до более чем 70%.

Не рынок изменился, а они сами недооценили силу спроса.

Вторая часть: кастомные ИИ-чипы – рост

Это направление рынок отслеживает пристальнее всего. Логика проста: Amazon не хочет платить налог Nvidia за каждый GPU, поэтому разработала свой собственный чип для обучения ИИ под названием Trainium. Но Amazon не производит чипы – нужно найти того, кто поможет с дизайном и производством. Этим человеком стал Marvell.

В настоящее время Marvell ведет 18 проектов по разработке кастомных XPU, охватывающих трех гигантов облачных вычислений – Amazon, Microsoft, Google. Совокупный ожидаемый доход (lifetime revenue funnel) составляет 75 миллиардов долларов. Годовой доход от кастомных чипов за 2026 финансовый год составил около 1,5 миллиарда долларов, к 2028 финансовому году ожидается рост более чем в два раза.

Но у этого бизнеса есть неприятный момент: маржинальность ниже, чем у стандартных продуктов. Некорректированная маржинальность (non-GAAP) за 1-й квартал 2027 финансового года составила 58,9%, у Broadcom – 77,5%. Причина очевидна – вы работаете на Amazon, а не продаете собственные стандартные продукты, инвестиции в НИОКР велики, а клиент обладает сильной переговорной позицией.

Об этом мы поговорим подробнее ниже.

Третья часть: коммутационные чипы и корпоративные системы хранения – денежная корова

Ожидается, что в 2027 финансовом году доход от чипов для коммутаторов Ethernet превысит 600 миллионов долларов (в годовом исчислении – удвоение), что обусловлено жестким спросом на высокоскоростную коммутацию при расширении ИИ-кластеров от сотен GPU до более чем 100 000. Контроллеры для корпоративных SSD и HDD – это старая основа бизнеса, приносящая стабильный денежный поток, но их доля в условиях давления со стороны ИИ-бизнеса ежегодно сокращается.

Собрав эти три части вместе, картина становится ясной: Marvell – это не «чипмейкер, который делает всё», а компания, построившая полный стек возможностей для «перемещения данных в ИИ». На каждом этапе – от SerDes внутри чипа, до коммутации PCIe/CXL между чипами, до оптических DSP внутри стойки, до когерентных оптических модулей между центрами обработки данных – она поставила свою руку.

Понимая это, становится понятно, почему Nvidia инвестировала в нее 2 миллиарда долларов. И также становится понятно, почему называть Marvell «маленьким Broadcom» – это заблуждение.

II. В эпоху ИИ «связь» становится главным героем

Последние два года все внимание было приковано к GPU. Вычислительная мощность – это мышцы, чем больше, тем лучше. Но когда ИИ-кластеры расширяются с тысяч GPU до 100 000, 500 000, возникает проблема на уровне физических законов: медный кабель может передавать сигнал только на 3 метра, на больших расстояниях затухание становится неприемлемым.

GPU могут быть самыми мощными мозгами в мире, но если передача сигналов между нейронами не поспевает, то даже самый высокий интеллект бесполезен. В кластере из 100 000 GPU каждая из них может тратить 30%-50% всего времени работы на «ожидание данных».

Вот почему оптическая связь выходит на первый план. Свет может передаваться на сотни метров или даже километры практически без затухания. Чем больше масштаб кластера и количество GPU, тем выше доля оптических соединений – и это не линейный, а сверхлинейный рост.

По расчетам Barclays, в 2026 году поставки оптических портов удвоятся, а в 2027 году – снова удвоятся. Ожидается, что бизнес Marvell по оптической связи в этом и следующем году будет расти примерно на 90% в годовом исчислении – подождите, сейчас прогноз повышен до более чем 70%, но, судя по фактическим цифрам, 90% может быть даже недостаточно.

Ключевой момент: эта тенденция не краткосрочная. Пока параметры ИИ-моделей продолжают расти, а кластеры для обучения и вывода продолжают расширяться, кривая спроса на оптическую связь не выйдет на плато.

Это не вопрос экономического цикла, это долгосрочная структурная тенденция, определяемая законами физики.

Приведем аналогию: инфраструктура ИИ – это бешено растущий город, GPU – это сами здания, а Marvell продает водопроводные трубы, электрические провода и скоростные автомагистрали. Дома могут строить разные архитекторы, но заменить инфраструктуру после ее прокладки гораздо сложнее, чем построить дом.

III. От 10 до 290 долларов: недооцененный генеральный директор

В 2016 году Marvell была акцией, от которой рынок отказался.

Основатели Сехат Сутарджа и Вейли Дай были вынуждены уйти в отставку из-за расследования бухгалтерского учета и кризиса корпоративного управления, вмешался SEC. Бизнес был раздут – мобильная связь, принтеры, бытовая электроника – но ни в одной области компания не входила в тройку лидеров. Акции стоили менее 10 долларов, клиенты начали беспокоиться, выживет ли компания.

Тогда хедж-фонд Starboard Value вмешался, проведя реорганизацию менеджмента по учебнику. Из Maxim Integrated был приглашен Мэтт Мерфи на должность генерального директора.

Однако лично я считаю, что о Мерфи стоит сказать несколько слов: он проработал в Maxim 22 года, пройдя путь от рядового продавца до исполнительного вице-президента, руководил всей разработкой продуктов, продажами и прибыльностью компании. Он не тот «технический гений», которым часто бывают генеральные директора полупроводниковых компаний – это крайне прагматичный и сфокусированный бизнесмен.

Одна его фраза произвела на меня большое впечатление: «Мой отец работал в первой команде продаж Apple, и я с детства понимал – самая лучшая технология, если ее не продать, равна нулю.»

После вступления в должность Мерфи сделал три вещи, которые выглядят простыми, но на практике выполнить их крайне сложно:

Первое: сокращение.

Свернуто направление мобильной связи. Свернуты чипы для принтеров. Свернута бытовая электроника. Бизнес Wi-Fi/Bluetooth продан NXP за 1,76 миллиарда долларов (2019). Автомобильный Ethernet продан Infineon за 2,5 миллиарда долларов (2025).

Все ресурсы сконцентрированы в одном направлении: инфраструктура центров обработки данных.

Второе: приобретения.

2018: приобретение Cavium (т.е. серверных CPU на ARM, DPU) за 6 миллиардов долларов. 2021: приобретение Inphi, оптических DSP, за 10 миллиардов долларов – эта сделка изменила судьбу Marvell. Конец 2025: приобретение Celestial AI (связано с кремниевой фотоникой/фотонными сетями) за 3,25 миллиарда долларов. Начало 2026: приобретение XConn (связано с коммутационными чипами PCIe/CXL) за 540 миллионов долларов.

Четыре приобретения, каждое из которых заполняет часть паззла «ИИ-связи».

Третье: привязка.

Мерфи стремится к тому, что называется «долгосрочной предсказуемостью» (long-term visibility) – к многолетней определенности предсказуемых доходов. С AWS подписано многолетнее соглашение на несколько поколений, охватывающее кастомные ИИ-чипы, оптические DSP, AEC DSP, PCIe ретаймеры, оптические модули DCI и коммутаторы Ethernet – это не разовая сделка, а комплексное системное сотрудничество.

В отчете 10-K раскрывается, что сроки некоторых соглашений о резервировании производственных мощностей составляют от 4 до 10 лет.

Результат? В год вступления в должность (2016 финансовый год) выручка составляла примерно 2,65 миллиарда долларов (в 2017 году отчетная выручка – 2,32 миллиарда), прибыль была мизерной. В 2026 финансовом году выручка составила 8,2 миллиарда долларов (+42% к г/г), некорректированная EPS (non-GAAP) – 2,84 доллара (+81% к г/г).

За десять лет компания, выбравшаяся из кризиса корпоративного управления и бывшая второстепенным чипмейкером, превратилась в ключевого поставщика инфраструктуры ИИ.

В инвестициях есть закономерность, которую я неоднократно проверял: когда цепочка «Смена CEO → Стратегическая фокусировка → Крупные приобретения → Привязка к крупным клиентам» успешно реализуется, и каждый шаг находит отражение в финансовых показателях – такая компания заслуживает серьезного изучения.

IV. 2 миллиарда долларов от Nvidia: поддержка или поглощение?

31 марта 2026 года Nvidia объявила о стратегическом вложении 2 миллиардов долларов в Marvell – подписка на 200 миллионов конвертируемых привилегированных акций с начальной ценой конвертации около 91,84 доллара за акцию; после полной конвертации это будет соответствовать примерно 2,4% акционерного капитала.

В день объявления акции Marvell выросли на 13%. Но то, что вызвало ажиотаж на рынке, и то, над чем я впоследствии много размышлял, – это не совсем одно и то же.

Рынок увидел следующее: Nvidia ставит печать настоящими деньгами – «Эта компания – мой признанный партнер». Логика верна. 2 миллиарда – не пиар-бюджет, а стратегические инвестиции. В 2026 году Nvidia плотно инвестировала в ряд компаний, связанных с оптической связью – Coherent (2 млрд), Lumentum (2 млрд), Marvell (2 млрд) – 6 миллиардов, вложенных в один и тот же сектор, этот сигнал громче любого отчета аналитика.

Но нам стоит обратить больше внимания на структуру сотрудничества – NVLink Fusion.

NVLink Fusion – это платформа «полузаказной ИИ-инфраструктуры», продвигаемая Nvidia. Сторонние производители (например, Marvell) могут предоставлять кастомные ускорители XPU, напрямую подключаемые к высокоскоростной сети Nvidia. Сама Nvidia предоставляет Vera CPU, сетевые адаптеры ConnectX, BlueField DPU, межсоединения NVLink и коммутаторы Spectrum-X.

Перевод на простой язык: «Вы, гиганты облачных вычислений, хотите использовать собственные кастомные чипы вместо GPU? Без проблем, я подключу ваши чипы в свою экосистему через NVLink Fusion. Чипы вы делаете сами, но уровень связи остается моим.»

Надо сказать, это чрезвычайно мудро. Превратить «врагов» в «клиентов» – чем больше гиганты облачных вычислений хотят избавиться от GPU Nvidia, тем больше они нуждаются в сетях Nvidia. А Marvell как раз та компания, которая помогает гигантам облачных вычислений создавать кастомные чипы, и одновременно помогает Nvidia строить экосистему связи.

Когда дерутся два журавля, выигрывает моллюск.

The Next Web опубликовал анализ с резким, но точным заголовком: «2 миллиарда долларов инвестиций Nvidia в Marvell – это не инвестиции, а платный пункт.»

С помощью этих инвестиций Nvidia установила пункты взимания платы на каждом входе в экосистему. Но с другой стороны – Marvell сама является частью этого пункта. Левой рукой она помогает облачным компаниям делать чипы, правой – помогает Nvidia строить сети.

Обе стороны не могут без нее обойтись, обе платят ей деньги.

Конечно, это также означает вечную неразрешимую напряженность: Nvidia ($NVDA) одновременно и партнер, и конкурент. Сама компания делает сетевые чипы, также развивает кремниевую фотонику, границы сотрудничества и конкуренции всегда остаются размытыми.

Но мое личное суждение таково: на этапе «строительства систем» ИИ-инфраструктуры Nvidia нуждается в Marvell больше, чем Marvell в Nvidia. Потому что спрос гигантов облачных вычислений на кастомные чипы носит структурный и необратимый характер, и отказ Nvidia от сотрудничества равносилен передаче всего пирога Broadcom.

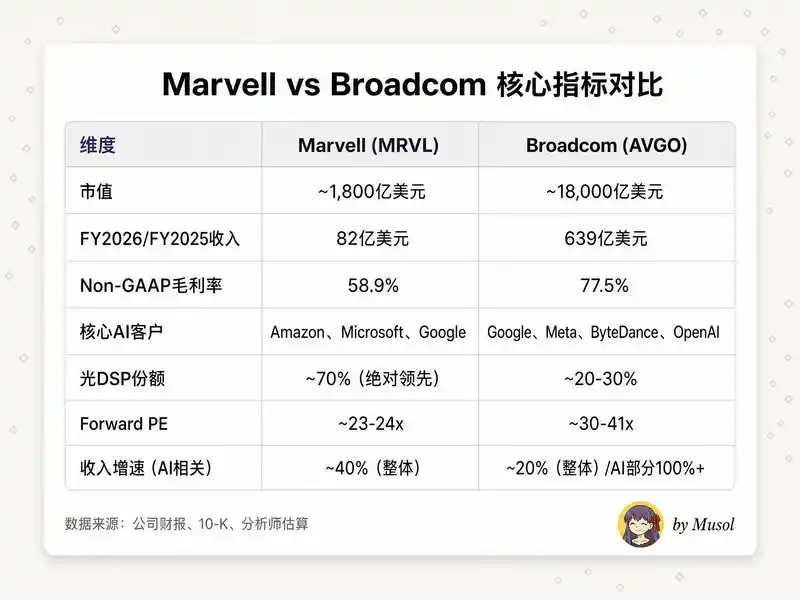

V. Сравнение с Broadcom: в чем же разница?

Посмотрев на эту таблицу, многие быстро сделают вывод: «Broadcom лучше – масштаб в десять раз больше, маржинальность на двадцать пунктов выше, а оценка не намного дороже.»

Нельзя сказать, что это неверно, но упускаются два самых важных момента.

Во-первых, разница в маржинальности имеет структурные причины, а не потому что «Marvell не умеет зарабатывать».

Показатель Broadcom в 77,5% – это не чисто полупроводниковый показатель: он включает доход от программного обеспечения VMware, маржинальность по EBITDA которой составляет 67%, что серьезно повышает общую маржинальность.

Если рассматривать только полупроводниковую часть, маржинальность составляет примерно 60%-65%. Маржинальность Marvell в 58,9% действительно ниже, но разрыв не так велик, как кажется на первый взгляд. Более того, по мере расширения масштабов серийного производства кастомных ASIC и распределения затрат на НИОКР существует четкий путь улучшения маржинальности – цель компании: достичь некорректированной операционной маржи (non-GAAP) на уровне 38% в среднесрочной перспективе.

Во-вторых, Marvell в области оптических DSP – не «второй», а «первый».

70% доля рынка, и в этой области Broadcom является догоняющим. И именно оптические DSP – это звено, которое выигрывает больше всего в эпоху перехода инфраструктуры ИИ от «обучения» к «выводу» – распределенность кластеров для вывода намного выше, чем у кластеров для обучения, плотность спроса на оптическую связь также выше.

У Дуань Юнпина есть аналитическая структура, которая мне всегда казалась очень полезной: «Бизнес категории B» – это когда вы делаете что-то лучше других, но другие тоже это делают; «Бизнес категории A» – это когда вы делаете то, что другие вообще не могут сделать, или не могут догнать. Оптические DSP Marvell ближе к категории A; кастомные ASIC ближе к категории B, но глубина привязки клиентов и стоимость переключения (switching cost) чрезвычайно высоки, поэтому качество этой «категории B» на самом деле довольно высокое.

Если рынок смотрит на Marvell через призму «маленького Broadcom», то естественно получается, что «180 миллиардов не стоит». Но если использовать трехмерную структуру «лидер по оптической связи + второй игрок по кастомным чипам + партнер экосистемы Nvidia», то логика оценки становится другой.

VI. Цифры не лгут

Финансовые данные – «единственный критерий» для проверки всех нарративов. Давайте посмотрим на последние результаты и прогнозы Marvell:

Несколько ключевых показателей за 1-й квартал 2027 финансового года:

· Квартальная выручка – 2,418 миллиарда долларов, +28% к г/г, +9% к к/к, исторический максимум. Превысила среднее значение прогноза на 18 миллионов долларов.

· Выручка от бизнеса центров обработки данных – 1,833 миллиарда долларов, доля 76%, +27% к г/г, +11% к к/к.

· Некорректированная EPS (non-GAAP) – 0,80 доллара, соответствует ожиданиям. Операционный денежный поток – 639 миллионов долларов – также исторический максимум.

· Прогноз на 2-й квартал: выручка около 2,7 миллиарда долларов (среднее значение), +12% к к/к / +35% к г/г. По центрам обработки данных ожидается рост в среднем двузначными числами к к/к.

Несколько тенденций заслуживают особого внимания:

Темпы роста ускоряются.

За 2026 финансовый год – +42%, прогноз на 2027 финансовый год – +40%, цель на 2028 финансовый год – +45%. Ускорение на базе в 8 миллиардов долларов свидетельствует о том, что это не восстановление запасов или циклический отскок – это восходящий тренд структурного спроса.

Проявился операционный рычаг.

Темпы роста EPS (+81%) значительно опережают темпы роста выручки (+42%). Эффект масштаба кастомных чипов, повышение выхода годных изделий при серийном производстве оптических DSP, строгий контроль Мерфи над расходами – все три фактора действуют совместно.

У кастомных чипов есть «скрытое золотое дно» – сопутствующие продажи (attach). На мероприятии для инвесторов Custom AI Investor Event в 2025 году компания раскрыла данные, которые легко упустить из виду: к 2028 году общий адресуемый рынок (TAM) для кастомных XPU составит около 40,8 миллиарда долларов, а TAM для сопутствующих продаж (сетевые адаптеры, scale-up fabric, сопроцессоры безопасности, пулы памяти и другие вспомогательные чипы) вокруг XPU составит около 14,6 миллиарда – при совокупных темпах роста (CAGR) последних до 90%. Многие следят только за тем, «кто разработал самый дорогой ИИ-чип», но настоящая прибыль скрывается за второстепенными компонентами.

Примерный расчет PEG: Forward PE около 23-24x, темп роста выручки около 40%, PEG около 0,6.

Для сравнения: Forward PE Broadcom около 30-41x, темп роста выручки около 20%, PEG около 1,5-2,0. Если взглянуть через простейшую линзу PEG, текущая оценка Marvell не выглядит дорогой. Конечно, PEG – это лишь отправная точка – смогут ли сохраниться темпы роста, улучшится ли маржинальность, ухудшится ли конкурентная среда – вот настоящие переменные.

VII. История света: Celestial AI и следующий этап

Оптические DSP – это настоящее Marvell, Celestial AI – ее будущее.

В декабре 2025 года Marvell объявила о приобретении за 3,25 миллиарда долларов компании Celestial AI – стартапа, занимающегося технологией «фотонных сетей». 3,25 миллиарда – это первоначальный платеж; если совокупная выручка Celestial AI достигнет 2 миллиардов долларов к 2029 финансовому году, общая сумма сделки может составить 5,5 миллиарда долларов.

Цена недешевая. Почему Мерфи готов заплатить?

Потому что Celestial AI решает следующее физическое узкое место во взаимосвязи ИИ-чипов: медный кабель достиг своего предела.

Внутри современных ИИ-серверов GPU соединены через NVLink, скорость высокая, но расстояние малое. Один ускорительный модуль содержит 8 GPU, одна стойка – 4 модуля, один кластер – сотни стоек – физический предел медного кабеля становится узким местом всей системы.

Фотонная сеть (Photonic Fabric) от Celestial AI использует свет вместо электричества для прямой оптической связи между чипами – пропускная способность 16 Тбит/с на каждый чиплет (chiplet), потребляемая мощность снижается вдвое, задержка на наносекундном уровне.

Проще говоря: оптические DSP расширяют высокоскоростную магистраль внутри центра обработки данных с двух полос до восьми, а Celestial AI устанавливает порталы передачи между каждым зданием.

В этой сделке есть еще одна деталь: Amazon поддержала ее.

Marvell даже выдала Amazon варрант, позволяющий Amazon приобрести акции Marvell на сумму до 90 миллионов долларов в зависимости от объемов закупок продуктов Photonic Fabric. Amazon не станет просто так поддерживать приобретения поставщиков – она это делает, потому что действительно нуждается в этой технологии.

Marvell ожидает, что Celestial AI начнет вносить значимый вклад в выручку во второй половине 2028 финансового года, к 4-му кварталу 2028 финансового года достигнет годового дохода в 500 миллионов долларов, а к 4-му кварталу 2029 финансового года – 1 миллиард долларов. Если дорожная карта будет реализована, бизнес по оптической связи превратится из «первого направления бизнеса» в «супер-направление» – платформа полного стека оптических соединений, охватывающая DSP, кремниевую фотонику и фотонные сети.

Вместе с приобретенной в начале 2026 года за 540 миллионов долларов XConn, Marvell теперь имеет полную картину взаимосвязей «электричество + свет»: SerDes внутри чипа → коммутация PCIe/CXL между чипами → оптическая связь внутри стойки → оптические DSP между стойками → когерентные оптические модули между центрами обработки данных.

На треке взаимосвязей для ИИ нет второй компании с такой же полной структурой.

VIII. После роста на 254%, конечно, не стоит забывать о рисках

При инвестиционных исследованиях самое важное – не искать «почему будет рост» – на бычьем рынке причин предостаточно. Важно искать «что может привести к падению», а затем оценивать, готовы ли вы с этим смириться. Я считаю, что концепция управления рисками @aleabitoreddit заслуживает внимания каждого.

Риск первый: потеря Trainium3, концентрация клиентов выше, чем кажется

Marvell недавно потеряла право на основное проектирование следующего поколения Amazon Trainium3 – его получила тайваньская компания Alchip. Компания подчеркивает, что Trainium2.5 продолжает разрабатываться Marvell, и «не будет разрыва в доходах».

Но рынок видит другую сторону: крупнейший клиент по кастомным чипам не выбрал старого партнера для следующего поколения продуктов. Это нехороший сигнал.

В 2026 финансовом году десять крупнейших клиентов принесли 82% выручки, двое из них дали более 10%. В отчете 10-K честно написано: «Текущий уровень капитальных затрат на ИИ-инфраструктуру может быть неустойчивым в долгосрочной перспективе.»

Если Amazon или Microsoft сократят свои планы по кастомным чипам, выручка Marvell получит прямой удар.

Риск второй: потолок маржинальности

Некорректированная маржинальность (non-GAAP) 58,9% почти на 20 процентных пунктов ниже, чем у Broadcom. Это не временное явление, а структурное. Кастомный ASIC по сути является сервисным бизнесом – вы помогаете клиенту разработать эксклюзивный чип, клиент владеет конечным продуктом, ваше пространство для маневра в переговорах о цене изначально ограничено.

Эффект масштаба может улучшить ситуацию, но не решить проблему кардинально.

Если будущий рост выручки будет в основном зависеть от кастомных ASIC (низкая маржинальность), а не от оптических DSP (высокая маржинальность), рост выручки и повышение маржинальности будут двигаться в противоположных направлениях. Рыночная мультипликативная оценка может оказаться не такой щедрой, как ожидают быки.

Риск третий: «платный пункт» Nvidia может превратиться в «платный пункт + конкурент»

Nvidia инвестировала 2 миллиарда, но также создает собственную команду по сетевым чипам. Коммутаторы Spectrum-X, BlueField DPU, межсоединения NVLink – все это прямо или потенциально конкурирует с коммутационными чипами и кастомными ASIC Marvell. Доля в 2,4% – это не контрольный пакет, а привязка к экосистеме.

Если в будущем Nvidia решит интернализировать больше звеньев создания стоимости в NVLink Fusion – например, самостоятельно производить больше чипов для оптической связи – положение Marvell станет неоднозначным.

Риск четвертый: инсайдеры продают

С начала 2026 года генеральный директор Мерфи суммарно продал акций примерно на 5,3 миллиона долларов (три продажи по цене от 98,70 до 177,26 долларов за акцию), финансовый директор Виллем Мейнтьес продал примерно на 4,7 миллиона, операционный директор Крис Купманс продал примерно на 2,73 миллиона, технический директор Сандип Бхарати продал примерно на 13,14 миллиона долларов.

Ни одной покупки инсайдерами.

Абсолютные суммы относительно доли владения невелики (после продажи Мерфи по-прежнему владеет акциями примерно на 131 миллион долларов), все сделки осуществлены по предустановленному плану 10b5-1.

Но сигнал понятен: акции достигли исторического максимума, группа людей, которые лучше всех знают эту компанию, продает, и никто не покупает.

Как минимум, это заставляет еще раз задать себе вопрос: «Я покупаю эти акции потому, что понимаю их ценность, или потому, что вижу рост на 254%?»

Риск пятый: цепочка поставок

В отчете 10-K раскрывается необходимость резервирования производственных мощностей за 26-52 недели, некоторые соглашения сроком от 4 до 10 лет.

Мощности TSMC по 5 нм/3 нм яростно конкурируют с производителями GPU (например, Nvidia, AMD), срок поставки оптических DSP уже увеличился до 6 месяцев.

Если Marvell ошибется в оценке спроса – забронирует слишком много мощностей, а спрос упадет, или спрос превысит ожидания, но мощностей не хватит – последствия напрямую отразятся на финансовых отчетах.

Этот суперцикл ИИ-инфраструктуры вознаграждает не только «тех, кто правильно выбрал технологии», но и «тех, у кого не подвела цепочка поставок».

Рассказав о стольких рисках, каков мой вывод?

Все эти риски реальны.

Потеря Trainium3 – не мелочь, структурные проблемы с маржинальностью не решаются в одночасье, продажи инсайдеров заслуживают внимания. Но я не становлюсь на сторону медведей по Marvell по трем причинам:

Во-первых, плохие новости о потере Trainium3 уже учтены в прогнозе удвоения доходов от кастомных чипов к 2028 финансовому году.

Потеря следующего поколения у крупнейшего клиента, но при этом прогноз удвоения – это говорит о том, что конвейер других клиентов (Microsoft Maia, Google Axion и тот «нераскрытый новый hyperscaler») сильнее, чем думает рынок.

Во-вторых, ров в области оптической связи реальный и становится шире.

70% доля на рынке DSP + кремниевая фотоника Celestial AI + коммутация PCIe/CXL от XConn = полный набор возможностей, который другие не смогут воспроизвести в краткосрочной перспективе.

Конкуренты могут отобрать один-два заказа на кастомные чипы, но никто не сможет догнать накопленный опыт Marvell в области оптической связи за три-пять лет.

В-третьих, PEG 0,6 обеспечивает некоторый запас прочности.

Темп роста выручки 40% соответствует forward PE 23x – эта оценка не означает, что «рынок уже спекулирует, считая ее следующим Broadcom», а скорее «рынок все еще сомневается, заслуживает ли она того, чтобы быть дешевле Broadcom».

IX. Некоторые размышления об эпохе

Питер Тиль в книге «От нуля к единице» выдвинул тезис, который многим предпринимателям не по душе: конкуренция предназначена для неудачников, действительно хорошие компании создают монополии.

«Все неудачные компании одинаковы – они не смогли избежать конкуренции.»

Применительно к инвестициям эта структура заставляет задать острый вопрос: компания, которую вы сейчас изучаете, отчаянно борется на переполненном конкурентами рынке или занимает монопольное положение на рынке, который она сама определила?

Интересное в Marvell то, что она одновременно делает две вещи.

В области кастомных ИИ-чипов она догоняющая Broadcom – «участник».

В области оптической связи и высокоскоростных DSP она абсолютный рыночный лидер – «монополист».

2 миллиарда долларов инвестиций Nvidia по сути являются подтверждением реальными деньгами монопольной ценности Marvell в измерении «связи».

Тиль говорит, что одна из характеристик монопольных предприятий – рынок меньше, чем кажется – «монополии обычно маскируют свое монопольное положение, чтобы избежать внимания регуляторов.»

С Marvell все наоборот: ее монопольное положение игнорируется рынком, потому что все следят за ее отставанием от Broadcom в кастомных чипах.

Проведем мысленный эксперимент: текущая рыночная капитализация Marvell составляет около 250 миллиардов долларов, что соответствует выручке примерно в 11,5 миллиарда долларов за 2027 финансовый год, примерно 21,7x цена/выручка. Но из этих 11,5 миллиардов на центры обработки данных приходится около 9,2 миллиарда, растущих со скоростью более 50%.

Если оценивать только этот сегмент по мультипликаторам Broadcom (около 25-30x цена/выручка), то его стоимость составляет 230-276 миллиардов долларов.

Рыночная оценка в 250 миллиардов долларов эквивалентна дисконту для бизнеса центров обработки данных и нулевой оценке для остального бизнеса.

Конечно, эта «сегментная оценка слишком груба» – бизнес центров обработки данных Marvell не получит мультипликаторов Broadcom, структура маржинальности другая, концентрация клиентов выше, положение в кастомных чипах также слабее, чем у Broadcom.

Но она хотя бы дает отправную точку для размышлений: оценка Marvell рынком, скорее всего, все еще застряла в старом нарративе «это компания, которая потеряла Trainium3», а не в новой реальности «это единственная в мире компания, имеющая масштабируемые доходы одновременно на трех фронтах: оптические DSP, кремниевая фотоника и кастомные ИИ-чипы».

Мое суждение тоже может быть ошибочным. Конкуренция в области кастомных чипов может быть острее, чем я думаю, темпы роста спроса на оптическую связь могут быть не такими оптимистичными, как предсказывают модели, цель Celestial AI по достижению годового дохода в 1 миллиард долларов может не осуществиться.

Но на данном этапе я готов сделать ставку на направление «ИИ-связь». Не потому что Marvell – лучшая компания, а потому что она находится в самой правильной позиции.

X. Заключение: свет и цивилизация

Закончив писать, хочу выйти за рамки инвестиционного анализа и сказать несколько слов в более широком контексте.

Каждый скачок в развитии человеческой цивилизации, если оглянуться назад, происходил не из-за прорыва в отдельной точке, а благодаря модернизации «связи».

Письменность позволила мыслям преодолевать время, книгопечатание позволило знаниям преодолевать классовые барьеры, телеграф позволил информации пересекать океаны, интернет впервые соединил мозги всего человечества в одну сеть.

Каждый раз мир меняла не сама «информация», а скорость и широта ее распространения.

Эпоха ИИ повторяет ту же историю.

Мы уделяем слишком много внимания «мозгу» – более крупным моделям, более мощным вычислениям, более умным алгоритмам вывода. Но мозг никогда не существует изолированно.

Как бы высок ни был интеллект одного человека, если он не может общаться с другими, он остается островом. То же самое и с кластером из 100 000 GPU – если данные не могут свободно перемещаться между ними, даже самая мощная вычислительная способность остается лишь безмолвным кремнием.

Свет – вестник этой эпохи.

С точки зрения физики, свет – это предельная скорость передачи информации во Вселенной. Нам потребовались тысячи лет, чтобы научиться им управлять – от сигнальных костров до оптических волокон, от азбуки Морзе до обработки сигналов DSP на 1,6 Тбит/с. Теперь, когда человечество впервые пытается создать настоящий «кремниевый мозг», мы снова возвращаемся к той же древней проблеме: как заставить мысли, будь то на углеродной или кремниевой основе, перемещаться со скоростью света?

История Marvell на поверхности – это десятилетний путь к успеху компании-производителя чипов. Но если вдуматься, она затрагивает более фундаментальный вопрос: в любой сложной системе ценность «связи» в конечном итоге превысит ценность «узлов».

В эпоху интернета совокупная стоимость маршрутизаторов и оптических волокон в конечном итоге превысила стоимость любого отдельного сервера.

В эпоху социальных сетей ценность платформы превысила ценность любого создателя контента.

В эпоху ИИ повторяется та же логика – пока все борются за лавры «самого мощного мозга», настоящим победителем может стать тот, кто тихо плетет нейронную сеть.

Мы находимся на удивительном и тонком историческом рубеже. Человечество впервые в истории способно создать нечто более разумное, чем оно само, и то, сможет ли это нечто стать по-настоящему «разумным», зависит от того, сможем ли мы решить, казалось бы, рядовую инженерную задачу: заставить свет свободно перемещаться между чипами.

В этом есть своя поэзия.