Автор: Zen, PANews

Telegram недавно снова оказался в центре внимания из-за финансовой информации, направленной инвесторам: кривая доходов растет, но чистая прибыль резко снижается. Ключевой переменной здесь является не замедление роста пользовательской базы, а снижение цены TON, которое привело к волатильности активов, «проникшей» в отчет о прибылях и убытках.

Продажа токенов TON на сумму более 450 миллионов долларов заставила внешний мир по-новому взглянуть на ее интересы и границы взаимоотношений с экосистемой TON.

Из-за низкой цены TON Telegram показывает рост выручки, но несет чистые убытки

Согласно отчету FT, в первом полугодии 2025 года Telegram продемонстрировал значительный рост выручки. По данным未经审计ной финансовой отчетности, выручка компании за первое полугодие достигла 870 миллионов долларов США, что на 65% больше по сравнению с аналогичным периодом прошлого года (525 миллионов долларов в первом полугодии 2024 года); была получена операционная прибыль в размере почти 400 миллионов долларов.

С точки зрения структуры доходов, рекламные доходы Telegram выросли на 5%, достигнув 125 миллионов долларов; доходы от премиальных подписок взлетели на 88%, до 223 миллионов долларов, что почти в два раза больше, чем за аналогичный период прошлого года. Однако по сравнению с этими двумя статьями, ключевым фактором роста выручки Telegram стало эксклюзивное соглашение с блокчейном TON — TON стал эксклюзивной блокчейн-инфраструктурой для экосистемы мини-приложений Telegram и принес компании доход, близкий к 300 миллионам долларов.

Таким образом, в целом, в первом полугодии прошлого года Telegram продолжил мощный рост, вызванный ажиотажем вокруг мини-игр, начавшимся в 2024 году — в 2024 году Telegram впервые получил годовую прибыль, достигшую 540 миллионов долларов, а годовая выручка составила 1,4 миллиарда долларов, что значительно выше 343 миллионов долларов в 2023 году.

Из выручки в 1,4 миллиарда долларов в 2024 году около половины пришлось на так называемое «партнерство и экосистему», примерно 250 миллионов долларов — на рекламу и 292 миллиона долларов — на услуги премиальной подписки. Очевидно, что рост Telegram частично обусловлен резким увеличением количества платящих пользователей, но еще больше — доходами, полученными от сотрудничества, связанного с криптовалютами.

Однако высокая волатильность криптовалют также создает риски для Telegram. Даже несмотря на операционную прибыль в почти 400 миллионов долларов в первом полугодии 2025 года, у Telegram все еще был чистый убыток в размере 222 миллионов долларов. По словам осведомленных источников, это связано с тем, что компании пришлось провести переоценку своих активов в виде токенов Ton. Из-за持续ной слабости альткойнов в 2025 году цена токена Ton持续но снижалась, достигнув в最低льной точке падения более чем на 73%.

Продажа на 450 млн долларов: обналичивание или воплощение идеи децентрализации

Привыкнув к长期ной слабости цен альткойнов и плавающим убыткам множества DAT-上市公司, розничные инвесторы не были особо удивлены убытками Telegram из-за обесценивания виртуальных активов. Большее удивление и недовольство в сообществе вызвало сообщение FT о том, что Telegram осуществила крупномасштабную продажу, и объем продаж ее токенов TON превысил 450 миллионов долларов. Эта цифра превышает 10% текущей рыночной капитализации токена.

Таким образом,持续ное снижение цены TON в сочетании с распродажей Telegram своих огромных запасов токенов вызвало质疑 и споры среди части сообщества TON и инвесторов относительно «обналичивания токенов» и «удара в спину» инвесторов Ton.

Согласно公开чным разъяснениям председателя правления компании казначейства TON TONStrategy (NASDAQ: TONX) Мануэля Штотца, все проданные Telegram токены TON имеют четырехлетний период поэтапного разблокировки. Это означает, что эти токены не могут быть обращены на вторичном рынке в краткосрочной перспективе и не создадут немедленного давления продаж.

Кроме того, Штотц заявил, что основными покупателями, с которыми взаимодействовал Telegram, были именно долгосрочные инвестиционные субъекты, такие как компания TONX, возглавляемая Штотцем. Они приобретают эти токены для долгосрочного хранения и стейкинга. TONX под руководством Штотца, как специализированная инвестиционная компания экосистемы TON, котирующаяся на американских биржах, приобретает筹码 Telegram в основном для долгосрочных стратегических целей, а не для спекулятивной перепродажи.

Штотц также подчеркнул, что чистое количество токенов Ton, принадлежащих Telegram, после сделки не уменьшилось significantly, и даже возможно увеличилось. Это связано с тем, что Telegram, продав часть существующих запасов, получила распределение токенов с периодом блокировки, а также может持续но получать новые доходы в TON от such видов деятельности, как разделение рекламной выручки, поэтому综合ные расчеты показывают, что持仓 остается на высоком уровне.

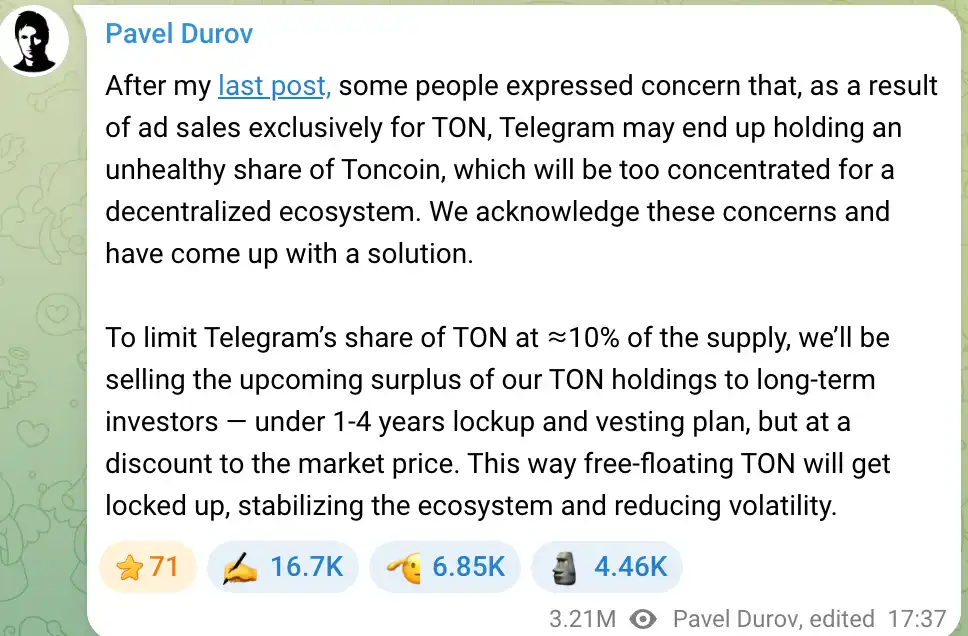

Бизнес-модель Telegram по长期ному получению токенов TON ранее также вызывала обеспокоенность у некоторых членов сообщества — компания持有ет слишком высокую долю токенов, что не способствует децентрализации TON. Основатель Telegram Павел Дуров非常重视 эту озабоченность и еще в 2024 году заявил, что команда будет контролировать долю TON, принадлежащую Telegram, на уровне не более 10%. Если持仓 превысит этот стандарт, излишки будут проданы долгосрочным инвесторам, чтобы обеспечить более широкое распределение токенов, а также привлечь средства для развития Telegram.

Дуров подчеркнул, что эти продажи будут осуществляться со скидкой略低于 рыночной цены и с установлением периода блокировки和归属, чтобы избежать краткосрочного давления продаж и保障стабильность экосистемы TON. Этот план旨在防止 концентрации TON в руках Telegram и возникновения опасений манипулирования ценами,维护децентрализованные принципы проекта. Поэтому продажа токенов Telegram больше похожа на часть调整结构 активов и управления ликвидностью, а не на простое обналичивание по высоким ценам.

值得注意的是,持续ное снижение цены TON в 2025 году, несомненно, создало давление на финансовую отчетность Telegram из-за обесценения, но в长期ной перспективе高度кая привязка Telegram к TON также создала ситуацию совместного процветания и убытков.

Telegram, глубоко участвуя в экосистеме TON, получила новые источники дохода и亮点продуктов, но также должна承受финансовые последствия волатильности крипторынка. Этот «эффект双刃剑» также является фактором, который инвесторы должны учитывать при оценке стоимости Telegram в преддверии ее IPO.

Перспективы IPO Telegram

С улучшением финансовых показателей и диверсификацией бизнеса перспективы выхода Telegram на биржу стали焦点ом внимания рынка. С 2021 года компания привлекла более 1 миллиарда долларов, выпустив несколько раундов облигаций; в 2025 году она снова выпустила конвертируемые облигации на 1,7 миллиарда долларов, привлекшие участие таких известных международных институтов, как BlackRock и Mubadala из Абу-Даби.

Эти меры по финансированию не только обеспечили Telegram приток средств, но и рассматриваются как подготовка к IPO. Однако путь Telegram к IPO не является гладким, на его процесс будут влиять долговые安排, регуляторная среда и фактор основателя.

В настоящее время у Telegram есть два основных выпуска облигаций: облигации скупоном 7%, срок погашения в марте 2026 года, и конвертируемые облигации скупоном 9%, срок погашения в 2030 году. Во втором выпуске облигаций на 1,7 миллиарда долларов около 955 миллионов долларов было использовано для погашения старых облигаций, а 745 миллионов долларов стали新增ными средствами для компании.

Особенность конвертируемых облигаций заключается в наличии условия конверсии при IPO: если компания проведет IPO до 2030 года, инвесторы могут выкупить/конвертировать акции по цене约 80% от цены IPO, что эквивалентно скидке в 20%. Другими словами, эти инвесторы делают ставку на то, что Telegram сможет успешно провести IPO и получить значительную премию к оценке.

В настоящее время Telegram в результате реструктуризации долга в 2025 году досрочно выкупила или погасила подавляющее большинство облигаций с погашением в 2026 году. Дуров公开чно заявил, что старый долг 2021 года в основном погашен и не представляет текущего риска. Касательно заморозки российских облигаций на 500 миллионов долларов, он回应, что Telegram не зависит от российского капитала, и среди инвесторов最近него выпуска облигаций на 1,7 миллиарда долларов не было российских инвесторов.

Таким образом,现在основным долгом Telegram являются конвертируемые облигации с погашением в 2030 году, что оставляет相对宽裕ное окно для выхода на биржу. Однако многие инвесторы все еще ожидают, что Telegram будет стремиться к IPO примерно в 2026-2027 годах, чтобы осуществить конверсию долга в акции и открыть новые каналы финансирования. Если это окно будет упущено, компании в будущем придется нести расходы по процентам по长期ному долгу и она может упустить благоприятную возможность для перехода к融资 за счет акционерного капитала.

При оценке стоимости IPO Telegram инвесторы также обращают внимание на ее прибыльность и модель комиссионных отчислений. Текущее количество月活跃ных пользователей Telegram составляет约 1 миллиард,每日活跃ных пользователей оценивается в 450 миллионов, такая庞大的用户ская база дает простор для коммерциализации. Несмотря на стремительный рост бизнеса за последние два года, Telegram все еще需要证明, что ее бизнес-модель может обеспечить持续ную прибыльность.

Хорошая новость заключается в том, что в настоящее время Telegram имеет абсолютный контроль над своей экосистемой, Дуров недавно подчеркнул, что единственным акционером компании по-прежнему является он本人, кредиторы не участвуют в корпоративном управлении.

Поэтому Telegram имеет возможность, не будучи скованной краткосрочными интересами акционеров, пожертвовать частью短期ной прибыли ради长期ной приверженности пользователей и процветания экосистемы. Эта стратегия «отсроченного удовлетворения» соответствует一贯ной产品философии Дурова и также станет核心ом истории роста, которую будут рассказывать инвесторам на пути к IPO.

Однако необходимо подчеркнуть, что IPO зависит не только от финансовой и долговой структуры. FT указывает, что потенциальные планы IPO Telegram в настоящее время все еще находятся под влиянием судебных разбирательств во Франции в отношении Дурова, связанная с этим неопределенность делает график выхода на биржу难以明确. И Telegram в общении с инвесторами также признала, что это расследование может стать препятствием.

Рекомендуемая литература:

RootData 2025 Web3 Отраслевой годовой отчет

Сяо Хун: от парня из маленького городка до CEO Manus, долгосрочный подход верующего в Биткоин

Изменение власти в Binance: дилемма империи с 300 миллионами пользователей

Действительно ли红利выкупа проектов подошли к концу?