Автор:zhou, ChainCatcher

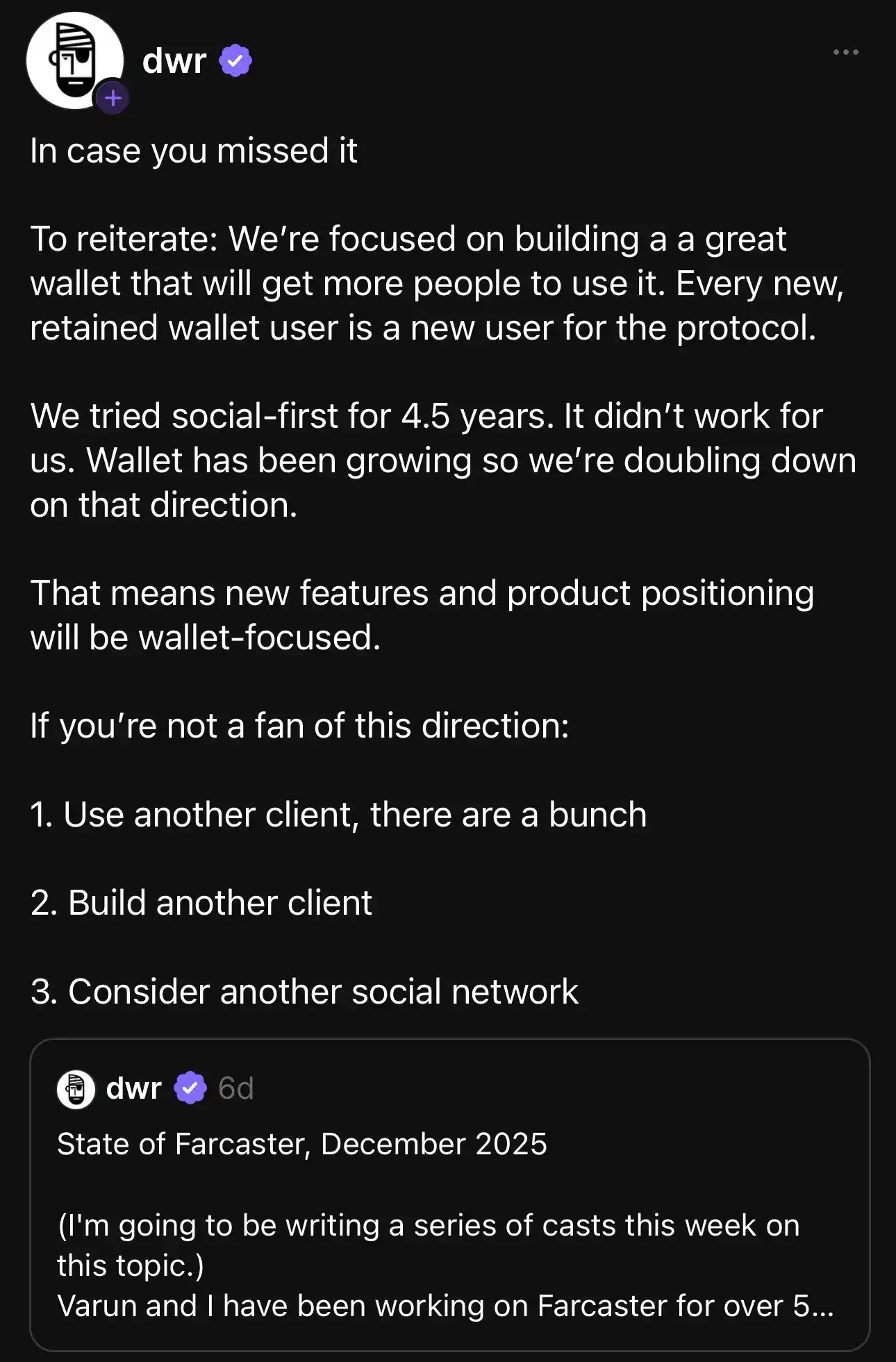

Соучредитель Farcaster Дэн Ромеро (dwr) недавно объявил о крупной стратегической корректировке платформы: официальном отказе от пути «социальные сети в приоритете», которого придерживались последние 4,5 года, и переходе к модели роста, движимой «ядром в виде кошелька».

Как известно, изначально Farcaster позиционировался как децентрализованная социальная сеть, где разработчики могут создавать новые социальные сети. Это открытый протокол, способный поддерживать множество клиентов, подобно электронной почте. Пользователи всегда смогут свободно перемещать свою социальную идентичность между приложениями, а разработчики всегда будут свободны в создании приложений с новыми функциями в сети.

Дэн Ромеро заявил, что при стратегии «социальные сети в приоритете» платформа выпустила полностью функциональную версию протокола, которая является достаточно децентрализованной и позволяет нескольким независимым командам строить и интегрировать на её основе. Однако данные доказали, что, несмотря на огромные усилия, стратегия «социальные сети в приоритете» в конечном итоге оказалась неустойчивой.

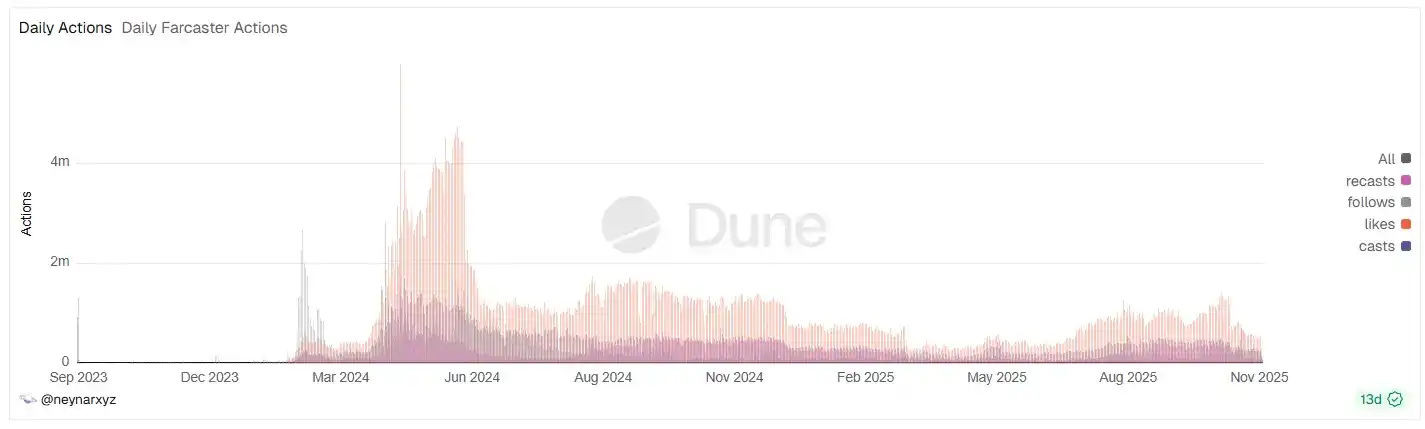

В начале 2024 года, благодаря стимулам в виде функции Frames и аирдропа DEGEN, количество ежедневных активных пользователей (DAU) платформы выросло примерно с 2000 до 100 тысяч, количество зарегистрированных пользователей превысило 350 тысяч, а месячный прирост в какой-то момент превысил 400%.

Однако пик продлился менее трёх месяцев: с сентября 2024 года данные резко пошли на спад: DAU упал до примерно 60 тысяч, месячная активность снизилась на 40% в месячном исчислении, а количество новых ежедневных регистраций упало с максимума в 15 тысяч до нескольких сотен человек.

В 2025 году ситуация продолжала ухудшаться: дневная активность в социальном аспекте в какой-то момент снова упала почти на 40%, и только после запуска в октябре акции с 10% вознаграждением за депозит в USDC, благодаря функции кошелька, общая дневная активность вернулась в диапазон от 5 до 6 тысяч.

Одновременно с этим доходы протокола также резко упали: к октябрю 2025 года ежемесячный доход упал примерно до 10 тысяч долларов США, что стало самым низким показателем за четыре месяца, и снизилось примерно на 99% по сравнению с пиковым периодом.

Столкнувшись с этой суровой реальностью, Дэн Ромеро признал, что им так и не удалось найти устойчивый механизм роста для социальной сети, подобной Twitter.

Поэтому в рамках этой трансформации Farcaster принял прагматичное решение: больше не гнаться за чисто социальным нарративом, а сделать ставку на быстрорастущую функцию кошелька: сначала использовать инструмент (кошелёк), затем создавать сеть (протокол).

Команда заметила, что функция кошелька, представленная ранее в этом году в их App, быстро развивалась и стала модулем, наиболее близким к достижему продукт-маркет фита за последние пять лет. Пользовательский процесс был перепроектирован: регистрация пользователя - пополнение кошелька - использование кошелька, где пополнение кошелька и использование инструментов служат точкой активации.

Дэн Ромеро подвёл итог: каждый новый удержанный пользователь кошелька — это новый пользователь протокола. Как прокомментировали пользователи, SocialFi — это сочетание Social и финансов), и именно сочетание с кошельком является настоящим началом.

На продуктовом уровне основная цель официального приложения Farcaster, Warpcast, превращается в создание отличного кошелька с акцентом на расширение возможностей на стыке кошелька и социальных сетей. DWR считает, что добавить кошелёк в социальную сеть проще, чем добавить социальную сеть в кошелёк. Это слияние реализуется через Farcaster Mini App — легковесные Web-приложения на основе протокола Farcaster, которые можно无缝ственно интегрировать в такие клиенты, как Warpcast.

Одновременно Farcaster также активно развёртывает финансовую инфраструктуру:

- Выпуск активов: путём приобретения платформы выпуска токенов Clanker, Farcaster оснастил свою стратегию «ядро-кошелёк» возможностями выпуска активов; сейчас им принадлежит 1,8% от общего предложения Clanker.

- Финансовые стимулы: в октябре была запущена акция по депозиту USDC с предложением 10% дополнительного вознаграждения, что напрямую финансово стимулирует преобразование пользователей в держателей активов в блокчейне.

На уровне контента Frames (интерактивные мини-приложения) являются формой представления Mini App в ленте новостей и ключевым узлом для реализации механизма «контент как транзакция». Пользователи могут непосредственно в ленте выполнять финансовые операции, такие как minting, торговля, платежи, и каждое взаимодействие напрямую стимулирует использование встроенного кошелька. Эта модель превращает Farcaster из поля потребления информации в поле流转ования стоимости, ускоряя процесс финтехизации экосистемы.

Конечно, эта стратегическая трансформация основана на солидной ресурсной базе Farcaster и фоне элитной команды. Платформа получила благосклонность таких топовых институций, как Paradigm, a16z, Union Square Ventures; в раунде А финансирования в 2024 году было привлечено 150 миллионов долларов при оценке в 1 миллиард долларов. Что касается команды, у соучредителей Дэна Ромеро (бывший вице-президент по операциям Coinbase) и Варуна Шринивасана, а также руководителя экосистемы разработчиков Линды Се (ранний сотрудник Coinbase) и других ключевых членов есть глубокий бэкграунд в Coinbase, при этом Coinbase Ventures также участвовала в раннем seed-раунде финансирования Farcaster.

Однако эта трансформация также сопровождается сомнениями индустрии в «максимальной децентрализации». Известный крипто-исследователь CM считает, что переход Farcaster на кошельковый путь и отказ от стратегии «социальные сети в приоритете» означают, что последняя мечта SocialFi подошла к концу, и вся сфера Crypto , кажется, вернулась в эпоху ICO 2017 года, где «всё вращается вокруг транзакций и выпуска».

Также в комментариях указывалось, что ранние продукты Farcaster имели низкую удобопользоваемость, медленный вход в систему на Android, и критиковались за принятие некоторых неугодных максималистам децентрализации прагматичных решений в компромиссе между децентрализацией и пользовательским опытом.

В публикации Дэна Ромеро чётко указано, что это не означает, что протокол превратился в казино. Farcaster остаётся открытой системой, и разработчики могут свободно выбирать использование тех частей, которые они считают наиболее полезными. Официальное приложение (Warpcast) просто выбирает смещение акцента в сторону «области пересечения кошелька и социальных сетей», в то время как другие клиенты, такие как Uno, Recaster, Cura и т.д., используют другие подходы.

Другими словами, если пользователи не согласны с этим направлением, они могут выбрать использование других клиентов, создать собственный клиент или рассмотреть другую социальную сеть. CM также добавил, что теоретически построить другие клиенты можно, но估计 в нынешних условиях вряд ли кто-то попытается.

Кроме того, также отмечалось, что текущая конкурентная борьба на赛道 кошельков уже достаточно интенсивна, Base App и другие активно развиваются, и перед Farcaster по-прежнему стоят определённые challenges. Одновременно, победитель в конкурентной борьбе кошельков должен правильно ответить на вопрос: какие функции кошелька действительно нужны людям? Накопление функций может привести к их избыточности и, в конечном итоге, к раздуванию кошелька.

В целом, трансформация Farcaster движима суровыми рыночными данными и прагматичным исполнением; она раскрывает суть текущего赛道 SociFi и задаёт ключевой тон: чистые Web3 социальные сети, возможно, нежизнеспособны, и необходим вход через высокоценные, высокочастотные финансовые инструменты, а также механизмы финтехизации, движимые контентом, в качестве ядра для сетевой связности и осаждения стоимости.

Нажмите, чтобы узнать об открытых вакансиях в ChainCatcher