Автор: CryptoSlate

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: Эта статья не просто сообщает об урегулировании между Джастином Саном и SEC, а помещает это соглашение на $10 млн в более широкий политический контекст — с момента прихода к власти Трампа давление со стороны SEC на криптогигантов систематически ослабевает, а главным бенефициаром этого ослабления оказываются собственные токен и стейблкоин-проекты Трампа. В статье используются количественные данные ($802 млн дохода, $4.4 млрд объема USD1 в обращении), чтобы обрисовать механизм передачи выгод от политики к частному обогащению, что делает ее обязательной к прочтению для всех, кто следит за развитием регулирования криптовалют в США.

Полный текст:

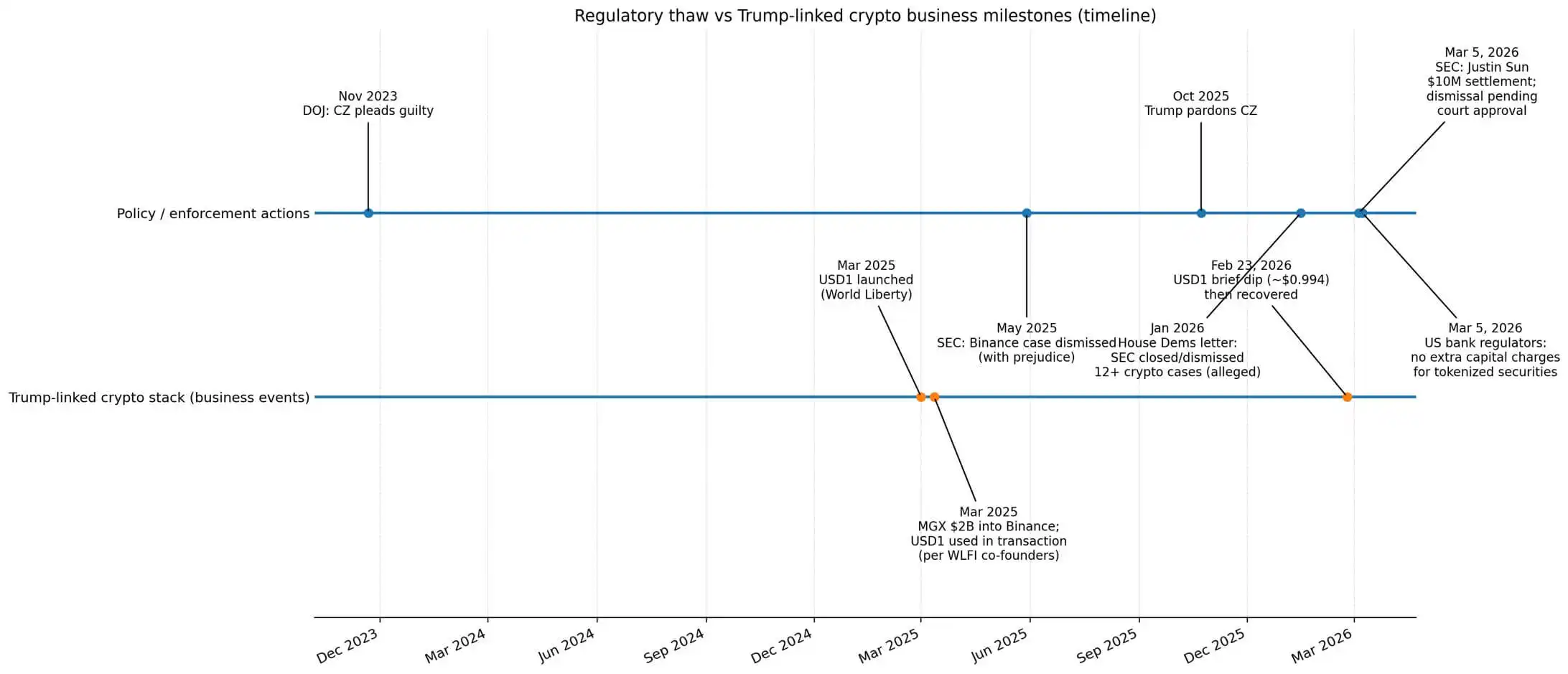

5 марта Джастин Сан достиг урегулирования с SEC на сумму $10 млн, положив конец гражданскому иску о мошенничестве. В иске утверждалось, что он заработал $31 млн с помощью операций, похожих на накрутку объемов торгов, и нераскрытого продвижения знаменитостями.

Соглашение подлежит утверждению судом и не содержит признания нарушения закона, после чего дело будет закрыто.

В тот же день американские банковские регуляторы объявили, что банкам не потребуются дополнительные требования к капиталу для持有ния токенизированных ценных бумаг по сравнению с традиционными. Такой технологически нейтральный подход означает, что еще один кирпич в стене крипторегулирования был убран.

Урегулирование Сана совпало с годовщиной ослабления регулирования при администрации Трампа.

В мае 2025 года гражданский иск SEC против Binance был отклонен без права повторного предъявления. В октябре 2025 года Трамп помиловал основателя Binance Чжао Чанпэна (CZ) — который в ноябре 2023 года признал себя виновным в нарушениях законов о борьбе с отмыванием денег и незаконных денежных переводах, заплатил штраф в миллиарды долларов и отбыл четыре месяца тюрьмы.

В январе 2026 года группа демократов из Комитета по финансовым услугам Палаты представителей в совместном письме указала, что с января 2025 года SEC отклонила или прекратила как минимум двенадцать дел, связанных с криптовалютами.

Выгоду получает не только весь американский крипторынок. Собственная криптосеть Трампа незаметно заняла позиции, чтобы в любой момент получить сверхприбыль от каналов распространения и деловых связей, контролируемых этими предпринимателями.

Токеномика на расстоянии вытянутой руки от президента

Менее чем за год два всемирно известных криптопредпринимателя избавились от основных правовых ограничений в США.

Урегулирование Сана закрыло гражданское дело о мошенничестве, но не является признанием невиновности. Иск SEC против Binance был отклонен без права пересмотра. Помилование CZ — это акт судебного милосердия, а не опровержение фактов, в которых он признал себя виновным.

В то же время криптопроекты, связанные с семьей Трампа, стали прямыми бенефициарами оживления крипторынка.

По оценкам Reuters, Trump Group только за первую половину 2025 года получила $802 млн от криптобизнеса, что значительно превышает доходы других направлений, причем на токеномику World Liberty Financial пришлась наибольшая доля.

Уставные документы World Liberty предусматривают, что 75% выручки от продажи токенов после вычета операционных расходов направляются实体, связанным с семьей Трамп. Стейблкоин-компонент USD1, запущенный в марте 2025 года, добавил еще один источник дохода за счет доходов от обеспечения резервов; по оценкам Reuters, в масштабе он может приносить десятки миллионов долларов в год.

Джастин Сан стал одним из самых заметных покупателей токена World Liberty, вложив в предпродажу токенов WLFI не менее $75 млн и войдя в состав советников.

Он также участвовал в экосистеме мемкоина TRUMP, причем сообщения связывали кошелек "SUN" и активность, связанную с HTX, с крупными холдингами, хотя точная принадлежность остается предметом споров.

Связь Binance с криптоэкосистемой Трампа проходит через другой канал: поддерживаемый Абу-Даби MGX в марте 2025 года инвестировал $2 млрд в Binance — это крупнейшая институциональная сделка в истории криптовалют.

Соучредитель World Liberty подтвердил, что USD1 был использован в этой сделке MGX-Binance.

Сообщалось, что когда общий объем USD1 в обращении составлял всего около $2.1 млрд, на одном единственном кошельке хранилось около $2 млрд USD1, что достаточно ясно показывает, как один канал доминировал в ранних поставках.

К февралю 2026 года, по данным Artemis, USD1 вырос до шестого по величине стейблкоина с объемом обращения около $4.4 млрд.

23 февраля USD1 ненадолго упал примерно до $0.994, World Liberty назвала это "скоординированной атакой" на свой аккаунт в X, но привязка к цене быстро восстановилась.

Высокая концентрация ранних поставок USD1 в канале MGX-Binance с последующим ростом создала преимущества в распространении, которые структура доходов World Liberty может напрямую монетизировать.

Обратная связь от политики к прибыли

Эта бизнес-модель означает: отступление правоприменения и постепенные указания регуляторов снижают трение.

Снижение трения ведет к увеличению активности, увеличение активности позволяет связанной с Трампом токеномике и экономике стейблкоинов монетизироваться.

Трампу не нужно лично orcheстрировать регуляторные исходы, чтобы стать их крупнейшим частным бенефициаром. Это overlap является механическим: когда legal pressure ослабевает с игроков, контролирующих каналы дистрибуции — например, способность биржи Binance листинить активы или инвестиционные возможности Джастина Сана — проекты, которые capture вновь активизировавшихся участников, получают выгоду, а токенная и стейблкоиновая структура World Liberty conveniently расположена на этих ключевых узлах.

Стейблкоины эволюционировали из нишевой криптоинфраструктуры в залоговые активы макроуровня. Рабочий документ Банка международных расчетов за февраль 2026 года показал, что чистое inflow в долларовые стейблкоины на два стандартных отклонения может снизить доходность трехмесячных казначейских облигаций примерно на 2.5–3.5 базисных пункта, а в периоды дефицита казначейских облигаций эффект возрастает до 5–8 пунктов.

Рост стейблкоинов теперь создает измеримый спрос на безопасные активы, встраивая эти инструменты в каналы процентных ставок и гособлигаций.

Рабочий документ Европейского центрального банка задокументировал "механизм замены депозитов": распространение стейблкоинов сокращает розничные вклады, ограничивая посредническую деятельность банков.

Доказательства из еврозоны предоставляют строгий аналитический framework для反对ства американских банков против функции выплаты процентов по стейблкоинам (из-за опасений ускоренного оттока депозитов). Это напрямую соответствует текущему законодательному тупику в США. Законопроект Clarity снова зашел в тупик, в основном из-за反对ства банков функции выплаты процентов по стейблкоинам и сохраняющихся разногласий по поводу норм ethics и положений о борьбе с отмыванием денег, касающихся проектов, связанных с Трампом.

По данным DeFiLlama, общая рыночная капитализация стейблкоинов составляет около $313 млрд, за 30 дней рост составил 3.7%. Даже без нового законодательства США фактически функционально снижают операционные издержки криптобизнеса, а криптоэкосистема Трампа positioned itself как "платная дорога" для роста дистрибуции.

Вторичные бенефициары и структурные ограничения

Бенефициарами первого порядка являются криптосеть Трампа. Бенефициарами второго порядка, публичными, является весь американский крипторынок в целом — снижение премии за правовые риски, ускорение выпуска продуктов, больше проектов, ориентированных на США.

Это различие важно, поскольку оно отделяет correlation от causality, не игнорируя при этом наблюдаемые потоки выгод. Урегулирование — это не признание невиновности, отклонение иска происходит без права пересмотра, помилование — это милость, а не опровержение признанных фактов.

Даже если direct связь между результатами правоприменения и частными деловыми связями не может быть доказана, результаты дистрибуции и доходов остаются видимыми и измеримыми.

Председатель SEC Пол Аткинс в феврале 2026 года заявил, что после主导ованных Белым домом увольнений агентство вновь набирает сотрудников, он ответил на обвинения в том, что отклонение дел о криптовалютах SEC было политически мотивированным, и указал, что многие решения были приняты до его назначения.

Оттепель распространяется beyond individuals. Американские регуляторы теперь склонны предоставлять "освобождение" (exemptive relief) для экспериментов с токенизированными ценными бумагами, в то время как Великобритания склоняется к sandbox механизму, это различие создает трансграничное трение, даже при том, что американская политика в целом склонна к包容ности.

Следующее ограничение может быть не юридическим, а законодательным и политическим.

Банки рассматривают стейблкоины как угрозу замены депозитов. Положения об ethics в предлагаемом законодательстве могут структурно ограничить масштаб проектов, связанных с Трампом, даже если рынок продолжит расти; или же они могут оказаться неэффективными, позволяя им扩张 faster.

Те предприниматели, которые уже получили очищение в гражданском порядке или помилование в уголовном, все равно столкнутся с репутационными ограничениями и ограничениями доступа на рынок, если будущие правоприменительные органы займут более жесткую позицию.

Регуляторное давление может вернуться в форме политического риска, а не纯粹 юридического риска.

Почему это важно

Концентрация выгод криптопроектов Трампа поднимает вопросы о конфликте интересов, без необходимости доказывать quid pro quo.

Разделение доходов, доходы от резервов стейблкоинов и точки контакта дистрибуции — все это отражено в публичных документах и отчетах. Сдвиги в политике — ослабление правоприменения, постепенные указания, гражданские отклонения исков и помилования — уменьшили трение.

Частный capture этого уменьшения трения наиболее очевиден в проектах, где токеномика и рост стейблкоинов напрямую трансформируются в доходы, связанные с президентом.

Трампу не обязательно быть最大的 бенефициаром регуляторного отлива. Identity бенефициаров наблюдаема.

Поскольку регуляторы эпохи Трампа снимают legal pressure с криптолидеров, самые clear частные восходящие выгоды приходятся на собственную токенную и стейблкоин-систему Трампа, в то время как более широкий американский рынок является бенефициаром второго порядка. Эта модель работает независимо от мотивации, а цифры делают ее清晰可见.