Статистический период данного выпуска еженедельника охватывает 2 января 2026 года - 9 января 2026 года.

На этой неделе общая рыночная капитализация RWA в ончейне стабильно выросла до 19,8 миллиардов долларов США, количество держателей превысило 600 000; общая рыночная капитализация стейблкоинов незначительно снизилась, но месячный объем переводов резко вырос на 29,04%, что подчеркивает, что в условиях «движимой эффективностью существующих объемов» крупные расчеты институциональных игроков стали основным двигателем активности, формируя структурное разделение с низкой активностью розничных инвесторов.

Нормативные рамки в разных странах продолжают совершенствоваться: Народный банк Китая четко заявил о стабильном развитии цифрового юаня, продолжают внедряться трансграничные сценарии, MYbank завершил первый трансграничный платеж сканированием кода между Китаем и Лаосом; Южная Корея планирует требовать, чтобы эмитенты стейблкоинов контролировались банками, Россия ускоряет внедрение цифрового рубля в бюджетной системе.

Проекты активны: Jupiter запустил стейблкоин JupUSD на основе соответствия резервов, Tempo выпустил стандарт токенов TIP-20, разработанный специально для платежей. Традиционные финансовые институты ускоряют интеграцию ончейн-расчетов и процессов токенизации активов: RAKBank из ОАЭ получил разрешение на выпуск стейблкоина, привязанного к дирхаму, банк Lloyds завершил первую в Великобритании сделку по покупке облигаций с использованием токенизированных депозитов, JPMorgan расширил JPM Coin до сети Canton. Кроме того, бывший чиновник центрального банка Бразилии выпустил стейблкоин BRD с распределением доходов, официальный стейблкоин штата Вайоминг FRNT официально выпущен для публики, что еще больше обогащает формы и географическое распределение стейблкоинов.

Обзор данных

Панорама сектора RWA

Согласно последним данным RWA.xyz, по состоянию на 9 января 2026 года общая рыночная капитализация RWA в ончейне достигла 19,8 миллиардов долларов США, что немного увеличилось на 6,04% по сравнению с предыдущим месяцем, темпы роста остаются стабильными, что свидетельствует о continued активности нативной ончейн-финансовой деятельности; общее количество держателей активов увеличилось до примерно 607,4 тысяч, что на 7,13% больше, чем в предыдущем месяце, рост强劲, инвесторская база продолжает расширяться.

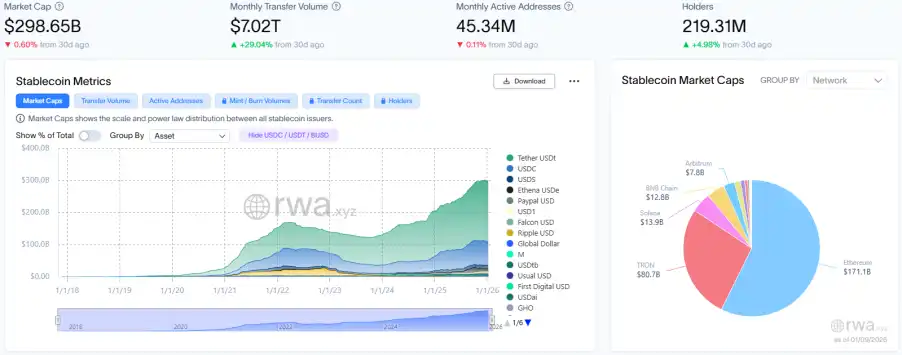

Рынок стейблкоинов

Общая рыночная капитализация стейблкоинов достигла 2 986,5 миллиардов долларов США, что немного снизилось на 0,6% по сравнению с предыдущим месяцем, общий объем продолжает сокращаться; месячный объем переводов резко вырос до 7,02 триллионов долларов США, что на 29,04% больше, чем в предыдущем месяце, что показывает значительное повышение эффективности оборачиваемости существующих средств; общее количество активных адресов снизилось до 45,34 миллионов, что немного уменьшилось на 0,11% по сравнению с предыдущим месяцем; общее количество держателей稳步 увеличилось до примерно 219 миллионов, что на 4,98% больше, чем в предыдущем месяце. Постоянное расхождение между этими показателями указывает на структурное разделение рынка: «высокочастотные расчеты, движимые институциональными игроками, и停滞 активность розничных инвесторов».

Данные отражают, что рынок вступил в фазу «движимой эффективностью существующих объемов, но с ослабленной экосистемной основой», высокий рост объема переводов в основном поддерживается крупными институциональными расчетами, в то время как участие розничных инвесторов продолжает оставаться низким.

Ведущими стейблкоинами являются USDT, USDC и USDS, при этом рыночная капитализация USDT немного выросла на 0,44% по сравнению с предыдущим месяцем; рыночная капитализация USDC снизилась на 3,95% по сравнению с предыдущим месяцем; рыночная капитализация USDS немного увеличилась на 2,11% по сравнению с предыдущим месяцем.

Регуляторные новости

Народный банк Китая: В 2026 году будет усилено регулирование торговли виртуальными валютами, будет стабильно развиваться цифровой юань

5-6 января 2026 года прошло рабочее совещание Народного банка Китая, на котором подвели итоги работы за 2025 год, отметив, что в 2025 году активно продвигались реформы и совершенствование глобального финансового управления,进一步提升 уровень финансового управления и обслуживания,推进 точное управление «цепочками капитала» мошенничества и азартных игр. Усилено регулирование торговли виртуальными валютами. Усилено обеспечение наличными. Оптимизирована система управления цифровым юанем. К ключевым задачам работы на 2026 год относятся: совершенствование инфраструктуры использования юаня в трансграничных операциях, усиление регулирования виртуальных валют, продолжение борьбы с связанной преступной деятельностью. Углубление управления технологиями и инновационного применения. Стабильное развитие цифрового юаня.

Кроме того, Caixin также сообщила, что в настоящее время проценты начисляются только на кошельки цифрового юаня с проверенной подлинность, то есть кошельки первого, второго и третьего типа могут начислять проценты, а кошельки четвертого типа без проверки подлинности не начисляют проценты (кошельки четвертого типа не могут подтвердить принадлежность), после 1 января мобильные банки участвующих операционных банков, а также платежные платформы, такие как WeChat и Alipay, также постепенно получат право открывать кошельки цифрового юаня.

Южная Корея планирует требовать, чтобы эмитенты стейблкоинов контролировались банками, и уставный капитал должен составлять не менее 50 миллиардов вон

Согласно отчету Techinasia, план Южной Кореи, позволяющий банкам выпускать стейблкоины, номинированные в вонах, столкнулся с сопротивлением депутатов, что подчеркивает разногласия между правящей партией страны, финансовыми регуляторами и центральным банком. Комиссия по финансовым услугам Южной Кореи (FSC) изменила свою позицию и теперь поддерживает предложение Банка Кореи ограничить право выпуска стейблкоинов альянсами, контролируемыми банками и имеющими majority control.

Согласно пересмотренному законопроекту, представленному в Национальное собрание Южной Кореи, стейблкоины могут выпускаться альянсами, в которых банки владеют контрольным пакетом акций, но технологические компании могут быть крупнейшим единственным акционером при условии, что банк сохраняет общий контрольный пакет. Предложение также ужесточит требования к криптовалютным биржам, например, повысит стандарты стабильности ИТ, предпишет обязательное возмещение ущерба от хакерских атак и штрафы в размере до 10% годового дохода. Эмитенты стейблкоинов должны иметь уставный капитал не менее 50 миллиардов вон (около 3,7 миллиона долларов США), и по мере развития рынка регуляторы могут повысить этот порог. Ожидается, что по мере продолжения дебатов депутаты создадут специальную рабочую группу для предложения альтернативных законодательных вариантов.

Россия начала масштабное внедрение цифрового рубля в бюджетную и банковскую систему

Согласно сообщению Cryptopolitan со ссылкой на РИА Новости, Россия начала масштабное внедрение цифрового рубля в бюджетную систему и банковский сектор, готовясь к полномасштабному запуску в сентябре этого года. С начала этого года цифровой рубль активно используется для сделок, связанных с государством, его теперь можно использовать для переводов в государственный бюджет, а также для платежей федеральным учреждениям.

Россия установила для банков и предприятий график и сроки поэтапного внедрения цифрового рубля, предусмотрев, что к 1 сентября 2026 года крупнейшие банки России и их розничные клиенты должны разрешить клиентам использовать цифровой рубль для транзакций. Банк России также решил, что с прошлой недели, когда счета граждан и компаний в цифровых рублях используются для уплаты налогов, сборов и государственных платежей, эти операции будут освобождены от комиссий.

Локальные动态

Yantai Port: В跨境支付 и国内供销服务 компании暂时не涉及сцены оплаты цифровым юанем

Согласно сообщению Zhitong Caijing, Yantai Port на интерактивной платформе заявила, что в настоящее время в跨境支付 и国内供销服务环节 компании暂时не涉及сцены оплаты цифровым юанем. Компания будет продолжать отслеживать политику и рыночную动态 цифрового юаня, накапливать соответствующие технологические возможности адаптации и исследовать возможность его применения в таких сценариях, как跨境расчеты.

Китай и Лаос испытали сотрудничество в области трансграничных цифровых платежей, MYbank завершил первый платеж сканированием кода цифровым юанем

Согласно сообщению 21 Caijing, под руководством Народного банка Китая MYbank, подключившись к跨境数字支付平台 международного операционного центра цифрового юаня, завершил первую покупку сканированием кода в лаосских магазинах с использованием цифрового юаня. Это последний прогресс в проекте двустороннего сотрудничества в области трансграничных цифровых платежей между центральными банками Китая и Лаоса,打通 этого пути объявляет о том, что цифровой юань впервые实现了«внутреннее использование для внешнего», предоставляя новый способ оплаты для китайских резидентов за рубежом, а также является еще одним体现 углубления сотрудничества между центральными банками Китая и Лаоса в области цифровых валют.

Прогресс проектов

Jupiter официально запустил стейблкоин JupUSD, построенный на технологии Ethena

Согласно официальному сообщению, Jupiter объявил об официальном запуске стейблкоина JupUSD, это поддерживаемый резервами стейблкоин, привязанный к доллару США, построенный на технологии Ethena Labs, «предназначенный для питания следующей главы финансов». На начальном этапе 90% его резервов будут состоять из лицензированного стейблкоина USDtb, соответствующего стандарту GENIUS, обеспеченного залогом фонда BUIDL BlackRock, в сочетании с 10% USDC в качестве буфера ликвидности. JupUSD не приносит доход, но он может быть интегрирован с Jupiter Lend для депозитов, кредитования или leverage操作, а также получения эксклюзивных benefits. При внесении средств в收益хранилище Lend пользователи получат jlJupUSD, что дает право на уникальные promotional优惠, что обеспечивает JupUSD дополнительной ликвидностью и utility.

MANTRA: 15 января все ERC20-версии OM будут устаревшими, пожалуйста, мигрируйте как можно скорее

Блокчейн Layer1 MANTRA, ориентированный на активы RWA, напомнил на платформе X, что в настоящее время менее 8% от общего предложения токенов OM составляют ERC20-версии токенов OM. 15 января все ERC20-версии токенов OM будут официально устаревшими, пожалуйста, мигрируйте как можно скорее.

Латиноамериканский цифровой банк Kontigo пообещал возместить ущерб клиентам после кражи стейблкоинов на сумму около 340 000 долларов

Согласно сообщению Bloomberg, цифровой банк Kontigo, ориентированный на рынки Латинской Америки, в понедельник в заявлении на платформе X сообщил, что из-за хакерской атаки пострадали стейблкоины некоторых клиентов на сумму около 340 905 долларов США, и компания планирует возместить ущерб более чем 1000 клиентам. Kontigo в более раннем посте заявил: «Мы обнаружили несанкционированный доступ, средства部分пользователей受到影响, пользовательские средства защищены, любая受影响сумма будет возмещена Kontigo».

Штаб-квартира Kontigo находится в Сан-Франциско, но компания ориентирована на криптовалютный и платежный бизнес в Латинской Америке. С момента основания в 2023 году компания быстро росла и привлекла множество известных партнеров. Согласно ее веб-сайту, ежемесячное количество активных пользователей Kontigo в настоящее время превышает 1 миллион, общий объем платежей на платформе превышает 1 миллиард долларов США. Недавно компания привлекла 20 миллионов долларов в раунде seed-финансирования от инвесторов, включая Y Combinator.

Tempo выпустила стандарт токенов TIP-20, разработанный специально для стейблкоинов и платежных сценариев

Согласно официальному объявлению Tempo, она推出новый стандарт токенов TIP-20, разработанный специально для стейблкоинов и платежных приложений, расширяющий ERC-20 и совместимый с существующей экосистемой EVM. TIP-20 интегрирует функцию платежного примечания (Transfer Memo), реестр compliance策略, механизм распределения доходов и функцию оплаты Gas стейблкоинами, применим для корпоративных финансов,跨境расчетов, стейблкоинов с процентами и других多元сценариев.

TIP-20 уже получил поддержку инфраструктурных партнеров, таких как AllUnity, Bridge, LayerZero, цель - построить единый стандарт ончейн-платежей, повысить соответствие требованиям, эффективность и интероперабельность стейблкоинов, ускорить процесс вывода реальных платежных сценариев в ончейн. Tempo предоставит разработчикам поддержку SDK, тестовых средств и документации, чтобы помочь в быстром развертывании TIP-20.

RAKBank получил принципиальное одобрение центрального банка ОАЭ на выпуск стейблкоина, привязанного к дирхаму

Согласно отчету Cointelegraph, в среду RAKBank, получив принципиальное одобрение центрального банка ОАЭ (CBUAE) на выпуск платежного токена, привязанного к дирхаму ОАЭ, готовится присоединиться к экосистеме стейблкоинов ОАЭ. Банк в пресс-релизе в среду заявил, что即将推出的 стейблкоин будет на 1:1 полностью обеспечен дирхамами, размещенными на отдельном регулируемом счете, управляемом аудированными смарт-контрактами, и будет иметь доказательство резервов в реальном времени.此次推出 стейблкоина знаменует новый этап цифровой стратегии RAKBank, после того как банк в 2025 году предпринял шаги,允许розничным клиентам торговать криптовалютой через регулируемых брокерских партнеров.

Barclays инвестировала в платформу клиринга стейблкоинов Ubyx

Согласно отчету Cointelegraph, Barclays Bank (Barclays) впервые инвестировала в компанию, связанную со стейблкоинами, - американскую платформу клиринга стейблкоинов Ubyx, однако具体размер инвестиций не раскрывается. Райан Хейуорд, глава по цифровым активам и стратегическим инвестициям Barclays, сказал: «По мере того, как сфера токенов, блокчейнов и кошельков продолжает развиваться, специальные технологии будут играть ключевую роль в обеспечении connectivity и инфраструктуры, помогая регулируемым финансовым учреждениям seamlessly взаимодействовать. Эти инвестиции соответствуют подходу Barclays к исследованию возможностей, основанных на новых типах цифровых валют, таких как стейблкоины».

Банк Lloyds завершил первую в Великобритании сделку по покупке гособлигаций с использованием токенизированных депозитов

Согласно отчету CoinDesk, британская кредитная организация Lloyds Banking Group заявила, что завершила первую в Великобритании сделку по покупке британских гособлигаций с использованием токенизированных депозитов. Lloyds Bank является третьим по величине банком Великобритании по рыночной капитализации, банк заявил, что с помощью криптобиржи Archax и ориентированной на конфиденциальность сети Canton завершил此次покупку британских гособлигаций,此次покупка показывает, что технология токенизации способна преобразовать традиционный банкинг, преобразовывая активы реального мира в цифровую форму, обеспечивая мгновенную покупку, продажу или transfer.

В этой сделке Lloyds Bank plc, принадлежащая Lloyds Banking Group, выпустила токенизированные депозиты в сети Canton. Затем Lloyds Bank Corporate Markets использовала эти депозиты для оплаты покупки токенизированных гособлигаций у Archax. Наконец, Archax вернула основные средства обратно на свой обычный счет в Lloyds Bank.

JPMorgan развернул JPM Coin в сети Canton

Согласно отчету The Block, подразделение блокчейна и цифровых платежей JPMorgan Kinexys объявило о развертывании JPMCoin (JPMD) в сети Canton, это второе расширение после запуска в ноябре 2025 года в Layer2-сети Ethereum Base, поддерживаемой Coinbase.

JPMCoin - это токен депозита в долларах США, выпущенный JPMorgan, предоставляющий институциональным клиентам альтернативное решение стейблкоинам, поддерживающее круглосуточные мгновенные p2p-транзакции.

Бывший чиновник центрального банка Бразилии выпустил стейблкоин BRD, привязанный к实际курсу и с распределением доходов

Согласно отчету CoinDesk, бывший директор центрального банка Бразилии Тони Волпон выпустил стейблкоин с распределением доходов - BRD, привязанный к бразильской валюте и обеспеченный государственным долгом Бразилии. Волпон в программе «Cripto na Real» на бразильском CNN заявил, что токен будет поддерживаться государственными облигациями, привязывая его стоимость к суверенному долгу, с целью позволить держателям享受доход от местных процентных ставок. Базовая процентная ставка центрального банка Бразилии составляет 15%, в то время как целевая ставка Федеральной резервной системы США составляет 3,5–3,75%.

Волпон заявил, что эта мера направлена на то, чтобы иностранным инвесторам было легче войти в высокодоходную среду Бразилии, хотя бразильские процентные ставки长期以来привлекали международное внимание, доступ к этим доходам часто ограничен due to регулированием,货币трением и внутренней инфраструктурой; BRD может увеличить спрос на госдолг страны, и, расширив базу инвесторов, потенциально снизить заимствования成本.

Официальный стейблкоин штата Вайоминг FRNT официально выпущен для публики через Kraken, развернут в сети Solana

Согласно объявлению Wyoming Stable Token Commission, штат Вайоминг, США, официально через биржу Kraken公开发行поддерживаемый правительством стейблкоин с полным резервным обеспечением «FRNT», став первым в США стейблкоином, выпущенным государственным учреждением с полным резервным обеспечением. FRNT развернут в сети Solana и может быть bridged через Stargate в multi-chain сети, такие как Ethereum, Arbitrum. Токен ориентирован на физических и юридических лиц, поддерживает расчеты за секунды, комиссии за транзакции as low as 0,01 доллара США, проценты от резервов будут用于поддержки образования внутри штата.

Глобальная платформа OSL запустила четыре торговые пары, включая золотой стейблкоин PAXG

Глобальная биржа OSL Global, принадлежащая группе OSL, объявила, что сегодня официально запустила долларовую торговую пару для золотого стейблкоина PAX Gold (PAXG). Пользователи могут участвовать в торговле PAXG/USD, и功能пополнения и вывода через сеть Ethereum уже открыты.

В то же время OSL Global также запустила три долларовые торговые пары для Worldcoin (WLD), Pump.Fun (PUMP) и Curve Dao Token (CRV). Пользователи могут участвовать в торговле WLD/USD, PUMP/USD и CRV/USD, при этом功能пополнения и вывода для WLD и CRV через сеть Ethereum открыты, а для PUMP пополнение и вывод могут быть выполнены через сеть Solana.

Morgan Stanley планирует推出цифровой кошелек в этом году для поддержки токенизированных активов

По рыночным данным: Morgan Stanley планирует推出цифровой кошелек later this года для поддержки токенизированных активов.

Платформа для торговли RWA MSX запустила спотовые и фьючерсные инструменты по множеству направлений

Согласно официальному сообщению, MSX запустила спотовую и фьючерсную торговлю для производителя американских авианосцев и стратегических атомных подводных лодок $HII.M, поставщика технологических и инженерных решений NASA $KBR.M, крупнейшего независимого производителя нефти и газа в США $COP.M, мирового лидера в области нефтесервисных технологий $SLB.M, а также вьетнамского ETF $VNM.M, японского ETF $EWJ.M, корейского ETF $EWY.M.

Сборник инсайтов

BlackRock: Стейблкоины больше не нишевые, они бросят вызов доминированию фиатных валют и изменят格局 банковских депозитов

Согласно отчету DL News, BlackRock в «Глобальном рыночном прогнозе на 2026 год» (2026 Global Outlook) указывает, что стейблкоины бросят вызов контролю правительств над фиатными валютами. По мере взрывного роста adoption стейблкоинов, существует риск сокращения масштабов использования фиатных валют в странах с развивающимися рынками. Самара Коэн, глава глобального рыночного развития BlackRock, сказала: «Стейблкоины больше не являются нишевым продуктом, они становятся мостом между традиционными финансами и цифровой ликвидностью».

Как известно, британский банк Standard Chartered в октябре предупредил, что popularization стейблкоинов может привести к оттоку депозитов с банковских счетов на развивающихся рынках на сумму более 1 триллиона долларов США. Подобные вызовы существуют и в американском банковском секторе. Подписанный и вступивший в силу в июле этого года знаковый закон о стейблкоинах «Закон гения» (Genius Act) позволяет криптокомпаниям предлагать类似доходные продукты, запрещенные для традиционных финансовых учреждений, что представляет угрозу для последних.

Прогноз Moody's на 2026 год: Стейблкоины станут核心рыночной инфраструктурой

Согласно отчету Cointelegraph, в最新межотраслевом прогнозном отчете Moody's указывается, что стейблкоины превращаются из крипто-нативных инструментов в核心инфраструктуру институциональных рынков. Опубликованный в понедельник отчет показывает, что, согласно оценкам отрасли объема ончейн-транзакций (не просто межбанковских movement средств), в 2025 году объем расчетов стейблкоинами вырос примерно на 87% по сравнению с предыдущим годом, достигнув规模около 9 триллионов долларов США. Moody's считает, что стейблкоины, обеспеченные фиатом, и токенизированные депозиты становятся «цифровыми наличными», используемыми для управления ликвидностью, transfer залога и расчетов во все более токенизированной финансовой системе.

Moody's ставит стейблкоины в один ряд с токенизированными облигациями, фондами, кредитными продуктами, рассматривая их как часть слияния традиционных и цифровых финансов. В 2025 году банки, asset-менеджеры и поставщики рыночной инфраструктуры начали пилотные проекты блокчейн-сетей расчетов, платформ токенизации и цифрового хранения, чтобы упростить выпуск, пост-трейдовые процессы и внутридневное управление ликвидностью. По мере того как компании строят масштабную инфраструктуру токенизации и программируемых расчетов, отчет оценивает, что к 2030 году эти инициативы привлекут более 300 миллиардов долларов инвестиций в цифровые финансы и инфраструктуру. В этой格局е стейблкоины и токенизированные депозиты increasingly становятся активами расчетов для跨境платежей, repo и transfer залога. Moody's подчеркивает, что если стейблкоины хотят стать надежным институциональным активом для расчетов, а не новым источником системной уязвимости, безопасность, интероперабельность и управление так же важны, как и ясность регулирования.

Призрак Венесуэлы в ончейне: USDT стал твердой валютой, возможно, тайно создан «теневой резерв» биткоинов на сотни миллиардов

PANews Резюме: Из-за гиперинфляции национальная валюта боливар потеряла доверие, USDT (стейблкоин доллара США) в повседневной жизни стал валютой по умолчанию «твердой валютой», используется для покупок, платежей и даже 80% расчетов за продажу нефти. В то же время, чтобы обойти санкции США, ходят слухи, что правительство тайно конвертирует доходы от золота и нефти в биткоины, возможно, накопив «теневой резерв» биткоинов стоимостью в сотни миллиардов долларов. Этот пример крайне ярко демонстрирует двойную роль криптовалют: для населения это инструмент хеджирования для выживания и средство交易; для подвергнутых санкциям стран это может стать секретным оружием для обхода традиционных финансовых блокад и хранения национального богатства, предвещая новую глобальную финансовую игру.

Trend Research: В 2026 году технологические и AI-компании ускорят развертывание стейблкоинов, WLFI и USD1 станут最大的受益ентами

PANews Резюме: В 2026 году рынок стейблкоинов迎来взрывной рост, крупномасштабное развертывание технологических и AI-компаний, четкое регуляторное законодательство США («Закон гения», Genius Act) и тенденция «ончейнизации» финансовых активов,推动Уолл-стрит, будут тремя核心двигателями. В этой волне合规стейблкоин USD1, выпущенный World Liberty Financial (WLFI), станет最大受益ентом, поскольку он обладает преимуществами сильного соответствия требованиям (соответствует новому американскому закону), прозрачного и надежного резервного хранения, а также поддержки сильного background,有望быстро расшириться с крипторынка на традиционные финансы, интернет-платежи и оффлайн-сценарии, конечная цель - построить全景финансовую экосистему, обслуживающую глобальных пользователей.

Исследование Mankun | Лучшее compliance-решение для глобального RWA竟然в Дубае?

PANews Резюме: В сфере глобального RWA (токенизации активов реального мира) традиционные финансовые центры (такие как США, Сингапур, Гонконг, ЕС) из-за классификации большинства RWA-проектов с доходностью как «ценных бумаг» приводят к тому, что проекты могут быть ориентированы только на профессиональных инвесторов, сталкиваются с плохой ликвидностью и высокими compliance-расходами. Дубай же с его框架VARA (Управление по регулированию виртуальных активов) предоставляет уникальное «最优解»: он并非регуляторно слабый, а инновационно регулирует RWA как独立категорию «виртуальных активов», а не强行применяет традиционное законодательство о ценных бумагах. Это позволяет符合条件的 RWA-проектам законно ориентироваться на розничных инвесторов, проводить публичные предложения и выходить на合规биржа, thereby真正реализуя ликвидность активов и коммерциализацию. Таким образом, Дубай становится ключевым хабом, привлекающим глобальные RWA-проекты, его核心ценность заключается в предоставлении RWA новой регуляторной парадигмы, которая может быть реализована, поддерживает публичные предложения и глобальную деятельность.