Мэттью Осборн, директор по политике Ripple в Великобритании и Европе, призывает центральные банки перестать рассматривать стейблкоины как внешнюю угрозу и вместо этого включить регулируемых эмитентов в основные механизмы защиты, утверждая, что надзор в сочетании с доступом к официальной инфраструктуре может сделать стейблкоины стабилизирующим фактором для платежей и расчетов.

В статье для Форума официальных денежно-кредитных и финансовых учреждений (OMFIF) от 19 января 2026 года Осборн заявил, что стейблкоины давно вышли за рамки нишевого эксперимента, сославшись на рыночную стоимость «свыше 300 миллиардов долларов» и годовые объемы транзакций, которые, по его словам, теперь превышают показатели Visa и Mastercard вместе взятых. Он утверждал, что импульс может ускориться в США после принятия Закона Genius, который, по его словам, введет федеральные правила и позволит банкам выпускать стейблкоины.

Представитель Ripple описал этот сдвиг как уже заметный среди самих центральных банков. Он указал на недавнее признание Европейским центральным банком преимуществ стейблкоинов для трансграничных платежей и его мнение о том, что финансовая система будущего будет включать множество форм денег. Он также сослался на позицию Банка Англии о том, что стейблкоины могут поддерживать «более быстрые и дешевые розничные и оптовые платежи» в рамках «многоденежной» системы, основанной на деньгах центрального банка.

Представитель Ripple: Включите стейблкоины в систему безопасности

В центре его аргументации лежит утверждение, что к стейблкоинам следует относиться как к постепенной эволюции, а не как к враждебной замене. «Регулируемые стейблкоины могут играть ключевую роль на финансовых рынках наряду с другими формами денег», — написал Осборн. «Во-первых, стейблкоины с большей вероятностью дополнят существующую финансовую систему, а не заменят ее. Это эволюция, а не революция». Затем он добавил: «Решение заключается в том, чтобы центральные банки направляли импульс стейблкоинов, а не боролись с ним».

Осборн утверждает, что деньги центрального банка останутся essential в качестве безрискового расчетного актива и безопасного хранилища стоимости, но их относительная роль может измениться на цифровых рынках. Он указал на атомарные расчеты (atomic settlement), где части транзакции рассчитываются одновременно и условно, как на фактор, снижающий традиционную необходимость использования денег центрального банка исключительно для снижения расчетного риска.

Там, где стейблкоины могут быть структурно предпочтительнее, по его словам, так это в трансграничных потоках и мультичейн-рынках. «Трансграничные платежи — один из примеров, учитывая, что стейблкоины могут перемещать стоимость в любую точку мира за секунды», — сказал представитель Ripple.

«Напротив, деньги центрального банка, вероятно, менее подходят для трансграничных платежей, поскольку доступ к ним может быть географически ограничен, а внедрение ончейн-денег центрального банка далеко не повсеместно во всем мире». Он также argued, что стейблкоины, вероятно, будут существовать в большем количестве блокчейн-сетей, чем деньги центрального банка, что делает расчеты между токенизированными активами и наличными в рамках одной цепи более достижимыми, в то время как интероперабельность остается неравномерной.

Центральные банки неоднократно предупреждали, что стейблкоины могут отвлекать средства с банковских депозитов, ослабляя кредитное создание банков и потенциально усиливая стрессовые события. Осборн отверг это, утверждая, что риск переоценен, поскольку рынки уже приспособились к инструментам, обеспеченным высоколиквидными активами, фондами денежного рынка, электронными деньгами и «узкими банками» (narrow banks), не вызывая устойчивого бегства вкладчиков.

Его главный аргумент заключается в том, что регулирование, хотя и необходимо, недостаточно без подстраховки. «Но одного только регулирования недостаточно», — написал Осборн. «Эмитенты стейблкоинов не имеют доступа к системе безопасности, которая придает банковским депозитам их устойчивость. Без нее даже хорошо управляемые стейблкоины более уязвимы для потрясений — как это было, когда USDC временно потерял привязку после exposure к Silicon Valley Bank в 2023 году».

Он argued, что центральные банки должны рассмотреть возможность расширения элементов этой системы безопасности, включая разрешение хорошо регулируемым эмитентам стейблкоинов хранить часть своих резервных активов на счетах центрального банка, предложение страховки ликвидности на случай обще рыночных потрясений и предоставление более прямого доступа к платежным системам для снижения риска tiering (многоуровневости).

Представитель Ripple завершил статью, представив выбор для центральных банков как стратегический: сопротивляться стейблкоинам и рисковать тем, что рынок масштабируется beyond официального влияния, или «включить их внутрь системы», формируя развитие через пруденциальный надзор и доступ к инфраструктуре по мере созревания токенизированных расчетных механизмов.

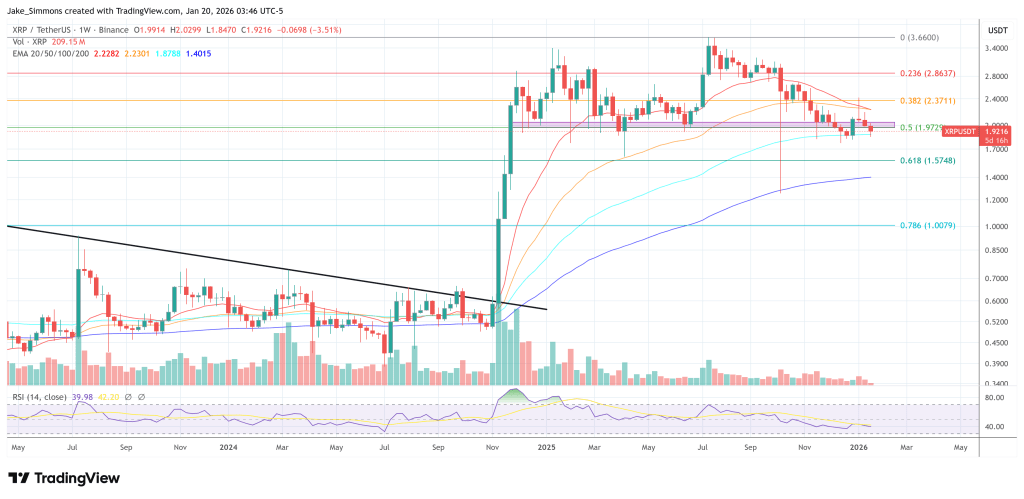

На момент публикации XRP торговался на уровне $1.9216.