Авторы: Майк, Фрэнк, MSX Maitong

С начала 2025 года на рынке наиболее эффективными оказались "рекомендации" двух мужчин.

Первый — Жэньсюань Хуан. Стоит ему выйти на презентацию, чтобы рассказать о GPU, Blackwell или центрах обработки данных, как рынок заново представляет себе потолок возможностей ИИ. Второй — Дональд Трамп. Помимо прямых рекомендаций по конкретным акциям, его публичные заявления и проводимая политика могут повлиять на ожидания целой цепочки поставок.

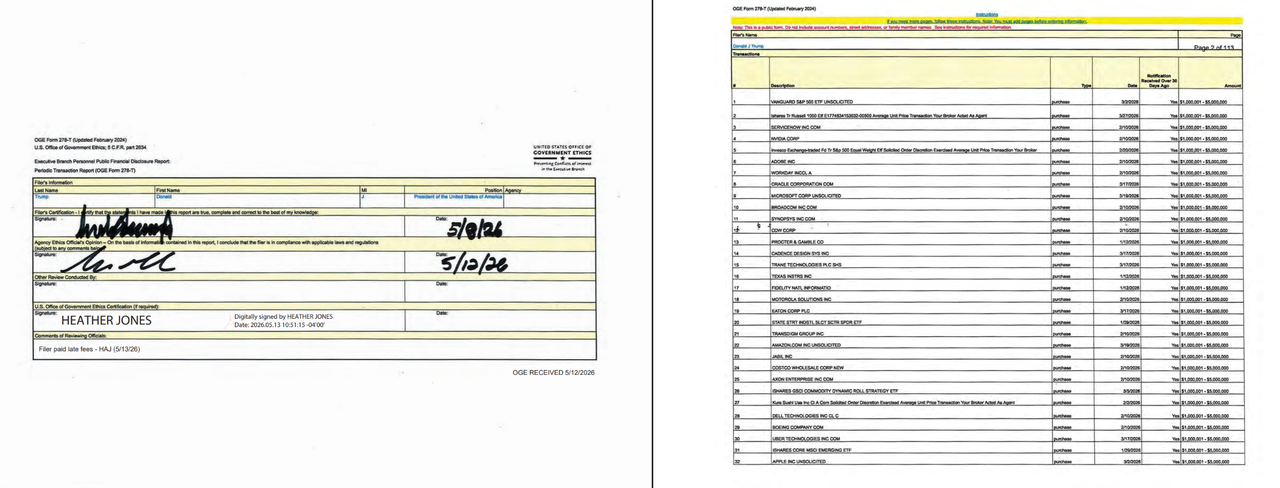

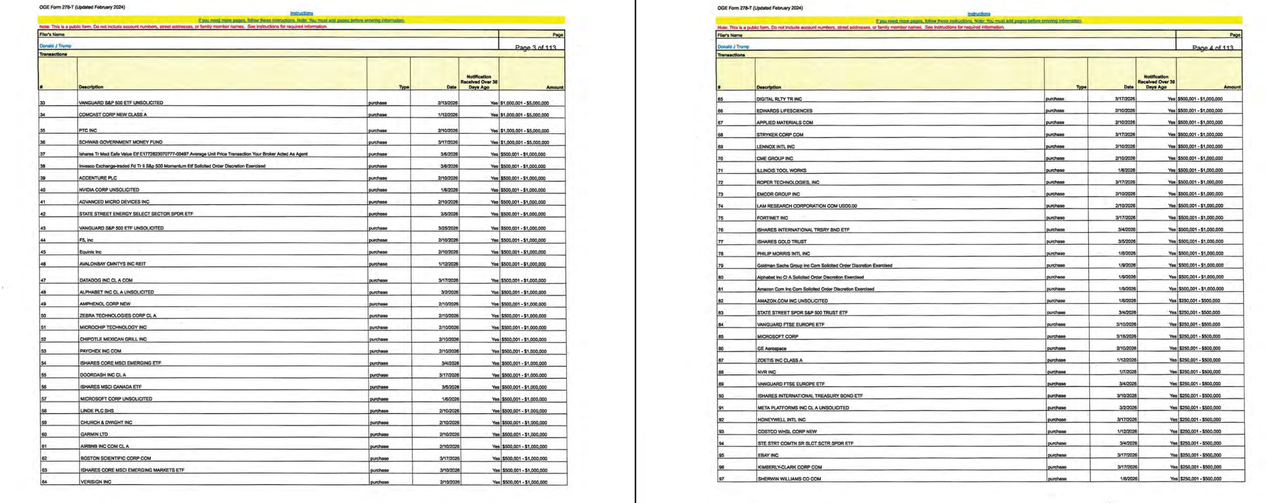

Интересно, что недавно Трамп, как того требует закон, подал в Управление по вопросам государственной этики заявление о личном финансовом положении, включая принадлежащие ему акции, фонды, записи о сделках и диапазоны сумм. Хотя раскрытые документы не могут доказать, что каждая сделка была принята лично Трампом, и их нельзя просто интерпретировать как явные рекомендации по покупке или продаже, они, по крайней мере, дают возможность наблюдения:

Когда у человека, обладающего наибольшим влиянием на политику, на связанных счетах начинают появляться явные корректировки по направлению, рынок, конечно, задается вопросом: что за отраслевые суждения стоят за этим?

Глубокий анализ MSX показал, что самым интересным аспектом этого раскрытия по итогам Q1 является то, что на счетах, связанных с Трампом, начались активные сделки, и их направление явно сместилось в сторону инфраструктуры ИИ, особенно в сторону значительного сокращения части старых платформенных технологий и оборонительных активов при наращивании позиций на стороне предложения инфраструктуры ИИ.

Безусловно, как конечный политический арбитр США, структура его портфеля в некоторой степени отражает его суждения о будущих направлениях развития отраслей, а также является для обычного инвестора окном в понимание того, о чем думают "умные деньги", обладающие наибольшей властью в мире.

1. Объем сделок $2.2 млрд, более 3700 операций

Если сначала взглянуть на самые очевидные данные, то можно увидеть образцовый пример "усердной торговли".

Согласно раскрытым документам, на счетах, связанных с Трампом, в Q1 было совершено 3711 операций с ценными бумагами. При грубом пересчете на рабочие дни это почти эквивалентно десяткам операций ежедневно. При накоплении по нижней границе заявленных диапазонов объем операций превысил 2.2 миллиарда долларов. Это явно не счет, который лежит тихо и ничего не делает; он уже приближается к объему операций небольшого или среднего хедж-фонда за квартал.

Что еще интереснее, это сильно отличается от инвестиционного стиля времен первого срока Трампа (2017-2021 гг.). Раскрытие того периода показало, что он владел примерно 100 отдельными акциями, охватывающими финансовый, медицинский, промышленный и другие сектора. В целом это было больше похоже на диверсифицированный портфель голубых фишек. Позже, после вступления в Белый дом, он передал активы под управление семьи и соответствующих учреждений, портфель отдельных акций заметно сократился, а активная торговля не была столь выраженной, как сейчас.

Стоит отметить, что ранее Барак Обама вкладывал средства в казначейские облигации и диверсифицированные взаимные фонды, а Джо Байден вообще не торговал акциями во время своего президентства. Президенты разных сроков обычно выбирали либо отчуждение активов, либо создание слепого траста, чтобы избежать конфликта интересов. Практика Трампа во время его второго срока полностью нарушила эту традицию.

При более детальном рассмотрении можно обнаружить весьма тематическую корректировку портфеля.

Сначала посмотрим, откуда ушли деньги.

В первом квартале крупнейшие продажи на счетах, связанных с Трампом, были сосредоточены в трех компаниях: Microsoft, Amazon и Meta. Согласно раскрытым диапазонам, эти сделки достигли высшего уровня в 5–25 миллионов долларов. Эти три компании, безусловно, остаются основными активами среди американских технологических акций, но у них есть и общая черта — они представляют собой сверхуспешных победителей эпохи потребительского интернета, рекламных платформ, электронной коммерции и облачных услуг предыдущего цикла.

У Microsoft есть программное обеспечение и облако, у Amazon — электронная коммерция и AWS, у Meta — социальные сети и рекламная система. У них тоже есть истории про ИИ, и они даже являются крупными игроками, вкладывающими в ИИ. Однако с точки зрения инвестиционного портфеля эти компании за последние годы уже получили очень значительную премию за рост стоимости. Поэтому крупное сокращение позиций не обязательно означает медвежий настрой; точнее будет сказать, что это снижение веса старых платформенных технологий в портфеле.

Особенно важно отметить, что в раскрытых документах позиции по этим компаниям не были полностью закрыты; по некоторым из них также появились записи о небольших покупках. Такая структура "крупные продажи, мелкие покупки" больше похожа на активное сокращение экспозиции, а не на полный уход с рынка.

В список крупных продаж также попали ETF с дивидендным стилем, такие как Vanguard Dividend Appreciation ETF. Это означает, что отток средств произошел не только от старых технологических гигантов, но и от части оборонительных, более консервативных активов.

Это ключевой момент. Если бы просто продали Microsoft, Amazon и Meta, а затем купили другую партию технологических акций, это можно было бы назвать лишь ротацией внутри сектора. Но если даже оборонительные ETF подверглись сокращению, это говорит о том, что общие аппетиты к риску в портфеле, возможно, растут, а деньги перетекают от более стабильных, более старых платформенных активов к более агрессивным отраслевым направлениям.

Итак, куда же ушли деньги?

Ответ очевиден — в полупроводники, оборудование для ИИ, корпоративное программное обеспечение, потребительскую электронику, широкие индексы, а также частично в облигации и привилегированные акции.

2. От чипов к серверам и корпоративному ПО: Системный охват цепочки инфраструктуры ИИ

Если бы купили только NVIDIA, это была бы просто ставка на лидера в области вычислительных мощностей для ИИ. Однако в этом раскрытии более примечательно то, что счета, связанные с Трампом, покупали не отдельный актив, а целую цепочку инфраструктуры ИИ.

Первый уровень — полупроводники. В список покупок или увеличения позиций попали NVIDIA, Broadcom, Texas Instruments, Intel, AMD, Micron и Marvell. Здесь есть и GPU, и CPU, и аналоговые микросхемы, и память, и средства межсоединения; есть и коммерчески наиболее успешный лидер в области вычислительных мощностей для ИИ, и представители внутреннего производства в США с сильной политической составляющей. Можно сказать, что это полный охват всей цепочки.

NVIDIA и Broadcom не требуют пояснений. Первая — ключевой актив в области вычислительных мощностей для ИИ, вторая выигрывает от тенденций в области заказных чипов, сетевых микросхем и разработки собственных чипов крупными облачными провайдерами. AMD соответствует нарративу об альтернативных решениях для GPU и вычислительных мощностей ЦОД, Micron — спросу на память, а Marvell — межсоединениям, заказным чипам и высокоскоростной передаче данных.

Еще интереснее, что в список покупок также попали Synopsys и Cadence. Эти компании занимаются инструментами EDA, то есть программным обеспечением для проектирования микросхем. Обычные инвесторы, возможно, не сразу о них вспоминают, но в цепочке поставок полупроводников они относятся к очень верхнему, "продающему лопаты" звену. Практически каждый сложный чип от проектирования до производства проходит через подобные инструменты. Это еще больше подтверждает, что данная корректировка портфеля — не просто погоня за самыми горячими лидерами ИИ, а движение вверх по цепочке поставок полупроводников в сторону вышестоящих звеньев и базовых инструментов.

Второй уровень — оборудование и серверы для ИИ. Dell — одна из самых чувствительных и обсуждаемых позиций. Раскрытые документы показывают, что на счетах, связанных с Трампом, 10 февраля была открыта позиция по DELL в диапазоне от 1 до 5 миллионов долларов. Спустя несколько месяцев Трамп публично поддержал аппаратные продукты Dell, после чего Dell получила крупный государственный контракт, а ее акции заметно выросли.

Эта временная шкала чувствительна именно потому, что сначала была покупка на счетах, затем публичная поддержка, а уже потом — государственные закупки и рост акций. Строго говоря, только на основании раскрытых документов нельзя доказать причинно-следственную связь между сделкой, публичным заявлением и последующим контрактом. Однако с точки зрения наблюдения за рынком такие сделки естественным образом привлекают внимание, поскольку они затрагивают несколько высокочувствительных узлов: оборудование для ИИ, государственные закупки и публичные заявления президента.

Intel представляет собой другую форму чувствительности. В отличие от Dell, суть Intel заключается не только в коммерческой логике, но и в политической. Правительство США ранее решило сделать значительные инвестиции в акционерный капитал Intel, и Intel всегда была ключевым активом в политике США в области внутреннего производства полупроводников, безопасности цепочек поставок и промышленной политики. В этом контексте неоднократные покупки INTC на счетах, связанных с Трампом, в первом квартале, естественно, будут усиленно интерпретироваться рынком.

NVIDIA представляет собой коммерчески успешного победителя в области вычислительных мощностей для ИИ, а Intel представляет собой базу внутреннего производства, которую правительство США хочет поднять. Их логика разная, но оба указывают в одном направлении: инфраструктура ИИ — это уже не просто рыночная тема, она становится направлением, продвигаемым как промышленной политикой, так и бюджетными ресурсами.

Третий уровень — корпоративное программное обеспечение. Такие компании, как Oracle, ServiceNow, Adobe и Workday, также появились в списке покупок. Они отличаются от NVIDIA, Dell и Intel — они не предоставляют вычислительные мощности и оборудование, а внедряют ИИ непосредственно в рабочие процессы предприятий. Oracle отвечает за базы данных и облачную инфраструктуру, ServiceNow — за автоматизацию бизнес-процессов, Adobe — за креативность и маркетинговую продуктивность, Workday — за системы управления персоналом и финансами.

Логика этой линии также ясна: ИИ в конечном итоге не может оставаться только в моделях и чат-ботах, он должен войти в реальные бюджеты предприятий, в повседневные процессы работы, обслуживания клиентов, маркетинга, финансов, управления персоналом, разработки и анализа данных. В конечном счете, самое большое преимущество компаний — поставщиков корпоративного ПО — в том, что они уже находятся в рабочих процессах клиентов. Как только функции ИИ станут стандартными возможностями этого программного обеспечения, это приведет не только к новым историям, но, возможно, и к изменениям в коэффициентах продления подписки, способности повышать цены, обновлениям модулей и приверженности клиентов.

Таким образом, в этом раскрытии действительно стоит отметить не только то, какие компании по производству оборудования для ИИ были куплены, но и то, что внедрение ИИ в корпоративное программное обеспечение становится другой важной тенденцией.

Четвертый уровень — потребительская электроника. Например, Apple получила значительное увеличение позиций с несколькими дополнительными записями о покупках. По сравнению с чистыми чипами для ИИ и корпоративным ПО, Apple больше похожа на представителя точки входа для ИИ на уровне устройств. Споры о том, сможет ли она действительно запустить цикл устройств с ИИ, на рынке все еще продолжаются, но в портфеле, охватывающем инфраструктуру и приложения ИИ, Apple, очевидно, является супер-точкой входа, которую нельзя обойти.

Кроме того, пятый уровень — широкие индексы, представленные ETF на S&P 500, Russell 1000 и QQQ, — также появился в списке крупных покупок. Это говорит о том, что данный счет не полностью оторван от общего рынка и не делает одностороннюю ставку на какую-либо одну тематическую линию, а, сохраняя общую экспозицию на американский рынок акций, активно наращивает позиции в инфраструктуре ИИ и ключевых цепочках поставок.

В то же время в раскрытых документах появилось множество операций с облигациями, включая муниципальные облигации, корпоративные облигации, ETF на высокодоходные облигации и привилегированные акции банков. Муниципальные облигации охватывают несколько штатов, а корпоративные облигации включают Netflix, Occidental, CoreWeave и другие.

Таким образом, с точки зрения портфеля, мы получаем четкий инвестиционный автопортрет: с одной стороны, использование широких индексов, облигаций и привилегированных акций для поддержания базовой позиции и ликвидности, а с другой — использование полупроводников, серверов, корпоративного ПО и активов инфраструктуры ИИ для усиления агрессивности.

3. Можно ли списывать домашнее задание?

Увидев такое раскрытие, у многих первая мысль будет: а можно ли купить вслед за ним?

Но прямое копирование действий мало что даст, и причины просты:

- Во-первых, раскрытие OGE имеет временной лаг; к тому времени, когда обычные инвесторы увидят документы, сделки уже давно произойдут.

- Во-вторых, раскрытые суммы указаны только в диапазонах, а не точные суммы. Например, 1–5 миллионов долларов, 5–25 миллионов долларов — разница очень велика, и трудно судить о реальном весе позиций на их основе.

- В-третьих, связанные счета могут управляться сторонними учреждениями независимо, и внешним наблюдателям неизвестно, была ли каждая сделка результатом активного решения, ребалансировки портфеля или конфигурации по модели.

Таким образом, это раскрытие не подходит в качестве сигнала для краткосрочных покупок или продаж.

Его реальная ценность заключается в том, что оно позволяет нам увидеть более масштабное изменение направления, а именно то, что самые чуткие "умные деньги" перетекают от старых платформенных технологий и части оборонительных активов на сторону предложения инфраструктуры ИИ. Конкретно: от рекламы, электронной коммерции, традиционных облачных услуг — основных активов предыдущего интернет-цикла — к чипам, серверам, памяти, межсоединениям, внутреннему производству и внедрению ИИ в корпоративное программное обеспечение.

Это направление частично совпадает с текущими приоритетами политики США.

В конце концов, внутреннее производство полупроводников, безопасность цепочек поставок, инфраструктура ИИ, государственные закупки, цифровизация предприятий — это не просто рыночные истории, а направления, продвигаемые совместно политикой, бюджетом, промышленностью и капиталом. Особенно это касается таких активов, как Intel. Их значение уже не только в потенциале роста прибыли, но и в желании США вновь обрести инициативу в области передового производства и цепочек поставок микросхем.

Это также самая примечательная сторона увеличения позиций по Intel на счетах, связанных с Трампом. Это не обязательно означает, что Intel — лучшая акция среди полупроводниковых, но это показывает, что на линии инфраструктуры ИИ рынок в настоящее время предпочитает смотреть, кто занимает наиболее выгодное положение с точки зрения концентрации политических ресурсов. Точно так же случай с Dell показывает, что инфраструктура ИИ существует не только на уровне GPU; серверы, оборудование, государственные закупки, внедрение на предприятиях — все это станет частью превращения капитальных затрат на ИИ в реальность.

Таким образом, для обычных инвесторов это раскрытие действительно заслуживает внимания не из-за какой-либо конкретной акции, а из-за трех структурных подсказок.

- Торговля на тему ИИ переходит от моделей и приложений к инфраструктуре: Раньше рынок покупал ИИ, больше ориентируясь на воображение в отношении больших моделей и ожидания вычислительных мощностей. Теперь средства начинают больше интересоваться тем, кто может предоставить чипы, серверы, память, сети, упаковку, инструменты проектирования и корпоративное программное обеспечение.

- Полупроводники — это уже не только одна компания NVIDIA: NVIDIA по-прежнему остается ключевым активом, но это раскрытие показывает, что средства также охватывают такие звенья цепочки поставок, как Broadcom, AMD, Micron, Marvell, Intel, Synopsys и Cadence. Чем дальше продвигается инфраструктура ИИ, тем меньше это история об одном лидере и тем больше это история о переоценке всей цепочки предложения.

- Внедрение ИИ в корпоративное программное обеспечение может быть звеном, которое легче недооценить: Оборудование отвечает за создание вычислительных мощностей, а корпоративное программное обеспечение — за использование ИИ. Ценность таких компаний, как Oracle, ServiceNow, Adobe и Workday, заключается не в том, могут ли они рассказать совершенно новую историю об ИИ, а в том, могут ли они внедрить ИИ в существующие рабочие процессы и превратить это в доход за счет приверженности клиентов и обновления продуктов.

Что касается крупного сокращения позиций по Microsoft, Amazon и Meta, это также не следует просто понимать как "эти акции будут падать". Точнее, это сигнал о перераспределении средств. В конце концов, когда старые платформенные гиганты уже сильно выросли, средства естественным образом начинают искать активы, которые находятся ближе к следующим капитальным затратам, ближе к политической поддержке, ближе к строительству инфраструктуры.

Как бы то ни было, дивиденды эпохи потребительского интернета еще не исчезли, но инфраструктура ИИ, локализация производства полупроводников и внедрение ИИ в корпоративное программное обеспечение действительно ускоряются и становятся основной линией, которую средства на следующем этапе будут более охотно преследовать.

Именно в этом и заключается самое важное в этом раскрытии корректировок портфеля по итогам Q1 самого влиятельного человека в мире.