Оригинал | Odaily星球日报(@OdailyChina)

Автор | Дин Дан (@XiaMiPP)

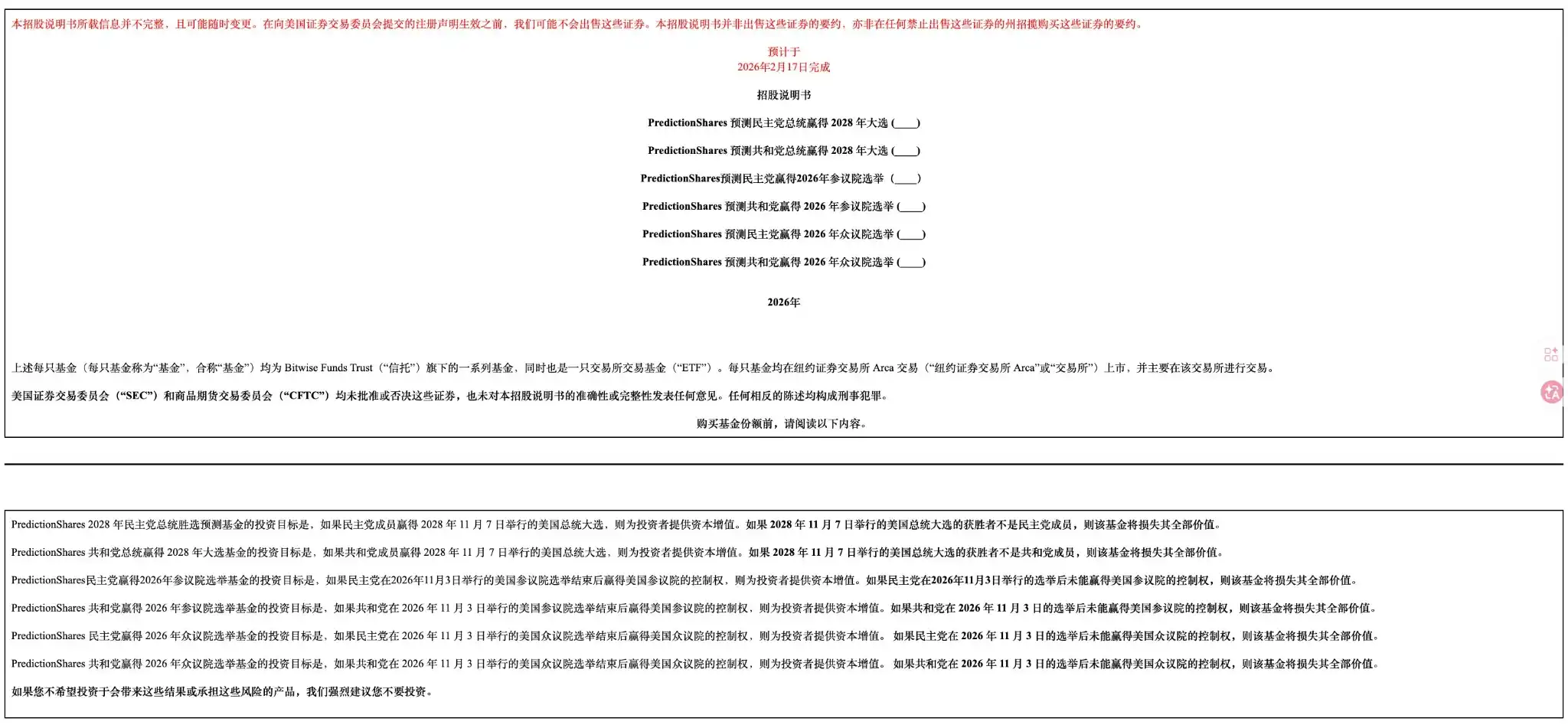

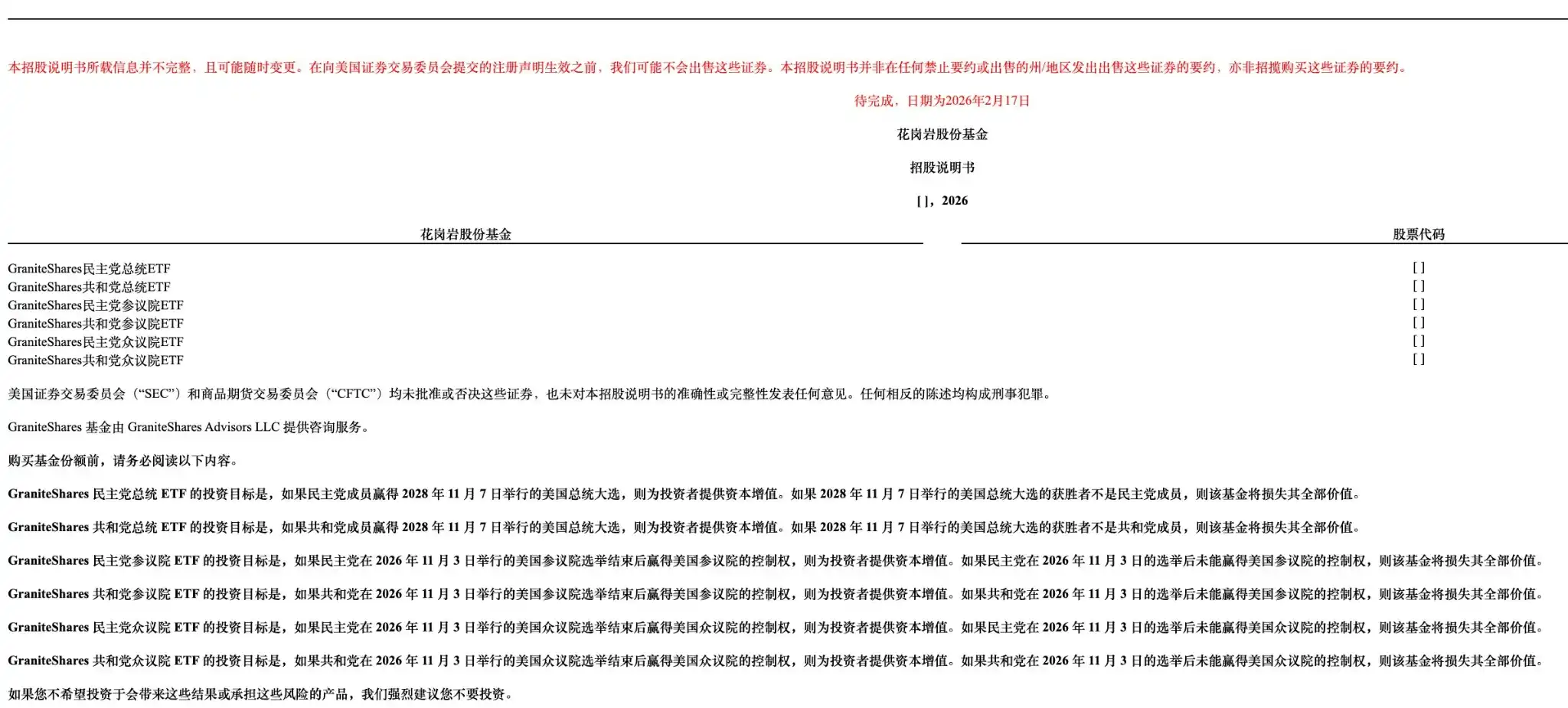

Недавно эмитенты ETF Bitwise Asset Management и GraniteShares подали заявки в Комиссию по ценным бумагам и биржам США (SEC) на создание ETF, основанных на прогнозных рынках. Bitwise подала заявки на шесть продуктов под брендом «PredictionShares», а GraniteShares вскоре представила схожие предложения. Чуть раньше, 13 февраля, Roundhill Investments также подала аналогичные документы.

Основная идея этих ETF — отслеживание результатов политических выборов в США. Они пытаются упаковать «вероятность исхода» американских политических выборов в финансовый продукт, которым можно торговать напрямую через традиционные брокерские счета. Конкретно, фокус идет на президентские выборы 2028 года (победа демократов или республиканцев), а также на контроль над Сенатом и Палатой представителей на промежуточных выборах 2026 года.

Другими словами, в будущем инвесторам, возможно, больше не придется идти на криптовалютный Polymarket или регистрироваться на регулируемой CFTC платформе Kalshi. Они смогут просто открыть счет в Robinhood или Fidelity и, как обыкновенную акцию, сделать ставку на то, «кто победит на выборах в Белом доме».

Скриншот от @jason_chen998

Что означает этот шаг?

Почему прогнозные рынки всегда «на шаг впереди»?

«Предсказательная» способность прогнозных рынков относительно политических событий уже давно не новость.

Прогнозный рынок — это место, где люди используют реальные деньги, чтобы выразить свое суждение. Участники покупают и продают контракты «да/нет», чтобы выразить уверенность в наступлении события. Цены этих контрактов колеблются между 0 и 1 долларом, отражая консенсус рынка относительно вероятности. Например, если вы считаете, что вероятность победы определенного кандидата составляет 70%, вы можете купить контракт «Да» за 0,70 доллара. Если событие произойдет, стоимость контракта вырастет до 1 доллара; в противном случае она упадет до нуля.

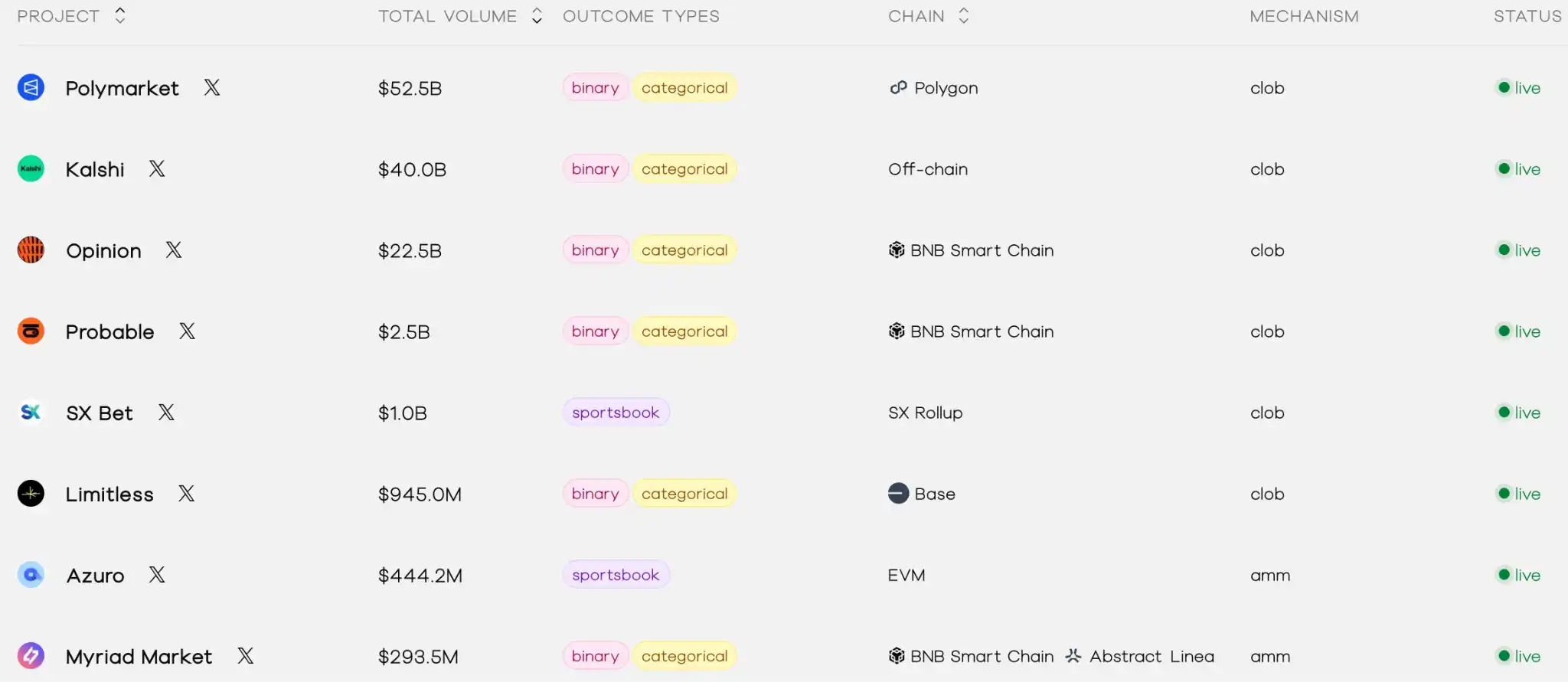

Это коллективное суждение, взвешенное на деньгах. В отличие от простых словесных заявлений, участники должны нести финансовые последствия своих суждений. Президентские выборы в США 2024 года стали ярким примером. Тогда объемы торгов на Polymarket и Kalshi быстро росли, и политические контракты стали абсолютным лидером. За несколько дней до голосования совокупный объем торгов на единственном рынке «Победитель президентских выборов 2024 года» на Polymarket составил около 37 миллиардов долларов. Kalshi, которая появилась позже, в сентябре 2024 года выиграла ключевой судебный процесс против CFTC, получив разрешение на законное предложение контрактов, связанных с выборами. К ноябрю ее месячный объем торгов достиг 127 миллионов долларов, причем около 89% пришлось на рынки политики и выборов.

Еще более примечателен сигнал, который передают сами данные. За несколько недель до выборов 2024 года вероятность победы Трампа на Polymarket стабильно превышала 60%, в то время как основные опросы показывали жесткую конкуренцию, а иногда даже небольшое преимущество Харрис. Что в итоге? Прогнозные рынки, казалось, заранее «прочитали» ситуацию.

Это не означает, что прогнозные рынки «безошибочны», но в нескольких избирательных циклах они действительно продемстрировали сильную способность агрегировать информацию. Исследования показывают, что при достаточной ликвидности и широком участии статистические показатели прогнозных рынков часто превосходят традиционные опросы. Старая платформа PredictIt также多次被视为 эффективный агрегатор информации. В отличие от них, традиционные опросы подвержены таким факторам, как смещение выборки и смещение в ответах.

Корень различия заключается в стимулах: опросы выражают отношение, а прогнозные рынки несут результат. Первые не имеют стоимости, вторые четко определяют прибыли и убытки. Именно это структурное различие определяет разницу в обработке информации.

Хотя после выборов прогнозные рынки временно остыли. Суточный объем торгов на Polymarket после объявления результатов выборов резко упал примерно на 84%. Но в 2025 году количество проектов на прогнозных рынках быстро росло. Сейчас, в 2026 году, согласно данным predictionindex.xyz, насчитывается уже 137 проектов на прогнозных рынках, а общий объем торгов лидера, Polymarket, превысил 500 миллиардов долларов, при месячном объеме в 80 миллиардов долларов.

От маргинального эксперимента до мейнстрим-направления — прогнозные рынки уже не те, что раньше. Теперь представьте, если бы можно было легко участвовать через ETF, это коллективное intelligence могло бы еще шире влиять на общественное мнение о политических событиях.

Как ETF упаковывают прогнозные рынки

Итак, как же эти ETF переносят механику прогнозных рынков на Уолл-стрит?

По сути, эмитенты хотят перевести цену контрактов прогнозных рынков в структуру продукта, понятную фондовому рынку. Облачившись в оболочку ETF, они позволят вам покупать и продавать через正规льный брокерский счет, но по-прежнему делать ставки на исход политических событий.

В качестве примера возьмем шесть ETF, поданных Bitwise: четыре напрямую касаются президентских выборов 2028 года (победа демократов/республиканцев), а остальные два соответствуют контролю над Сенатом и Палатой представителей на промежуточных выборах 2026 года. Структуры GraniteShares и Roundhill大致相同. Проще говоря, эти ETF直接映射了在Kalshi或Polymarket上的那些二元事件合约的价格表现,直接转换成可交易的ETF份额。

По механизму, цена акций этих ETF будет колебаться, как и контракты, в диапазоне от 0 до 1 доллара, отражая консенсус рынка относительно вероятности события в реальном времени. Не менее 80% активов фонда будет инвестировано в производные инструменты, связанные с этими политическими событиями, например, контракты, полученные с одобренных CFTC (Комиссия по торговле товарными фьючерсами) бирж, таких как Kalshi, или синтетические свопы для复制表现. Процесс покупки такой же, как и акций: через брокерские счета, такие как Robinhood или Fidelity,预计费率在0.5%到1%之间,交易场所可能会是NYSE Arca。

При расчетах, если событие происходит (например, победа демократов на президентских выборах), стоимость соответствующего ETF «Да» приближается к 1 доллару; в противном случае — к 0 долларов. План Bitwise заключается в том, что после определения результата события фонд很快就会被 ликвидирован и прекратит существование, распределив оставшиеся активы между держателями пропорционально; некоторые продукты GraniteShares и Roundhill更「灵活」一点,可能允许「滚动」到下一个选举周期。

По сравнению с привычными биткоин-ETF здесь есть явное отличие. Биткоин-ETF, такие как IBIT от BlackRock, отслеживают цену биткоина, с неограниченным потенциалом роста или падения, подходя как часть распределения активов. ETF на прогнозных рынках则更偏向二元概率押注, с上限ом, зафиксированным на уровне 1 доллара,类似购买保险或期权——赢家通吃,输家全亏。

Вопрос在于,当概率成为可交易资产时,它还是单纯的信息聚合机制吗?

Мейнстримизация или азартизация?

Если эти ETF будут одобрены, прогнозные рынки真正 войдут в поле зрения mainstream финансов.

В настоящее время политические прогнозные рынки все еще сконцентрированы среди пользователей криптовалют или профессиональных трейдеров.一旦ETF上线,机构资金与传统投资者的参与门槛将显著降低。企业或许可以利用它对冲政策变动风险,投资组合经理也可能将其视为宏观风险管理工具。Ликвидность будет放大,价格信号或许会更加敏锐。

Но проблемы с другой стороны同样 очевидны。Выборы 2024 года уже доказали, что цены на прогнозных рынках цитируются СМИ,放大в социальных платформах и даже влияют на общественные настроения。Когда вероятность упаковывается в «рыночный консенсус», ее легко интерпретировать как某种客观趋势。Если масштабы资金进一步扩大,是否可能出现刻意操纵价格以影响舆论的行为?PredictIt早年就因合规争议卷入法律纠纷,这类问题并非空穴来风。

Регулирование остается最大的不确定性。SEC может担心这本质上是「赌博化」金融,增加操纵或道德风险。审批过程或会附加条件,如交易限额或额外披露。В настоящее время CFTC уже разрешила Kalshi торговать фьючерсами на выборы, что является позитивным сигналом, но позиция SEC все еще не ясна.

Заключение

От нативных криптовалютных рынков до ETF на Уолл-стрит прогнозные рынки проходят трансформацию идентичности。Однако, пока regulatory框架 еще не清晰,действия эмитентов больше похожи на зондирование。试探监管边界,也试探市场对「概率资产化」的接受程度。