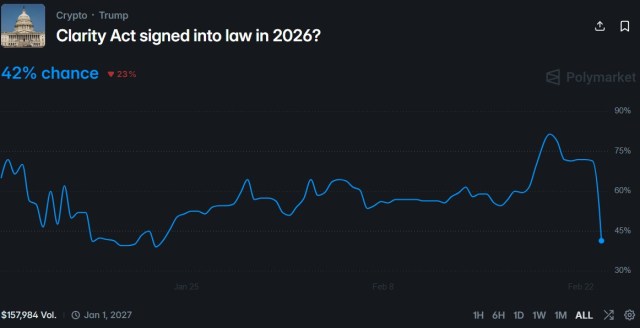

Вероятность того, что долгожданное законодательство о структуре крипторынка, известное как Закон CLARITY, будет принято в этом году, резко снизилась за последние 24 часа, согласно данным платформы прогнозирования Polymarket.

Трейдеры теперь оценивают вероятность принятия законопроекта в 2026 году в 42%, что отражает растущий скептицизм относительно того, что текущие переговоры между криптоиндустрией и банковским сектором приведут к прорыву вовремя.

Криптоиндустрия и банки остаются разделенными

Падение уверенности происходит несмотря на месяцы высокоуровневых обсуждений в Белом доме. Законодатели и представители индустрии пытались достичь консенсуса вокруг более широкой框架 структуры рынка.

Однако три ключевые встречи в Белом доме между криптокомпаниями и банковскими представителями пока не привели к окончательному соглашению. Тем не менее, публичные заявления официальных лиц оставались оптимистичными.

Как сообщал Bitcoinist на прошлой неделе, Патрик Уитт, исполнительный директор Совета советников президента по цифровым активам, охарактеризовал последний раунд переговоров как «большой шаг вперед». «Мы близки», — написал Уитт, добавив, что если обе стороны продолжат переговоры добросовестно, он ожидает, что крайний срок администрации 1 марта будет соблюден.

В центре обсуждений находится проект законодательной формулировки, предназначенный для решения проблем, поднятых банками в документе под названием «Принципы запрета дохода и процентов».

Хотя предложенный текст признает возражения банковского сектора, он также ясно дает понять, что любые ограничения на крипто-программы вознаграждений будут узконаправленными.

Одним из значительных результатов переговоров является то, что выплата дохода по неиспользуемым балансам стейблкоинов — главная цель многих криптофирм — фактически снята с повестки дня.

Вместо этого дебаты сместились в сторону того, следует ли разрешать компаниям предлагать вознаграждения, привязанные к конкретным действиям пользователей, а не к простым балансам счетов.

Как новые правила могут изменить рынки деривативов Биткоина

Помимо политических перепалок, эксперт рынка MartyParty недавно highlighted потенциальные структурные сдвиги, которые могут последовать за принятием законопроекта, утверждая, что изменения могут быть более значительными, чем многие инвесторы осознают.

На фьючерсном рынке Биткоина (BTC) более четкие jurisdictional границы, вероятно, укрепят полномочия Комиссии по торговле товарными фьючерсами (CFTC) над товарными цифровыми активами.

Эксперт полагает, что это может ускорить рост регулируемых торговых площадок в США, подобных CME, и потенциально открыть дверь для зарегистрированных в CFTC платформ перпетуальных фьючерсов.

Согласно анализу MartyParty, четкая товарная классификация также может стимулировать большее участие институциональных инвесторов, особенно фондов, которым запрещено инвестировать в активы, считающиеся ценными бумагами.

Перпетуальные фьючерсные контракты — нативный для крипто продукт, широко используемый за пределами США — также могут эволюционировать. С регистрацией в CFTC, американские перпетуальные продукты могут появиться с более сильной защитой потребителей, большей прозрачностью вокруг funding rate и более строгими мерами защиты от манипуляций.

Большая regulatory ясность также может уменьшить расхождения между спотовыми и фьючерсными рынками, сузив ценовые разрывы и стабилизировав funding dynamics. В то же время, более строгие лимиты leverage или требования к марже, введенные по правилам CFTC, могут ограничить экстремальные уровни розничных спекуляций, currently наблюдаемые на офшорных платформах.

Рынки опционов на Биткоин, вероятно, испытают параллельные сдвиги. Эксперт утверждает, что более четкая regulatory框架 может стимулировать развитие дополнительных регулируемых в США опционных площадок, предлагающих как физически поставляемые, так и расчетные денежными средствами контракты, привязанные к фьючерсам на Биткоин.

Сниженная неопределенность enforcement также может снизить implied volatility премии, потенциально сделав опционы более доступными для хеджирования и спекулятивных стратегий.

Институциональные инвесторы, в частности, могли бы более уверенно развертывать продвинутые стратегии — включая collars и straddles — если товарный статус Биткоина будет твердо установлен.

Featured image from OpenArt, chart from TradingView.com