Примечание редактора: В данной статье утверждается, что глобальный нефтяной рынок перешел «критическую точку». Теперь вопрос заключается не в том, будут ли цены продолжать расти, а в том, каким образом проявится реальный дефицит предложения — через ускоренное сокращение запасов сырой нефти, нехватку нефтепродуктов или через политические меры по сдерживанию спроса.

Ключевая логика статьи строится на недооцененной рынком переменной: временном несоответствии. Даже если Ормузский пролив в краткосрочной перспективе возобновит судоходство, задержки в обороте танкеров, вызванные предыдущими перебоями в поставках, будут продолжать сокращать наземные запасы в течение следующих нескольких недель. Это означает, что проблемы с поставками не исчезнут немедленно с «восстановлением судоходства», а будут с запаздыванием отражаться в запасах и на спотовом рынке.

В этом контексте поведение НПЗ становится ключевым усилителем. Снижение загрузки НПЗ в Азии и Европе не означает одновременного ослабления конечного спроса, а сначала приведет к сокращению запасов нефтепродуктов и росту цен на них, что, в свою очередь, вынудит НПЗ восстановить работу, создавая самоусиливающийся цикл: высокие цены на нефть — сжатие прибыли — снижение запасов — восстановление прибыли — повышение загрузки. Этот механизм затрудняет достижение ребалансировки рынка в краткосрочной перспективе за счет обычной корректировки спроса и предложения.

Более шокирующее суждение заключается в том, что если закрытие пролива продлится после апреля, традиционные рамки ценообразования на нефть перестанут работать. Рынок столкнется не с циклическим ростом, а с экстремальной ситуацией, близкой к «физическому дефициту» — в таком состоянии цена перестает быть эффективным инструментом регулирования, а потолок цен теряет смысл. Единственное, что может вернуть рынок к балансу, — это не восстановление предложения, а «подавление спроса политическими мерами», подобное периоду пандемии.

Следовательно, 95 долларов за баррель недостаточно для восстановления баланса на нефтяном рынке. В условиях продолжающейся эскалации геополитического конфликта, в будущем следует обращать внимание не на саму цену на нефть, а на изменения запасов, политические сигналы и темпы вынужденного сокращения спроса.

Далее следует оригинальный текст:

Пожалуйста, прочтите статью «Критическая точка нефтяного рынка».

Похожие материалы: «Цена на нефть приближается к критической точке, что произойдет в середине апреля?»

В нашем отчете от 25 марта мы перечислили несколько сценариев и указали, что критическая точка на нефтяном рынке наступит в середине апреля. И теперь эта критическая точка уже пройдена.

С этого момента перерыв в поставках объемом 11-13 миллионов баррелей в день проявится в одной из следующих трех форм:

1) Сокращение запасов сырой нефти;

2) Сокращение запасов нефтепродуктов;

3) Разрушение спроса.

Если вы не знакомы с логистическими механизмами или логикой, я объясню.

«Критическая точка» нефтяного рынка соответствует последней партии нефти, отправленной из Персидского залива конечным потребителям. Как только эти танкеры разгрузятся на берегу и последующие партии не смогут быть разгружены, начнется потребление наземных запасов сырой нефти. (Подробнее о расчетах наземных запасов см. в предыдущих аналитических статьях.)

В настоящее время объем остановок НПЗ в мире превышает примерно 5 млн баррелей в день, из которых около 3 млн баррелей в день сосредоточены на Ближнем Востоке. НПЗ в Азии и Европе также снижают загрузку, но это не означает, что конечный спрос уже упал.

Снижение загрузки НПЗ ускорит сокращение запасов нефтепродуктов, что поднимет цены на них. Этот процесс, в свою очередь, повысит маржу переработки и стимулирует НПЗ увеличить загрузку.

Этот цикл будет повторяться в течение следующих нескольких недель: рост цен на нефть → сжатие маржи переработки → сокращение предложения нефтепродуктов → снижение запасов нефтепродуктов → восстановление маржи переработки → рост загрузки → дальнейший рост цен на нефть.

На спотовом рынке эта «игра» развернется между трейдерами, имеющими запасы, и НПЗ, у которых их нет. Конечно, такая ситуация может продолжаться только до тех пор, пока не будут исчерпаны наземные запасы нефти, и этот момент уже не за горами.

К первой неделе мая по-настоящему значительные остатки запасов сырой нефти в Азии останутся только у Японии и Китая. Другим странам придется бороться за спотовую нефть на рынке. Если к тому времени Ормузский пролив все еще будет закрыт, вы увидите, как НПЗ будут любыми средствами пытаться получить необходимую нефть — потому что альтернативой является остановка производства.

Для Европы дефицит нефти также проявится в том же временном окне. К тому времени экспорт нефти из США достигнет почти 5,5 млн баррелей в день, запасы нефти в странах ОЭСР снизятся до минимально необходимого для функционирования уровня, а оставшиеся запасы будут в основном сосредоточены в США.

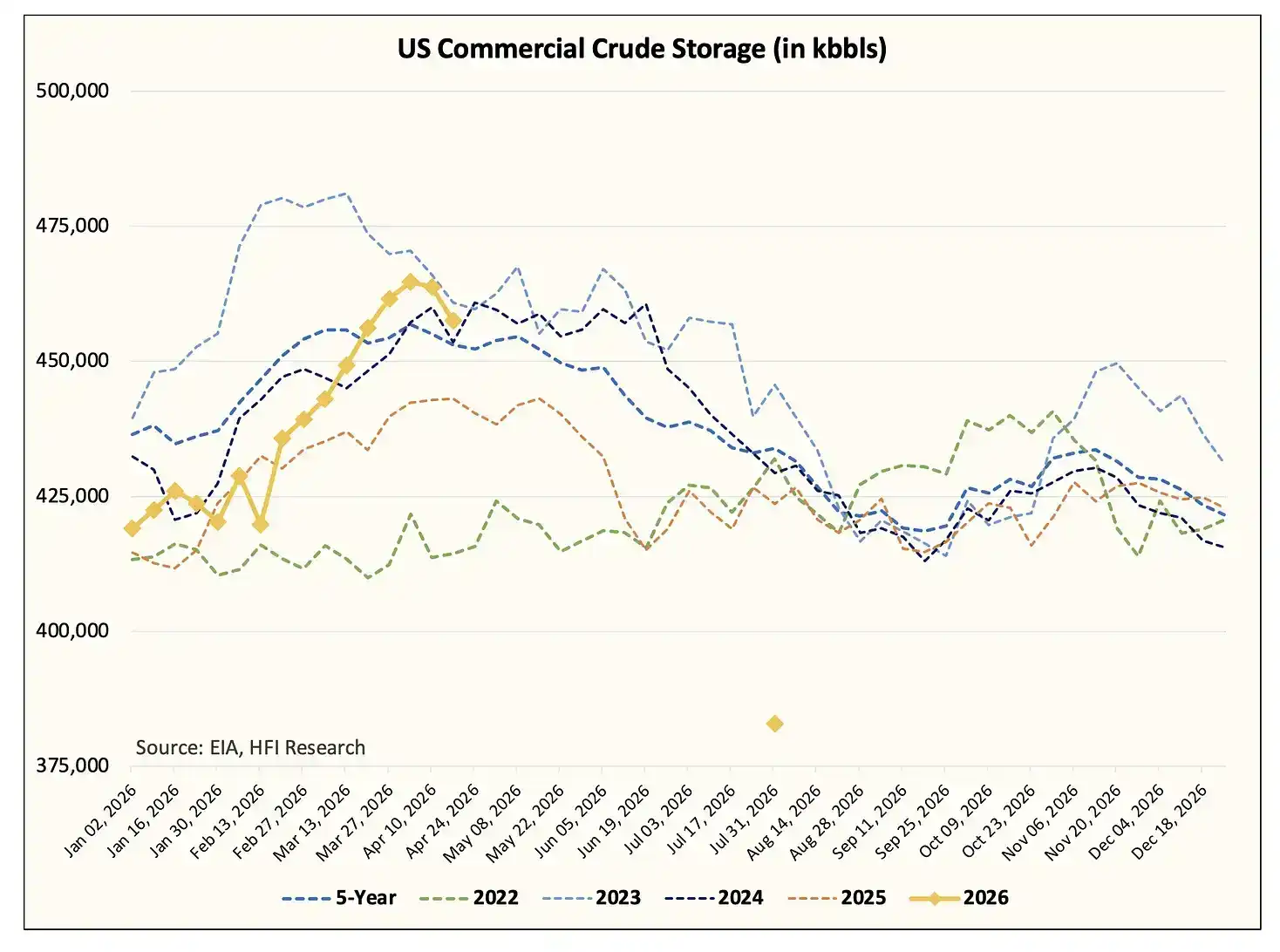

Мы ожидаем, что к концу июля коммерческие запасы нефти в США упадут ниже примерно 400 млн баррелей и приблизятся к минимальному операционному уровню (около 370-380 млн баррелей). В эту оценку также включено высвобождение около 139 млн баррелей из Стратегического нефтяного резерва (СНР).

В ближайшее время администрации Дональда Трампа, скорее всего, придется ввести ограничения как на экспорт сырой нефти, так и на экспорт нефтепродуктов. Мы полагаем, что администрация Трампа, вероятно, сначала ограничит экспорт нефтепродуктов; если из-за сжатия маржи американские НПЗ начнут снижать загрузку, то впоследствии может быть ограничен и экспорт сырой нефти — что будет крайне негативным сценарием для американских сланцевых и канадских нефтедобытчиков (мы рассмотрим это в последующем анализе).

Важно подчеркнуть, что все вышеупомянутые изменения произойдут независимо от того, будет ли вновь открыт Ормузский пролив. Даже если США и Иран достигнут соглашения и без условий восстановят проход через Ормузский пролив, истощение наземных запасов нефти все равно неизбежно.

Повторное объяснение логики

Предположим, что к этому второму дню прекращение огня завершится и будет достигнуто долгосрочное мирное соглашение.

Плавающие запасы в танкерах в море в настоящее время составляют около 160 млн баррелей, и эта нефть начнет быстро разгружаться. Но на транспортировку и разгрузку этих танкеров потребуется 30-40 дней; после этого обратный путь займет еще около 20 дней.

В то же время около 70 супертанкеров (VLCC) направляются в США для загрузки нефти и транспортировки в Азию. Цикл загрузки этих танкеров составляет около 6-8 недель, транспортировка в Азию занимает 45-50 дней, а разгрузка и возврат через Ормузский пролив — еще 20-25 дней. Другими словами, этот флот не сможет сформировать эффективные обратные мощности в течение как минимум следующих 3 месяцев.

Для смягчения текущего накопления наземных запасов на Ближнем Востоке потребуется участие как минимум 100 супертанкеров VLCC. В настоящее время наземные запасы составляют около 600 млн баррелей, и для восстановления производства странам-производителям необходимо сократить запасы как минимум на 200 млн баррелей. Но с учетом существующих мощностей, физически это станет возможным не раньше конца июня - начала июля.

После постепенного высвобождения наземных запасов нефти потребуется стабильный поток танкеров через Ормузский пролив для погрузки. На том этапе такие страны-производители, как Саудовская Аравия, ОАЭ, Кувейт, Катар, Ирак и Бахрейн, смогут постепенно восстановить производство. И этот процесс займет еще несколько недель, что практически означает сохранение дефицита поставок.

Согласно нашим оценкам в отчете «Критическая точка» от 25 марта, совокупные потери запасов из-за закрытия пролива уже достигли около 1 млрд баррелей; к концу апреля они увеличатся до 1,2 млрд баррелей, к концу мая — до 1,59 млрд баррелей, а к концу июня приблизятся к 1,98 млрд баррелей.

На рынке нет достаточного количества коммерческой нефти, чтобы填补 пробел такого масштаба. Следовательно, единственным способом регулирования для избежания дисбаланса системы является «разрушение спроса».

Это не вопрос суждения, а простая математика.

Проблема геополитики

Мне никогда не нравилась геополитика — она полна неопределенности, не имеет запаса прочности, изобилует серыми зонами, редко имея четкие границы между черным и белым. Но в вопросе иранского конфликта ситуация, кажется, движется к крайности «или-или».

Мой друг PauloMacro недавно рекомендовал мне прочитать исследования профессора Роберта Пейпа, автора книги «Ловушка эскалации» (The Escalation Trap). В последние два месяца я систематически читал его相关观点. Он недавно опубликовал статью «Why the Ceasefire Keeps Failing» (Почему перемирие постоянно терпит неудачу), которую стоит прочитать.

С моей личной точки зрения, все, что произошло в эти выходные, было почти как сцена из фильма ужасов.

С момента начала конфликта в конце февраля большинство танкеров选择 бездействовать и ждать на месте. Ранее на рынке существовало мнение, что Ормузский пролив закрыт из-за недействительности страхования. В начале конфликта я тоже придерживался этой оценки, но по мере развития событий, особенно всего произошедшего в эти выходные, я был потрясен.

Корпус стражей исламской революции Ирана (КСИР) фактически осуществил блокаду с угрозой применения силы, напрямую угрожая танкерам открытием огня. Мы ясно видим это по активности танкеров. С тех пор как мы начали отслеживать перемещения танкеров, мы впервые наблюдаем如此大规模ный разворот танкеров. Раньше偶尔 один или два танкера могли изменить курс, но ничего подобного масштабам этих выходных не было.

На мой взгляд, это посылает два сигнала:第一, КСИР牢牢 контролирует Ормузский пролив;第二, этот конфликт, вероятно, ухудшится, прежде чем станет лучше. Условия, выдвигаемые КСИР и Ираном, США几乎 не может принять, поэтому реальный пространство для маневра极其有限. Чтобы fundamentally решить эту проблему,恐怕 придется «действительно решить» ее — вы понимаете, что я намекаю. Я боюсь, что худшее еще впереди, и я говорю это без всякого преувеличения.

Несколько сценариев для нефтяного рынка

В предыдущей статье о «критической точке» нефтяного рынка мы указывали, что если Ормузский пролив возобновит работу до конца апреля, цена на нефть Brent «вернется» к 110 долларам за баррель; а сегодня она торгуется на уровне 95 долларов.

Но, как я уже объяснил, нефтяной рынок перешел критическую точку. Предстоящее масштабное сокращение запасов彻底 разбудит рынок. Я подозреваю, что только когда участники финансовых рынков увидят воочию реальный дефицит нефти, они осознают, что这次 перерыв в поставках — не иллюзия. До тех пор большинство не сможет принять эту реальность.

Таковы факты.

Если Ормузский пролив вновь откроется после апреля, мы не сможем дать точный прогноз цен на нефть. Потому что к тому времени рынок перейдет точку невозврата. Это станет крупнейшим перерывом в поставках в истории нефтяного рынка, масштабом примерно в 4 раза превышающим предыдущие рекорды. В такой ситуации традиционная теория ценообразования на основе фундаментальных факторов потеряет смысл, потому что «абсолютный дефицит» нельзя измерить ценой. Рынок, на котором нет топлива, просто «отключен».

По какой цене будет продаваться тот последний маржинальный баррель нефти? Я не знаю, и не думаю, что кто-то будет настолько умен, чтобы знать ответ.

Но я знаю, что разрушение спроса обязательно наступит. Для тех, кто следит за нефтью,真正 «убьет» спрос будет объявление на политическом уровне. Чтобы сбалансировать глобальный перерыв в поставках объемом около 11-13 млн баррелей в день,必须 произойти спад спроса, сопоставимый по масштабу с периодом карантина во время пандемии.

И даже в таком экстремальном сценарии рынок лишь «сбалансируется», но не перейдет в состояние избытка. Но по крайней мере это смягчит ценовой шок. Тогда такие аналитики, как я, «считающие баррели», смогут определить, когда наступит真正的 фундаментальный перелом.

Итак, если概括几句话: если Ормузский пролив останется закрытым после апреля, я не знаю, до каких высот взлетит цена на нефть, но это точно будут не 95 долларов за баррель. Политически主导ованное разрушение спроса重新 сбалансирует нефтяной рынок, но лишь остановит дальнейшее ухудшение сокращения запасов.

Мы создали систему рыночных сигналов для отслеживания того, когда наступит этот переломный момент.

Заключение

Критическая точка на нефтяном рынке наступила. Глобальные наземные запасы нефти будут резко сокращаться, и скорость сокращения будет беспрецедентной. Запасы нефти в США — это последнее звено, которое начнет снижаться, и мы увидим это в отчете по запасам Управления энергетической информации США (EIA) на следующей неделе. Как только рынок воочию увидит явное снижение наземных запасов, цены很快 снова подскочат.

Если Ормузский пролив не возобновит работу после конца апреля, никто не сможет сказать вам, где вершина цен. К тому времени рынок彻底 перейдет черту. Единственный способ重新 сбалансировать цены на нефть — через разрушение спроса. Поэтому вместо того, чтобы зацикливаться на том, «до какой отметки дойдет цена», лучше отслеживать真正 ключевые рыночные сигналы.

Но если из этой статьи нужно вынести один вывод, то он таков: нефтяной рынок绝不可能 восстановить баланс при 95 долларах за баррель. Цены на нефть должны вырасти настолько, чтобы компенсировать перерыв в поставках объемом около 11-13 млн баррелей в день. Правительствам придется принять принудительные меры по сжатию спроса, подобные карантинным во время пандемии, чтобы подавить спрос. Даже в этом случае это лишь компенсирует дефицит предложения, а не вернет нефтяной рынок в состояние избытка. С геополитической точки зрения, я боюсь, что ситуация вошла в фазу «станет хуже, прежде чем станет лучше», потому что ни США, ни Иран, похоже, не готовы уступить.