Оригинал | Odaily Planet Daily (@OdailyChina)

Автор | Дин Дан (@XiaMiPP)

2025 год стал годом существенного прорыва на институциональном уровне для рынка криптовалют, а также годом, когда развитие постепенно отошло от дикого роста и приблизилось к mainstream финансовой системе. По масштабам, общая рыночная капитализация глобальных криптоактивов достигла 3,2 триллиона долларов США, а объем торгов стейблкоинами превысил 50 триллионов долларов США, что намного превосходит традиционные платежные гиганты, такие как Visa и PayPal. За этими цифрами стоят два ключевых законодательных достижения.

Во-первых, закон о стейблкоинах официально вступил в силу. Закон четко определяет эмитентов, требования к резервам и механизмы регулирования, предоставляя четкий правовой статус «доллару в блокчейне». Это не только снизило политическую неопределенность для бизнеса стейблкоинов, но и напрямую стимулировало активность инвестиций и финансирования в связанных с стейблкоинами, платежами и расчетами направлениях. Во-вторых, закон о структуре рынка криптовалют также稳步推进, включая криптоактивы в классифицированную нормативную базу, избегая «уравниловки» и предоставляя проектам и инвесторам предсказуемый путь к compliance.

Наложение этих двух законодательных достижений в определенной степени переформатирует способ оценки рисков и доходности на первичном рынке.

Однако, в contrast с улучшением институциональной среды, вторичный рынок в 2025 году не дал синхронно сильного отклика. Цена Биткоина сильно колебалась, а альткоины показали слабые результаты. На этом фоне первичный рынок не был всецело охвачен ажиотажем, как в предыдущем бычьем рынке, а проявил осторожную активность, с явными изменениями в ритме и предпочтениях финансирования.

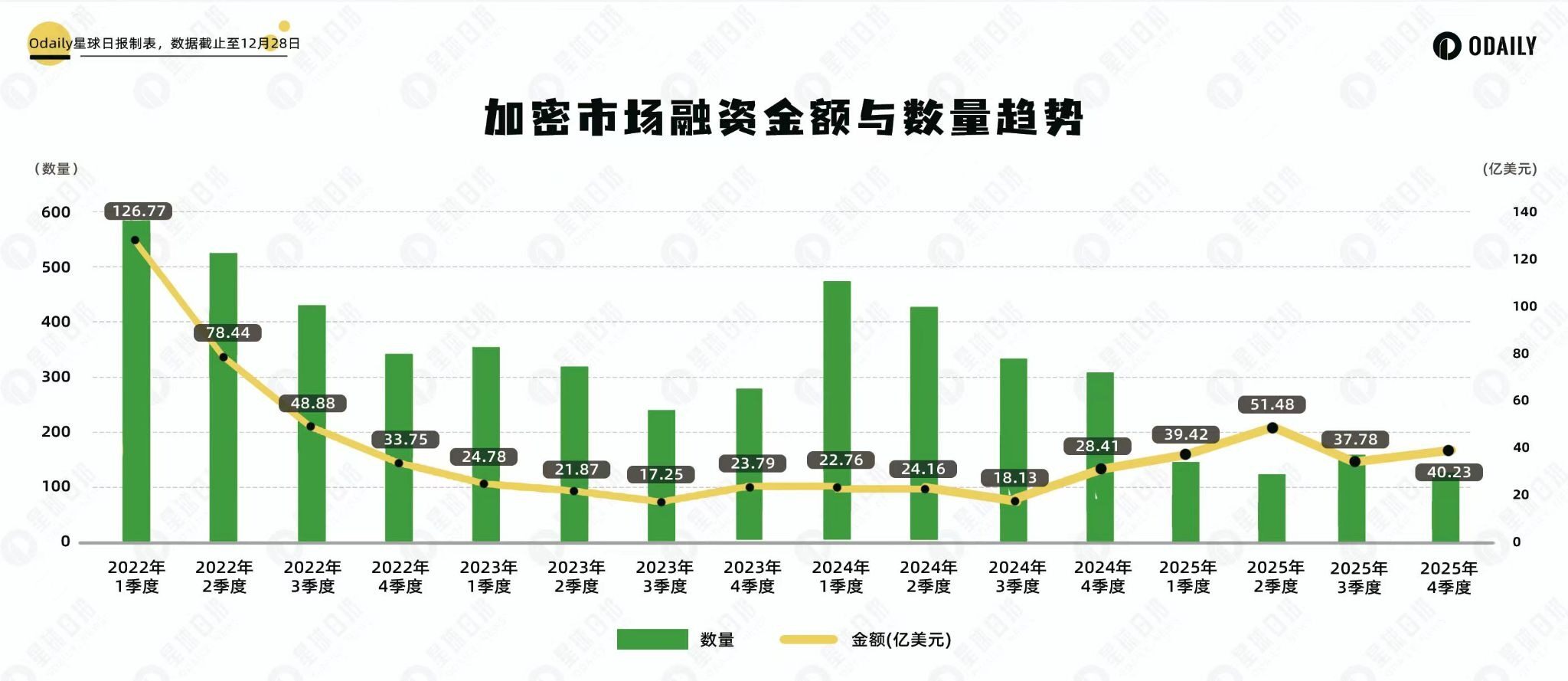

Обзор четырехлетнего «цикла»: дважды расхождение количества и суммы финансирования

Оглядываясь на тенденции финансирования в криптосфере за последние четыре года, можно четко увидеть эволюцию отношений между первичным рынком и вторичным рынком.

В начале 2022 года все еще ощущались остатки бычьего рынка, количество и сумма сделок финансирования были высокими; затем, по мере вхождения Биткоина в нисходящий цикл, финансовая активность постепенно сокращалась. С 2022 по 2023 годы инвестиционная и финансовая деятельность были тесно связаны с динамикой цен, оставаясь в целом вялыми под давлением медвежьего рынка.

2024 год стал важной точкой перелома, а также первым расхождением между суммой и количеством финансирования.

В этом году, с перезапуском нарратива халвинга Биткоина, количество событий финансирования明显回暖, но сумма финансирования始终保持克制. Квартальный объем финансирования колебался в диапазоне от 1,8 до 2,8 миллиарда долларов США, что было даже близко к периодам медвежьего рынка. Основная причина заключалась в том, что в этот период рыночная конъюнктура крипторынка определялась Биткоином и мем-сектором, что形成鲜明对比 с表现上一周期. В предыдущем цикле проекты VC обычно были ядром рыночных трендов, тогда как в 2024 году проекты VC в целом показали слабые результаты и не смогли существенно повлиять на рынок, что в определенной степени также подавило появление крупных раундов финансирования.

В 2025 году явление расхождения появилось вновь, но на этот раз направление изменилось.

Количество финансирования значительно снизилось, но сумма финансирования вновь пошла вверх. Квартальный объем финансирования восстановился до диапазона от 3,7 до 5,1 миллиарда долларов США. Это означает, что размер единичного раунда финансирования значительно вырос, инвесторы主动 сокращают количество сделок,转而 концентрированно ставят на少数项目, которые считаются обладающими определенностью и пространством для масштабирования.

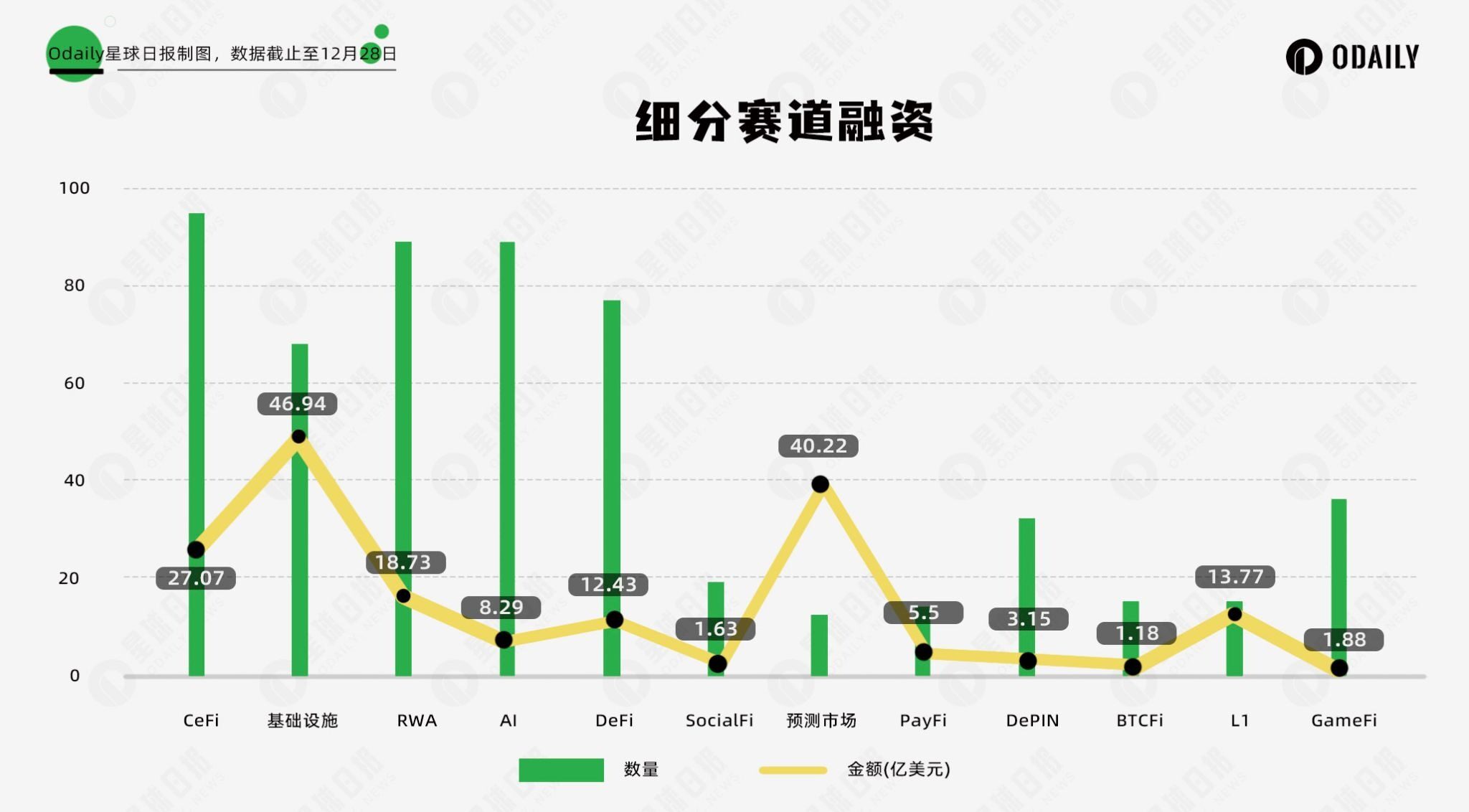

12 направлений, 178,9 миллиарда долларов: структурные изменения на первичном рынке

По неполным статистическим данным Odaily Planet Daily, общий объем инвестиций и финансирования на первичном рынке в 2025 году достиг 178,9 миллиарда долларов США, всего было зафиксировано 569 событий финансирования. Для более точного описания изменений в предпочтениях финансирования мы разделили все проекты, раскрывшие информацию о финансировании (фактическое время закрытия часто раньше объявления), на 12 направлений на основе типа бизнеса, целевой аудитории и бизнес-модели, включая: CeFi, инфраструктуру, RWA, AI, DeFi, SocialFi,预测市场, PayFi, DePIN, BTCFi, L1 и GameFi.

С точки зрения финансирования по细分赛道的:

- CeFi и инфраструктура лидируют как по сумме, так и по количеству финансирования. Базовые возможности, такие как торговля, хранение, клиринг, безопасность, кросс-чейн, остаются ключевыми направлениями постоянных капиталовложений, консенсус относительно «приоритета инфраструктуры» не поколеблен.

- Проекты категории DeFi по-прежнему сохраняют высокую активность, рынок по-прежнему предъявляет высокий спрос на инновации в новых протоколах DeFi, особенно успех Hyperliquid напрямую доказал рынку, что децентрализованные биржи также могут эффективно принимать large приток资金, perp DEX стал新的热点 финансирования.

- AI и RWA стали новыми нарративными точками опоры. Первое соответствует основной линии глобального технологического цикла, второе непосредственно получает институциональные дивиденды от вывода традиционных финансовых активов в блокчейн. Оба этих пути обладают общей чертой: логика роста больше не полностью зависит от нативного крипторынка, а простирается в более широкие technological и традиционные финансовые системы.

- Настоящим прорывом стали 预测市场 (рынки предсказаний). Хотя количество проектов в этом секторе относительно невелико, объем финансирования поднялся до второго по величине направления, уступая только инфраструктуре. Это означает, что средства高度集中地 направляются в少数头部项目.

- В contrast, бывшие热门赛道, такие как DePIN, GameFi, хотя и по-прежнему имеют много проектов, но привлекательность для финансирования резко снизилась, средства перетекают в области с большей определенностью и эффектом масштаба.

В целом, первичный рынок переходит от «широкого охвата» к «тщательной обработке».

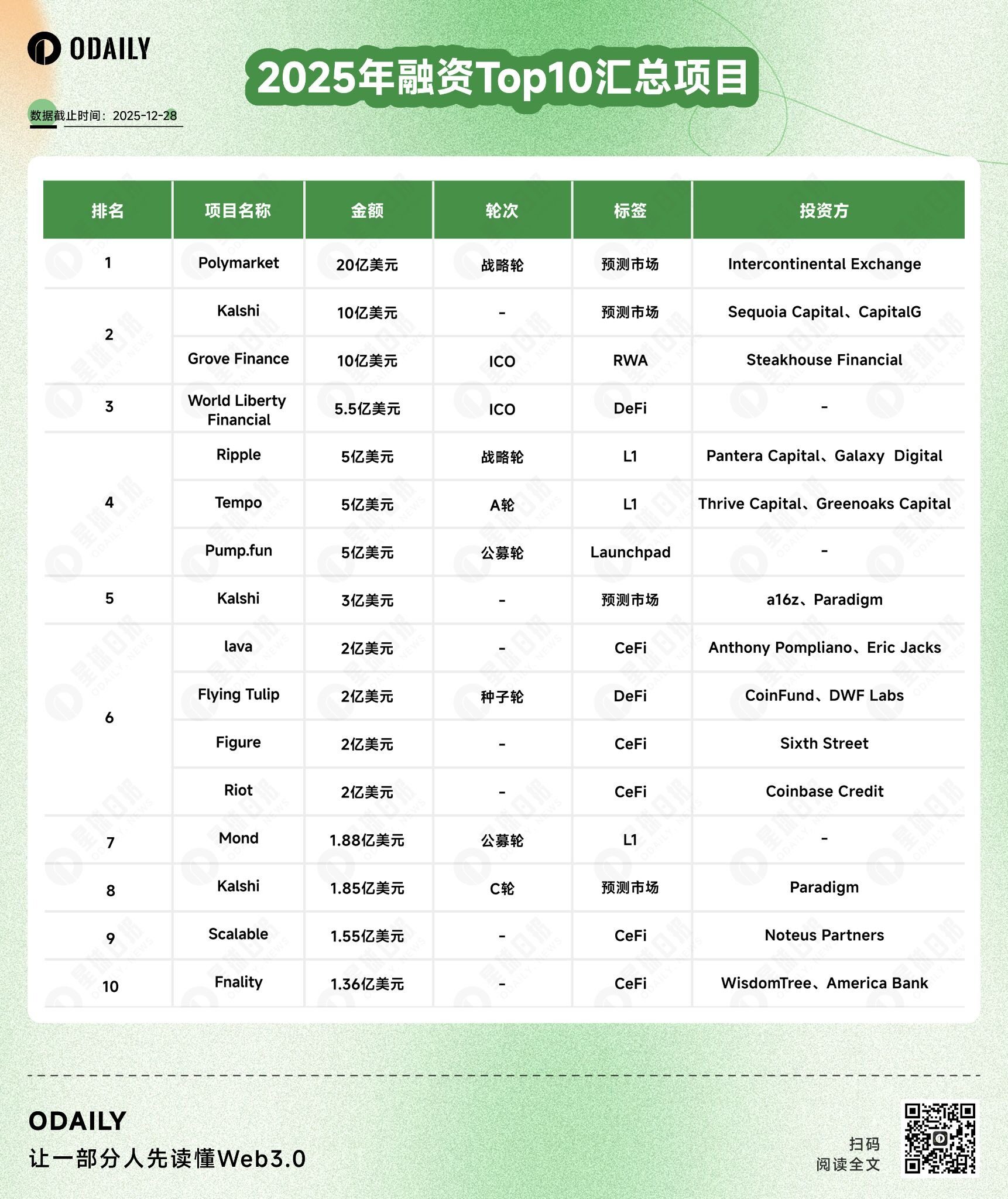

Polymarket: Изменение консенсуса behind лидера финансирования 2025 года

Из топ-10 списка по объему финансирования за 2025 год видно, что Polymarket и Kalshi практически составляют весь нарратив финансирования 2025 года.

Среди них Polymarket привлек в общей сложности почти 2,5 миллиарда долларов США в нескольких раундах финансирования, инвесторы включают известные крипто-венчурные фонды, такие как Polychain, Dragonfly, Coinbase; Kalshi же начал активно развиваться в 2025 году, привлек около 1,5 миллиарда долларов США при поддержке Paradigm, a16z и Coinbase. В отличие от Polymarket, Kalshi больше强调联邦监管合规. Но общее в том, что рынки предсказаний рассматриваются как финансовая форма с реальным спросом, в настоящее время они стали самым динамичным и перспективным направлением.

В секторе L1 предпочтения капитала также сохраняются. В списке, кроме старого публичного блокчейна Ripple, другие, такие как Tempo и Mond, являются проектами нового поколения. Среди них Mond уже выпустил токен, а Tempo еще нет. Это отражает continued инвестиции инвесторов в базовую инфраструктуру, высокопроизводительные L1 по-прежнему рассматриваются как долгосрочная основа для экосистемного expansion.

Заключение

В целом, первичный рынок в 2025 году не остыл, а находится в процессе активного сжатия и реструктуризации.

Деньги все еще текут, но уже не гонятся за количеством, а концентрируются вокруг определенности, соответствия нормам и потенциала масштабирования. Эти изменения не обязательно означают сокращение возможностей, а, скорее, могут свидетельствовать о том, что крипторынок вступает в более зрелую стадию, становясь более рациональным.