Источник: The Token Dispatch

Автор: Prathik Desai

Оригинальное название: The Signal and the Noise

«Прогнозы обычно говорят нам больше о прогнозисте, чем о будущем.»

— Уоррен Баффетт

Деньги отфируют пустые слова. Сторонники считают, что именно поэтому рынки предсказаний надежны. Мы видели, как кто-то на Polymarket и Kalshi точно предсказал исход президентских выборов в США 2024 года. Однако сами рынки предсказаний не новы, и их успех в прогнозировании политических результатов не является первым.

В октябре 1988 года группа экономистов из Университета Айовы подкрепила свое академическое любопытство небольшим рынком предсказаний с реальными деньгами. Они запустили фьючерсный рынок президентских выборов, где участники могли покупать контракты: если побеждал Джордж Г. У. Буш, контракт выплачивал 1 доллар; если Майкл Дукакис — 0 долларов. В ночь перед выборами контракты Буша торговались по 53 цента, в то время как традиционные опросы считали гонку напряженной. В итоге Буш победил с 53,4% голосов и солидным отрывом в 8 процентных пунктов.

С тех пор как был проведен тот академический эксперимент, подобные фьючерсные рынки с реальными деньгами превосходили традиционные опросы на каждых выборах, прогнозы для которых делались более чем за 100 дней. На президентских выборах в США с 1988 года рынки предсказаний в 74% случаев были ближе к конечному результату, чем опросы.

Этот успех проистекает из механизма, который заставляет людей выражать реальные убеждения, подкрепленные реальными деньгами, — чего опросники никогда не смогут сделать. Те, кто действительно верил в победу Буша, покупали и держали контракты. У случайных участников не было мотивации тратить 50 долларов, чтобы поддержать утверждение, в которое они сами не верят. Когда такое поведение собирает тысячи трейдеров, информация объединяется в цену, отражающую реальные убеждения широкой группы, а не небольшой, непропорциональной выборки.

Тот небольшой академический эксперимент в Айове, работавший на скромном бюджете, превратился в институциональную инфраструктуру.

На прошлой неделе в рабочем документе, написанном экономистами, связанными с ФРС, отмечалось, что крупнейший регулируемый рынок предсказаний в США Kalshi может служить ценным эталоном в реальном времени для политиков. На той же неделе председатель Нью-Йоркской фондовой биржи (NYSE) Линн Мартин заявила, что рынок предсказаний с наибольшим объемом торгов в мире Polymarket в ночь выборов повлиял на фьючерсы индекса S&P, поскольку он оценил победу Дональда Трампа раньше, чем любое новостное агентство. Вслед за этим Kalshi объявила о партнерстве с торговой платформой, которая ежедневно обрабатывает 2,6 триллиона долларов институционального объема.

В сегодняшнем глубинном анализе я рассмотрю, могут ли рынки предсказаний служить надежным барометром для политики и какие риски они несут.

Рынки предсказаний как инструмент политики

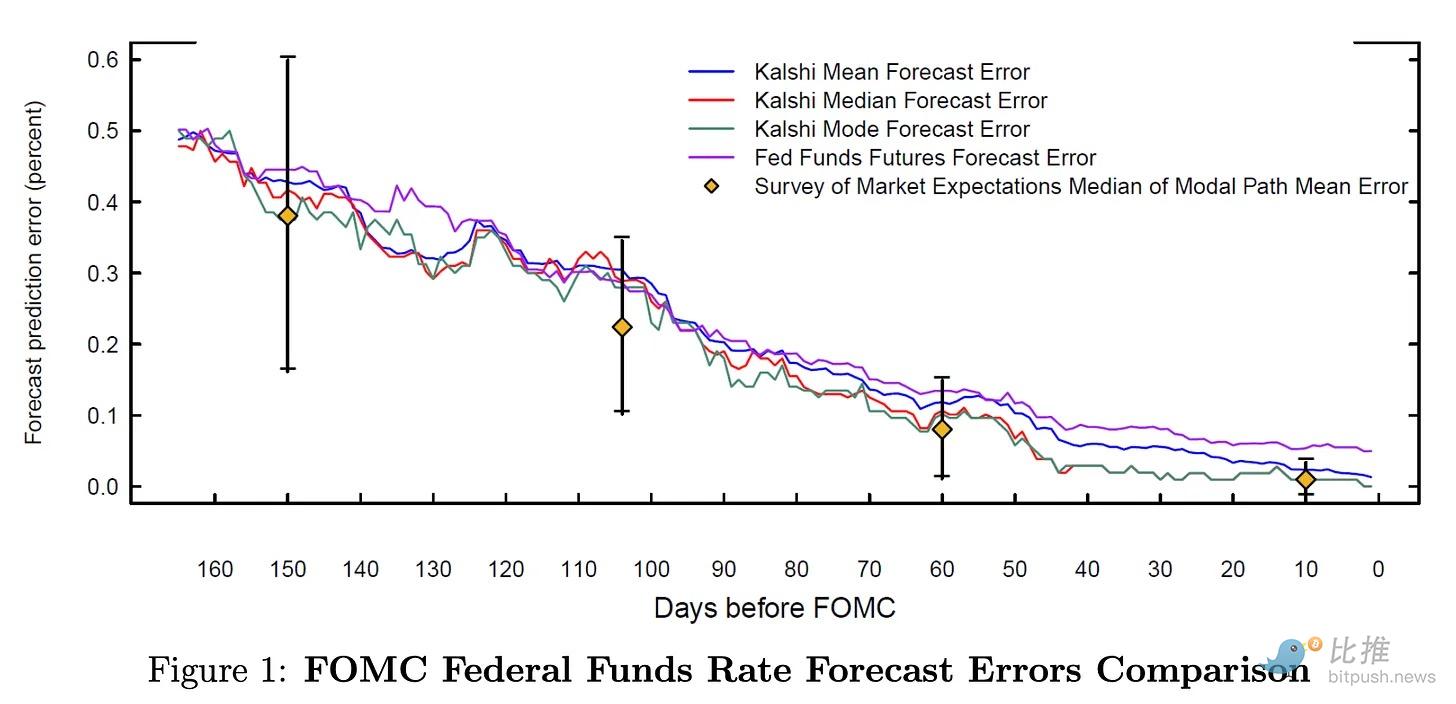

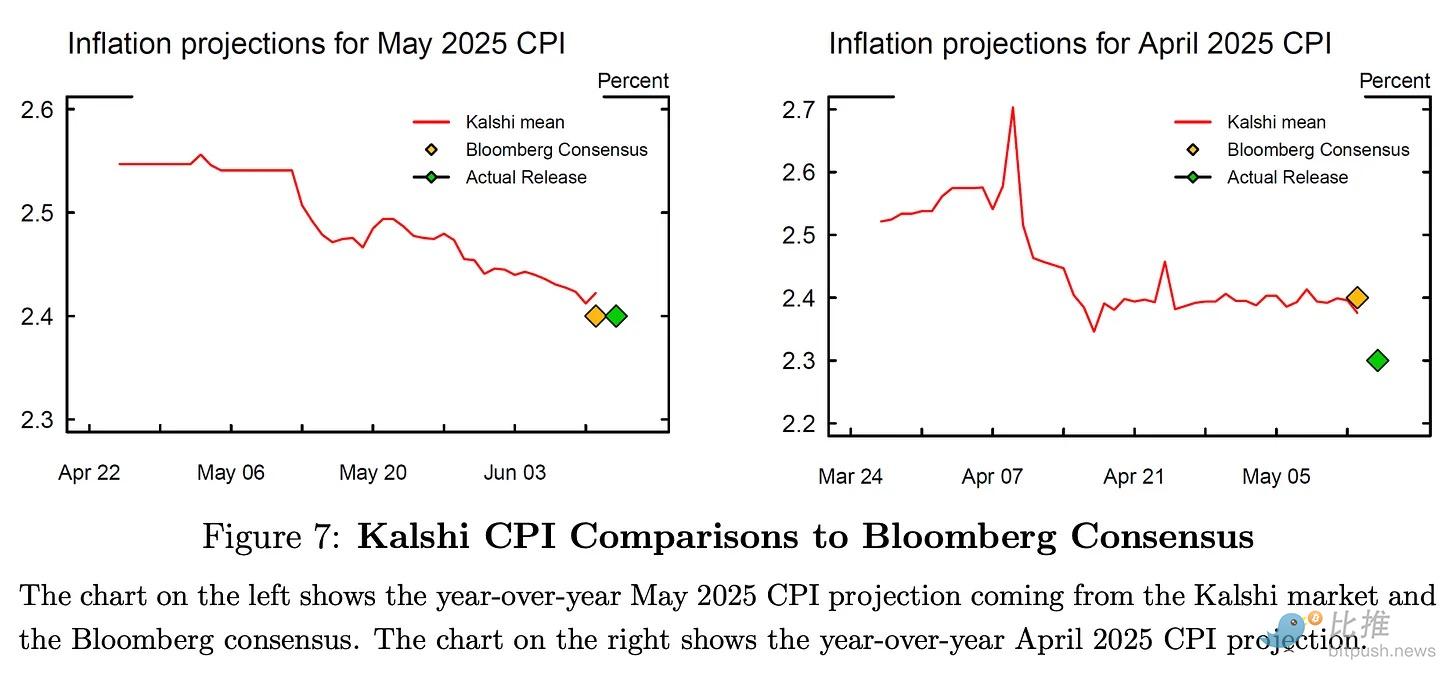

В документе было обнаружено, что прогнозы Kalshi статистически схожи с консенсус-прогнозами Bloomberg, с почти идентичными ошибками прогнозирования по базовому ИПЦ и уровню безработицы. Более того, в документе также было обнаружено, что прогнозы Kalshi по базовому ИПЦ значительно превосходят оценки Bloomberg.

@FederalReserve

Несмотря на схожие статистические показатели, уникальность Kalshi заключается в его способности предоставлять более частые обновления вероятностных кривых в реальном времени для таких макроэкономических показателей, как рост ВВП, базовый ИПЦ и уровень безработицы. Для таких оценок, как инфляция, консенсус Bloomberg доступен только за месяцы до публикации данных. Это делает традиционные оценки менее частыми, с длительными периодами, когда они не отражают обновления ожиданий в реальном времени.

Kalshi предоставляет не только прогнозы результатов, но и диапазоны неопределенности и риски экстремальных событий (хвостовые риски) в реальном времени. В начале апреля 2025 года неопределенность в отношении торговой политики временно повысила инфляционные ожидания. Хотя эта неопределенность в конечном итоге не materialized, Kalshi оценил динамику этих изменений в реальном времени. Ежемесячные оценки Bloomberg никогда не смогут уловить такие нюансы.

@FederalReserve

Сегодня, когда члены Совета управляющих ФРС выступают на заседаниях Федерального комитета по открытым рынкам (FOMC), коэффициенты на рынках Kalshi меняются в реальном времени. Они оценивают каждое слово управляющего, предоставляя политикам возможность увидеть, как трейдеры интерпретируют ожидаемую информацию.

Например, когда Кристофер Дж. Уоллер (Christopher J. Waller) выступил с «голубиными» заявлениями перед заседанием FOMC в июле 2025 года, вероятность отсутствия снижения ставок упала до 75%. После того как отчет по занятости за июнь оказался лучше ожиданий, эта вероятность быстро восстановилась до более чем 90%. Ожидания трейдеров, подкрепленные реальными деньгами, предстают перед политиками так, как никакой другой инструмент на данный момент не может.

Кто торгует на этих рынках?

Прежде чем решить, насколько доверять рынкам предсказаний, важно проверить, кто торгует и что представляет собой объем.

В период с сентября 2024 года по январь 2026 года объем торгов на Polymarket, связанных с заседаниями FOMC, вырос в 11 раз — с 59 миллионов долларов до 660 миллионов долларов. В общей сложности рынки FOMC на Polymarket обработали 2,6 миллиарда долларов, что превышает сумму всех категорий платформы: культура, экономика, геополитика и наука.

Так кто же торгует на заседаниях FOMC с такими огромными суммами? Хотя на анонимных платформах предсказаний, таких как Polymarket, трудно установить точно, можно предположить: трудно не думать об аналитиках макрохедж-фондов, участвующих в подготовке отчетов по трудовой статистике, или управляющих фондами денежного рынка, которые получают выгоду, если ставки не будут снижены.

Почему они? Рынок в Айове сработал, потому что количество людей, которые подкрепляли слова делом и вкладывали деньги, превышало количество тех, кто просто играл без достоверной информации. Отмечая риск излишних допущений, я считаю, что когда задействованы реальные интересы и деньги такого масштаба, люди с надежной информацией стекаются на рынок, что приводит к более точному ценовому discovery.

На что следует обратить внимание

Все это не означает, что рынки предсказаний могут быть идеальным измерительным инструментом для политиков.

Вероятности на рынках предсказаний также отражают риск appetite трейдеров. Это не сырое ожидания результата. Например, когда Kalshi оценивает вероятность неблагоприятных данных по ИПЦ в 15%, а традиционный опрос — в 10%, этот разрыв можно объяснить двумя факторами:

-

Рынок предсказаний может оценивать информацию в реальном времени, которую консенсус Bloomberg упускает.

-

Трейдеры могут платить премию на рынке предсказаний, чтобы хеджировать неблагоприятный исход.

Политики должны понимать, что отражает этот разрыв, прежде чем рассматривать эту информацию как сигнал для политики.

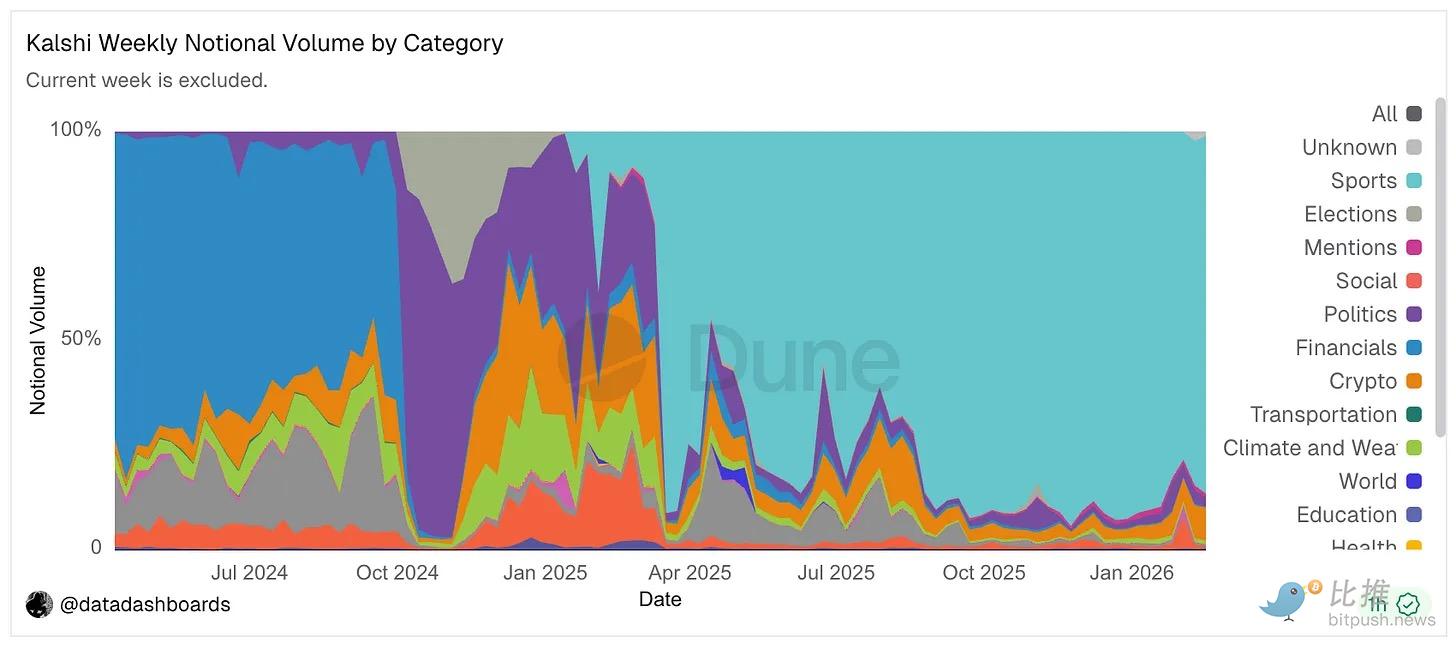

Хотя макроэкономический сигнал Kalshi для политиков кажется надежным, более 85% его общего номинального объема приходится на спортивную категорию.

@Dune

В настоящее время на рассмотрении находится как минимум 20 федеральных исков, оспаривающих регуляторный арбитраж рынков предсказаний, осуществляемый через общенациональные спортивные ставки.

Надежность рынков FOMC на Kalshi частично объясняется тем, что спортивные ставки обеспечивают платформе базовую ликвидность через активных трейдеров, узкие спреды и инфраструктуру маркет-мейкинга, которая поддерживает работу всех рынков Kalshi. Хотя макрорынки работают независимо, они выигрывают от этой основы. Если спортивные ставки исчезнут под регуляторным давлением, платформа потеряет двигатель ликвидности, который поддерживает узкие спреды и непрерывность цен. Более тонкие макрорынки станут более подверженными манипуляциям, поскольку их будет легче сдвинуть меньшим количеством денег.

Документ ФРС рекомендует использовать Kalshi в качестве инструмента мониторинга, а не ввода для принятия решений. Но сам факт публичного объявления этого намерения является проблемой.

Авторы рекомендуют больше использовать Kalshi для интерпретации поступающих данных и проверки интерпретации коммуникаций ФРС в реальном времени. Однако, поскольку намерение ссылаться на рынки предсказаний является публичным, это может создать обратную связь.

Например, политик из ФРС может увидеть, что Kalshi оценивает вероятность снижения ставки в 15%, что ниже ожидаемого ими сообщения, которое они хотели бы передать своим решением. В ответ они могут смягчить rhetoric в своем следующем выступлении, что, в свою очередь, может вызвать колебания на глобальных традиционных рынках ставок. Проблема здесь в том, что хотя размер рынка FOMC на Kalshi составляет 660 миллионов долларов, размер рынка фьючерсов на федеральные фонды исчисляется сотнями миллиардов долларов. Для изменения коэффициентов на первом требуются относительно небольшие позиции. Участник с достаточным капиталом, который понимает, что движение Kalshi может повлиять на последующие заявления ФРС (если не на решения), может использовать относительно небольшую позицию, чтобы повлиять на гораздо больший рынок. Коммуникация политиков может стать мишенью для манипуляций.

Эта ситуация подчеркивает разницу между фьючерсным рынком в Айове 1988 года и рынками предсказаний 2026 года. Тогда экономисты из Айовы просто хотели выяснить, может ли рынок с реальными интересами дать лучший прогноз, чем опрос. В то время политика не находилась под таким пристальным вниманием, чтобы отпугнуть манипуляторов.

Тогда цены отражали реальные убеждения, потому что эти цены не влияли на мир. Они просто позволяли тем, у кого есть инсайты, monetize их. Как только ФРС публично объявит (если это произойдет) о своем намерении использовать рынки предсказаний в качестве ввода для политики, это свойство исчезнет. Это также привносит в торговлю «перформативный» элемент.

Тем не менее, включение коэффициентов рынков предсказаний в инструментарий политики не является ошибкой. Финансовые обязательства по-прежнему отфильтровывают пустые разговоры. Информированные участники продолжают доминировать в price discovery. Результатом является сигнал, который по скорости и богатству распределения опросы никогда не смогут сравниться. Для рынков FOMC это проявляется сильнее, чем в любом другом применении: с обеих сторон есть участники, обладающие реальными возможностями для хеджирования, и рынок, который более точно отражает ожидания в реальном времени за счет частого ценообразования на текущие события.

Политики должны сделать прозрачность данных с открытым исходным кодом обязательным условием для формального принятия. Если данные нельзя аудировать, манипуляции могут остаться незамеченными. Они должны понимать, что и сигнал, и шум исходят из одного места. Люди с реальными деньгами и реальными убеждениями могут в реальном времени рассказать вам, что они думают.

Для тех, кто достаточно могущественен, чтобы играть с системой, такая возможность не существовала, когда экономисты из Айовы проводили свои десятилетия академических экспериментов. А сегодня это окно открыто как никогда широко.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения в TG比推:https://t.me/BitPushCommunity

Подписка в TG比推: https://t.me/bitpush