Оригинал / Odaily Planet Daily (@OdailyChina)

Автор / Wenser (@wenser2010)

Сектор прогнозных рынков сталкивается с новыми изменениями!

Еще вчера Kalshi, один из двух доминирующих игроков на рынке прогнозов, совместно с такими платформами, как Crypto.com, Robinhood, Coinbase и Underdog, учредил Альянс прогнозных рынков (the Coalition for Prediction Markets, CPM). Это также первая совместная акция Kalshi после кризиса, связанного с обвинениями в манипулировании рынком, направленная на противодействие регуляторному давлению. После того как федеральный судья Виктор Болден предписал Коннектикуту приостановить принудительные меры в отношении Kalshi, этот шаг, несомненно, представляет собой новую попытку «спасения окольными путями» — как заявил CEO Kalshi Тарек Мансур: «CPM нацелен на то, чтобы быть голосом прогнозных рынков и противостоять негативному влиянию традиционных лоббистских групп». В некотором смысле создание Альянса также стало вехой на пути выхода сектора прогнозных рынков за пределы криптоиндустрии на более широкую арену. Odaily Planet Daily в этой статье предоставит краткий анализ данного события и его потенциального влияния.

Тайная война прогнозных рынков с традиционной игорной индустрией: использование отраслевых ассоциаций против традиционного лобби

О прогнозных рынках мы уже подробно рассказывали и анализировали в нескольких предыдущих статьях (рекомендуем к прочтению: «Битва за будущее прогнозных рынков: налево — казино, направо — новости», «Почему прогнозные рынки — это действительно не букмекерские платформы»). Причина, по которой Kalshi пришлось объединиться с Coinbase, Robinhood и другими «крупными игроками» для создания Альянса CPM, относительно проста — либо у них общие интересы, либо общий враг.

И сейчас главный враг, стоящий перед Kalshi и другими платформами прогнозных рынков, — это не регуляторы, а традиционная игорная индустрия.

Как заявил в своем посте CEO Kalshi Тарек Мансур, «в последние месяцы различные лоббистские группы атакуют прогнозные рынки, распространяя ложную информацию об их методах работы и регулирования». Корень проблемы заключается в том, что этот «пирог» — прогнозные рынки — уже посягает на «чужую миску» — традиционные американские букмекерские платформы.

В конце концов, это новый сектор с годовым объемом сделок более 150 миллиардов долларов. В прошлом месяце совокупный объем торгов Kalshi и Polymarket приблизился к 10 миллиардам долларов, при этом оценка обеих компаний уже превысила масштаб в 100 миллиардов долларов: первая привлекла 1 миллиард долларов в раунде E с оценкой в 11 миллиардов долларов; вторая ранее завершила раунд финансирования на 2 миллиарда долларов от ICE, материнской компании NYSE, и ищет новый раунд с оценкой от 12 до 15 миллиардов долларов.

Судя по имеющейся информации, Kalshi и множество бирж/торговых платформ, выходящих на рынок прогнозов, используют подход, аналогичный отраслевым ассоциациям и «лоббистскому противостоянию», чтобы решить свои регуляторные проблемы — традиционные игорные платформы, не желая мириться с оттоком пользователей на прогнозные рынки, лоббируют местные власти для оказания давления? Тогда я «отплачу той же монетой», используя отраслевую ассоциацию, чтобы объединить все возможные силы и создать максимально широкий единый альянс.

Расследования и иски пользователей, инициированные регуляторами таких штатов, как Коннектикут и Невада, против Kalshi, на самом деле обусловлены рабочими местами и высокими налоговыми поступлениями, которые обеспечивает игорная индустрия, являющаяся опорой местных бюджетов.

CEO Kalshi Тарек Мансур четко это понимает, как он и сказал: — Подобно тому, как банковские лоббисты атакуют криптовалюты за «небезопасность», атаки на прогнозные рынки направлены не на защиту потребителей, а на защиту монополий и прибыли, которую они боятся потерять.

Мирской шум — всё к выгоде; мирская суета — всё к выгоде. (Китайская поговорка)

Столкнувшись с таким быстроразвивающимся «новым видом промышленности», как прогнозные рынки, где оценка может вырасти в 10 раз за несколько месяцев, монопольные компании традиционной игорной индустрии, естественно, не хотят бесшумно кануть в Лету.

А реальность такова, что как отрасль, отличная от традиционных азартных игр, реальный спрос на прогнозные рынки гораздо сильнее, чем кажется, а ценность отражаемой ими информации гораздо важнее, чем принято считать.

Быстрое проникновение прогнозных рынков на американский рынок: почти 50% пользователей — американцы до 45 лет

Согласно официальной информации Альянса прогнозных рынков (CPM):

- Прогнозные рынки стали одним из самых точных и удобных инструментов для понимания общественностью меняющихся экономических, культурных и политических тенденций; почти половина американских граждан моложе 45 лет уже использовали прогнозные рынки, и скорость расширения рынка продолжает ускоряться;

- В октябре этого года отраслевая оценка прогнозных рынков достигла 28 миллиардов долларов;

- Точность прогнозов на рынках примерно на 30% выше, чем у традиционных опросов.

- Более 70% американцев считают, что к прогнозным рынкам не следует относиться как к азартным играм.

Кроме того, прогнозные рынки отличаются от традиционной игорной индустрии по следующим трем аспектам:

Во-первых, на прогнозных рынках нет «букмекера» и нет наказания за выигрыш (как в казино). Прогнозные рынки агрегируют информацию от тысяч людей для генерации вероятности исхода в реальном времени, и их следует рассматривать как более аналитические, чем азартные игры; участие в прогнозных рынках требует знаний и анализа, аналогичных финансовым инвестициям, а не чистого азарта, основанного на вероятности; прогнозные рынки создают общественную информационную ценность, генерируя прогнозы, полезные для СМИ, ассоциаций и владельцев (например, помощь в принятии политических решений, отборе общественного мнения, прогнозировании хода событий и т.д.).

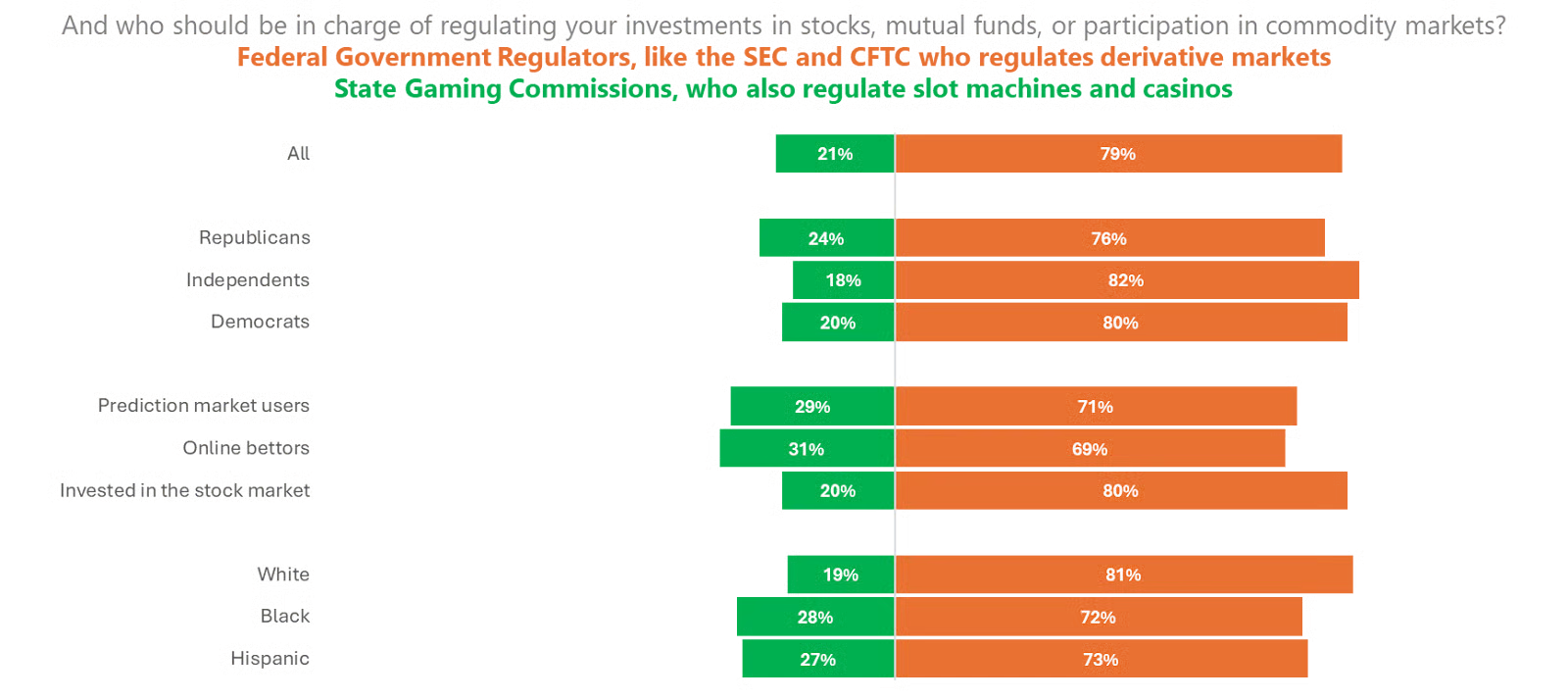

Во-вторых, как рынок контрактов, назначенный CFTC, Kalshi пользуется исключительной федеральной юрисдикцией. Проще говоря, местные законы не имеют права определять законность деятельности таких платформ, как Kalshi. «Прогнозные рынки заслуживают такой же строгости, как и современные финансовые рынки — четкие правила и федеральное регулирование. Лучший способ защитить потребителей — это подчинить эти рынки федеральному регулированию и установить единые меры защиты пользователей.»

В-третьих, прогнозные рынки охватывают более разнообразные и широкие области и способны создавать общественную информационную ценность. «Миллионы американцев стали активными пользователями прогнозных рынков, которые стали самым мощным способом использования коллективного разума и часто превосходят традиционные опросы. Экономисты, новостные сети (CNN, CNBC), журналисты, политики и читатели теперь полагаются на прогнозные рынки для получения качественной информации в шумном медиапространстве.»

Стратегия Kalshi по созданию коалиций: сочетание пути через верх и народных сил

Видно, что перед лицом затягивающихся «регуляторных пут» со стороны местных органов, Kalshi предлагает решение — прорваться в другом направлении —

С одной стороны, путем создания Альянса прогнозных рынков (CPM), Kalshi подчеркивает, что в дальнейшем будет защищать прозрачность отрасли, добросовестность рынка и стандарты защиты клиентов;

С другой стороны, CEO Kalshi Тарек Мансур вновь подтвердил сферу юрисдикции, определив прогнозные рынки как новую отрасль, отличную от местной игорной индустрии, и в дальнейшем, возможно, с помощью сил на уровне федерального правительства выйдет из трясины судебных разбирательств и регуляторных ловушек местного протекционизма.

В отличие от Polymarket, который больше фокусируется на предложении контента для прогнозных событий на блокчейне и возвращении на американский рынок через приобретение биржи деривативов QCX, Kalshi, который всегда делал ставку на «соответствие», больше заботится о долгосрочной стабильной работе бизнеса. И после завершения финансирования с оценкой в 11 миллиардов долларов, он не может и не позволит себе столкнуться с бесчисленными регуляторными препятствиями на пути к коммерческому успеху.

Возможно, именно поэтому Kalshi выбрал объединение с отраслевыми силами, такими как Coinbase, Robinhood, Crypto.com, Underdog, для создания Альянса прогнозных рынков — необходима как привязка интересов коллег и единство вовне; так и нужно «сделать дело крупным», «пойти по пути через верх», чтобы привлечь внимание регуляторов на федеральном уровне и подчеркнуть свой статус «образцового новатора отрасли».

Заключение: Прогнозные рынки превзойдут игорную индустрию и вырастут в «новый интернет-сектор»

В конце статьи я хотел бы завершить двумя недавними забавными случаями с двумя «олигархами прогнозных рынков» — Kalshi и Polymarket:

Один — недавняя критика сооснователя Paradigm (ведущего инвестора Kalshi) Мэтта Хуана о «повторном подсчете данных о сделках Polymarket» как об ошибке. Впоследствии это было опровергнуто разъяснением сооснователя платформы AI-агентов Bankr, deployer: «Данные о сделках Polymarket верны, Paradigm очерняет конкурента из-за инвестиций в Kalshi». Нельзя не воскликнуть: бизнес-войны в реальном мире всегда так просты, новая капиталистическая звезда с оценкой в миллиарды тоже не обходится без банального сценария «распространения компромата и словесных перепалок в интернете»;

Другой — недавнее заявление CEO Kalshi Тарека Мансура в подкасте 20VC о том, что отношения соперничества между Kalshi и Polymarket больше похожи на противостояние легенд спорта, как, например, звездные квотербеки NFL «Том Брэди против Илай Мэннинга», или как в футболе «Месси против Криштиану Роналду»: «Отрасль прогнозных рынков созревает ускоренными темпами благодаря конкуренции».

После того как ставки на прогнозных рынках вышли далеко за пределы спортивных событий и криптосферы, этот новый вид, сочетающий в себе новостной продукт, торговый инструмент и состязание, постепенно выделяется из области криптовалют, подобно тому как Uber, Didi, Meituan开创了开创ли сферу шеринговой экономики, становясь следующим «новым интернет-сектором».

Что касается неэффективной, с нулевой суммой и без增量 традиционной игорной индустрии, возможно, в конечном итоге она будет разгромлена, заменена и размазана в грязь на «золотом пути» развития прогнозных рынков.