Автор: Rejamong

Компиляция: AididiaoJP, Foresight News

С момента запуска основной сети в 2015 году Ethereum был представлен его основателем Виталиком Бутериным как «мировой компьютер» — платформа, не требующая разрешений, глобально доступная и децентрализованная, способная, подобно гигантскому компьютеру, исполнять смарт-контракты для осуществления переводов активов, децентрализованных финансов, отслеживания цепочек поставок и других приложений. После перехода в 2022 году на механизм Proof-of-Stake (PoS) ноды валидаторов стали «хранителями», обеспечивающими безопасность сети. Они отвечают за предложение блоков, проверку транзакций, участие в консенсусе и напрямую определяют устойчивость сети к цензуре, скорость распространения сообщений и общую устойчивость.

Однако ключевой вопрос остается без ответа: действительно ли Ethereum стал «мировым» компьютером? Или он больше похож на «западный компьютер»? Ответ скрывается в географическом распределении нод валидаторов. Недавно глубокий анализ исследовательской команды Four Pillars на основе реальных операционных данных дал наглядный ответ. Автор, обладая богатым опытом управления более 25 000 валидаторов в Азии, раскрывает текущий дисбаланс в распределении, а также лежащие в его основе структурные проблемы и будущие возможности.

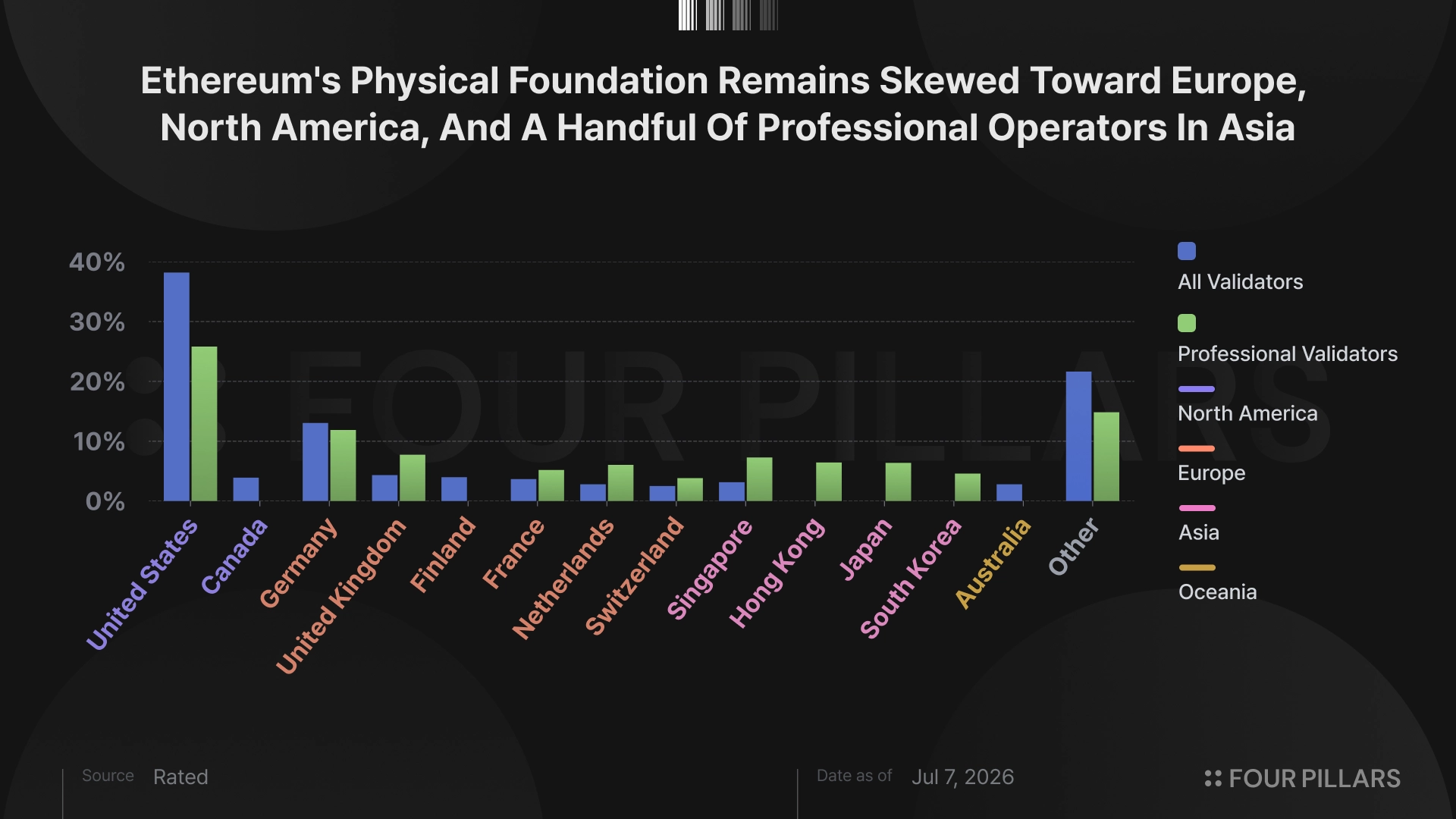

Все валидаторы: США и Германия занимают половину, домашние ноды — особенность США

Если рассматривать всех валидаторов (включая домашние ноды и ноды организаций), США занимают 38,19%, за ними следует Германия с 13,04%. Эти две страны вместе составляют более половины всей сети! В топ-10 стран Азия представлена лишь Сингапуром с долей в 3,15%.

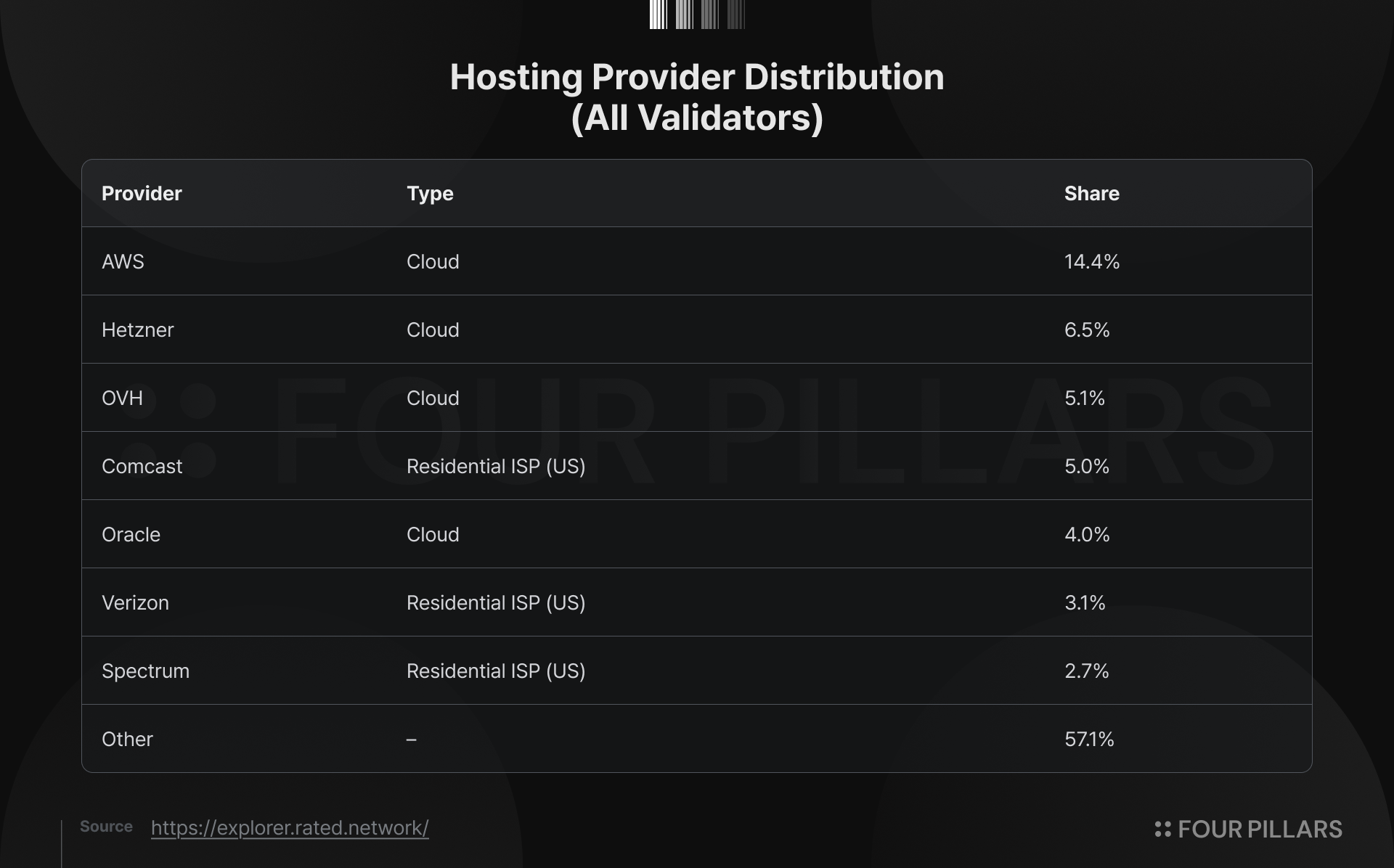

Финляндия (3,98%) и Канада (3,9%) также входят в первую десятку, но не из-за особой любви местных жителей к Ethereum, а из-за расположения дата-центров облачных провайдеров. В Германии и Финляндии находятся серверы европейского облачного провайдера Hetzner, а в Канаде — крупный регион OVH. Эти облачные сервисы из-за своей доступности, стабильной пропускной способности и простоты развертывания стали предпочтительным выбором для операторов блокчейн-нод по всему миру. Данные о фактическом распределении хостов это подтверждают: на Hetzner приходится около 6,5% валидаторов, а на OVH — 5,1%.

Еще более примечательно сильное присутствие американских интернет-провайдеров для домашних пользователей. Comcast занимает 5%, Verizon — 3,1%, Spectrum — 2,7%. Это означает, что более 10% валидаторов фактически представляют собой ноды, работающие на обычных домашних интернет-подключениях в США, а не на профессиональном оборудовании в дата-центрах. Это отражает более зрелую grassroots-культуру участия в США, где многие частные лица или небольшие команды готовы размещать валидаторы дома, внося вклад в децентрализацию сети.

Почему возникла такая концентрация?

Основные причины — стоимость, удобство и инфраструктура. В регионах Европы и Америки облачные сервисы развиты, электроэнергия дешевле, правовая среда относительно благоприятна, что облегчает старт для частных лиц и небольших команд. В то время как во многих азиатских регионах, несмотря на высокий уровень проникновения интернета, стоимость выделенных серверов, трансграничное соответствие требованиям и стабильность сети по-прежнему представляют сложности. Домашние ноды, хотя и увеличивают разнообразие, также создают проблемы с колебаниями uptime (времени работы); при локальных сбоях сети может пострадать и производительность валидации.

Профессиональные валидаторы организаций: Азия набирает обороты, распределение институтов более сбалансировано

Если же обратить внимание на валидаторов, управляемых профессиональными организациями (исключив множество личных домашних нод), картина заметно меняется. Доля США снижается до 25,81%, в то время как у основных азиатских стран она значительно возрастает: Сингапур — 7,28%, Гонконг — 6,44%, Япония — 6,38%, Южная Корея — 4,59%. Вместе эти четыре азиатские страны составляют около 24,7%, что уже близко к показателю США.

Что это означает? Географическое распределение инфраструктуры институционального уровня гораздо более сбалансировано, чем общий набор валидаторов. Профессиональные операторы также сталкиваются с реалиями стоимости и удобства — США и Европа остаются наиболее экономически эффективным выбором. Однако они все же сознательно развертывают ноды в Азии, в основном по двум причинам:

- Удовлетворение требований юрисдикции институциональных клиентов: многие азиатские фонды, семейные офисы или публичные компании требуют, чтобы активы хранились и стейковались локально или в соответствующих юрисдикциях для соблюдения местного регулирования.

- Стратегия диверсификации задержек: приложения и транзакции, обслуживающие азиатских пользователей, требуют меньшей сетевой задержки. Размещение нод локально может значительно улучшить пользовательский опыт и скорость подтверждения транзакций.

Это доказывает, что развертывание в Азии — не «вынужденная» мера, а продуманный стратегический выбор. Институты видят спрос и готовы инвестировать в него.

Проблема: как пиринговая сеть создает «географические слепые зоны»?

Южная Америка, Ближний Восток и Африка почти полностью отсутствуют в топ-10 списка. Ближний Восток особенно примечателен. С центром в ОАЭ, этот регион быстро формирует нормативные рамки, наблюдается большой приток бирж, фондов и услуг кастодиана, что сделало его одним из самых быстрорастущих хабов для глобальной криптоиндустрии. Однако с точки зрения инфраструктуры Ближний Восток остается «на периферии». Капитал и бизнес пришли, но физическая основа сети по-прежнему в основном зависит от Европы, Северной Америки и Азии.

Пиринговая (P2P) система распространения информации в консенсус-слое Ethereum структурно ставит регионы с низкой плотностью нод в системно невыгодное положение.

Проще говоря, Ethereum использует такие протоколы, как gossipsub, для распространения сообщений. Критическая информация, такая как блоки и подтверждения валидаторов (attestations), быстро распространяется через «сетку» (mesh) нод. Каждая нода имеет «рейтинг пира» (peer score), и его уровень определяет, может ли она находиться в ядре сети распространения.

Если нода находится в регионе с низкой плотностью нод, сообщения будут приходить позже. Позднее получение сообщения → снижение рейтинга пира → оттеснение на периферию сетки → еще более позднее получение сообщений... Это создает порочный круг. В результате: валидаторы в таких регионах с большей вероятностью пропускают сроки предложения блоков или проверки, что косвенно влияет на доход от стейкинга и, в крайних случаях, даже на финализацию (finality) сети.

Текущая тенденция не обнадеживает. Крупные американские стейкинговые компании и стейкинговые ETF продолжают наращивать масштабы, и значительные новые средства для стейкинга по-прежнему концентрируются в США, что может еще больше увеличить географический разрыв.

Это не просто техническая проблема, это испытание для принципа децентрализации.

Если сеть на физическом уровне не может равным образом обслуживать пользователей по всему миру, то обещания «устойчивости к цензуре» и «глобальной доступности» теряют свою силу. Региональные перебои в работе сети или регуляторное вмешательство могут оказать большее влияние на пользователей в разреженных регионах.

Возможность: преимущество первопроходца на периферии

Хорошая новость заключается в том, что в этом также кроется огромная возможность.

Если Ethereum действительно станет глобальным расчетным слоем и мировым компьютером, институты в разных регионах неизбежно будут искать «локализованную» инфраструктуру для стейкинга. Тот, кто первым создаст надежные ноды валидаторов на Ближнем Востоке, в Южной Америке или Африке, может занять лидирующие позиции в сотрудничестве с местными институтами.

Представьте: крупный фонд в ОАЭ или Саудовской Аравии хочет осуществлять стейкинг в соответствии с регулированием. Они отдадут предпочтение локальному поставщику услуг, который может одновременно удовлетворить требования местного регулирования, суверенитета данных и низкой задержки. В этот момент несколько операторов, способных предложить комплексное решение, будут конкурировать уже не по цене, а в условиях, где «первенство создает барьер».

Азия уже доказала это — рост доли профессиональных валидаторов как раз и является результатом спроса. В будущем аналогичная история, вероятно, повторится в Южной Америке, на Ближнем Востоке и в Африке.