В этом выпуске подкаста мы в основном говорим о философии инвестирования Гэвина Бейкера, основателя Atreides Management, инвестора, долгое время державшего ставки на Nvidia и Cerebras.

Его ключевое суждение таково: ИИ — это не пузырь, а суперцикл развития инфраструктуры, движимый совместным действием электроэнергии, кремниевых пластин и вычислительных мощностей; настоящая сверхдоходность заключается не в больших языковых моделях или чат-ботах, а в таких звеньях, как «снабженцы» — подключение GPU, память, чипы для логического вывода, передовые техпроцессы и энергоснабжение.

Гэвин Бейкер, с одной стороны, защищается от общего рыночного отката через put-опционы на QQQ, а с другой — концентрированно делает ставки на активы, связанные с физическими узкими местами в сфере ИИ, такие как Astera Labs, Unity, Micron, Nvidia, Cerebras, Positron.

Он переводит спор об «пузыре ИИ» с эмоционального уровня к ограничениям спроса и предложения, считая, что пока TSMC, ASML, высокопропускная память и энергосети не смогут быстро стать избыточными, капитальные затраты на ИИ не обязательно повторят историю пузыря доткомов 2000 года.

Ключевые цитаты

Пузырь ИИ или суперцикл

· «ИИ не в пузыре; как раз наоборот, он находится в суперцикле.»

· «Наибольшая доходность не в SaaS, не в чат-ботах типа OpenAI или Anthropic, а в электроэнергии, вычислительных мощностях и производстве кремния.»

· «Это не пузырь доткомов, потому что покупателями в основном являются самые умные и финансово сильные компании мира с сильным денежным потоком, они не покупают мощности за счёт долгового плеча.»

· «Если весь рынок нельзя перенасытить, ему трудно будет внезапно лопнуть, как традиционному пузырю.»

Настоящие узкие места: Электричество, кремниевые пластины, токены

· «Теория Гэвина проста: смотри только на узкие места на уровне инфраструктуры ИИ. Кто сможет повысить производительность на ватт и снизить стоимость токена, тот и будет ценен.»

· «Лаборатории ИИ сейчас всё больше заботятся об одном: сколько токенов можно сгенерировать на каждый ватт электроэнергии.»

· «Электроэнергия и кремниевые пластины — это две кирпичные стены, два ключевых ограничения, сдерживающих слишком быстрое ускорение ИИ.»

От предобучения к логическому выводу и посттренингу

· «После предобучения модели не означает, что она на всю жизнь останется гением; ей ещё нужно усваивать новую информацию на этапе посттренинга.»

· «Логический вывод по своей сути требует больших вычислительных затрат, поэтому чипы и инфраструктура для него станут ключевым направлением следующего этапа.»

· «Только затраты или доходы, связанные с логическим выводом, могут быть в 5–10 раз больше, чем вложения в вычислительные мощности для предобучения.»

Вертикальные маленькие модели, модели на устройстве и суверенная инфраструктура

· «В будущем вам не обязательно каждый день взаимодействовать с Claude; вам, возможно, действительно понадобится персональный ИИ-агент, обученный на ваших собственных данных.»

· «Скорость развёртывания инфраструктуры сама по себе является конкурентным преимуществом; скорость итераций в цифровом мире намного выше, чем скорость строительства физической инфраструктуры.»

«Тот, кто сможет сократить физическое развёртывание с месяцев и лет до нескольких недель, сможет продавать его в ИИ-инфраструктуре по очень высокой цене.»

Стратегия инвестирования Гэвина: Длинные позиции по узким местам, короткие — по рискам всего рынка

· «Он твёрдо верит, что в ИИ появятся победители, но это не означает, что он оптимистично настроен в отношении всего рынка; put-опционы на QQQ — это его хедж против общего нисходящего риска.»

· «TSMC фактически ограничивает скорость раздувания пузыря; пока производственные мощности чипов не могут быть расширены мгновенно, капитальные затраты не выйдут из-под контроля.»

· «Гэвин похож на более старшего, более стабильного и имеющего более длительную историю успеха Леопольда: успех первого измеряется десятилетиями, а второго пока что больше кварталами.»

Активы, на которые стоит делать ставку в суперцикле ИИ

EJ:Гэвин Бейкер — чрезвычайно продуктивный, но почти неизвестный широкой публике инвестор в ИИ. За последние 20 лет он начал инвестировать в некоторые компании, которые позже стали широко известными в сфере ИИ, ещё до того, как они стали популярными. Он рано сделал ставку на Nvidia (производитель GPU для ИИ и ускоренных вычислений), а также на Cerebras (компания по производству чипов для ИИ), и у него есть очень чёткая точка зрения: ИИ — это не пузырь, а как раз наоборот, суперцикл.

Он считает, что, просто наблюдая за ваттами (электроэнергией), кремниевыми пластинами и токенами (единицами генерации модели и вычислений), то есть за базовой инфраструктурой ИИ, можно выявить ключевые узкие места и ограничения. Его вывод прост: наибольшая доходность в ИИ будет исходить от электроэнергии, энергетики и производства кремния, и мало связана с SaaS (программным обеспечением как услугой) или с чат-ботами типа Anthropic и OpenAI.

Вся индустрия в конечном итоге будет двигаться вниз по цепочке к полупроводникам, то есть к активам «снабженцев», поддерживающим всю индустрию ИИ.

Когда многие говорят, что индустрия ИИ уже в пузыре, он считает, что это как раз возможность для покупок поколения, особенно в инфраструктуре ИИ. Он выражает это суждение в своём фонде с объёмом активов под управлением около 4,1 миллиарда долларов.

Если вы слышите о тех ограничениях, о которых он говорит, особенно об инфраструктуре ИИ, эта теория покажется вам знакомой. Мы уже много раз рассказывали в выпусках об инвесторе Леопольде Ашенбреннере, который также делал много инвестиций в схожих направлениях. Разница в том, что Леопольд занимается этим около 3 лет, а Гэвин — уже более 20.

Объём активов под управлением Леопольда примерно в три раза больше, чем у Гэвина, но продюсер программы Люк однажды хорошо заметил: ты, возможно, сможешь обогнать Уоррена Баффета за год, но сможешь ли ты обгонять его десятилетиями? История успеха Гэвина Бейкера говорит о том, что у него может быть другой взгляд на эту инвестиционную теорию.

Тем, кто не знает Гэвина Бейкера, стоит знать, что он основатель Atreides Management (инвестиционный фонд) и последние 20 лет инвестировал в Nvidia. Если вы держали акции Nvidia 20 лет и до сих пор работаете, это само по себе невероятно, потому что это должно было принести огромную доходность.

Его недавние успехи включают Cerebras, а также Astera Labs (компания по производству чипов для подключения в центрах обработки данных ИИ). Cerebras — это компания по производству чипов для ИИ, в выпуске упоминается, что её оценка после IPO стала астрономически высокой. Есть и другие компании, о которых вы, возможно, не слышали, и в этом выпуске мы, следуя его портфелю и суждениям, посмотрим, где именно, по его мнению, находятся инвестиционные возможности в ИИ.

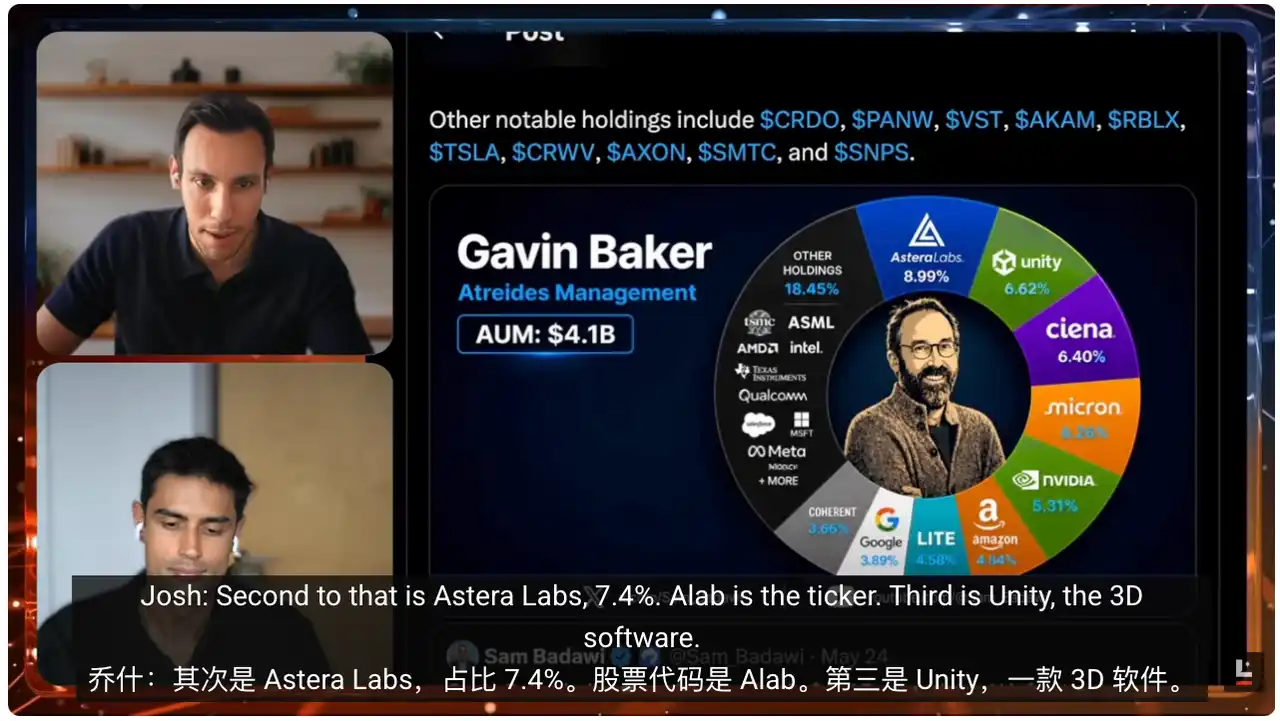

Итак, вопрос в том, во что именно он инвестирует и почему? Если посмотреть на недавний отчёт 13F Atreides Management, у этого фонда активы под управлением составляют около 4 миллиардов долларов. Разбив его крупнейшие позиции, вы увидите, что эти компании указывают на узкие места в развитии ИИ, о которых Гэвин неоднократно упоминал.

У него есть крупные позиции в компаниях, которые не так привлекательны, и многие о них даже не слышали. Например, Astera Labs занимает почти 9–10% фонда. Можно представить Astera Labs как связующий слой между GPU.

Если представить центр обработки данных как систему, где GPU — это двигатели, отвечающие за предобучение, посттренинг и логический вывод моделей. Но чтобы GPU работали, они должны передавать огромные объёмы данных друг другу и получать доступ к чипам памяти, где хранятся данные.

Для этого нужна «система трубопроводов». Я говорю на высоком уровне, потому что не притворяюсь, что понимаю все технические детали. Именно эту проблему и решает Astera Labs. Когда кластеры ИИ расширяются до сотен тысяч чипов, узким местом становятся уже не сами GPU, а окна передачи данных: как отправить правильные данные в нужное время, получить доступ к нужным данным. Astera Labs строит именно такую систему трубопроводов.

Я тоже не слышал об Astera Labs до исследования для этого выпуска. Но я помню, что с Cerebras была похожая ситуация. Гэвин говорил о Cerebras примерно полгода назад, а учитывая временные рамки развития ИИ, полгода — это уже долго. Позже она провела IPO, в выпуске упоминается оценка около 600 миллиардов долларов, а после IPO акции выросли на 40%. Это говорит о том, что Astera Labs тоже может быть важным игроком в подобном тренде.

Josh:Cerebras — это очень ранняя инвестиция для него. Он вошёл в Cerebras на очень раннем этапе жизненного цикла компании, то есть он делал ставки на эту теорию много лет. Есть ещё несколько компаний, в которые он давно инвестирует, и самой главной из них, конечно, является Nvidia.

Участвовать в истории Nvidia более 20 лет и сохранять убеждённость на всём пути — это очень впечатляет. Я недавно послушал два подкаста с участием Гэвина, и, говоря о своей позиции в Nvidia, он чётко выразил суждение: он верит, что Nvidia сможет сохранить текущую рентабельность, а также спрос. Это означает, что он считает, что у Nvidia есть шанс приблизиться к рыночной капитализации в 10 триллионов долларов, в то время как сейчас она прошла лишь половину пути.

Ещё стоит упомянуть Micron. В прошлом выпуске мы говорили о стеке инвестиций в ИИ и месте этих компаний в нём — настоятельно рекомендую посмотреть. Micron — один из крупнейших производителей чипов памяти.

В выпуске упоминается поразительная цифра: год назад её рыночная капитализация была меньше 100 миллиардов долларов, а на момент записи она превысила 1 триллион долларов — рост в 10 раз за год. Это показывает, насколько важна проблема памяти.

Есть и менее заметные, но интересные компании. EJ, я особенно хочу отметить одну: Unity Software. Те, кто знаком с играми, знают Unity — это игровой движок, на котором сделано много популярных игр с использованием этого 3D-рендеринга.

Так почему же инвестор в ИИ инвестирует в Unity, в эту «штуку для создания видеоигр»? Ответ — 3D-игровой движок. Unity — это создатель моделей мира, он глубоко понимает физику, принципы работы мира, материалы и освещение.

Когда компании ИИ строят ОИИ (общий искусственный интеллект) и человекоподобных роботов, важным этапом является создание виртуальных сред и виртуальных наборов данных для тренировки роботов. Unity как раз является одним из самых мощных инструментов для этого.

Так что, как сторонник моделей мира, вам должен понравиться этот пример: компания, известная игровым движком, имеет чёткий путь стать важным игроком в мире ИИ.

Инвестиционная теория и стратегия Гэвина

EJ:Теория моделей мира проста: современные модели ИИ или большие языковые модели в основном понимают мир через текст и книги, как студент, сидящий в библиотеке, но у них нет реального опыта в мире.

Модели мира призваны решить именно эту проблему: поместить игрового персонажа в симулированную среду, чтобы он понимал, как работает физическая реальность.

Например, что произойдёт, если я уроню телефон или пну мяч? Каковы будут следующие шаги? Что ты должен делать? Модели мира решают именно это.

Сейчас не так много игроков, которые могут создавать такие возможности в больших масштабах. Лидером, возможно, является Google с такими моделями, как Genie 3. В выпуске также упоминается, что Google недавно выпустил Gemini Omni, но у таких моделей ещё не было своего момента прорыва, как у ChatGPT.

Что мне нравится в Гэвине, так это то, что его портфель похож на стратегию «гантели». С одной стороны, он очень традиционный: всем нужны GPU, нужна память, поэтому он инвестирует в крупнейших игроков — Micron и Nvidia. С другой стороны, он очень прогрессивный: он считает, что шайба движется туда, поэтому инвестирует в Cerebras, потому что считает, что логический вывод будет очень важен; инвестирует в Unity, потому что считает, что модели мира станут способом тренировки роботов и следующего поколения языковых моделей.

В его портфеле также есть Positron, которая производит чипы для логического вывода. Если это звучит похоже на Cerebras — да, они обе связаны с логическим выводом. Гэвин в недавних интервью много раз говорил о тренде: стек инфраструктуры для моделей ИИ, особенно для обучения, смещается с предобучения к большему вниманию к посттренингу.

Если вы в мире ИИ, то знаете, что этот сдвиг уже происходит. Гэвин очень сосредоточен на этом. Модель всё ещё должна понимать новую информацию, новые данные, должна обновляться. Нельзя думать, что, раз она прошла предобучение на каком-то наборе данных, она навсегда останется гением. Ей нужно изучать новую информацию, и это происходит на уровне посттренинга, что требует больших вычислительных затрат.

Во-вторых, если вам нужно, чтобы модель ИИ действительно думала над проблемой, как мы, получая новую информацию, размышляем: верен ли этот подход? Есть ли другая теория, которая может это объяснить? Это и есть рассуждение. Рассуждение также требует больших вычислительных затрат. Текущие оценки говорят, что только затраты или доходы, связанные с логическим выводом, могут быть в 5–10 раз больше, чем вложения в вычислительные мощности для предобучения.

Поэтому в лабораториях ИИ и у производителей чипов происходит значительный сдвиг. Вы уже видите, что Nvidia выпускает много GPU для логического вывода, чтобы поддерживать агентные приложения. Гэвин также выражает свою ставку на логический вывод через ряд инвестиций.

Последний момент, который мне кажется очень интересным, — это рассуждения Гэвина о Китае. В гонке ИИ нарратив всегда был «Китай против США». У Китая есть уникальная конфигурация: относительно достаточные энергетические ресурсы и способность наращивать производство чипов. США сейчас в этом плане испытывают трудности, поэтому многие звенья переданы на аутсорсинг тайваньской TSMC.

Его объяснение таково: у Китая есть уникальная возможность создать инфраструктуру или чипы для ИИ, сильно отличающиеся от американских, потому что они будут очень сфокусированы на логическом выводе. Можно сказать, что Гэвин своими инвестициями в США возглавляет ставку на создание американской инфраструктуры для логического вывода. Я думаю, что в будущем это может стать огромной возможностью.

Josh:Важно отметить, что эта ставка не только на рост. У него также есть крупная позиция в put-опционах на QQQ. QQQ — это ETF, отслеживающий индекс Nasdaq 100, корзина акций, второй по объёму торгов ETF в США. Он показывает очень сильные результаты: +55% в 2023, +25% в 2024, +20% в 2025 и +17% на данный момент в 2026 году.

Другими словами, QQQ как индексный фонд показывает отличные результаты, его легко купить — это корзина из 100 ведущих акций. А Гэвин хеджирует против него. Он не говорит, что ИИ не победит, он говорит: он будет инвестировать в ключевых производителей, решающих узкие места, но не выглядит очень оптимистичным в отношении общего настроения рынка.

Put-опционы на QQQ — это защита от падения: если весь рынок рухнет неблагоприятным образом, даже если ИИ в долгосрочной перспективе всё равно победит, у него есть этот хедж.

Четыре направления, достойные инвестиций

Josh:Мы можем разделить ключевые инвестиционные узкие места, которые он считает важными, на несколько категорий. Первая категория — вертикальные малые языковые модели.

Обычные большие языковые модели, такие как Claude и ChatGPT, — это общие большие модели; они имеют широкое понимание мира и могут отвечать на конкретные вопросы. Но обучение модели для конкретной вертикали или конкретной проблемы — это другое дело.

Эти конкретные проблемы обычно существуют внутри компаний, особенно тех, которые глубоко погружены в определённую проблему или создали нишу в определённом сегменте. Вертикальные малые модели решают именно эту проблему: это передовые модели, но высокооптимизированные, способные эффективно работать на данных конкретного предприятия или локально на устройстве.

Мы уже говорили о моделях на устройстве или локально запускаемых моделях. Причина в том, что на вашем телефоне или другом устройстве много очень личных данных, которые вы, возможно, не захотите передавать, и компании не могут получить к ним доступ. Например, медицинские записи, финансовые данные.

Я видел, что OpenAI выпустила финансового ИИ-агента, который может иметь доступ к вашему банковскому счёту, но не может действовать от вашего имени, потому что там много личной информации, такой как номер социального страхования, банковские реквизиты и т.д.

Локальные модели или малые языковые модели могут решить такие проблемы. Гэвин во многом делает ставку на то, что они станут важными в будущем. Есть одна компания, в которую он очень верит: Apple. Хотя он, возможно, не выразил явного инвестиционного интереса, он считает, что Apple станет одним из основных производителей устройств, которые будут запускать локальные модели на устройствах.

Если будущее будет таким, нам, возможно, больше не придётся думать, что Claude должен быть моделью, с которой вы взаимодействуете каждый день. Вам, возможно, понадобится персональный ИИ-агент, обученный на ваших собственных данных, и именно этим в конечном итоге могут стать малые языковые модели.

Общая версия может работать на вашем телефоне, а множество предприятий будут запускать высокооптимизированные, специализированные модели, обученные на своих собственных данных, чтобы лучше продавать или продвигать продукцию.

EJ:Apple находится в отличной позиции для этого. С нетерпением жду WWDC, он скоро.

Josh:Да.

EJ:До конференции разработчиков Apple осталось несколько недель, они представят новое ИИ-программное обеспечение и то, как оно интегрируется с аппаратным обеспечением. Это будет очень важно, мы продолжим освещать это, с нетерпением жду обсуждения.

Josh:Второй столп — суверенная инфраструктура. Мы часто говорим, что скорость битов намного выше скорости атомов. Это особенно заметно в инфраструктуре ИИ: качество моделей улучшается почти экспоненциально, интеллект, генерируемый на ватт, интеллект на токен будут только расти.

Но скорость физического развёртывания не увеличивается с близкой скоростью, и это само по себе является конкурентным преимуществом. Аппаратное обеспечение невероятно сложное, точность транзисторов уже приближается к атомарному уровню; масштабное развёртывание в мире, где существующая инфраструктура уже перегружена, — непростая задача. После ускоренного распространения электромобилей энергосети уже испытывают большее давление, многие регионы близки к пределу. Теперь ИИ добавляет энергетическую проблему и проблему чипов.

Гэвин сильно делает ставку на факт, что инфраструктура — это сложно, строительство требует много дней, месяцев и даже лет. Он ставит на тех, кто может сократить этот цикл до нескольких недель. Таким образом, скорость физического развёртывания сама по себе является конкурентным преимуществом. Он сужает круг целей, ищет компании, которые могут быстро развернуться.

Первый пример, который приходит на ум, — SpaceX и скорость, с которой они построили Colossus и сдают его в аренду Anthropic, а в будущем, возможно, и другим компаниям. Этот инфраструктурный столп является одним из ключевых, на которых сосредоточен Гэвин.

Если посмотреть на портфель Леопольда, это тоже его ядро. Реальность такова: строить что-то очень сложно, и те, кто может это построить, могут продавать это очень дорого. В выпуске упоминается, что сейчас крупнейший источник дохода для SpaceX — это сдача центров обработки данных в аренду, а не ракеты. Это показывает, насколько важен этот столп.

EJ:Его волнует скорость, но также и стоимость. Он неоднократно упоминает один показатель: производительность на ватт. Он хочет сказать, что лаборатории ИИ всё больше заботятся о том, сколько токенов можно сгенерировать на ватт.

Если подумать, что в этом году всего около пяти компаний потратят десятки миллиардов или даже триллионы долларов на GPU, вычисления и электроэнергию для их питания, вы обязательно захотите, чтобы отдача на вложенные средства была достаточно высокой. Особенно когда гиперскейлеры расширяются до таких масштабов, стоимость становится ключевой проблемой.

Гипотетический пример: если я задаю вопрос Claude, и стоимость ответа составляет 2 цента; если я задаю вопрос ChatGPT, и стоимость ответа составляет 1 доллар. Даже если Claude имеет только 95% интеллекта ChatGPT, я, скорее всего, буду использовать Claude. Потому что я могу задать вопрос несколько раз и в итоге получить ответ с меньшими затратами.

Поэтому стоимость доступа к такому интеллекту очень важна. На этой же неделе Microsoft и Uber объявили, что фактически сокращают использование Claude Code, потому что годовой бюджет был израсходован примерно за 4 месяца.

Вы можете видеть это в инвестиционном портфеле Гэвина: Cerebras, Positron, Astera Labs. Он выявляет очень специфические узкие места в инфраструктуре, а затем делает простую ставку: если эта компания решает это узкое место, производительность на ватт достигает определённого уровня, стоимость токена снижается до определённого уровня, то лаборатории ИИ будут покупать больше GPU, больше продуктов или больше таких вещей.

Таким образом, его теория на самом деле проста, хотя конкретные технологии сложны: я смотрю только на узкие места на уровне инфраструктуры ИИ. Если я найду компанию, которая повышает производительность на ватт и делает токены дешевле, я сделаю ставку, что в будущем она будет стоить дорого, либо через IPO, либо через дорогостоящее приобретение.

Josh:В этой части, если кто-то хочет скопировать сделки Гэвина, нужно знать несколько названий: Astera Labs, Cerebras, SiFive и Positron. Эти четыре компании ключевые в этом секторе.

Четвёртое и последнее направление — это сочетание энергетики и космоса. Как мы уже говорили, наземные энергосети во многом ограничивают поставки энергии, и создание новой энергии тоже очень сложно. В выпуске упоминается статистика: около 40% новых центров обработки данных сталкиваются с очень сильным сопротивлением, люди лоббируют, протестуют, не хотят, чтобы эти центры строились.

Есть два типа решений. Первый — создание «энергии из коробки», то есть портативных энергоисточников. Вы можете привезти центр обработки данных и питать его небольшой энергетической установкой. Blue Marble, которую очень ценит Леопольд, относится к этому типу.

Другой тип — орбитальные вычисления, на которые сейчас очень обращает внимание Гэвин. Крупнейшей и ключевой компанией в этой области, конечно, является SpaceX. Это единственная компания, способная стать скоростной магистралью в космос, доставлять полезную нагрузку на орбиту, стойки и центры обработки данных на низкую орбиту и генерировать достаточно интеллекта и энергии для передачи обратно.

Я думаю, что значение SpaceX больше, чем сама SpaceX. Я немного удивлён, что в портфеле Гэвина не больше космических акций, учитывая, что он считает это огромной индустрией. Возможно, реальность такова, что это ещё слишком рано, а SpaceX — это ключевой элемент, открывающий эту отрасль.

Далее стоит внимательно следить за запуском Starship V3. Мы только на прошлой неделе видели запуск Starship, который прошёл хорошо. Если Starship не будет действительно работать, не будет ни космической энергии, ни доставки стоек на орбиту. Это необходимое условие, потому что полезная нагрузка для запуска огромна. Поэтому SpaceX обязательно должна быть в центре внимания, хотя будет много компаний второго порядка, на которых это повлияет.

Почему это не повторение пузыря доткомов?

Josh:Следующий вопрос, который обязательно возникнет: почему это не просто повторение пузыря доткомов? Гэвина много раз спрашивали об этом, и он даёт очень убедительные ответы; я в основном верю ему, его аргументация убедительна.

Его логика примерно такова: пузырь доткомов 2000 года был подпитан долгами. Многие взяли огромные кредиты, чтобы инвестировать в непроверенные теории и продукты, которые никто на самом деле не использовал и о которых не заботился.

Если сравнить это с тем, что Гэвин называет суперциклом ИИ, то только у двух компаний — OpenAI и Anthropic — в этом году, как ожидается, будет годовой регулярный доход в 200 миллиардов долларов. И это не вымышленные деньги, а деньги, уже закреплённые контрактами, значительная часть которых, как говорится в выпуске, от 40% до 60%, уже предоплачена корпоративными и розничными клиентами.

То есть деньги действительно движутся.

Если посмотреть на вычислительные мощности GPU, не на лаборатории моделей, а на то, кто покупает продукцию у Nvidia. Google, Microsoft, Amazon и Meta платят из своих денежных резервов, не занимая денег. Amazon только что достигла предела свободного денежного потока, и если они начнут занимать, тогда можно будет беспокоиться. Но сейчас важно то, что они не используют леверидж.

И это одни из самых передовых компаний в мире, в некотором смысле и одни из самых умных, учитывая их рыночную капитализацию, масштаб и положение. В сравнении с пузырём доткомов, тогда было множество безымянных компаний, привлекших много денег и сжигавших их нерационально. В этом цикле самые умные компании мира тратят деньги без левериджа.

Квартальные отчёты, которые мы обсуждали в выпусках последних недель, также показывают, что прибыль оптимизируется вокруг этих действий, модели продолжают совершенствоваться, становятся умнее. Поэтому ключевой тезис Гэвина: это не пузырь доткомов, потому что он не подпитывается заёмными средствами; и кроме того, обсуждаемые нами узкие места ограничены физическими атомами.

Купить кучу чипов памяти и GPU — это одно, но Nvidia не может продать GPU сверх меры, Micron не может продать сверх меры чипы памяти для ИИ, потому что у них недостаточно производственных мощностей для чипов. Поэтому его простой аргумент: если вы не можете перенасытить весь рынок, то это не пузырь. Мы ограничены тем, что у нас недостаточно «снабженцев» для этого, а он инвестирует именно в них.

Ещё один хороший момент: Гэвин считает, что если бы TSMC могла поставлять, Nvidia могла бы продать GPU на 2–3 триллиона долларов в этом и следующем году. То есть TSMC — это ключевой элемент в границах пузыря.

Причина в том, что если бы TSMC могла удовлетворить спрос этих компаний, предоставить им столько чипов, это потребовало бы огромных затрат. Сейчас, судя по графикам, между капитальными затратами и операционным денежным потоком ещё нет большого разрыва, генерируемых компаниями денег всё ещё достаточно для финансирования строительства.

Но если бы TSMC завтра сказала Nvidia, что мы можем мгновенно утроить производственные мощности, Nvidia не отказалась бы, она начала бы тратить огромные суммы на покупку чипов. Другие компании также были бы вынуждены занимать деньги для покупки этих чипов, и тогда пузырь капитальных затрат начал бы расти и отрываться от операционного денежного потока компаний.

Но поскольку на каждом этапе есть ограничения поставок: ограничения по памяти, ограничения по производству чипов, ограничения по энергии, особенно ограничения TSMC в передовых чипах, у нас фактически нет возможности наращивать скорость строительства так быстро. Таким образом, TSMC сдерживает ускорение пузыря.

Пока производственные мощности TSMC по чипам остаются ограниченными, пока Samsung и другие производители чипов не обгонят её по доле рынка, рост остаётся относительно устойчивым. Он выглядит быстрым, но спрос по-прежнему значительно превышает предложение, потому что мы просто не можем строить достаточно быстро. Пока сохраняется эта динамика, я думаю, что пока проблем нет.

EJ:И ещё: нельзя предполагать, что спрос останется статичным, потому что он не останется. Спрос, связанный с ИИ, растёт экспоненциально, и скорость роста превышает производственные поставки этих чипов.

Я могу представить только два способа опровергнуть эту теорию. Первый: кто-то чудесным образом скопирует ASML, и вдруг появится множество конкурентов ASML. Тем, кто не знает ASML, можно объяснить так: она производит машины стоимостью около 400 миллионов долларов, которые нужны TSMC и всем основным фабрикам по производству чипов.

В выпуске говорится, что у ASML только одна команда в Норвегии производит эти машины, цикл очень длинный, а заказы в очереди уже расписаны примерно на 5 лет вперёд.

Второй: мы создаём совершенно другой тип большой языковой модели, которому не нужно столько GPU и памяти. Но в настоящее время мы не видим никаких признаков этого.

Сегодня я увидел новость о SK Hynix. Это ведущий производитель и поставщик памяти для GPU Nvidia, в области памяти для ИИ она почти что лидер.

Сейчас она, вероятно, получает предложения от Google и Microsoft на сумму от 50 до 100 миллиардов долларов, компании хотят заранее зафиксировать поставки на следующие три года, чтобы оплатить оборудование, необходимое для расширения производства.

Это показывает, насколько эти крупные компании жаждут памяти, а это всего лишь подсектор компонентов ИИ. SK Hynix, наоборот, говорит: я не хочу давать вам гарантии поставок, я просто повышу цены. Её операционная маржа составляет около 70%, что почти невероятно для полупроводниковой отрасли.

Поэтому Гэвин не зря вкладывает все силы. Это не выглядит как пузырь, хотя рынок может краткосрочно так реагировать. Сегодня, перед записью, мы открыли портфель акций, и почти все они падали, но это больше эмоциональная реакция.

Направление движения ясно: нам будет нужно только больше GPU, больше полупроводниковых чипов, а поставок не хватает, и производителей не хватает.

Инвестиционный портфель Гэвина

Josh:Вывод таков: электроэнергия и кремниевые пластины. Только эти два фактора. Это две кирпичные стены и два ограничивающих фактора, не позволяющие нам ускоряться слишком быстро. Пока электроэнергия и кремниевые пластины остаются ценными, спрос сильным, а предложение ограниченным, впереди хорошие времена.

Если вам нужна краткая версия портфеля Гэвина, я могу перечислить его крупнейшие позиции. Ещё раз подчеркну, это не инвестиционная рекомендация. Это то, чем владеет Гэвин, не то, чем владеем мы. Я не знаю, вырастут ли эти акции, упадут или останутся на месте.

Его самая крупная позиция несколько противоречива — это позиция в put-опционах на QQQ. В целом он настроен по-медвежьи в отношении рынка, что очень показательно. Вторая по величине — Astera Labs, доля около 7,4%, тикер ALAB. Третья — Unity, компания по разработке 3D-программного обеспечения.

Далее идёт много других: Ciena, Micron, Nvidia, Amazon, Lumentum, Alphabet, Coherent, Roblox, EchoStar, Twilio, Wayfair. Этот человек инвестирует во всё.

Если вам интересно, можете посмотреть его отчёт 13F. Такова точка зрения Гэвина: узкие места — в электроэнергии и кремниевых пластинах. Пока эти ограничения сохраняются, это по сути одностороннее движение вверх. EJ, как ты воспринимаешь эту информацию? Как бы ты её использовал?

EJ:С тех пор как появился отчёт 13F Леопольда, рынок был очень нестабильным. Записывая этот выпуск, я всё больше осознаю, что Гэвин похож на более старшего и мудрого Леопольда. Он уже давно в этой индустрии. Возможно, у него нет 13 миллиардов долларов активов под управлением, но у меня ощущение, что через 10 лет он всё ещё будет здесь.

Если, слушая это, вы думаете: я не хочу следить за каждым шагом в развитии ИИ каждую минуту, каждый час, каждый день, я просто хочу вложить деньги и посмотреть, как они растут в ближайшие месяцы или годы. Тогда портфель Гэвина может быть хорошим ориентиром. Конечно, это не инвестиционная рекомендация.

Он использует более осторожный, долгосрочный и ориентированный на будущее подход. Если его прогнозы по трендам в конечном итоге сбудутся, как это было с его ранними ставками на Nvidia и Cerebras, в ближайшие годы может быть экспоненциальная доходность. Но всё это основано на его ключевом убеждении: мы не в пузыре.

Мне любопытно, согласны ли слушатели. Очевидно, большинство людей не такие технически подкованные и не погружаются так глубоко, как Гэвин. Но после прослушивания этого выпуска, как вы думаете, мы в пузыре или нет? Какие аргументы за и против? Что-то мы упустили? Josh, как ты думаешь, сейчас пузырь или нет?

Josh:Я считаю, что мы, конечно, в пузыре. Вопрос в том, на какой стадии пузыря мы находимся, это ещё можно обсудить. Сейчас это больше похоже на раннюю стадию, поэтому хочется верить, что она продолжится. По словам Гэвина, пока TSMC продолжает ограничивать производственные мощности по чипам, мы в порядке.

Таков общий прогноз. Мы уже говорили о Леопольде, его успех пока измеряется кварталами; теперь мы говорим о Гэвине, его успех измеряется десятилетиями. Ответ многих, возможно, окажется где-то посередине.