Автор: Azuma

Оригинальное название: Почему банки обязательно должны запретить доходность стейблкоинов?

С временным "отступничеством" Coinbase и отсрочкой рассмотрения банковским комитетом Сената, Закон о структуре рынка криптовалют (CLARITY) снова застопорился на этапе.

-

Примечание Odaily: Предысторию см. в статьях «Самый большой фактор неопределенности на рынке криптовалют: сможет ли закон CLARITY пройти Сенат?» и «Рассмотрение CLARITY внезапно отложено: почему в индустрии такие серьезные разногласия?».

Обобщая текущие рыночные споры, главный конфликт вокруг CLARITY сосредоточился на "стейблкоинах с доходностью". Конкретно, принятый в прошлом году закон GENIUS для привлечения поддержки банковского сектора прямо запрещал стейблкоины с доходностью, но он лишь указывал, что эмитенты стейблкоинов не могут выплачивать держателям "любую форму процентов или дохода", но не ограничивал третьи стороны в предоставлении дохода или вознаграждений. Банковский сектор был очень недоволен этим "обходным путем" и попытался в CLARITY все пересмотреть, запретив все виды путей получения дохода, что вызвало яростное сопротивление со стороны части криптовалютного сообщества, представленного Coinbase.

Почему банки так против стейблкоинов с доходностью, почему они хотят закрыть все пути получения дохода? Цель этой статьи — подробно ответить на этот вопрос, разобрав бизнес-модель прибыли крупных американских коммерческих банков.

Отток банковских депозитов? Чистая ложь

В заявлениях против стейблкоинов с доходностью банковские представители чаще всего используют аргумент "беспокойства о том, что стейблкоины вызовут отток банковских депозитов" — Генеральный директор Bank of America Брайан Мойнихан на телеконференции в прошлую среду заявил: "До 6 триллионов долларов депозитов (около 30–35% всех депозитов коммерческих банков США) могут мигрировать в стейблкоины, что ограничит способность банков кредитовать общую экономику США...... а стейблкоины с доходностью могут ускорить отток депозитов".

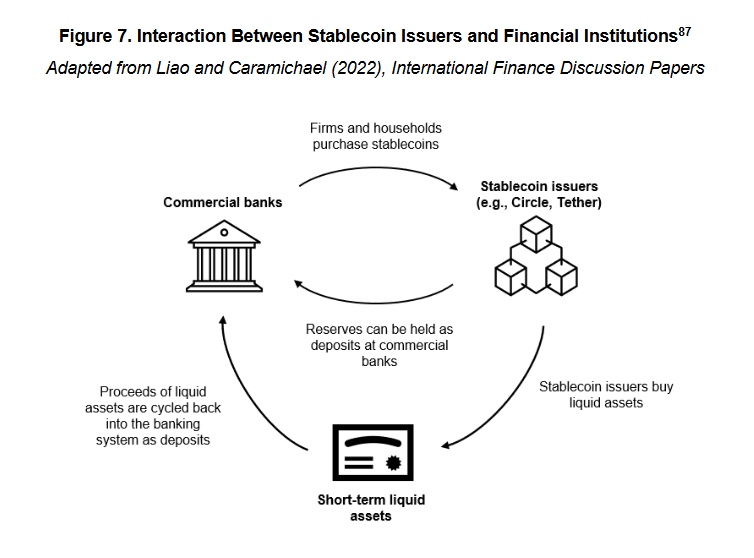

Но любой, кто немного знаком с логикой работы стейблкоинов, может увидеть, что это утверждение очень вводит в заблуждение. Потому что когда 1 доллар поступает в систему стейблкоинов, такую как USDC, этот доллар не исчезает в никуда, а помещается в резервное хранилище эмитента стейблкоинов, такого как Circle, и в конечном итоге возвращается в банковскую систему в виде депозитов до востребования или других краткосрочных ликвидных активов (например, казначейских облигаций).

-

Примечание Odaily: Здесь не рассматриваются стейблкоины с другим механизмом обеспечения (криптоактивами), хеджированием, алгоритмические и другие. Во-первых, потому что их доля и так мала; во-вторых, потому что эти стейблкоины не относятся к обсуждаемому здесь сценарию регулирования合规ных стейблкоинов в американской системе — закон GENIUS прошлого года четко определил требования к резервам для合规ных стейблкоинов: резервные активы ограничены наличными, краткосрочными казначейскими облигациями или депозитами в центральном банке и должны быть изолированы от операционных средств.

Таким образом, факты ясны: стейблкоины не вызывают оттока банковских депозитов, потому что средства в конечном итоге всегда возвращаются в банки и могут быть использованы для кредитного посредничества. Это определяется бизнес-моделью стейблкоинов и не имеет отношения к тому, приносят ли они доход.

Настоящая ключевая проблема заключается в изменении структуры депозитов после возврата средств.

Денежное дерево крупных банков США

Прежде чем анализировать это изменение, нам нужно кратко объяснить, как крупные банки США зарабатывают на процентах.

Партнер Van Buren Capital Скотт Джонсон сослался на документ Калифорнийского университета в Лос-Анджелесе, в котором говорится, что с момента финансового кризиса 2008 года, подорвавшего доверие к банковскому сектору, коммерческие банки США в сфере привлечения депозитов разделились на два截然 разных типа — банки с высокими процентными ставками и банки с низкими процентными ставками.

Банки с высокими и низкими ставками — это не официальная классификация с точки зрения регулирования, а общепринятое название в рыночном контексте — внешне это проявляется в том, что разница в депозитных процентах между банками с высокими и низкими ставками достигла 350 базисных пунктов (3,5%).

Почему при одинаковом депозите возникает такая заметная разница в процентах? Причина в том, что банки с высокими ставками часто являются цифровыми банками или банками с业务结构, смещенной в сторону управления благосостоянием, операций на рынке капитала (например, Capital One), они полагаются на высокие проценты для привлечения депозитов для поддержки своих кредитных или инвестиционных операций; напротив, банки с низкими ставками — это в основном Bank of America, Chase, Wells Fargo и другие национальные крупные коммерческие банки, которые фактически определяют политику в банковском секторе, они обладают огромной клиентской базой физических лиц и платежными сетями, могут использовать клиентскую приверженность, эффект бренда и удобство отделений для поддержания чрезвычайно низкой стоимости депозитов, им не нужно бороться за депозиты с помощью высоких процентов.

С точки зрения структуры депозитов, банки с высокими ставками обычно имеют в основном нетранзакционные депозиты, то есть депозиты, используемые primarily для сбережений или получения процентного дохода — такие средства более чувствительны к процентным ставкам и обходятся банку дороже; банки с низкими ставками обычно имеют в основном транзакционные депозиты, то есть депозиты, используемые primarily для платежей, переводов, расчетов — особенность таких средств — высокая粘性 (приверженность), частая流动性, чрезвычайно низкие проценты, это самые ценные обязательства для банка.

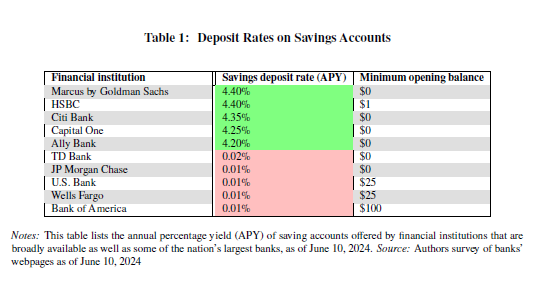

Последние данные Федеральной корпорации по страхованию депозитов (FDIC) показывают, что по состоянию на середину декабря 2025 года средняя годовая процентная ставка по сберегательным счетам в США составляла всего 0,39%.

Обратите внимание, это данные уже с учетом влияния банков с высокими ставками. Поскольку основные банки США работают по модели низких ставок, фактически выплачиваемые ими вкладчикам проценты еще значительно ниже этого уровня — основатель и генеральный директор Galaxy Майк Новограц в интервью CNBC прямо заявил, что крупные банки выплачивают вкладчикам проценты, практически равные нулю (примерно 1–11 базисных пунктов), в то время как базисная ставка ФРС в тот же период составляла от 3,50% до 3,75%, и этот спред приносил банкам огромную прибыль.

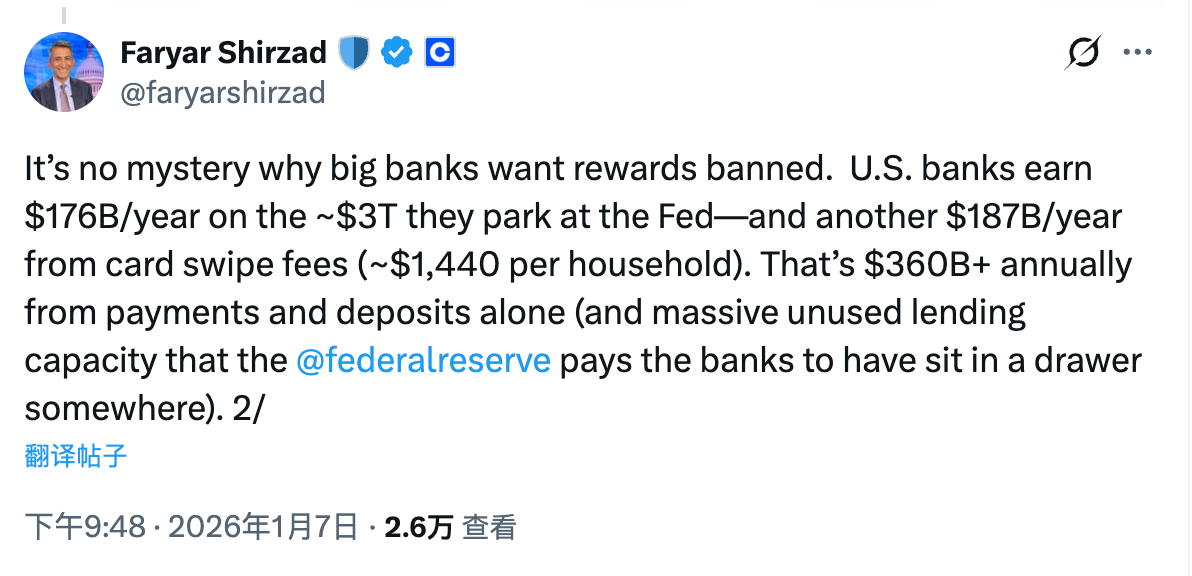

Главный compliance-офицер Coinbase Фарьяр Ширзад подсчитал еще более четкую цифру — крупные американские банки ежегодно получают прибыль в размере 176 миллиардов долларов от примерно 3 триллионов долларов средств, размещенных в ФРС, кроме того, ежегодно они получают 187 миллиардов долларов прибыли от комиссий за транзакции вкладчиков. Только спред по депозитам и платежные транзакции приносят более 360 миллиардов долларов дохода в год.

Настоящее изменение: структура депозитов и распределение прибыли

Вернемся к теме. Какие изменения система стейблкоинов привнесет в структуру банковских депозитов? И как стейблкоины с доходностью будут способствовать этой тенденции? Логика на самом деле очень проста. Каковы сценарии использования стейблкоинов? Ответ — платежи, переводы, расчеты... и т.д., это ведь очень знакомо!

Как упоминалось ранее, эти функции являются核心полезностью транзакционных депозитов, которые являются основным типом депозитов для крупных банков и их наиболее ценными обязательствами. Таким образом, настоящее беспокойство банковского сектора относительно стейблкоинов заключается в том, что стейблкоины, как новое платежное средство, в сценариях использования напрямую соответствуют транзакционным депозитам.

Если бы стейблкоины не имели функции получения дохода, это еще куда ни шло, учитывая порог входа и мизерное преимущество банковских депозитов в виде процентов (малая рыбка лучше большого таракана), вероятность того, что стейблкоины создадут реальную угрозу на этом ключевом поле деятельности крупных банков, не очень велика. Но как только стейблкоинам придается возможность приносить доход, под воздействием спреда по процентам все больше средств может переходить из транзакционных депозитов в стейблкоины. Хотя эти средства в конечном итоге все равно вернутся в банковскую систему, эмитенты стейблкоинов, исходя из соображений прибыли,必然 будут размещать большую часть резервных средств в нетранзакционные депозиты, оставляя лишь определенную долю денежных резервов для应对日常 погашения. Это и есть所谓的изменение структуры депозитов — средства остаются в банковской системе, но стоимость funds для банков значительно возрастает (спред по процентам сжимается), а доход от комиссий за транзакции также значительно сокращается.

На этом этапе суть проблемы уже очень ясна. Причина, по которой банковский сектор яростно выступает против стейблкоинов с доходностью, никогда не заключалась в том, "уменьшится ли общий объем депозитов в банковской системе", а в возможном изменении структуры депозитов и связанном с этим перераспределении прибыли.

В эпоху без стейблкоинов, и особенно без стейблкоинов с доходностью, крупные коммерческие банки США прочно контролировали этот источник funds — транзакционные депозиты с "нулевой или даже отрицательной стоимостью". Они могли зарабатывать безрисковый доход на спреде между депозитной ставками и базисной ставкой, а также постоянно взимать комиссии за базовые финансовые услуги, такие как платежи, расчеты, клиринг, создавая thus чрезвычайно прочный闭环, в котором几乎 не нужно делиться прибылью с вкладчиками.

Появление стейблкоинов по сути разбирает этот闭环. С одной стороны, стейблкоины на функциональном уровне高度соответствуют транзакционным депозитам, покрывая核心сценарии如платежи, переводы, расчеты; с другой стороны, стейблкоины с доходностью further вводят переменную дохода,使得原本对利率并不敏感的 транзакционные средства开始具备重新定价的可能.

В этом процессе средства не покидают банковскую систему, но банки могут потерять контроль над прибылью от этой части средств —原本几乎бесплатные обязательства вынужденно превращаются в обязательства, по которым нужно выплачивать рыночный доход;原本独占ные банком комиссии за платежи也开始 распределяться между эмитентами стейблкоинов, кошельками, протоколами.

Вот это изменение банковский сектор действительно не может принять. Поняв это, нетрудно понять, почему стейблкоины с доходностью стали самым острым и最难妥协ным спорным вопросом в процессе прохождения CLARITY.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush