Автор: Nancy, PANews

Битва Hyperliquid "докатилась" до Уолл-Стрит, а внутренняя структура экосистемы также ускоряет расслоение.

Благодаря возможностям развертывания разрешительных рынков, предоставляемым HIP-3, а также постоянному расширению ассортимента торговых активов, Hyperliquid в этом году стремительно прорвался в мейнстрим, став новой ареной для "уикенд-воинов".

В то время как рынок HIP-3 стремительно расширялся, его экосистема переживает жестокую перетряску. Trade.XYZ, воспользовавшись преимуществом первопроходца, практически монополизировал рынок, захватив более 90% рыночной доли; в то время как пространство для выживания других проектов экосистемы постоянно сжимается, и несколько проектов, включая Felix и Ventuals, уже объявили о своем закрытии.

HIP-3 достиг объема торгов более 3000 млрд долларов, Trade.XYZ монополизирует 90% рынка

Подъем HIP-3 открыл для Hyperliquid новую кривую роста.

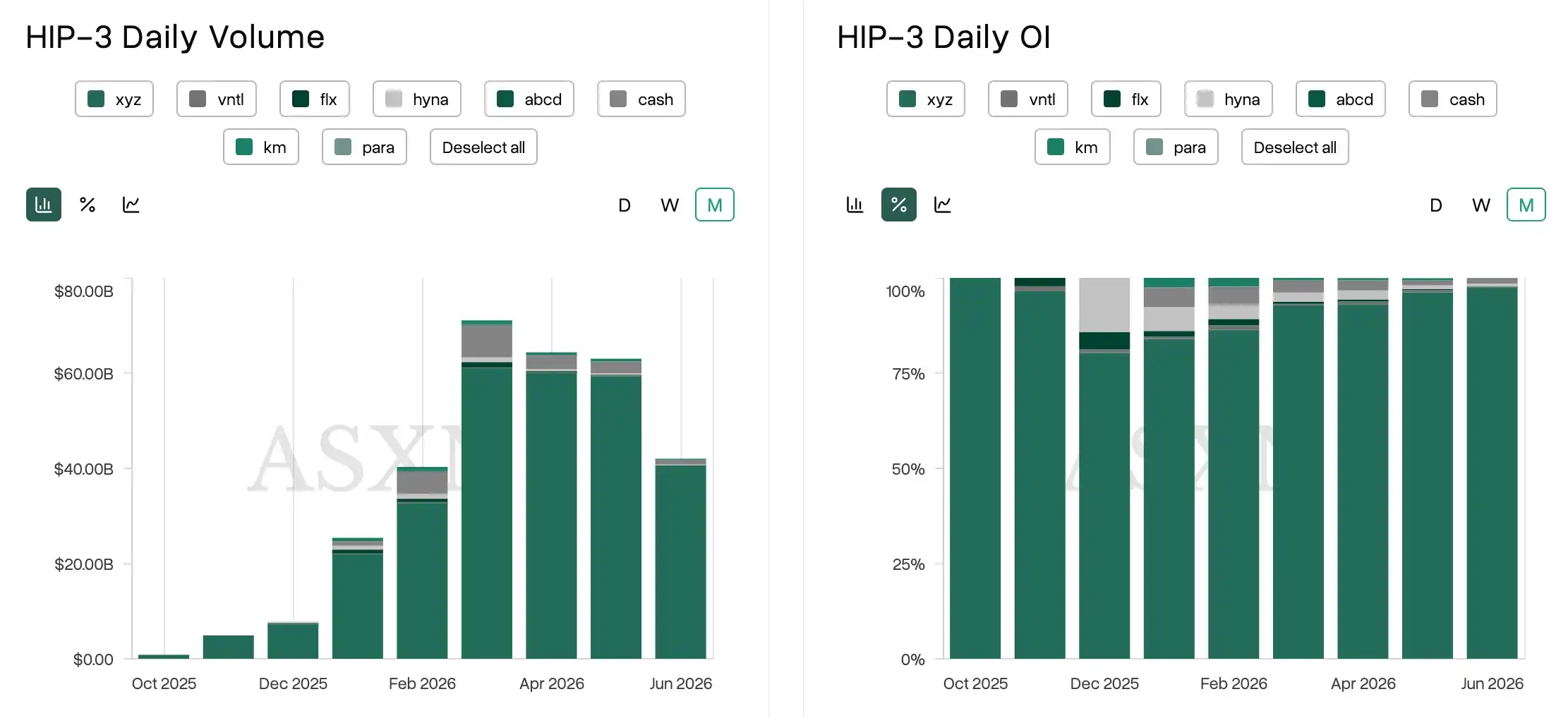

Данные панели управления Hyperscreener показывают, что за последние 24 часа общий объем торгов Perp на платформе Hyperliquid достиг 8,77 млрд долларов, из которых рынок HIP-3 внес около 3,5 млрд долларов, что составляет 39,9% от общего объема торгов. Иными словами, на каждые примерно 10 долларов объема торгов бессрочными контрактами на Hyperliquid приходится почти 4 доллара от HIP-3.

Фактически, с момента запуска в октябре прошлого года совокупный объем торгов HIP-3 за чуть более полугода превысил 3198 млрд долларов, что значительно превысило рыночные ожидания. Однако вместе с масштабом торгов расширялась не процветающая экосистема, а все более очевидный эффект концентрации в руках лидеров, причем Trade.XYZ практически поглотил весь прирост рыночного пирога.

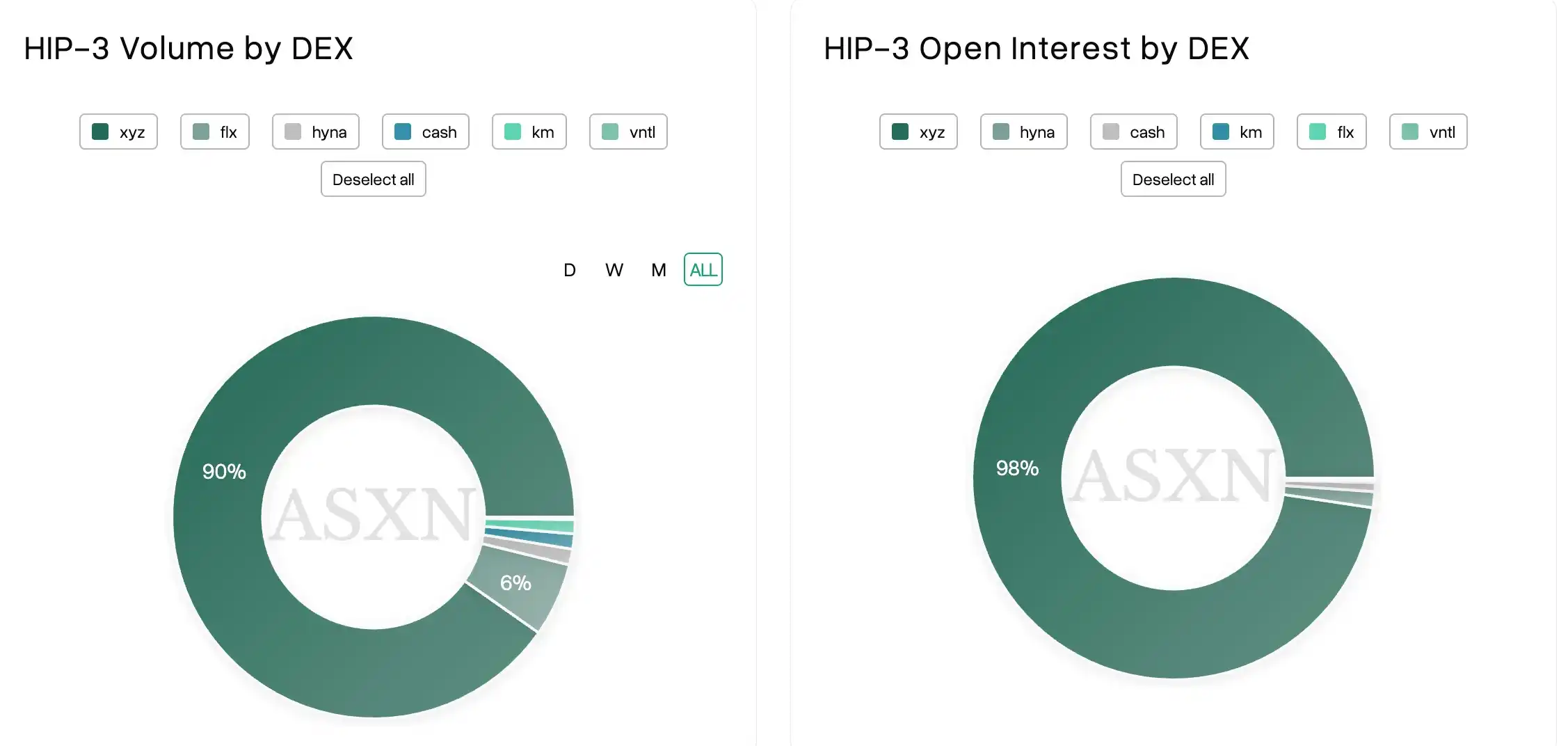

Что касается открытых позиций, данные Hyperscreener показывают, что по состоянию на 16 июня совокупный объем открытых позиций на рынке HIP-3 составил около 29,4 млрд долларов, из которых только Trade.XYZ внес 28,7 млрд долларов, что составляет 97,6% рыночной доли. Для сравнения, доля других проектов, таких как DreamCash, HyENA, Ventuals, Felix и других, в основном составляет менее 1% и едва ли заслуживает внимания.

Измерение объема торгов также подтверждает эту тенденцию. С точки зрения исторического совокупного объема торгов, Trade.XYZ стабильно занимает около 90% рыночной доли, DreamCash занимает второе место с примерно 6%, а остальные проекты вместе борются за менее чем 5% рыночного пространства. Только в июне эффект концентрации усилился: рыночная доля Trade.XYZ выросла до 96,65%, а на остальные 7 рынков, включая Felix Exchange, Ventuals, HyENA, в совокупности приходится лишь 3,35%, причем доля некоторых проектов даже не достигает 0,1%.

Если посмотреть на торговую активность активов, эта разница становится еще более наглядной. Совокупный объем торгов всех активов на HIP-3 в этом месяце составил 11,21 млрд долларов, из которых только основной продукт Trade.XYZ XYZ100 (индекс, отслеживающий 100 ведущих компаний) внес 10,64 млрд долларов, то есть один актив практически обеспечил большую часть торговой активности на всем рынке HIP-3.

Дифференциация пользовательской активности также весьма очевидна. Данные показывают, что в этом месяце Trade.XYZ привлек более 46 000 уникальных торговых адресов для участия в сделках, в то время как на других рынках количество уникальных трейдеров в основном составляет несколько сотен, а на некоторых даже менее ста. С точки частоты торгов, совокупное количество сделок на Trade.XYZ в этом месяце превысило 22,03 миллиона, в то время как на большинстве других рынков количество сделок составляет лишь от десятков тысяч до ста тысяч, что сильно отличается от ведущей платформы.

В некотором смысле, история роста HIP-3 на данном этапе — это практически история роста одной лишь Trade.XYZ.

HIP-3 запускает отборочный турнир, проекты экосистемы один за другим уходят

По мере того, как Trade.XYZ постоянно высасывает рыночную ликвидность, HIP-3 превращается из открытой площадки для инноваций в отборочный турнир, где доминируют ведущие игроки, и новичкам становится все труднее получить свою долю.

В последнее время несколько проектов HIP-3 постепенно закрываются. На прошлой неделе соучредитель протокола кредитования Hyperliquid Felix Чарли опубликовал сообщение, объявив, что HIP-3 DEX и все спотовые рынки под управлением Felix начнут закрываться 19 июня и завершат полный вывод 20 июня, и все трейдеры должны закрыть свои позиции до этого срока. Эта корректировка не затронет кредитование Felix и операции с акциями на спотовом рынке; в будущем проект сосредоточится на ключевых продуктах, и, найдя новые пути роста пользователей, не исключает возвращения в качестве развертывателя HIP-3.

В своем анализе Чарли признал, что, хотя Felix благодаря преимуществу первопроходца на рынках сырой нефти, золота, серебра и других активов создал совокупный объем торгов около 3 млрд долларов и получил значительный доход от комиссий, после того как Trade.XYZ запустил аналогичные рынки с номинацией в USDC, рыночная доля Felix постепенно была превзойдена.

По его мнению, способность Trade.XYZ быстро построить защитный ров заключалась в ключевых факторах: выбор более ликвидного USDC вместо USDH, захват окна первоначального запуска HIP-3, быстрое расширение количества рынков, а также сетевой эффект и маховик ликвидности, созданные ожиданиями эирдропа. Поскольку USDH постепенно уходит в прошлое, продолжение поддержки развертывания HIP-3 уже вряд ли может сформировать конкурентное преимущество, поэтому команда решила свернуть соответствующий бизнес.

Felix не является единичным случаем. Вскоре после этого Ventuals, один из крупнейших участников на Hyperliquid, предлагающий торговлю акциями частных компаний, также объявил о постепенном прекращении операций, и команда присоединится к другой строительной команде в экосистеме Hyperliquid. Платформа постепенно закроет рынки OpenAI, Anthropic, а также товарные, индексные и другие рынки; держатели vHYPE смогут обменять их на HYPE в соотношении 1:1 и получить стейкинг-доход. Ventuals также прекращает программы баллов и рекомендаций и подтверждает, что токен выпущен не будет.

Ventuals раскрыли, что за время работы проекта было привлечено более 500 000 HYPE, объем торгов превысил 650 миллионов долларов, и проект стал одним из самых репрезентативных инновационных приложений в экосистеме HIP-3 Hyperliquid.

Хотя команда публично не объяснила причину закрытия, общепринято считать, что высасывание Trade.XYZ ликвидности популярных активов, а также проблемы с ликвидностью и оценкой, с которыми сталкиваются сами активы Pre-IPO, являются важными причинами окончательного ухода проекта.

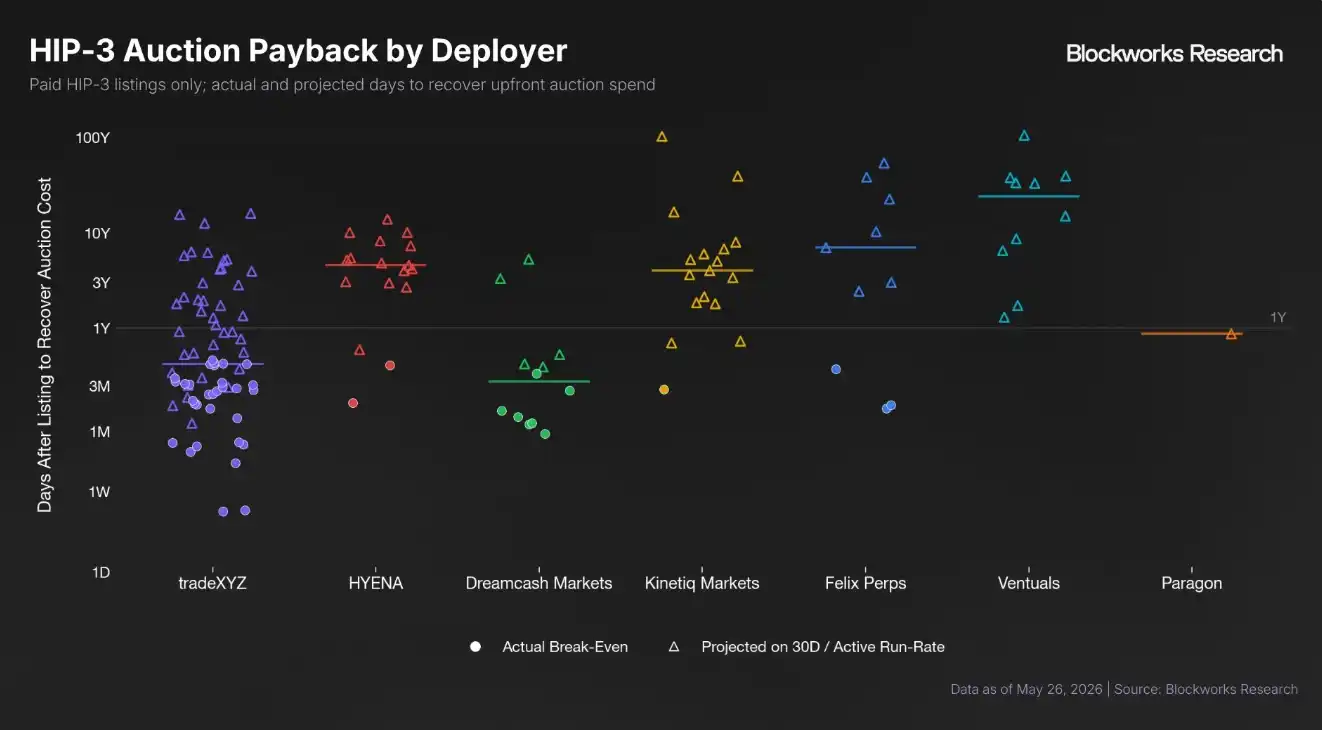

Большинству развертывателей потребуется четыре года, чтобы окупить вложения, давление на экосистему HIP-3 усиливается

Помимо конкурентного давления, вызванного эффектом концентрации, собственный механизм развертывания HIP-3 также еще больше сокращает пространство для выживания новичков.

Согласно правилам HIP-3, любая команда, желающая создать DEX, должна сначала застейкать 500 000 HYPE в качестве гарантийного депозита безопасности. По текущей цене этот капитал составляет около 35,89 миллиона долларов, и после развертывания он должен быть заблокирован как минимум на 183 дня. В то же время только первые 3 актива каждого развертывателя не требуют участия в аукционе; для последующего добавления новых активов необходимо получить право на развертывание через голландский аукцион с минимальной стартовой ценой в 500 HYPE (текущая стоимость составляет около 36 000 долларов, что значительно ниже 1750 HYPE в январе этого года), а HYPE, уплаченные на аукционе, будут непосредственно сожжены протоколом.

Для новых участников, в условиях высокой концентрации ликвидности в руках ведущих игроков, высокие первоначальные инвестиции, постоянно растущие затраты на расширение и длительные сроки окупаемости становятся все более непосильным бременем. Стоит отметить, что в мае этого года Hyperliquid раскрыл, что постепенно снизит порог стейкинга в 500 000 HYPE.

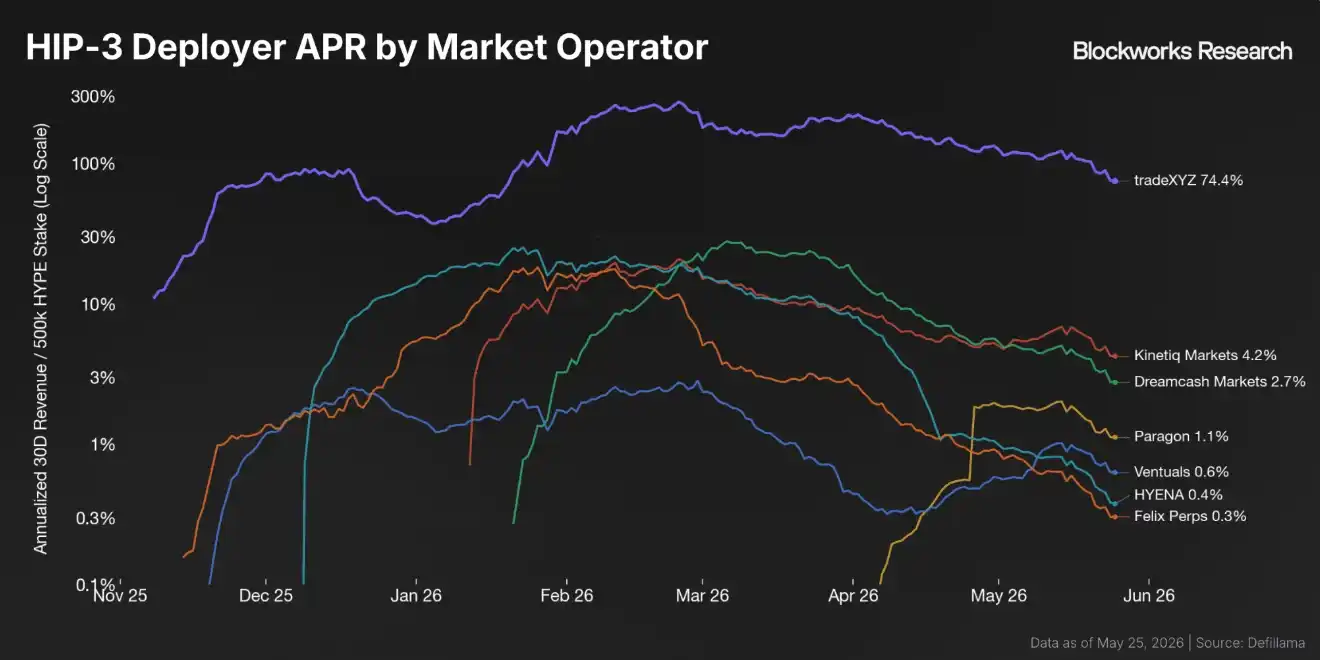

Как сообщил аналитик Blockworks Research Шаунда Девенс, за исключением Trade.XYZ, годовая доходность большинства развертывателей HIP-3 на основе застейканных HYPE близка или даже ниже 1%, а медианный период окупаемости рыночных аукционных затрат составляет 4 года. Для сравнения, Trade.XYZ является явным исключением: его расчетная доходность от застейканных HYPE составляет 74%, а медианный период окупаемости аукционных затрат составляет всего 5 месяцев.

Другими словами, успех Trade.XYZ обусловлен не только самим продуктом, но и постоянно усиливающимся сетевым эффектом. Больше пользователей приносят большую ликвидность, большая ликвидность привлекает больше активов для листинга, а больше качественных активов еще больше укрепляют его рыночные позиции. В то же время, у периферийных развертывателей из-за слишком низкой доходности отсутствует не только мотивация для дальнейшего расширения, но и ослабевает спрос на добавление новых стейков HYPE и участие в рыночных аукционах.

Для Hyperliquid такая ситуация таит в себе определенные риски.

Нельзя отрицать, что Trade.XYZ принес Hyperliquid огромное дополнительное пространство и даже стал самым успешным образцовым примером HIP-3. Однако, если право на листинг большинства популярных активов и ликвидность сосредоточены в руках единственного развертывателя, то конкуренция HIP-3 останется конкуренцией на вершине и не сможет превратиться в открытую и разнообразную экосистемную конкуренцию.

В долгосрочной перспективе это не только сократит пространство для выживания инновационных проектов, но также может запереть Hyperliquid в единственном нарративе бессрочных контрактов. Особенно в условиях усиления конкуренции на рынке Perp DEX, только зависимость от торговли бессрочными контрактами затрудняет построение достаточно богатой экосистемы децентрализованных приложений и устойчивого сетевого эффекта. Стоит отметить, что в настоящее время Hyperliquid через HIP-4 вошел в популярный сейчас рынок прогнозов, пытаясь еще больше расширить свою бизнес-карту.

Чтобы решить текущие проблемы, Шаунда Девенс предложила два механизма оптимизации для повышения устойчивости создания рынков и усиления способности HYPE захватывать стоимость.

Первый — внедрение механизма многоуровневой биржи. Разрешить новым развертывателям запускать HIP-3 DEX с порогом ниже текущих 500 000 HYPE, но с соответствующими ограничениями их полномочий, например, установив более низкий лимит открытых позиций, более низкое кредитное плечо и более строгие правила управления рисками; по мере увеличения развертывателем объема стейкинга HYPE постепенно разблокировать более высокий уровень функций.

Второй — корректировка экономической модели рыночных аукционов HIP-3. Позволить развертывателям получать до 100% дохода от торговых комиссий, пока новый рынок еще не окупил аукционные затраты; или давать приоритет в возврате комиссий развертывателям до тех пор, пока совокупный доход от всего DEX не покроет аукционные затраты, после достижения точки безубыточности восстановить стандартный механизм распределения 50:50 между протоколом и развертывателем.

Для Hyperliquid HIP-3 уже доказал, что децентрализованное создание рынков — это жизнеспособный путь, а успех Trade.XYZ не только подтвердил спрос на продукт, но и стал важным двигателем роста Hyperliquid на данном этапе.

Но по сравнению с зависимостью от одного суперприложения, постоянно высасывающего ликвидность, более устойчивая и здоровая открытая экосистема, возможно, больше нуждается в том, чтобы инноваторы разных этапов и типов могли найти пространство для выживания, позволяя постоянно появляться новым активам, новым игровым механикам и новым бизнес-моделям.