Автор: Цзо Е

Оригинальное название: Соответствие требованиям — это обряд совершеннолетия для теневой экономики

В 2017 году Binance быстро стала мировым лидером благодаря арбитражу регулирования, но в 2025 году более свободная Hyperliquid смогла занять лишь 15% доли Binance. Есть ли у RWA, как источника базовых активов для DeFi, пространство для арбитража регулирования и масштабируемое будущее?

Соответствие требованиям стало главной темой 2026 года: офшорная биржа Binance официально вышла на берег в ADGM ОАЭ, Coinbase одержала две победы с законами о талантах и ясности, и даже восточная держава «принципиально» испытала регулирование RWA.

Мы находимся на четком переломном моменте: блокчейн не заменит интернет, Web3 — это лишь самонадеянная афера, эффект листинга завершился с покупкой Bitcoin Binance, но Hyperliquid активизируется на рынках драгоценных металлов и прогнозов, а токенизация RWA, представленная валютами (стейблкоины), акциями (американские акции), облигациями (казначейские и субстандартные) и фондами (хедж-фонды, активные управления), как никогда актуальна.

В этом контексте соответствие требованиям выходит за рамки простого ритуального действия «получить лицензию маленькой страны, арбитражировать большую», превращаясь в реальную структуру разделения торговли, клиринга и хранения. Когда отрасль преодолеет ограничения масштаба, выгоды регулирования станут прибыльными.

В тишине соответствие требованиям означает не только конец предыдущей эпохи безумного роста, но и гром среди ясного неба — всегда есть пространство для арбитража развития в обмен на масштаб в определенных сегментах.

Давайте начнем с бирж, чтобы заглянуть в экономические соображения за пределами соответствия.

Цивилизованный Уолл-стрит, безумные варвары

Варварские завоеватели, согласно вечному историческому закону, сами покоряются более высокой цивилизации покоренных ими народов.

В 2022 году FTX рухнул с драматическим размахом, и Уолл-стрит также задумалась о захваве сегмента бирж. Citadel Securities, Fidelity и Charles Schwab объединились, чтобы запустить EDX Markets в Сингапуре, работая в рамках регуляторных норм MAS Сингапура по принципу разделения торговли и хранения.

Пока SEC под руководством Гэри Генслера преследовала Binance, Coinbase и Kraken могли лишь отсиживаться на американском спотовом рынке, не решаясь выходить на рынки фьючерсов, опционов и других сложных инструментов. Тогда рынок также возлагал большие надежды на EDX Markets.

Если бы не unforeseen circumstances, мы должны были бы стать свидетелями падения Binance, как BitMEX после 12 марта 2020 года. Но история не повторяется — настоящим победителем стала Hyperliquid. Ухудшившаяся Binance и застрявшая на американском рынке Coinbase не стали главными героями следующего акта.

Чтобы понять опыт успешных, нужно усвоить уроки проигравших.

После основания в 2017 году Binance сделала как минимум две правильные вещи:

-

Активно выходя на зарубежные рынки, продолжая принимать пользователей из материкового Китая, объем торгов и пользовательская база действовали как качели;

-

Запуск IEO (первичного предложения на бирже) в 2019 году, создав реальный эффект богатства до DeFi Summer.

После запрета 4 сентября предоставление торговых услуг пользователям из материкового Китая оказалось в «серой зоне». Третий пункт правил напрямую касался торговых платформ, требуя от них не предоставлять услуги котировок, сопоставления и клиринга. Если ссылаться на ответ Ии Вэньдоу (He Yi) на вопрос Кэти Вуд (Cathie Wood), то Binance ответила бы, что «не предоставляет услуги пользователям из материкового Китая».

С 2017 по 2019 год Binance укрепила свои позиции как ведущая мировая офшорная биржа. С 2020 по 2022 год Binance заполнила рынок фьючерсов после BitMEX. С 2022 по 2024 год Binance монополизировала мировой рынок альткоинов, где эффект листинга был эквивалентен эффекту листинга на Binance.

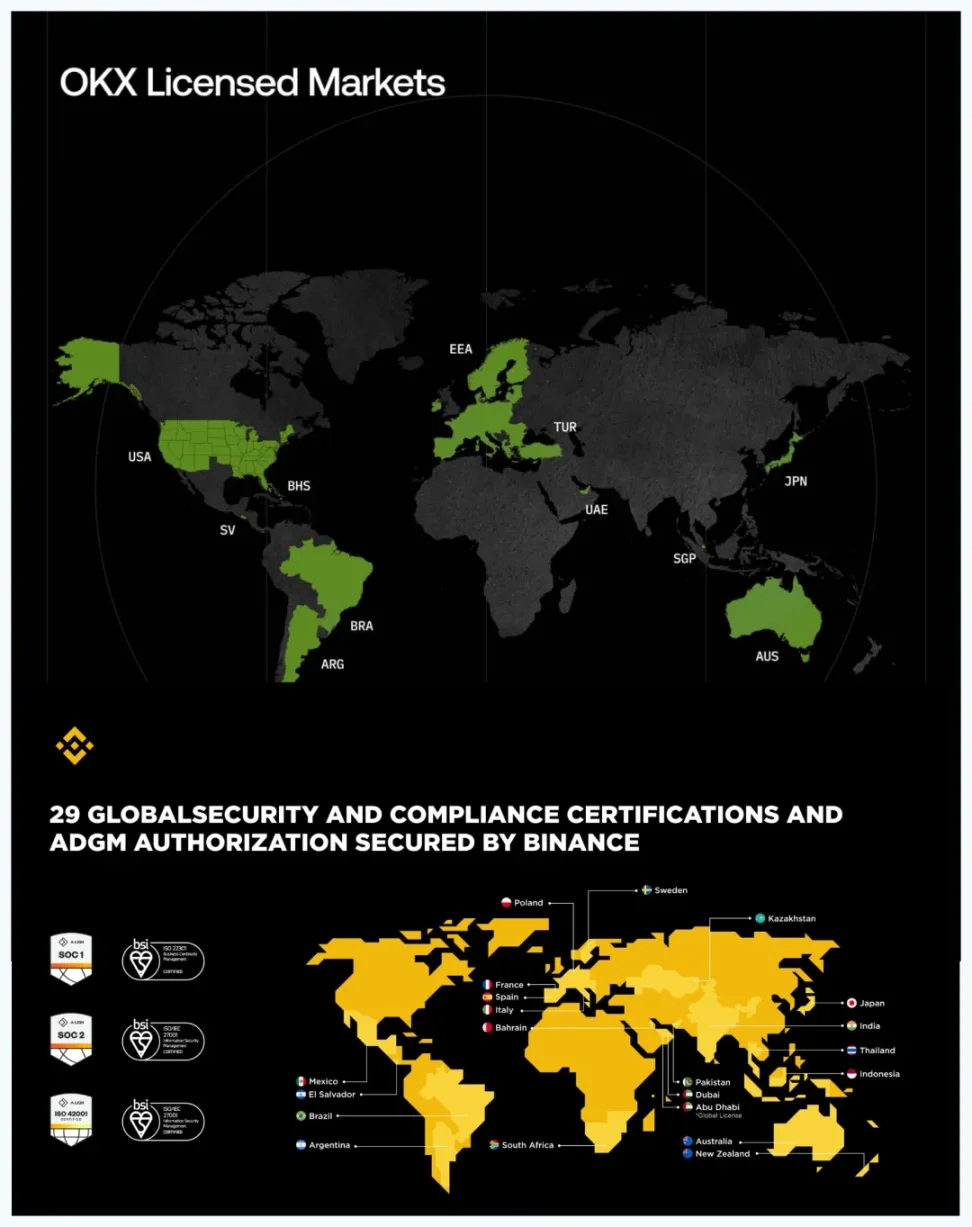

В 2025 году Binance официально вошла в регуляторное поле ADGM Абу-Даби (ОАЭ), разделив себя на три субъекта: торговлю, клиринг и внебиржевые операции, но при этом сохранила свой характерный арбитраж.

Особенно то, что соответствие требованиям не помешало листинговой группе Binance добавлять мемкоины. Кроме того, ADGM и вся финансовая система ОАЭ просто не обладают возможностями для регулирования такого гиганта, как Binance. Достаточно вспомнить беспомощность Багамских островов перед глобальной платформой FTX.

Подпись к изображению: «Сдать госэкзамен», чтобы выйти на берег. Источник изображения: @binance @okx

Coinbase была самой соответствующей требованиям после краха FTX, но это соответствие стало результатом продолжающейся перестройки SEC, CFTC и OCC при администрации Трампа, которая требовала от них принятия более дружественных к криптовалюте регуляторных мер.

В целом, SEC отвечает за определение, является ли токен ценной бумагой, CFTC регулирует торговлю деривативами, OCC отвечает за банковские лицензии для оказания услуг хранения. В США нет лицензии «криптобиржи» подобной ADGM, есть только регуляторные рамки по типам деятельности.

Подпись к изображению: Прогресс регулирования. Источник изображения: @zuoyeweb3

Создание этой регуляторной структуры все еще продолжается, но можно с уверенностью сказать, что Coinbase сформирует американские регуляторные рамки, охватывающие листинг (спот, фьючерсы), торговлю (спот, фьючерсы), хранение (розница, институты), клиринг/расчеты (фиат, крипто), аудит (технологии, активы)/страхование (фиат, крипто) по всем направлениям.

Лицензирование Binance в рамках ADGM и лицензирование Coinbase в США — это совершенно разные концепции. Лицензирование последней фактически подпадает под юрисдикцию регуляторов.

Регулирование заключается в установлении четких правил, а не в защите интересов мелких инвесторов. Например, институциональные клиенты услуг хранения Coinbase пользуются защитой от банкротства, соответствующее юридическое лицо — Coinbase Custody Trust Company.

Однако средства, внесенные обычными розничными пользователями на Coinbase, относятся к юридическому лицу Coinbase Inc. Если это фиат, то они могут быть защищены FDIC-страхованием вкладов соответствующего банка, но криптоактивы, скорее всего, повторили бы судьбу FTX.

Например, покупатели токена FTT FTX были признаны владельцами акций и не получили строгой защиты при предъявлении претензий. С Coinbase ситуация аналогична, единственная хорошая новость заключается в том, что Coinbase не столкнулась с кризисом изъятия средств.

Hyperliquid «безлицензионно» выходит в сферу RWA

Прогресс человечества перестанет быть похожим на ужасного языческого идола, который может пить сладкое вино только из чаш, сделанных из голов убитых.

Арбитраж регулирования все еще существует. В сфере торговли криптоактивами американский собрат EDX, Hyperliquid, также начал в Сингапуре и отвоевывает глобальную долю рынка у Binance и американскую долю у Coinbase.

Это можно назвать «арбитражем второго порядка»: Binance арбитражирует глобальное регулирование, Hyperliquid арбитражирует Binance.

Подпись к изображению: CEX и DEX трудно отличить. Источник изображения: @LorisTools

Hyperliquid блокирует американские IP-адреса, но эта блокировка не имеет практического эффекта. Для сравнения: американские пользователи практически не могут открыть счет на глобальной платформе Binance, им доступен только Binance US.

Coinbase только начала разрешать американским пользователям работать с фьючерсами, но ее объемы операций практически незаметны. Таким образом, в странном пространстве Hyperliquid захватила часть пользователей из Европы и Америки, не охваченных Binance и Coinbase, для ведения бизнеса с деривативами.

Но важно отметить, что арбитраж Hyperliquid не может повторить чудо роста Binance и не может, как Coinbase, занять соответсвующий требованиям американский рынок, вероятно, сможет занять лишь около 15% доли рынка Binance.

По мере того как Hyperliquid активизируется на нетрадиционных рынках, таких как драгоценные металлы и прогнозные рынки, ее влияние на глобальные финансовые рынки постепенно усиливается. Если США могут регулировать Binance и Tornado Cash, то действия против Hyperliquid также не встретят сопротивления со стороны Сингапура.

В конечном счете, большинство моделей «теневой экономики» не могут выйти на уровень масштабирования. Возьмем, к примеру, USDT: его резервы эмиссии и блокировка оборота становятся все строже. Атака хакеров на Bybit, оставивших USDT в покое, и заморозка черного USDT после дела Huiwang — явное тому доказательство.

-

Huiwang может поддерживать всю теневую экономику Камбоджи и даже Юго-Восточной Азии, но Камбоджа не может позволить себе цену попадания в «серый список» отмывания денег FATF.

-

Binance может поддерживать экономику на цепи BNB, ориентированную на альткоины, но эффект сжатия между Китаем и США не позволяет Binance получить доступ к более качественным торгуемым активам.

По сути, это преимущество США с низкими затратами на регулирование. Экономические санкции США вовне основаны не на долларе и армии. США — это крупнейший в мире единый потребительский рынок и главный финансовый рынок. Как только Камбоджа и Binance будут отрезаны от связей с США, их участь станет похожей на северокорейскую.

Вот почему Binance заплатила высокую цену за соответствие требованиям, и вот почему соответствие требованиям Hyperliquid — лишь вопрос времени.

Теперь обсудим смежный вопрос: может ли RWA повторить траекторию сегмента торговли криптоактивами, то есть сохранить себя в рамках арбитража регулирования и развить объем операций до уровня, соответствующего регуляторным рамкам.

Это основано на двойной предпосылке: Hyperliquid в сфере торговли криптоактивами почти наверняка не превзойдет Binance, а по уровню соответствия требованиям почти наверняка не превзойдет Coinbase.

Если оглянуться на 2017 год, сам CZ, вероятно, не верил, что CEX — это будущее. Оглядываясь назад, почтовые марки/монеты/банкноты, P2P, O2O, ofo были мимолетной модой. Оглядываясь вперед, майнинг DeFi, NFT, GameFi, SocialFi закончились ничем.

Поэтому Binance и BNB следует понимать как проекты, их ореол постоянно продлевался эффектом богатства. Все должно было закончиться быстро, как и множество финансовых пузырей.

Но под воздействием сетевого эффекта сетевой эффект торговли освободился от оков криптоактивов и вошел во все финансовые сферы, таким образом встретившись с RWA в широком смысле. Доходность стейблкоинов бросает вызов CBDC, секьюритизация на основе активов рано или поздно также будет токенизирована.

Например, эти новые регуляторные указания восточной державы по своей сути являются溢出ением американского воздействия на финансовую сферу, которое peculiar образом перепишет ончейн-финансы.

Подпись к изображению: Цветы, распустившиеся за стеной, благоухают и за ее пределами.

Интерпретация новых регуляторных мер восточной державы, данная Caixin, делит их на четыре категории: внешний долг, акции, секьюритизация активов и прочее. Но, на мой взгляд, единственно значимым является切入点 токенизации ценных бумаг, соответствующий направлению реформы «секьюритизации всех активов». В связи с этим:

-

Четко определён надзорный орган — CSRC (Комиссия по ценным бумагам и фьючерсам).

-

Требуется утверждение CSRC для выпуска.

-

Разрешён только выпуск изнутри страны вовне.

Более того, настоящее руководство по токенизации ценных бумаг четко указывает, что права и доходы должны соответствовать требованиям. Это соответствует эволюционному процессу, поощряемому SEC для нативной «токенизации акций». Ситуация с офшорными стейблкоинами в юанях, внешним долгом и фондами более специфична.

-

Бизнес офшорных стейблкоинов в юанях всегда существовал, им занимался и эмитент USDT Tether, но из-за отсутствия практического применения объёмы операций очень малы.

-

Выпуск облигаций за рубежом и вывод фондов на блокчейн уже фактически осуществляются, они полностью изолированы от внутренних активов и выпускаются для зарубежных клиентов, и не имеют отношения к настоящему руководству.

Настоящее регулирование касается зарубежного выпуска внутренних активов, по сути подчеркивая эту изоляцию: зарубежное принадлежит зарубежному, внутреннее — внутреннему. Только когда они пересекаются, необходимо входить в регуляторный процесс.

В текущей сфере RWA Китай и США уже фактически ведут раздел сфер влияния. Это переливание ликвидности в ончейн достаточно, чтобы переписать текущую финансовую格局.

Заключение

Судьба отрасли, конечно, зависит от собственной борьбы, но также необходимо учитывать течение истории.

Возможно, сам CZ не верил, что CEX — это будущее, и даже Bitcoin был лишь этапом новой формы финансовой пирамиды, который быстро станет историческим термином, исчезнувшим, как P2P, кредиты до зарплаты (payday loans).

Но никто не ожидал, что CEX доживут до 2026 года. Hyperliquid движется к новым формам, таким как драгоценные металлы и прогнозные рынки, но все еще не перевернула (flip) Binance.

Если Hyperliquid объединится с RWA, на этот раз сможет ли она дойти до другого берега?

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 в TG:https://t.me/BitPushCommunity

Подписка比推 в TG: https://t.me/bitpush