Статья переведена: Block unicorn

Несколько месяцев назад тесть моего сына, проживающий в штате Нью-Йорк, перевел своей семье в Великобритании крупную для него сумму денег. Однако деньги не поступили вовремя. Что еще хуже, невозможно было отследить, куда они делись. Его банк связался с используемым банком-посредником, но ему сообщили, что банк-получатель в Великобритании — один из крупнейших банков страны — отказывается отвечать на любые запросы. Я спросил коллег, что могло произойти, и они сказали, что это может быть связано с отмыванием денег. Тем временем мой тесть был в крайнем беспокойстве. Два месяца спустя деньги внезапно появились на его счете. Он так и не узнал, что происходило в течение этого времени.

Эта ситуация кардинально отличается от моего предыдущего опыта переводов между Великобританией и ЕС. На другом берегу Атлантики переводы всегда надежны и быстры. Возможно, это одна из причин, почему американцы охотно принимают «стейблкоины» в качестве альтернативы банковской системе. Дэниел Дэвис (Daniel Davies) указал еще две причины: во-первых, относительно высокие затраты на платежи по кредитным картам в США (примерно в пять раз выше, чем в Европе!), и, во-вторых, непомерно высокие комиссии за международные переводы. Оба фактора отражают неспособность США эффективно регулировать могущественные олигополии.

Джиллиан Тетт (Gillian Tett) из Financial Times в своей статье прошлого месяца предложила еще один мотив приветливого отношения администрации Трампа к стейблкоинам. Министр финансов Скотт Бессент (Scott Bessent) сталкивается с дилеммой: США необходимо, чтобы весь мир держал огромные объемы казначейских облигаций США по низким процентным ставкам. Она отмечает, что одним из решений является широкое распространение стейблкоинов, номинированных в долларах, с акцентом не на внутренний рынок, а на глобальный. Как отмечает Тетт, это выгодно правительству США.

Однако ни одно из этого не является оправданной причиной для приветствия долларовых стейблкоинов. Как заявляет Элен Рей (Hélène Rey) из Лондонской школы бизнеса, «для остального мира, включая Европу, широкое принятие долларовых стейблкоинов для платежей эквивалентно приватизации сеньоража глобальными участниками». Это станет еще одним хищническим шагом сверхдержавы. Более разумным выбором было бы, если бы США могли перейти на платежные системы с более низкими затратами и сократить расточительные государственные расходы. Но ни то, ни другое маловероятно.

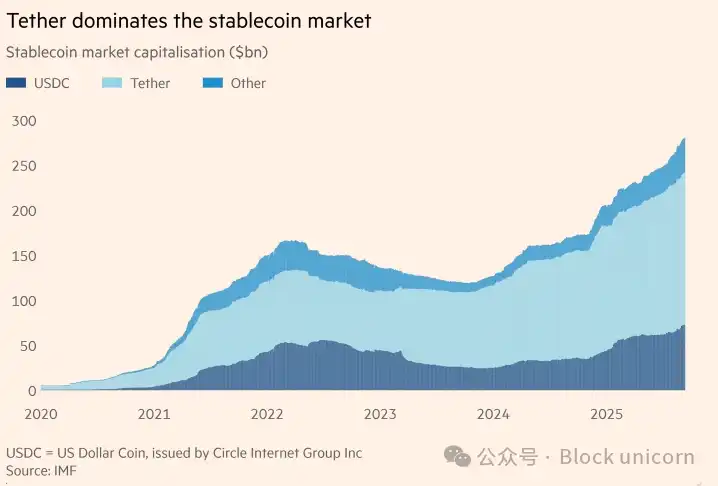

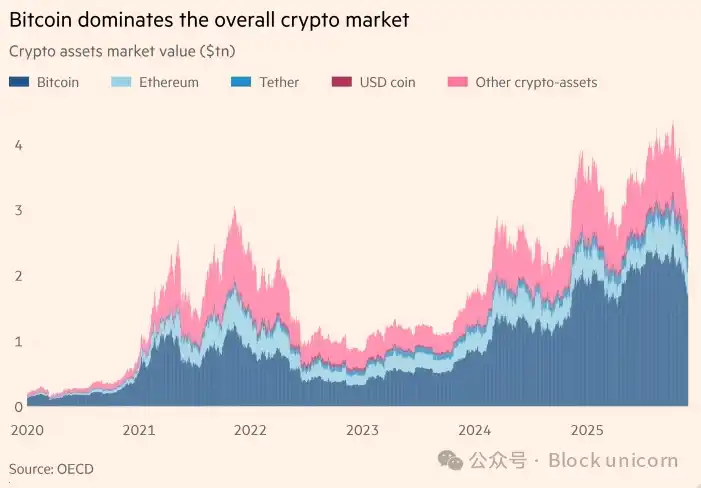

В итоге, стейблкоины — рекламируемые как цифровая альтернатива фиатным деньгам (особенно доллару) —似乎拥有光明的前景。正如泰特(Tett)所指出的,“渣打银行等机构预测,到 2028 年,稳定币行业的规模将从 2800 亿美元增长到 2 万亿美元”。

稳定币的未来或许确实光明。但除了发行方、各类犯罪分子和美国财政部之外,其他人是否也应该欢迎它呢?答案是否定的。

没错,稳定币比比特币之类的货币要稳定得多。但与现金美元或银行存款相比,它们所谓的“稳定性”很可能只是个“骗局”。

国际货币基金组织(IMF)、经合组织(OECD)和国际清算银行(BIS)都对此表示严重关切。有趣的是,BIS 对“代币化”的概念表示欢迎:他们认为,“通过将代币化的中央银行储备、商业银行资金和金融资产整合到同一平台,统一的账本可以充分发挥代币化的优势。”

然而,BIS 也担心稳定币无法通过“单一性、弹性和完整性这三大关键考验”。这意味着什么?单一性是指特定货币的所有形式在任何时候都必须能够以等值相互兑换。这是货币信任的基础。弹性是指能够顺畅地进行各种规模的支付。完整性是指能够遏制金融犯罪和其他非法活动。中央银行和其他监管机构在这一切中都扮演着核心角色。

目前的稳定币远未达到这些要求:它们不透明,容易被犯罪分子利用,而且价值充满不确定性。上个月,标普全球评级将 Tether 的 USDT(最重要的美元稳定币)评级下调至“弱”。这并非值得信赖的货币。私人货币在危机中往往表现不佳,稳定币很可能也难逃此劫。

假设美国打算推广监管宽松的稳定币,部分原因是为了巩固美元的主导地位,从而为其巨额财政赤字融资。那么其他国家应该怎么做?答案是尽最大努力保护自己。对于欧洲国家而言尤其如此。毕竟,美国的新国家安全战略已经明确表明了其对民主欧洲的公开敌意。

因此,欧洲各国需要考虑如何在本国货币中引入比美国目前可能推出的稳定币更透明、监管更完善、更安全的稳定币。英格兰银行的做法似乎堪称明智之举:就在上个月,它提出了“针对系统性英镑稳定币的拟议监管制度”,并指出“使用受监管的稳定币可以带来更快、更便宜的零售和批发支付,并增强其功能性,无论是在国内还是跨境支付”。这似乎是目前最佳的起点。

如今掌权的美国人似乎非常热衷于大型科技公司那句“快速行动,打破常规”的信条。就货币而言,这可能会带来灾难性的后果。诚然,我们有理由利用新技术来创建更快、更可靠、更安全的货币和支付系统。美国当然需要这样的系统。但是,一个做出虚假稳定承诺、助长不负责任的财政政策、并为犯罪和腐败打开方便之门的系统,绝非世界所需要的。我们应该抵制它。