Автор: Haseeb

Перевод: Jia Huan, ChainCatcher

@SemiAnalysis_ недавно обнаружил невероятный феномен в экономике подписки на ИИ-программирование. Если полностью использовать выделенные лимиты, фактическая плата за использование оказывается в 20–70 раз дешевле, чем покупка токенов через API.

Многие, увидев это, говорят: «О боже, посмотрите, сколько крупные компании субсидируют на токенах, пузырь скоро лопнет».

Такая реакция ошибочна. Крупные компании по ИИ готовы предлагать такие щедрые тарифы по естественной причине: большинство пользователей крайне редко достигают лимита. Этот продукт похож на абонемент в спортзал: квоты щедры, потому что подавляющее большинство людей ими почти не пользуются.

Но я долго размышлял над этим, и тут действительно есть нечто странное.

Мы не знаем фактической общей рентабельности их подписок, но, по оценкам SemiAnalysis, тарифный план Anthropic Max 5x выходит в ноль только при средней загрузке в 20%. 20% загрузки, вероятно, даже завышенная оценка, особенно в организациях, где у всех (включая непрограммистов) есть подписка, но они используют её лишь изредка. Большинство организаций, которые я знаю, включая Dragonfly, щедро раздают подписки Claude Code и поощряют не-программистов их пробовать.

Но о чём SemiAnalysis не углубился, так это о том, что это чисто феномен малого бизнеса. Крупным предприятиям недоступна такая модель подписочного ценообразования.

Вот почему: при достижении 150+ пользователей вы вынуждены покинуть подписочную модель, называемую «Командной» (Team). Вы должны перейти на «Корпоративную» (Enterprise) версию, цена которой составляет базовые 20 долларов за место плюс плата за API в зависимости от фактического потребления токенов. Предприятия могут платить только линейно по стоимости токенов, и SemiAnalysis оценивает валовую прибыль API-токенов примерно в 75%. Это огромное повышение цены, которое происходит внезапно при достижении рубежа в 150 человек.

Поэтому, если вы являетесь малым бизнесом, стартапом (или индивидуальным пользователем), ваше восприятие расходов на ИИ искажено. Ваше ценообразование на токены очень льготное, и Anthropic, возможно, зарабатывает на вас очень низкую или даже отрицательную маржинальность.

Вам может быть интересно, почему Microsoft и Uber так волнуются из-за расходов на токены и говорят о «токен-майнинге». Всё дело в этом. Их структурные затраты на каждый токен значительно выше, чем у стартапов и частных лиц.

Но Anthropic всё равно! Для B2B-компании выжимать максимум из мелких компаний или частных лиц не имеет большого смысла. Посмотрите на такие компании, как Datadog или Cloudflare, 80–90% их доходов поступает от крупных контрактов (ежегодный регулярный доход более 100 тысяч долларов). Зарабатывание нулевой прибыли на «длинном хвосте» клиентов — это просто стоимость привлечения клиентов.

Это классическая логика B2B-продаж.

Но на ту же ситуацию можно взглянуть иначе: через призму налоговой политики.

Потому что, если токены заменяют рабочую силу, то валовая прибыль, которую OpenAI и Anthropic получают на токенах, фактически является налогом на ИИ-рабочую силу.

Рассмотрение ценообразования на токены под таким углом приводит к двум основным последствиям.

Ценообразование на токены как налоговая политика

Предположим, что оценки маржинальности в статье SemiAnalysis верны: подписки безубыточны, валовая маржа API для крупных предприятий составляет 75%. Первая реакция — назвать это 75%-ным налогом на ИИ-рабочую силу для крупных организаций и 0%-ным налогом для стартапов.

Стандартный налоговый анализ скажет, что это препятствует использованию ИИ-рабочей силы внутри крупных компаний, побуждая на марже сохранять больше человеческого труда и меньше автоматизировать. (Очевидно, это также стимулирует использование более мелких или открытых моделей, но чистая мотивация есть для обоих. Помните, мы говорим о маржинальных изменениях.)

Однако сильнее всего поведение определяют не средние налоговые ставки. В налоговой политике никогда. Нас действительно волнуют предельные налоговые ставки.

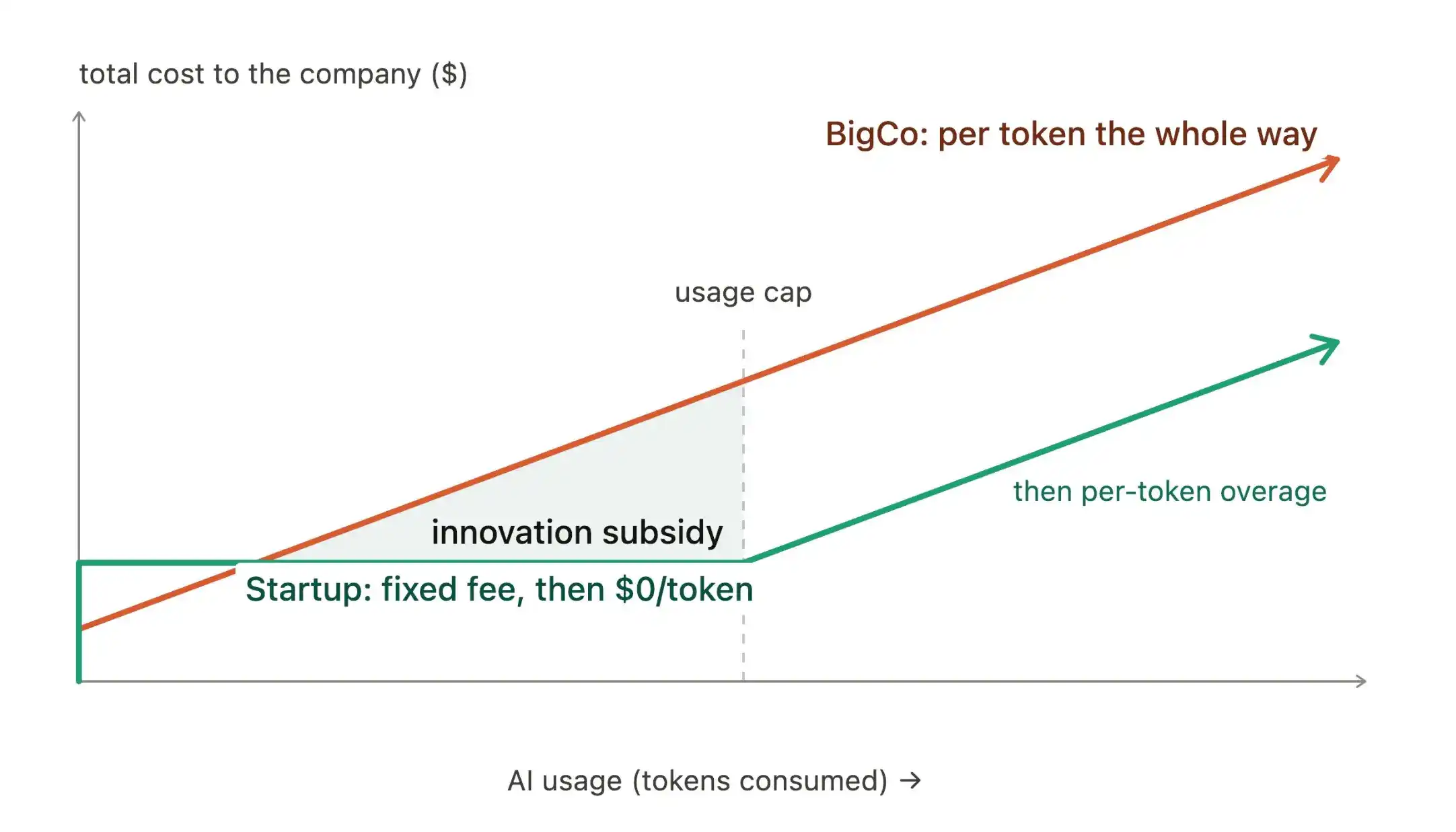

Для стартапов с фиксированной ценой подписки предельная цена следующего токена равна нулю, пока не достигнут лимит. А нулевая предельная цена — это максимальное искажение, которое может создать политика.

Для стартапов модель подписки по сути является субсидией на инновации. Наиболее доминирующим мотивом становится придумывать, как максимально эффективно израсходовать весь бюджет на токены. Это означает запуск циклов Ralph, заполнение экрана сессиями Claude Code, планирование работы целых групп агентов одновременно.

До достижения лимита исследование бесплатно. Поэтому стартапы фактически соревнуются, кто выжмет последнюю каплю ценности из подписки, пытаясь перепроизвести конкурентов. Парадоксально, что чем больше используется, тем ниже средняя цена за токен. Каждый стартап хочет стать тем, на ком Anthropic больше всего теряет на подписке.

У крупных предприятий стимулы противоположные. Если у вас более 150 мест, каждый токен в исследовании оплачивается по полной наценке (плюс 75%-ная надбавка!), поэтому их наказание за каждый шаг на переднем крае исследований растёт линейно.

Крупные предприятия всё равно автоматизируют очевидные массовые задачи, но маржинальная, экспериментальная, рискованная автоматизация никогда не будет раскрыта, потому что стоимость её обнаружения слишком высока. Эта налоговая структура в конечном итоге побуждает их сохранять больше человеческого труда и поддерживать существующую организационную структуру.

Это полная противоположность Японии. Из-за сокращения населения Япония сталкивается с огромным дефицитом рабочей силы. Исторически это означало, что Япония стремится к высокой автоматизации, потому что высокие затраты на рабочую силу стимулировали её. Вот почему в японских ресторанах, на заводах, в отелях, больницах есть роботы.

Но, как ни странно, крупные предприятия оказываются в противоположной ловушке: если им приходится платить очень высокий налог за использование ИИ, это ослабляет стимулы к автоматизации и усиливает мотивацию сохранять существующих сотрудников (особенно если в этот период заработная плата стагнирует).

Куда же в этой модели уходит замещение рабочей силы?

Все смотрят на крупные компании, ожидая волны увольнений из-за ИИ. Но при 75%-ном налоге слишком агрессивная замена своих сотрудников ИИ может быть просто нерентабельной — бюджет на токены взлетит до небес.

Но это не значит, что замещения не произойдёт. Оно просто примет другую форму.

Когда крупные предприятия теряют долю рынка в пользу ИИ-нативных стартапов с чрезвычайно низкими совокупными затратами на рабочую силу, падение их доходов и акций вызывает увольнения. Но те рабочие места, которые исчезают, никогда не появятся снова в компаниях-победителях. Чистый эффект сокращения тот же, этот пробел в занятости просто перемещается в другую часть экономики с более низкой налоговой ставкой.

Вот почему «ИИ-отмывание» (объяснение обычных увольнений якобы новообретённой эффективностью ИИ) может быть не временным явлением. Под ИИ-отмыванием подразумевается, когда компания приписывает увольнения эффективности ИИ, хотя на самом деле просто маскирует обычную слабость бизнеса.

Многие думают, что это всего лишь временное явление в текущем цикле хайпа вокруг ИИ. Но, хотя все готовы увидеть, как крупные предприятия действительно проводят увольнения из-за ИИ и «замещают рабочие места» ИИ, такого, возможно, никогда не произойдёт в широких масштабах.

Замещение рабочей силы может развернуться по-другому: стартапы побеждают крупные компании, крупные компании до самого конца маскируют спад под видом ИИ, а стартапы никогда не воссоздадут эти старые рабочие места. Замещение рабочих мест всё равно произойдёт, просто не там, где все смотрят.

Это первое следствие этой модели. Но есть и второе, более странное.

150-человечный обрыв

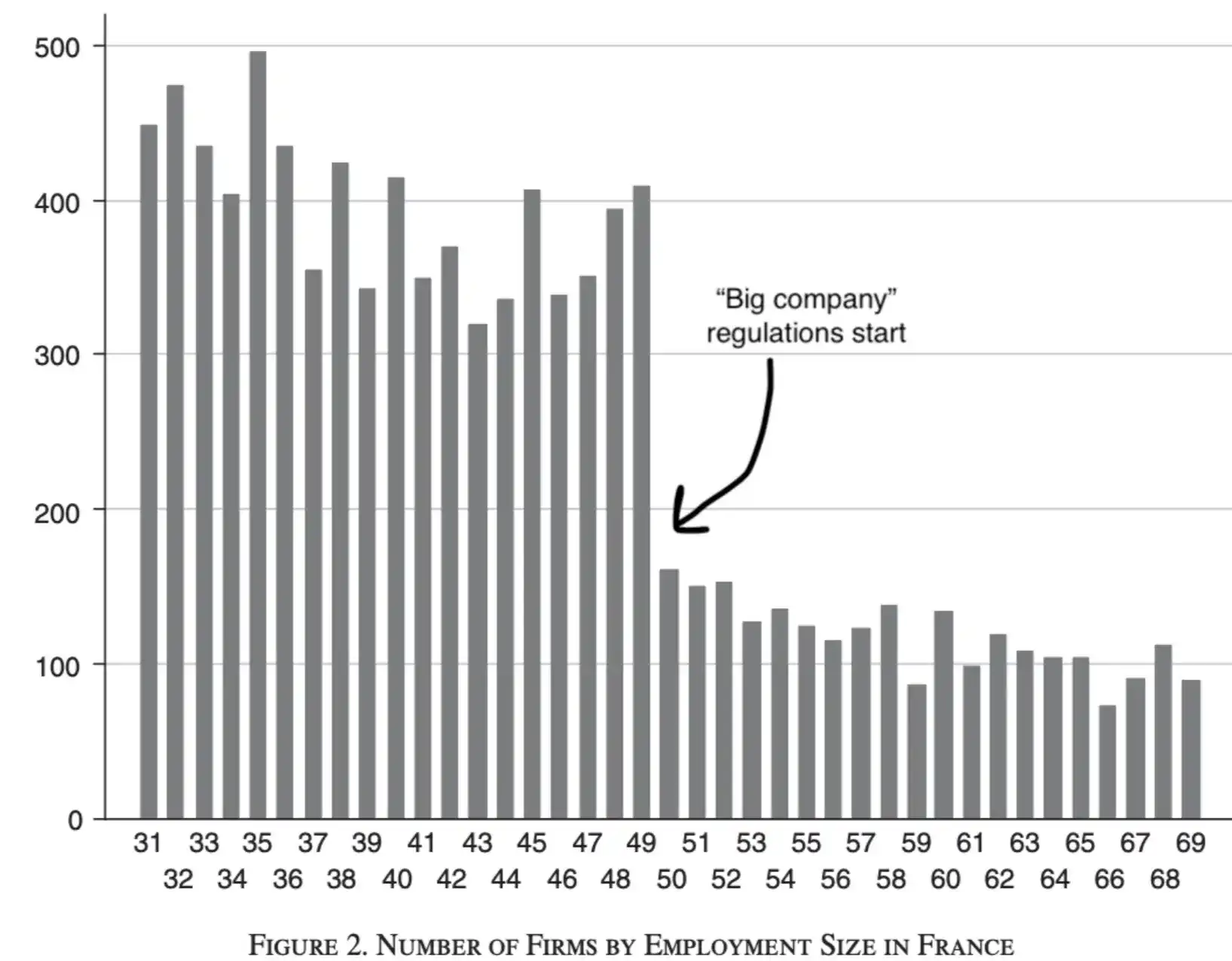

Под «регуляторным скачком» (Notch) понимается нормативная граница, которая вызывает резкое изменение поведения. Например: стандарт полной занятости в 30 часов в неделю привёл к появлению множества рабочих мест с продолжительностью ровно 29 часов в неделю.

Известно, что во Франции действуют чрезвычайно строгие трудовые нормы, которые вступают в силу, когда в компании 50 сотрудников (комитеты сотрудников, обязательное распределение прибыли, защита от увольнений), в то время как малые компании освобождены. Это даёт работодателям огромный стимул изо всех сил стараться сохранить размер ниже 50 человек.

Источник: Garicano, Luis, Claire Lelarge, и John Van Reenen, 2016, «Фирменные искажения размера и распределение производительности: свидетельства из Франции».

Проводя аналогию с ИИ: компании, создающие большие модели, устанавливают налоговый порог, наказывая компании с более чем 150 местами. Это означает, что вы должны оставаться маленькими, чтобы сохранить прекрасную субсидированную подписную цену, которая облагает токены налогом примерно в 0% (или даже отрицательным), а не в 75%.

Это может породить совершенно новую философию управления компаниями. Стартапы будут всё больше одержимы решением всего с помощью агентов: команды будут меньше, увольнения — чаще, больше аутсорсинга, всё, что угодно, чтобы свести к минимуму части бизнеса, требующие людей.

Не потому, что это «оптимальная» степень автоматизации, а потому, что стимулы толкают их именно к этому. Если волшебное число — 149, то каждое место имеет решающее значение, нельзя тратить ни одного человека за пределами жизненно важных узлов компании.

Этот разрыв могут считать «управлением нового поколения с приоритетом ИИ» в таких местах, как Гарвардская школа бизнеса. Но, если понимать правильно, это просто рациональная реакция на корпоративную модель ценообразования.

Это может звучать преувеличением. Но разницу в поведении между организациями уже можно заметить. Поговорите с разработчиками в крупных предприятиях: они экономно считают токены и всё больше нервничают из-за сокращений бюджета на токены руководством. Разработчики же в стартапах безудержно наращивают использование (токенмаксинг), запускают по ночам целые стаи агентов, чтобы утром посмотреть логи. Я ожидаю, что эта тенденция ускорится.

Никто не проектировал это намеренно. Ни один комитет не принимал решения о субсидировании инноваций для стартапов и налогообложении устоявшихся предприятий. Всё это напрямую вытекает из проверенных временем традиционных стратегий корпоративного ценообразования.

Но так всегда было с налоговым кодексом: куча побочных правил, которые в конечном итоге определяют, какие компании можно построить и как эти компании искажают себя, чтобы минимизировать налоговое бремя.

Вы можете возразить, что это временно, и компании, создающие большие модели, в конечном итоге перейдут на учётное ценообразование для всех. Github Copilot уже совершил этот переход. Возможно, так и будет. Но до того, как ценообразование вернётся к норме, компании на 149 человек и эта новая школа управления с приоритетом ИИ могут уже взорваться, захватить большую долю рынка и написать сценарий для следующего поколения стартапов.

Налоговая политика имеет решающее значение. Вся концепция «гиг-экономики» существует благодаря правовой границе между W-2 (штатный сотрудник) и 1099 (независимый подрядчик). По мере того как всё больше рабочей силы поглощается ИИ, ценообразование на токены может стать самой влиятельной налоговой политикой следующего десятилетия. Однако за него никогда не будут голосовать.

(Так что не удивляйтесь, если в следующем цикле самые быстрорастущие компании будут заметно застревать на рубеже в 149 мест.)