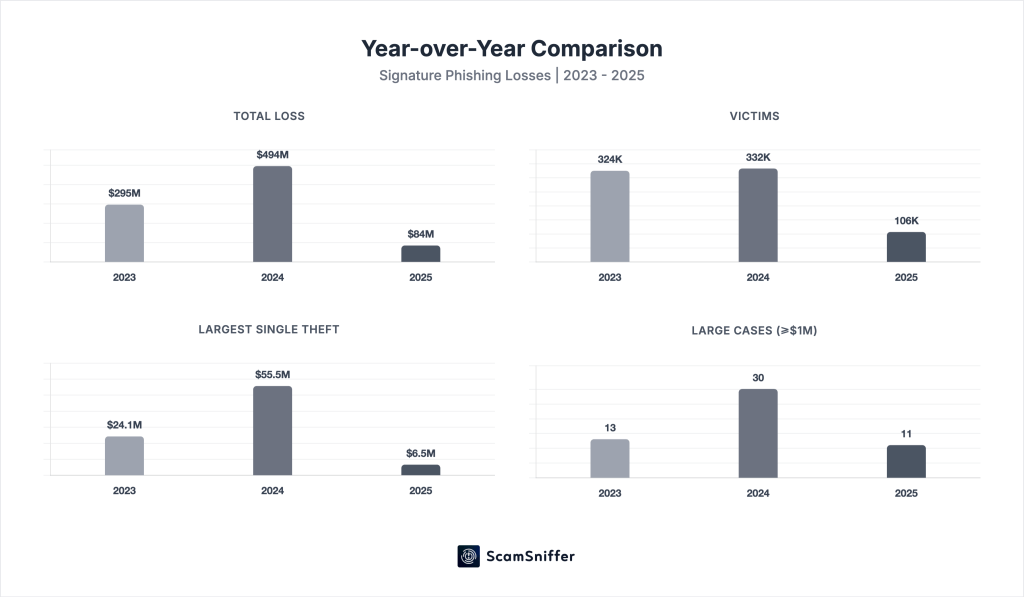

Убытки от фишинга резко сократились в 2025 году более чем на 83% по сравнению с предыдущим годом. Однако базовые данные показывают, что снижение показателей не означает уменьшения угроз безопасности.

Убытки от крипто-фишинга снизились с $494 млн до $84 млн в 2025 году

Фишинговая атака происходит, когда ничего не подозревающий пользователь обманом вынуждают раскрыть конфиденциальную информацию или подписать мошеннические транзакции. В криптопространстве фишинговые атаки с подписью являются основной проблемой безопасности и осуществляются с использованием дренажеров кошельков.

Согласно данным компании по безопасности Web3 Scam Sniffer, общие убытки от фишинга в 2025 году составили $83,85 млн среди 106 106 жертв, что означает снижение на 83% и 68% соответственно по сравнению с 2024 годом. Также было зафиксировано 11 крупных случаев краж свыше $1 млн по сравнению с 30 в 2024 году. При этом самая крупная единичная кража составила $6,5 млн в результате атаки с разрешающей подписью (permit signature) в сентябре, что в 8 раз меньше, чем в 2024 году.

Хотя последние цифры свидетельствуют о значительном снижении по сравнению с предыдущим годом, аналитики Scam Sniffer заявляют, что это не означает прямого снижения угрозы для рынка, поскольку убытки двигались параллельно с рыночным циклом. Таким образом, убытки увеличивались или уменьшались в зависимости от глобальной активности пользователей криптовалют.

Примечательно, что ежемесячные убытки варьировались от $2,04 млн в декабре до $12,17 млн в августе. Однако третий квартал, который был самым оживленным рыночным периодом, пришелся на наибольшую долю (29%, т.е. $31 млн) годовых убытков. Однако в четвертом квартале показатели упали до $13 млн, поскольку активность пользователей снизилась.

Читайте по теме: Основатель Aave отвечает на напряженность в управлении стратегическим планом – Детали

EIP-7702 становится новым типом фишинговой подписи

Согласно отчету Scam Sniffer, эксплуатация EIP-7702 стала новой угрозой в экосистеме дренажеров кошельков на основе подписей. Используя абстракцию аккаунта, представленную в обновлении Pectra в мае 2025 года, злоумышленники могут объединять несколько вредоносных операций в одну подпись.

Примечательно, что самые крупные убытки от EIP-7702, с двумя инцидентами, составившие $2,54 млн, были зафиксированы в августе. Между тем, типы подписей Permit/Permit2 лидируют, на них приходится $8,72 млн убытков в трех крупных инцидентах, т.е. 38% всех убытков в крупных случаях.

Помимо типов фишинга с подписью, Scam Sniffer также выделила другие типы фишинговых атак, угрожающие криптопространству. Выделяется инцидент с Bybit в феврале, когда группа Lazarus взломала компьютер разработчика Safe (Wallet) и запустила программу, имитирующую мульти-сиг интерфейс, что привело к убыткам в размере $1,46 млрд.

В заключение, хотя зарегистрированные убытки от фишинга с подписью снизились, ландшафт угроз остается активным. Более того, падение отслеживаемых убытков может свидетельствовать о том, что злоумышленники используют более сложные для отслеживания векторы, такие как компрометация приватных ключей или целевой социальный инжиниринг.