Автор:@bobthedegen_、@samoyedscribes и@ahboyash

Компиляция: Shenchao TechFlow

Введение

2025 год стал знаковым для развития криптокарт: они превратились из нишевого инструмента для новичков во все более широко используемое платежное средство. Как в плане пополнения, так и в плане расходов, криптокарты в этом году продемонстрировали устойчивый рост, чему способствовали улучшение пользовательского опыта, более широкая поддержка блокчейнов и растущее принятие потребителями расчетов в стейблкоинах.

Данный отчет предоставляет обзор экосистемной активности криптокарт за последние два года (с декабря 2023 года по октябрь 2025 года), с акцентом на анализ наблюдаемого поведения в сети ведущих провайдеров криптокарт.

Краткое содержание

- От экспериментов к практическому применению: В 2025 году криптокарты перешли от экспериментальной стадии к практическому применению, демонстрируя устойчивую экспоненциальную тенденцию роста как пополнений, так и расходов.

- Пополнения преобладают над расходами: Стейблкоины доминируют в пополнениях, занимая почти всю долю залоговых активов, что further укрепляет модель расходов с низкой волатильностью, аналогичную дебетовым картам.

- Лидерство карт @Rain: Карты серии @Rain лидируют по уровню использования, но большинство пользователей по-прежнему совершают небольшие расходы, что указывает на их использование в основном для повседневных трат по принципу "верх кошелька".

- Потенциал будущего роста: Ожидается, что в 2026 году эта тенденция роста продолжится, при этом将进一步 развиваться рентабельность, экономика обмена и кредитно-связанные факторы, а не仅仅 ориентироваться на единственную цель привлечения пользователей.

Методология и объем

В этом отчете анализируется активность криптокарт с помощью проверяемых данных в блокчейне, уделяя приоритетное внимание наблюдаемому экономическому поведению, а не самостоятельно отчетным показателям.

- Охват карт:

- Карты типа 1: Проверяемое в блокчейне пополнение и расходы (например, карты серии Rain, карты Gnosis Pay, карты MetaMask)

- Карты типа 2: Поддерживают только проверяемое в блокчейне пополнение (например, карты WireX, карты RedotPay, карты Holyheld)

- Карты типа 3: Карты, выпущенные централизованными биржами (CEX) (например, карты Binance, карты Bybit, карты Nexo) → Не включены в анализ из-за ограниченного доступа к данным

- Метод анализа:

- Анализ пополнений: Включает карты типа 1 и типа 2 для охвата более широкого притока ликвидности.

- Анализ расходов: Ограничивается картами типа 1, поскольку их транзакционное поведение можно наблюдать непосредственно в цепи.

Для нативных кошельковых карт, расходы по которым не следуют традиционному процессу пополнения, их расходная активность в анализе рассматривается как пополнение для сохранения согласованности анализа. Балансы в нестабильных монетах нормализуются с использованием средней цены за последние 12 месяцев, а все объемы транзакций выражаются в долларовом эквиваленте.

Пополнения: Как ликвидность поступает в систему

Пополнения расширятся первыми, с самыми быстрыми темпами роста

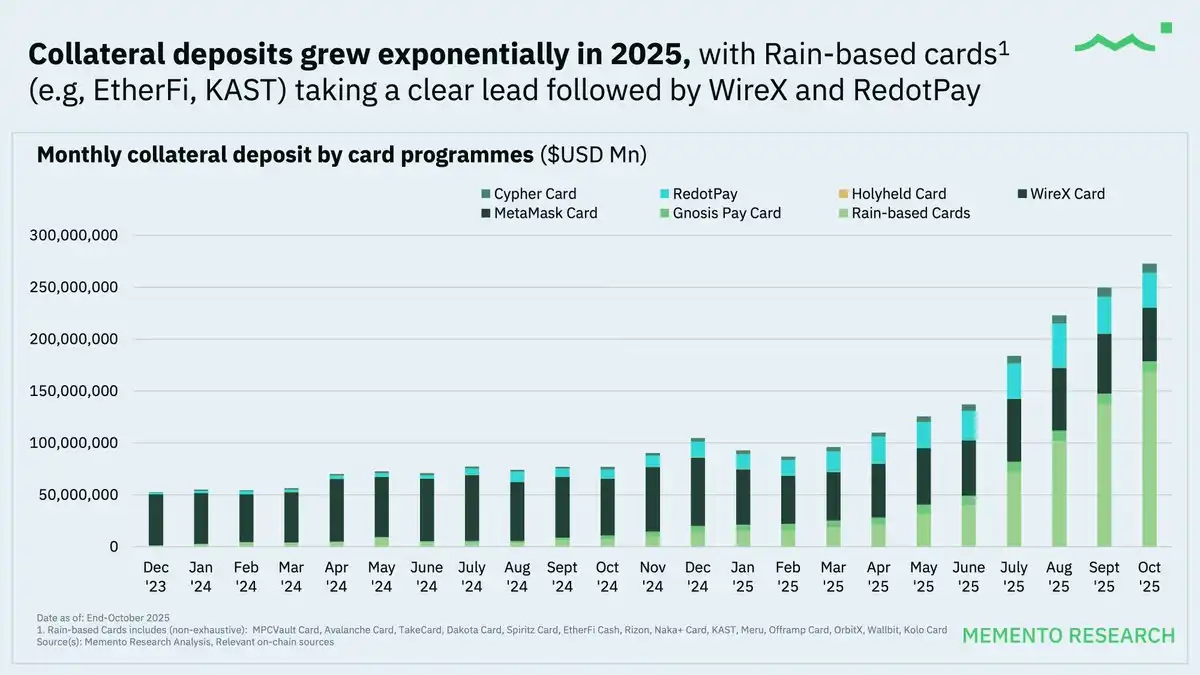

В течение 2024 года ежемесячный объем залоговых пополнений на криптокарты рос экспоненциально и further ускорился в 2025 году.

Карточные проекты на основе карт серии @Rain постоянно лидируют по объему пополнений, поскольку они являются ключевой инфраструктурой для множества популярных проектов криптокарт, включая карты @ether_fi Cash, @KASTxyz, @OfframpXYZ и Avalanche (@avax).

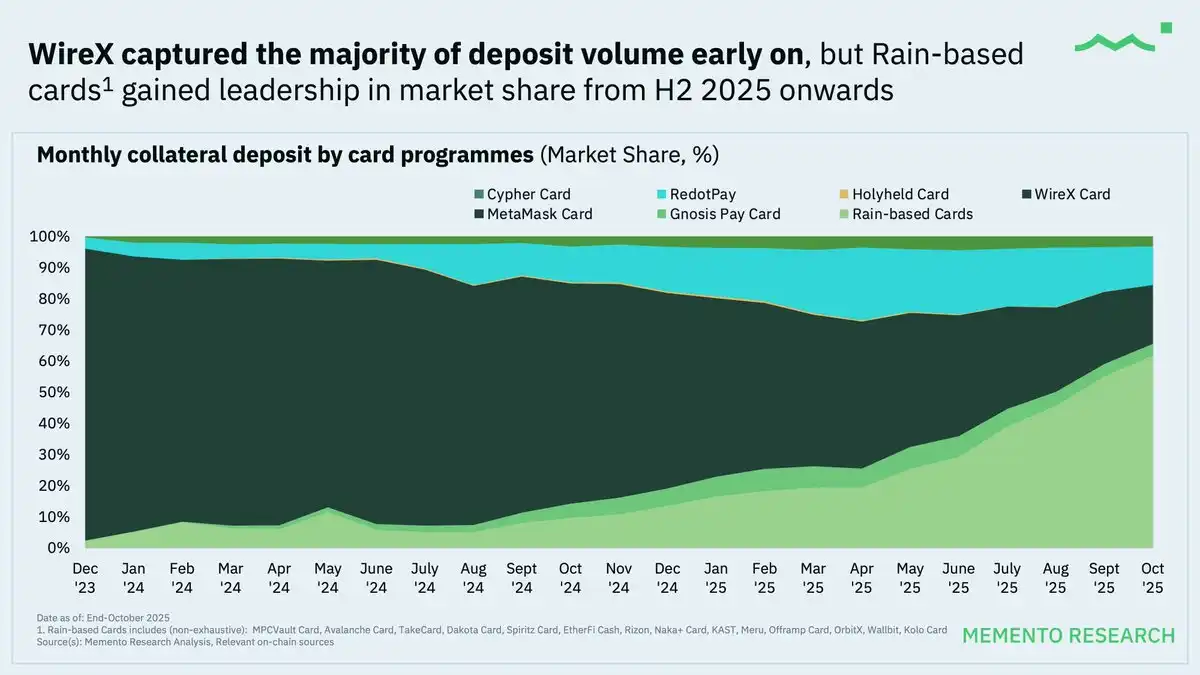

Доля рынка: Сначала концентрируется, затем распределяется

@wirexapp занимала основную долю объема пополнений в течение большей части 2024 года, но, начиная со второй половины 2025 года, карты серии @Rain вышли в лидеры по доле рынка.

Ключевое наблюдение: Начиная со второй половины 2025 года,陆续推出了一系列 новых проектов криптокарт, которые выбрали Rain в качестве ключевого инфраструктурного партнера. Эта тенденция способствовала более высокому притоку пополнений и одновременно ускорила привлечение новых пользователей.

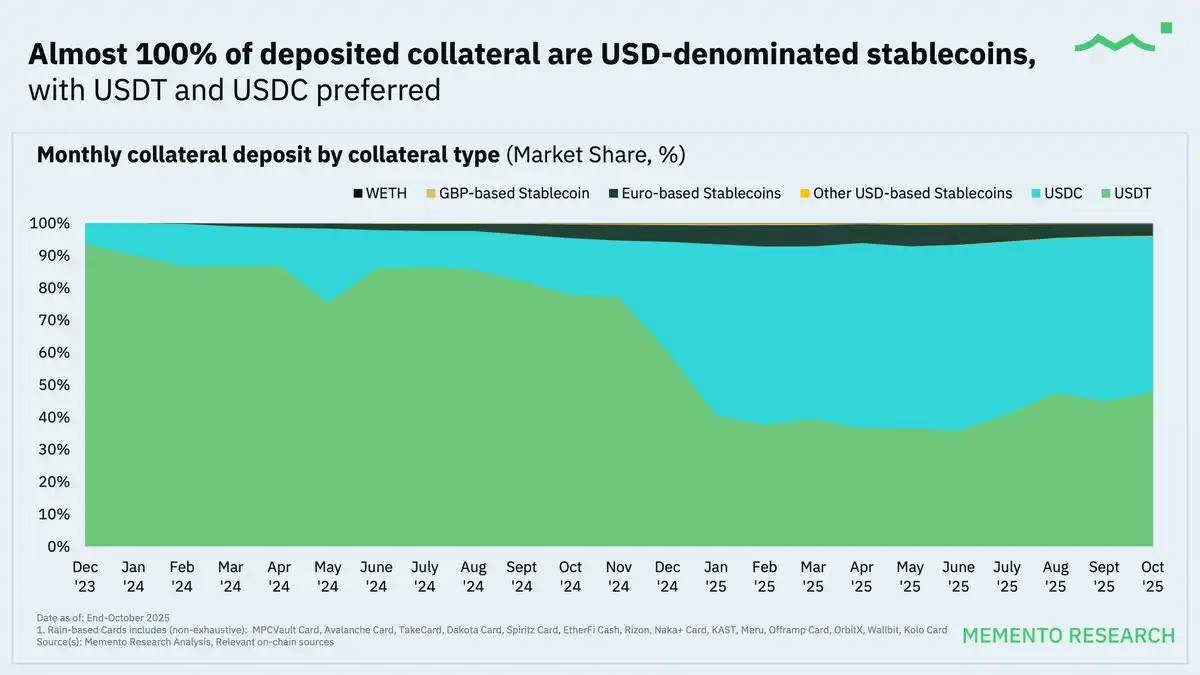

Стейблкоины почти полностью доминируют

Почти 100% залоговых активов пополнений во всем наборе данных состоят из номинированных в долларах стейблкоинов, где USDT и USDC являются основными лидерами.

Это явление further доказывает, что текущие криптокарты ближе к международным платежным счетам, а не к спекулятивным инструментам расходов, даже для пользователей не из США.

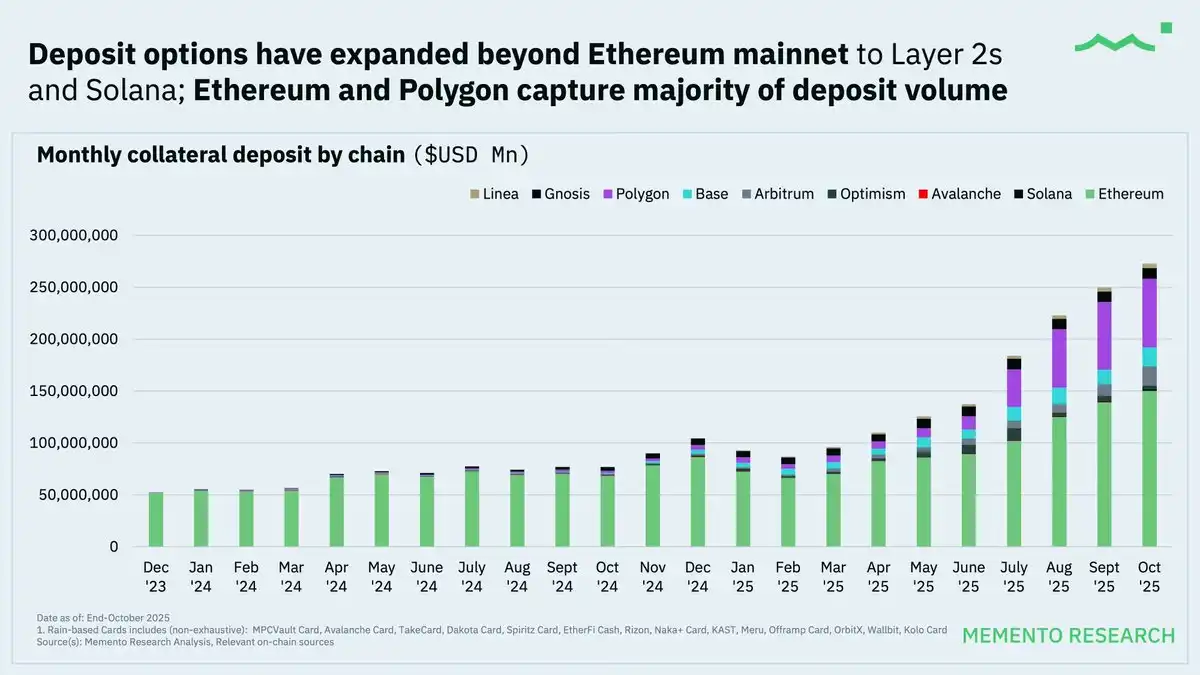

@ethereum и @0xPolygon — ведущие сети для пополнений, использование мультичейнов постепенно растет

Хотя Ethereum (@ethereum) и Polygon (@0xPolygon) остаются основными сетями для пополнений, другие сети второго уровня (такие как @base, @arbitrum, @Optimism и @solana) также стабильно увеличивают свою долю рынка.

Возникновение тенденции к мультичейнности отражает следующие факторы:

- Более низкие транзакционные издержки: Снижают порог для более частого пополнения пользователями.

- Оптимизация маршрутизации провайдерами карт: Пользователей больше не заставляют использовать одну цепь, мультичейновые пополнения постепенно становятся "базовой функцией".

Поведение расходов: Как фактически используются криптокарты

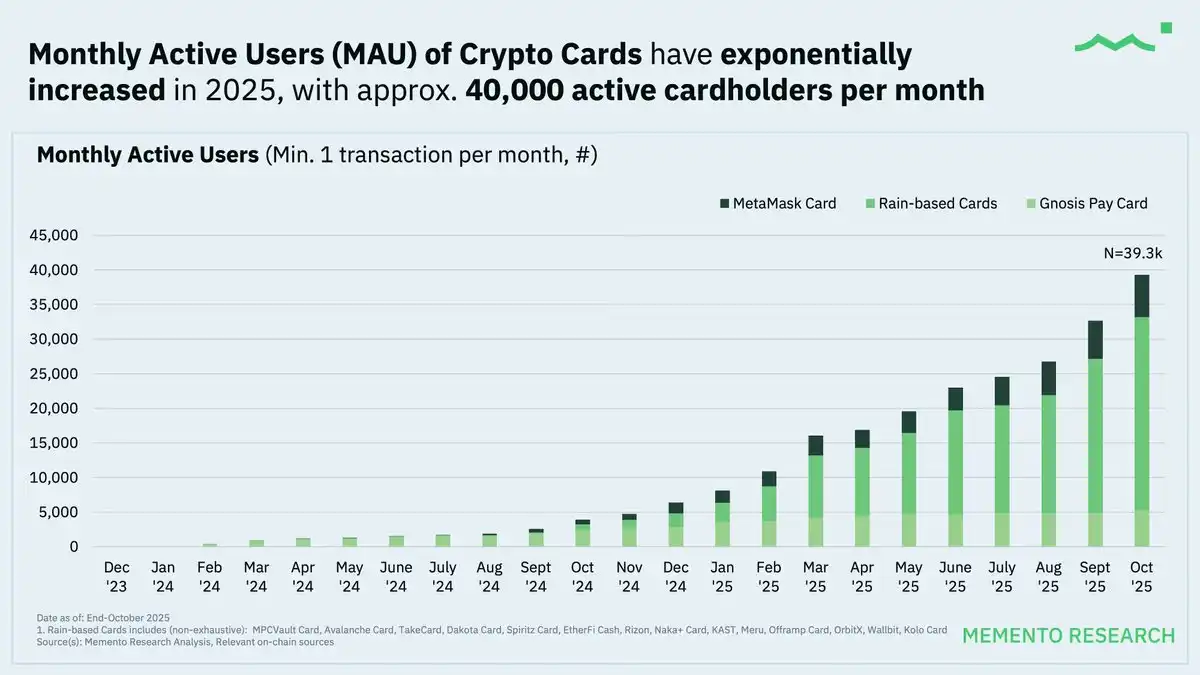

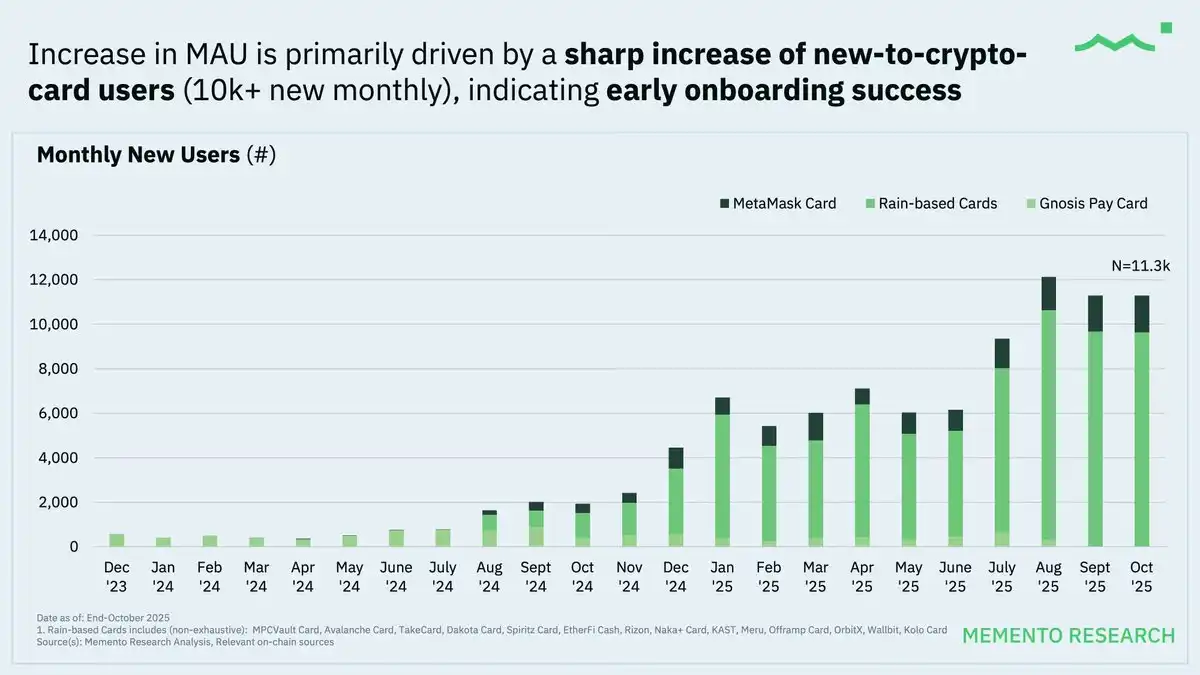

Ежемесячно активные пользователи (MAU) продолжали быстро расти в 2025 году

По состоянию на октябрь 2025 года, ежемесячно активных пользователей карт (MAU) достигло около 40 000, что указывает на растущее принятие криптокарт в качестве платежного инструмента для повторного использования, а не仅仅 для разового эксперимента.

Индустрия криптокарт все еще находится на ранней стадии роста, движимой "привлечением пользователей", что указывает на то, что кривая внедрения все еще находится на начальном этапе, а распространение и доступность продолжают расширяться.

Карты серии Rain, благодаря своей роли общей инфраструктуры (карта как услуга) для различных проектов криптокарт, занимают основную долю объема транзакций. Эти данные по картам серии Rain более подходят для интерпретации на уровне тенденций.

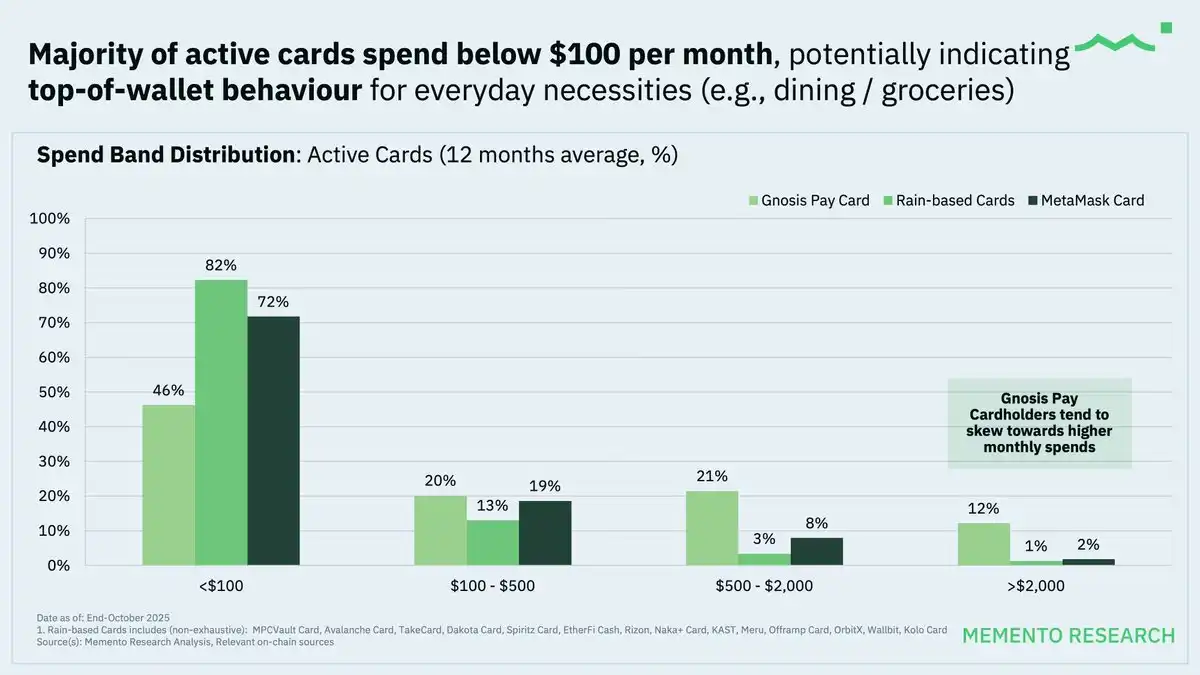

Суммы расходов в целом остаются на низком уровне, что может указывать на то, что криптокарты в основном используются для повседневных расходов.

Модель использования карт с малыми суммами также может указывать на то, что пользователи используют криптокарты в качестве инструмента для вывода фиата, thereby напрямую пропуская手动 шаг конвертации стейблкоина в фиат.

Примечательно, что держатели карт @gnosispay имеют более высокие ежемесячные суммы расходов, что указывает на то, что их пользователи更 склонны использовать их в качестве основной платежной карты для более последовательного использования.

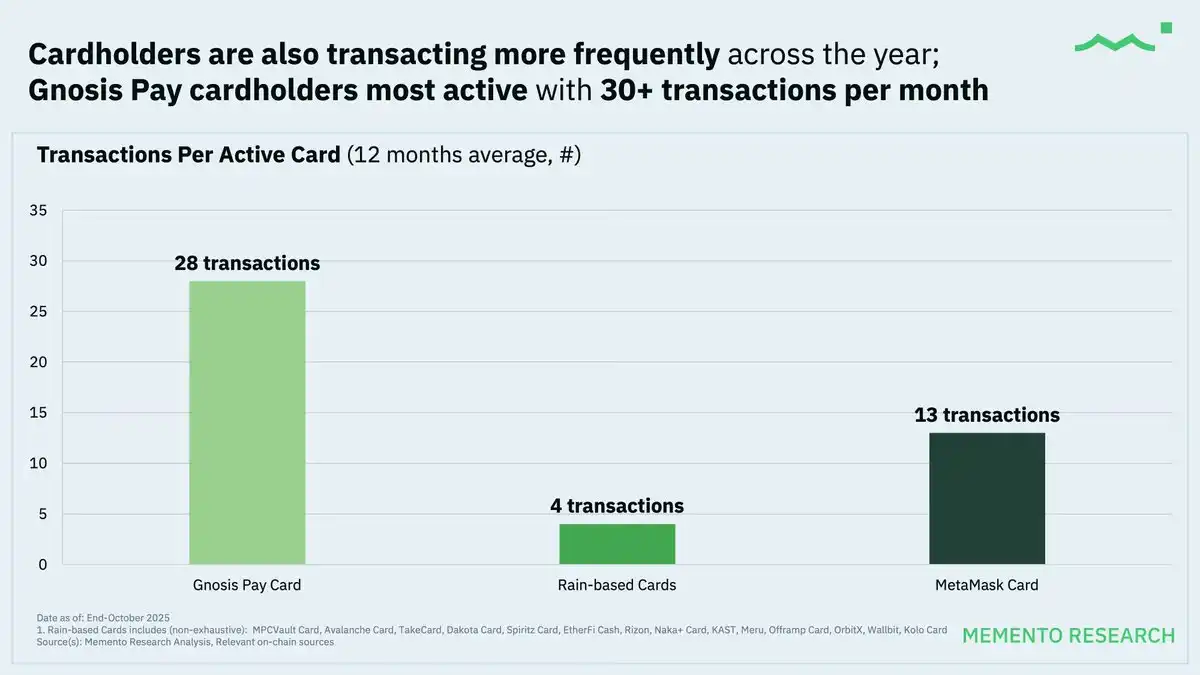

Со временем частота транзакций активных держателей карт逐年 увеличивается; аналогично модели расходов, держатели карт @Gnosis Pay являются наиболее активными, со среднемесячным количеством транзакций, превышающим 30, что в полной мере отражает характеристики поведения日常 payments.

Ключевые наблюдения

- Повышение активности пользователей: Все больше людей действительно начинают использовать криптокарты, а не仅仅 регистрироваться, объем расходов и активность steadily росли в 2025 году.

- Преобладание повседневных мелких расходов: Пользователи больше полагаются на стейблкоины для небольших, регулярных расходов, а не на крупные или спекулятивные transactions.

- Ключевая роль провайдеров инфраструктуры: Общая модель "карта как услуга" способствовала концентрации объема транзакций и определила способ expansion экосистемы.

Взгляд в 2026 год: От экспериментов к устойчивому масштабированию

Данные 2025 года показывают, что криптокарты перешли от экспериментальной стадии к стадии раннего внедрения. Несмотря на значительный рост объемов пополнений, расходов и активного использования, пользовательское поведение остается осторожным, напоминая модель предоплаченных карт с акцентом на стейблкоины, а не полную замену традиционных кредитных карт.

В настоящее время криптокарты в основном служат мостом между ликвидностью в сети и платежами в реальном мире, а не полной заменой традиционных кредитных карт.

В展望 2026 года, ожидается, что рост будет в большей степени определяться экономической устойчивостью и дизайном продукта, а не仅仅依赖于 импульс привлечения пользователей. По мере увеличения масштабов использования, провайдерам карт потребуется найти баланс между expansion, экономикой обмена для跨境 и внутреннего трафика, эффективностью маршрутизации и increasingly сложным operational управлением.

Ключевые проблемы, на которые следует обратить внимание:

- Проблемы конфиденциальности сохраняются:记录 транзакций公开 в блокчейне, поведение расходов может быть раскрыто. Как только адрес кластеризуется или связывается с адресом пополнения на централизованной бирже, отслеживание владения становится легким на основе следов поведения в цепи (таких как время, сумма и т.д.).

- Двусторонний меч公开 данных:公开 данные удобны для анализа, но также могут быть использованы конкурентами. Конкуренты могут мониторить трафик, имитировать стимулы или даже атаковать ценных пользователей с помощью хищнических предложений.

- Риски невертикальной интеграции: Большинство проектов криптокарт зависят от эмитентов, платежных процессоров и нескольких провайдеров "карта как услуга". Эта модель может привести к единой точке отказа или быть ограничена событиями соответствия или изменениями политики на上游, что может привести к внезапным ограничениям или остановкам.

- Категории merchants высокого риска: Категории merchants высокого риска, такие как азартные игры, онлайн-казино, развлечения для взрослых, часто сталкиваются с более высоким уровнем мошенничества и споров/опровержений, что может привести к введению более строгого контроля со стороны карточных сетей и эмитентов. Кроме того, эти категории могут столкнуться с более строгим антиотмывочным (AML) scrutiny в разных юрисдикциях.

- Проблема homogenization: Большинство криптокарт на рынке в настоящее время предлагают схожие основные функции, с ограниченной дифференциацией, за исключением selected вознаграждений держателей карт, таких как кэшбэк или баллы. Постоянная зависимость от структур предоплаты и нескольких провайдеров "карта как услуга" (таких как Rain) может создать long-term вызовы для эмитентов криптокарт, стремящихся конкурировать с крупными традиционными банками globally.

Будущие тенденции, за которыми стоит следить:

- Расширение от моделей предоплаты к кредитно-связанным конструкциям, аналогичным карте @Coinbase One AMEX.

- Стейблкоины продолжают доминировать в роли основной учетной единицы.

- Повышенное внимание к рентабельности и unit экономике по мере усиления конкуренции.

Криптокарты постепенно становятся базовым инструментом для встроенных платежей в кошельках и приложениях. 2025 год установил рыночный спрос, а 2026 год определит, какие модели смогут достичь устойчивого масштабирования.