Автор | Чак (бывший сотрудник Paxos)

Компиляция | Odaily星球日报(@OdailyChina)

Переводчик | Диндан(@XiaMiPP)

Введение: Все выпускают стейблкоины

Стейблкоины превращаются в финансовую инфраструктуру уровня приложений. После принятия «Закона GENIUS» и прояснения регуляторных рамок такие бренды, как Western Union, Klarna, Sony Bank, Fiserv, переходят от «интеграции USDC» к запуску «собственного доллара» через партнеров по выпуску white-label.

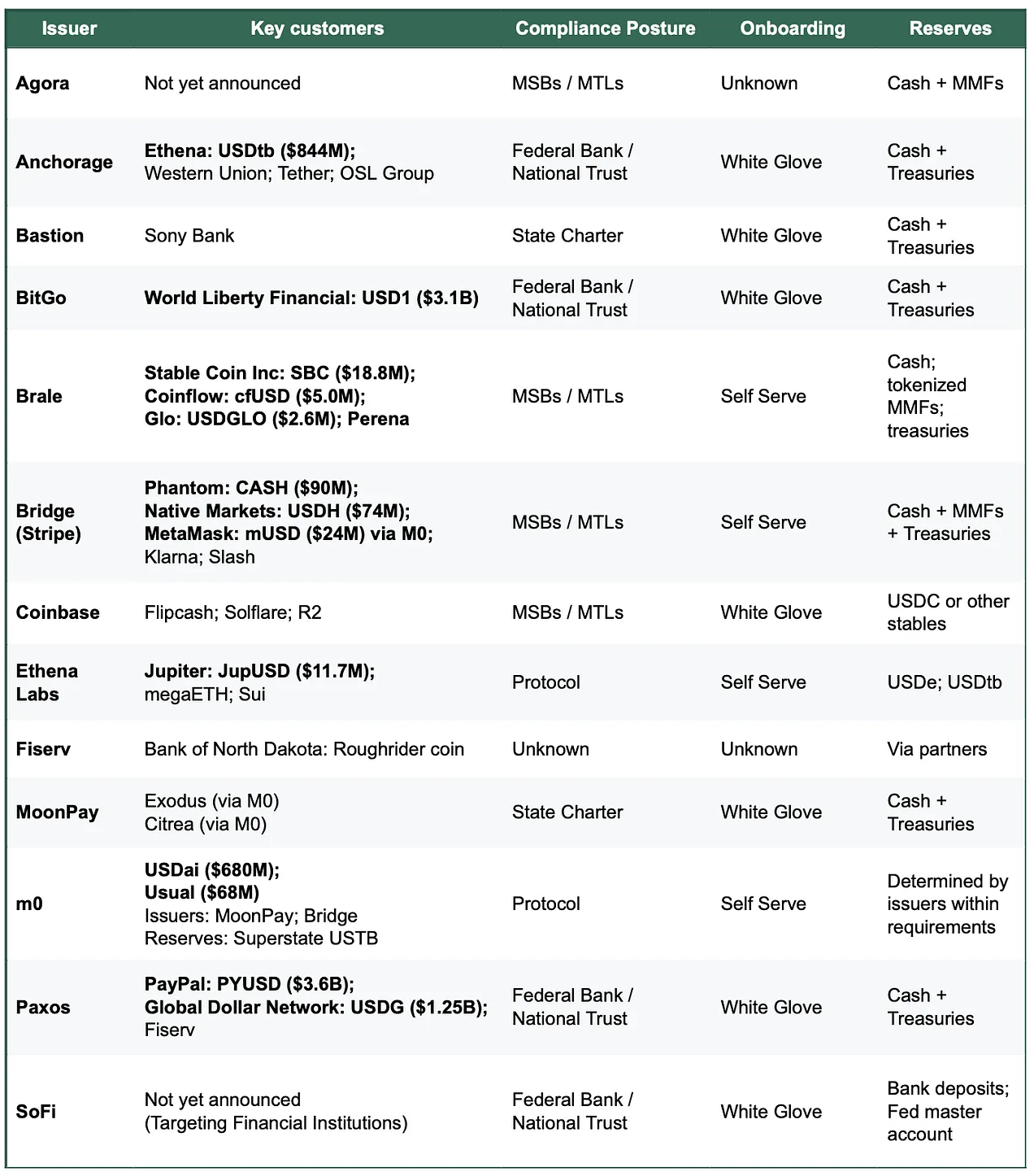

Основой этого перехода является взрывной рост платформ «выпуск стейблкоинов как услуга» (issuance-as-a-service). Несколько лет назад на рынке практически единственным выбором был Paxos; сегодня, в зависимости от типа проекта, существует более 10 возможных путей, включая новые платформы, такие как Bridge и MoonPay, известный своим приоритетом соответствия требованиям Anchorage, а также отраслевого гиганта Coinbase.

Увеличение выбора делает выпуск стейблкоинов похожим на товаризируемую способность — по крайней мере, на уровне базовой архитектуры токена. Но «товаризация» зависит от того, кто является покупателем и какую конкретную задачу нужно выполнить. Как только отделить базовую работу токена от операционной ликвидности, регуляторно-правовой позиции и периферийных сопутствующих возможностей (каналы ввода/вывода средств, управление финансами, система счетов, карточный бизнес), этот рынок перестает быть ценовой гонкой и больше напоминает многоуровневую конкуренцию: именно «результаты», которые трудно воспроизвести, являются тем местом, где легче всего концентрируется право ценообразования.

Другими словами: Ключевые возможности выпуска становятся схожими, но в таких аспектах, как соответствие требованиям, эффективность выкупа, время запуска и пакетные услуги, которые предъявляют высокие требования к операционным результатам, поставщиков не так просто заменить.

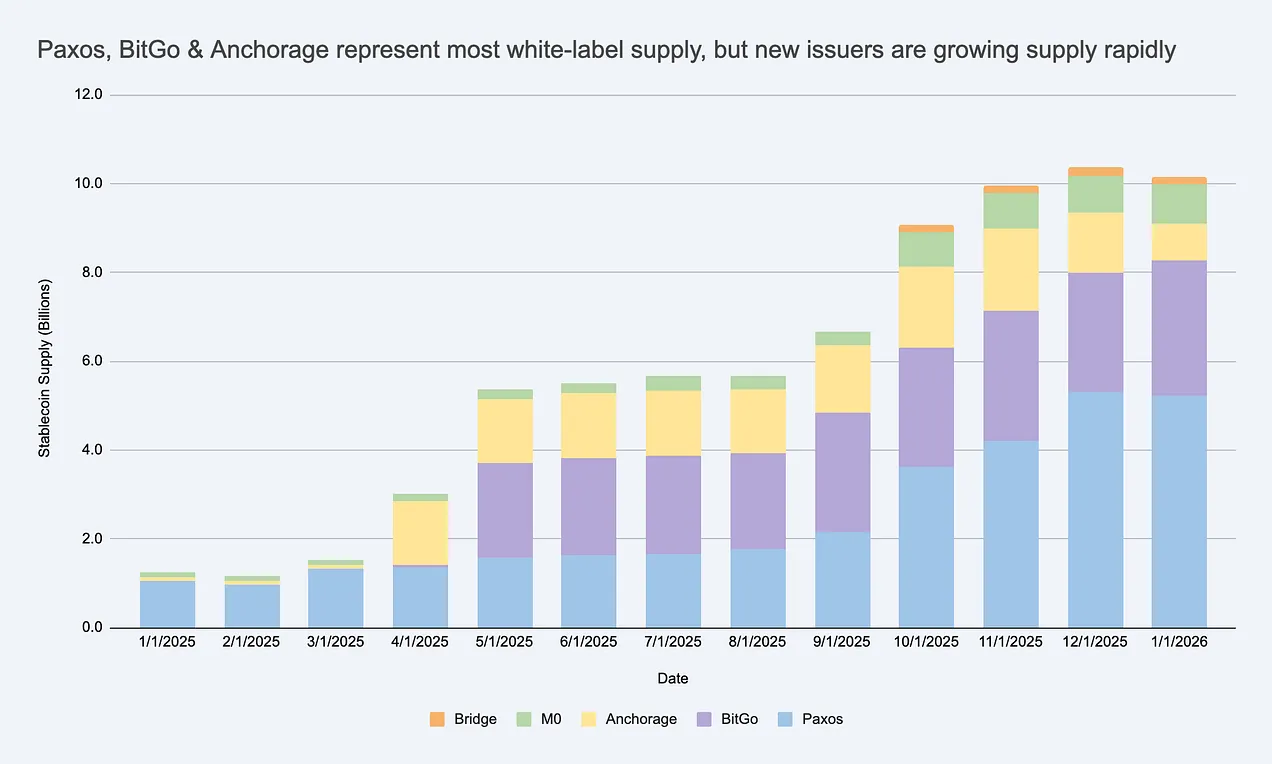

Предложение стейблкоинов white-label быстро растет, создавая огромный рынок эмитентов, выходящий за рамки USDC/USDT. Источник: Artemis

Если рассматривать эмитентов как полностью взаимозаменяемых, то можно упустить из виду, где находятся реальные ограничения, и ошибиться в оценке того, где может сохраняться прибыль.

Почему компании запускают стейблкоины под собственным брендом?

Это закономерный вопрос. У компаний есть три основные мотивации:

- Экономическая выгода: сохранение большей ценности от клиентских денежных потоков и остатков, а также расширение источников дохода по периферии (управление средствами, платежи, кредитование, карточный бизнес).

- Контроль над поведением: внедрение настроенных правил и стимулирующих механизмов (например, программ лояльности) и самостоятельное определение путей клиринга и интероперабельности для соответствия собственной продуктовой форме.

- Ускорение выхода на рынок: стейблкоины позволяют командам запускать новые финансовые продукты по всему миру без необходимости заново выстраивать полную банковскую систему.

Примечательно, что большинству брендовых стейблкоинов не нужно вырасти до уровня USDC, чтобы считаться успешными. В закрытых или полузакрытых экосистемах ключевым показателем может быть не рыночная капитализация, а ARPU (средний доход на пользователя) или улучшение юнит-экономики — то есть насколько функции стейблкоина принесли дополнительный доход, повысили удержание или улучшили эффективность бизнеса.

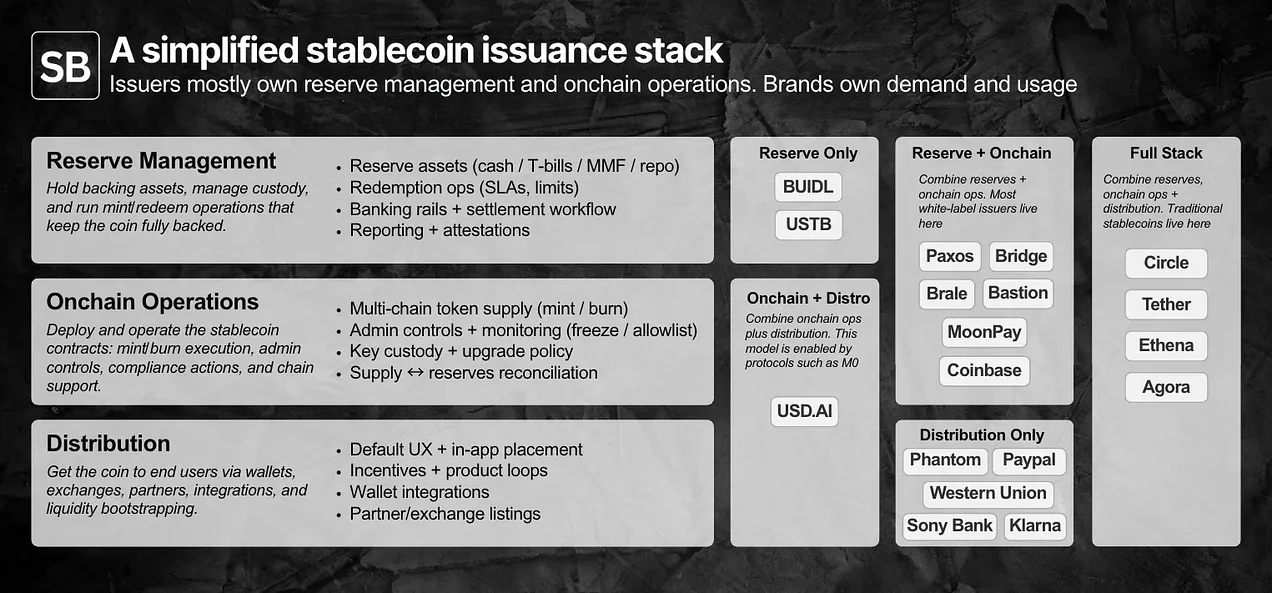

Как работает выпуск white-label? Разбираем технологический и операционный стек

Чтобы оценить, является ли выпуск «товаризированным», сначала нужно четко определить разделение обязанностей: управление резервами, смарт-контракты и ончейн-операции, а также каналы дистрибуции.

Эмитент обычно контролирует резервы и ончейн-операции; бренд контролирует спрос и дистрибуцию. Настоящие различия кроются в деталях.

Модель white-label позволяет брендам выпускать и распространять собственные стейблкоины, передавая первые два уровня на аутсорсинг «зарегистрированному эмитенту» (issuer-of-record).

На практике обязанности大致 делятся на два типа:

- В основном под контролем бренда: Дистрибуция и варианты использования (каналы распространения) — включая то, где используется стейблкоин, пользовательский опыт по умолчанию, точки входа в кошелек, а также то, какие партнеры или платформы поддерживаются.

- В основном под контролем эмитента: Операции выпуска. Уровень смарт-контрактов (правила токенов, права администратора, выполнение чеканки/сжигания) и уровень резервов (состав активов, хранение, процесс выкупа).

С операционной точки зрения, эти возможности сегодня в основном продуктизированы через API и дашборды, а сроки запуска в зависимости от сложности составляют от нескольких дней до нескольких недель. Не всем проектам сегодня нужен американский эмитент, соответствующий требованиям, но для институциональных клиентов, работающих с американскими предприятиями, даже до полного вступления в силу «Закона GENIUS» сама способность соответствовать требованиям стала частью продукта.

Дистрибуция — это самое сложное. В закрытой экосистеме заставить использовать стейблкоин — это в основном продуктовое решение; на открытом рынке узким местом являются интеграция и ликвидность. В этот момент эмитент часто вмешивается для поддержки вторичной ликвидности (отношения с биржами/маркет-мейкерами, дизайн стимулов, первоначальное вливание ликвидности). Хотя спрос по-прежнему контролируется брендом, именно эта «поддержка выхода на рынок» — то место, где эмитент может значительно изменить результат.

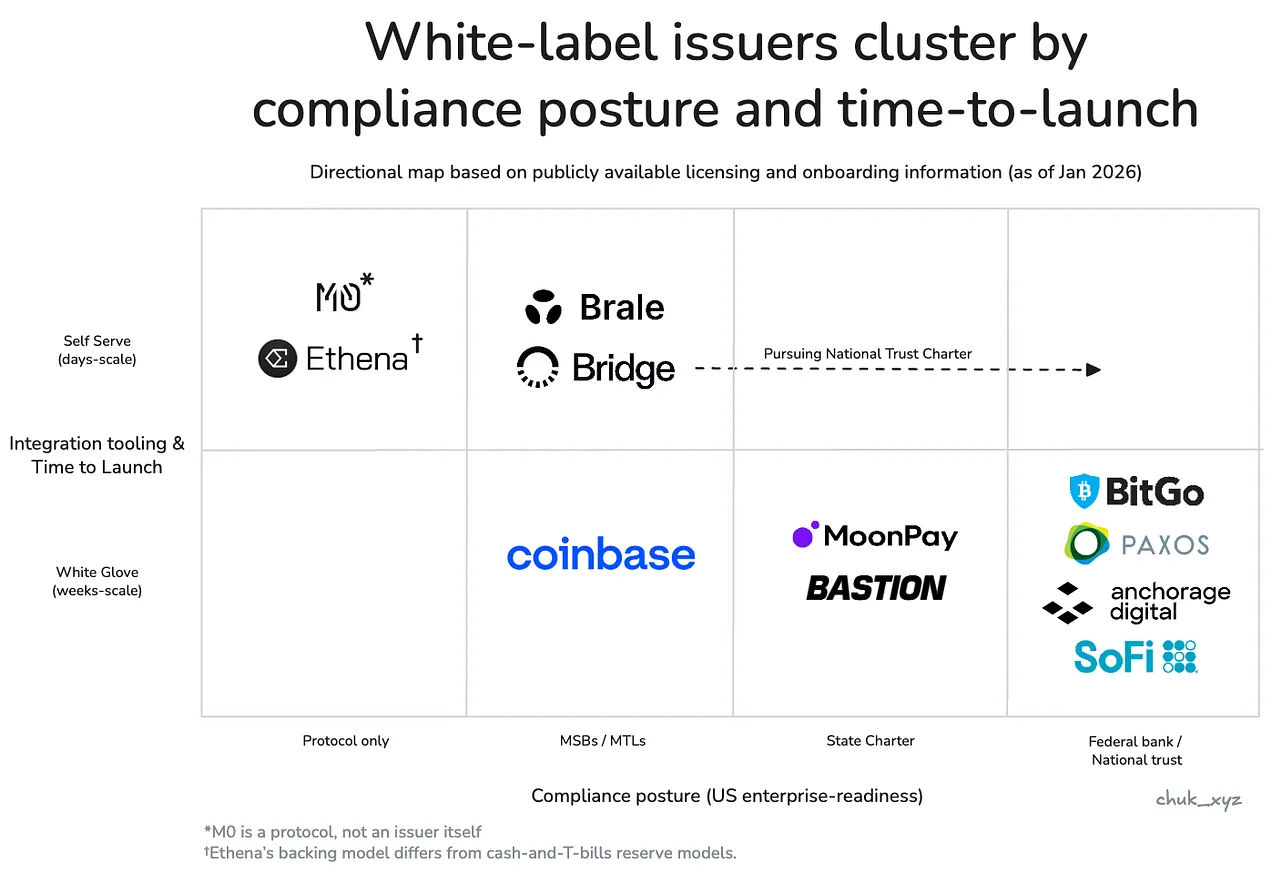

Разные покупатели по-разному оценивают важность этих обязанностей, поэтому рынок эмитентов естественным образом разделяется на несколько кластеров.

Рынок расслаивается: товаризация зависит от того, кто покупатель

Под товаризацией понимается ситуация, когда услуга достаточно стандартизирована, так что смена поставщика не меняет результат, а конкуренция смещается в сторону цены, а не дифференциации.

Если смена эмитента меняет результат, который вас волнует, то для вас выпуск еще не является товаризированным.

На базовом уровне токена смена эмитента часто не сильно влияет на результат, поэтому он становится все более взаимозаменяемым: большинство учреждений могут держать аналогичные резервы в казначейских обязательствах, развертывать проаудированные контракты на чеканку/сжигание, предоставлять базовые функции контроля, такие как заморозка/приостановка, поддерживать основные блокчейны и предоставлять схожие API.

Но бренды редко просто покупают «простое развертывание токена». Они покупают результат, и необходимый результат во многом зависит от типа покупателя. В целом рынок大致 распадается на несколько кластеров, в каждом из которых есть ключевая точка, где «замещаемость начинает давать сбой». Внутри каждого кластера на практике у команд часто остается всего несколько реально可行ных вариантов.

Корпорации и финансовые учреждения руководствуются процессом закупок и оптимизируют для доверия. Замещаемость дает сбой в области надежности соответствия требованиям, стандартов хранения, структуры управления, а также надежности обеспечения выкупа 24/7 в условиях крупных масштабов (потенциально сотни миллионов долларов). На практике это закупка «комитетом по рискам»: эмитент должен быть безупречен на бумаге и работать в производственной среде достаточно стабильно, предсказуемо, даже «скучно».

- Представители: Paxos, Anchorage, BitGo, SoFi.

Финтех-компании и потребительские кошельки ориентированы на продукт, акцент делается на возможности поставки и дистрибуции. Альтернативы дают сбой в сроках запуска, глубине интеграции и тех дополнительных сопутствующих направлениях (например, каналы ввода/вывода средств), которые позволяют использовать стейблкоин в реальных бизнес-процессах. На практике это стратегия закупки «доставить в рамках текущей итерации»: побеждает тот эмитент, который максимально сокращает работу по координации KYC, каналов ввода/вывода средств и процессов управления финансами и быстрее всего вводит в эксплуатацию всю функцию (а не только сам стейблкоин).

- Представители: Bridge, Brale (MoonPay / Coinbase также могут относиться к этой категории, но публичной информации мало).

DeFi и инвестиционные платформы — это ончейн-нативные приложения, которые оптимизируют композability и программируемость, включая структуры, разработанные для различных компромиссов риска и с целью максимизации доходности. Замещаемость несколько влияет на дизайн модели резервирования, динамику ликвидности и ончейн-интеграцию. На практике это закупка «компромисса проектных ограничений»: команды готовы принять другой механизм резервирования, если это повышает композability или доходность.

- Представители: Ethena Labs, M0 Protocol.

Эмитенты группируются в соответствии с корпоративной позицией соответствия требованиям и способом подключения клиентов: корпорации и финансовые учреждения находятся в правом нижнем углу, финтех/кошельки — в центре, DeFi — в левом верхнем углу.

Дифференциация смещается вверх по технологическому стеку, что особенно заметно в сфере финтеха/кошельков. Поскольку сам выпуск постепенно становится функцией, эмитенты начинают конкурировать за счет предложения пакетных сопутствующих услуг для выполнения общей задачи и помощи в дистрибуции. Эти услуги включают соответствующие каналы ввода/вывода средств и виртуальные счета, управление платежами, хранение, а также выпуск карт. Такой подход позволяет сохранять право ценообразования за счет изменения времени выхода на рынок и операционных результатов.

В рамках такой структуры вопрос «является ли товаризированным» проясняется.

Выпуск стейблкоинов является товаризированным на уровне токена, но не является товаризированным на уровне результата, поскольку ограничения покупателя делают поставщиков труднозаменимыми.

По мере развития рынка эмитенты, обслуживающие различные кластеры, могут постепенно сходиться в возможностях, необходимых для этого рынка, но мы еще не дошли до этого.

Откуда может появиться устойчивое преимущество?

Если базовый уровень токена стал порогом входа, а периферийная дифференциация медленно исчезает, возникает очевидный вопрос: может ли какой-либо эмитент построить устойчивый ров? На данный момент это больше похоже на конкуренцию за привлечение клиентов, с удержанием за счет затрат на переход. Смена эмитента затрагивает операции с резервами и хранением, процессы соответствия, механизмы выкупа и интеграцию с нижестоящими системами, поэтому эмитента нельзя «заменить одним щелчком».

Помимо пакетных услуг, наиболее вероятным источником долгосрочного рва являются сетевые эффекты. Если брендовым стейблкоинам все больше требуется беспрепятственная конвертация 1:1 и общая ликвидность, то ценность может оседать у эмитента или протокольного уровня, которые станут сетью интероперабельности по умолчанию. Пока не ясно, будет ли эта сеть контролироваться эмитентом (сильный захват ценности) или эволюционирует в нейтральный стандарт (более широкое принятие, но более слабый захват ценности).

За какой тенденцией стоит следить: станет ли интероперабельность товаризированной функцией или основным источником права ценообразования?

Заключение

- В настоящее время ядро выпуска токенов является товаризированным, дифференциация проявляется на периферии. Развертывание токенов и базовый контроль становятся схожими, но в операционной деятельности, поддержке ликвидности и системной интеграции конечные результаты по-прежнему различаются.

- Для любого покупателя рынок не так переполнен, как может показаться на первый взгляд. Фактические ограничения быстро сужают список кандидатов, и «заслуживающих доверия вариантов» часто всего несколько, а не дюжина.

- Право ценообразования исходит от пакетных продаж, регуляторной среды и ограничений ликвидности. Ценность заключается не в самом «создании токена», а во всей инфраструктуре, окружающей стейблкоин.

- Какие рвы смогут устоять в долгосрочной перспективе, все еще неясно. Формирование сетевых эффектов через общую ликвидность и стандарты обмена — это разумный путь, но пока не ясно, кто будет захватывать ценность по мере созревания интероперабельности.

За чем стоит следить дальше: сойдутся ли брендовые стейблкоины к нескольким сетям обмена или же интероперабельность в конечном итоге эволюционирует в нейтральный стандарт. Независимо от результата, вывод один и тот же: токен — это всего лишь основа, бизнес-модель — это ядро.