Оригинальное название: The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

Оригинальный автор: Kash Razzaghi,Circle

Компиляция: Peggy,BlockBeats

Примечание редактора: По мере прояснения регулирования и входа институциональных игроков стейблкоины эволюционируют из технического инструмента в ключевую финансовую инфраструктуру. В данной статье отмечается, что выпуск стейблкоина — это не просто технический выбор, а долгосрочная стратегия, касающаяся доверия, ликвидности и соответствия нормативным требованиям. Большинство проектов останавливаются до достижения масштаба, и рынок естественным образом сходится к нескольким зрелым сетям. Для большинства компаний реальный вопрос заключается не в «выпускать ли монету», а в том, «как эффективно использовать стейблкоин» для создания пространства для роста бизнеса.

Ниже оригинальный текст:

В последние месяцы я неоднократно вел знакомые беседы с руководителями некоторых крупнейших мировых компаний. Они проявляют большой интерес к стейблкоинам, таким как USDC, EURC — оцифрованным долларам и евро, которые можно передавать почти мгновенно и через границы. Многие из них также задумываются: должны ли мы выпустить свой собственный стейблкоин?

Этот импульс понятен. Этот рынок уже обладает реальным масштабом и устойчивой динамикой роста. В 2025 году общая рыночная капитализация стейблкоинов выросла с около 2050 миллиардов долларов на 1 января 2025 года до более чем 3000 миллиардов долларов на 31 декабря 2025 года. USDC, выпущенный Circle, остается одним из ключевых активов в этой категории и завершил 2025 год с рыночной капитализацией более 750 миллиардов долларов.

Но прежде чем войти на рынок, каждая компания должна сначала задать себе один вопрос: вы просто хотите использовать стейблкоины для своего бизнеса или действительно планируете заняться «бизнесом по выпуску стейблкоинов»?

Это не технический вопрос, а стратегический: является ли выпуск денег основой вашей бизнес-модели?

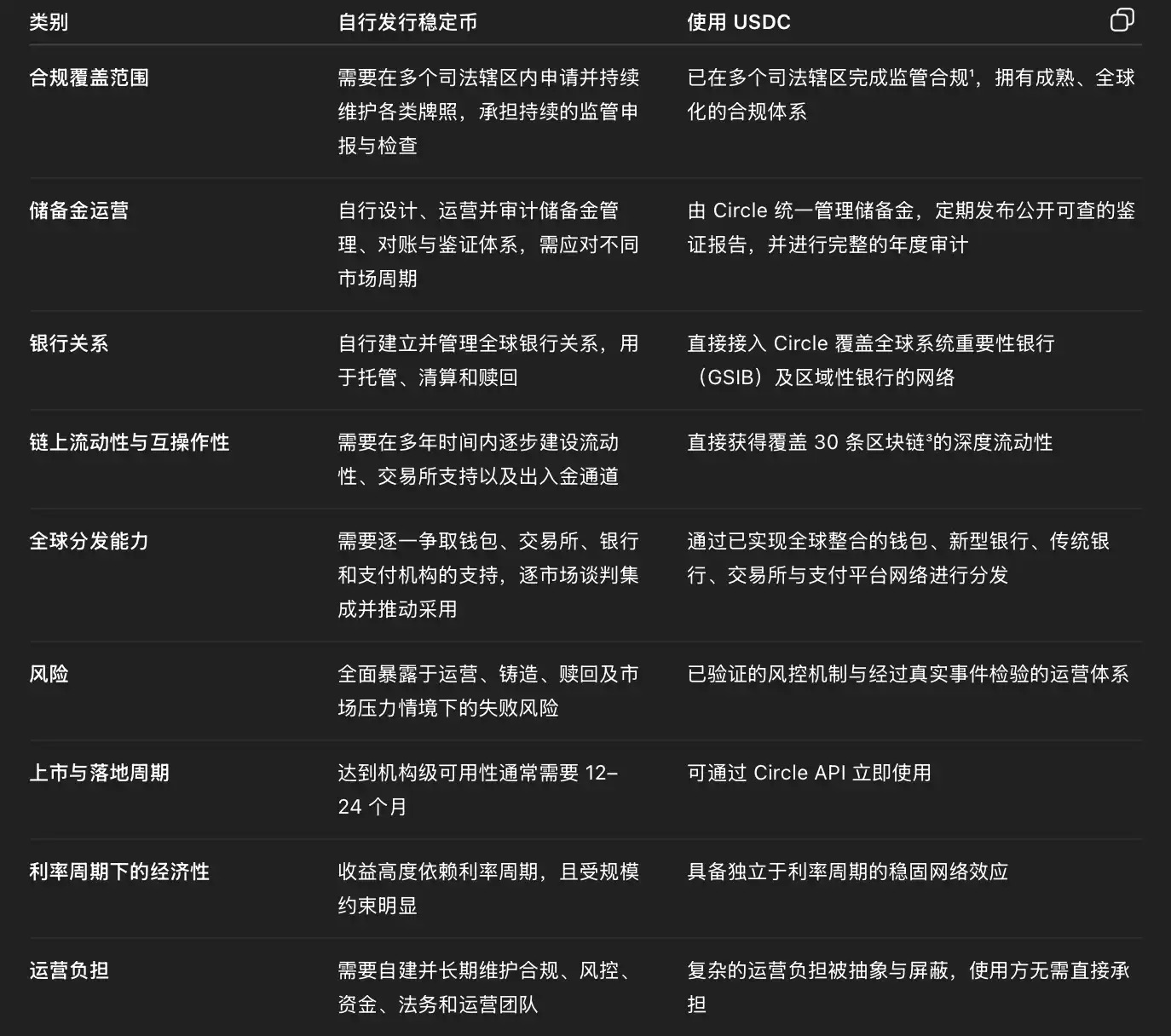

Относительно говоря, создание стейблкоина в блокчейне — это самая простая часть. По сути, это практика программной инженерии: написание и развертывание смарт-контракта для токена на основе блокчейна. При наличии инженерной команды или, в некоторых случаях, с помощью белыхLabel-партнеров, токен может быть запущен за довольно короткое время. Но как только продукт заработает, эксплуатация стейблкоина будет означать поддержку финансовой инфраструктуры, работающей 24/7 без выходных.

Управление заслуживающим доверия, регулируемым стейблкоином — способным оправдать ожидания институтов, регуляторов и миллионов пользователей — требует управления резервами в режиме реального времени в течение различных рыночных циклов, ежедневной сверки с несколькими банками-партнерами, проведения независимых аудитов и выполнения compliance и регуляторной отчетности в нескольких юрисдикциях. Это означает создание работающих круглосуточно систем compliance, управления рисками, управления капиталом и операционной ликвидности, наличие четких механизмов эскалации и управления в стрессовых сценариях, и нулевую терпимость к ошибкам. Эти возможности — не то, что можно «аутсорсить один раз и забыть»; с ростом масштаба они накапливаются и усиливаются с точки зрения затрат, сложности и репутационных рисков.

На системном уровне каждый новый, закрытый собственный стейблкоин further fragments ликвидность и доверие. Каждый эмитент повторно создает резервы, системы compliance и каналы погашения, фактически ослабляя общую глубину и устойчивость, на которые полагаются стейблкоины в стрессовые времена. Для сравнения, подключение к USDC позволяет с первого дня интегрировать ликвидность, стандарты и операционные возможности в единую, широко принятую сеть.

Для корпоративных руководителей, оценивающих это решение, при взгляде на операционный уровень разница между этими двумя путями становится особенно ясной:

Искушение коротких путей

В настоящее время множество новых участников, от финтех-компаний и платежных организаций до криптопроектов, исследуют или напрямую запускают свои собственные стейблкоины. Рост рынка стейблкоинов в 2025 году отражает как постепенное прояснение регуляторной среды, так и рост институционального интереса. Но реальность такова, что, хотя数百个项目 стейблкоинов были запущены, около 95% так и не достигли устойчивого, глобального масштаба.

Некоторые полагают, что можно воспроизвести ту же экономическую отдачу без承担沉重的运营成本. Реальность, однако, не столь романтична. Независимо от того, выпускаете ли вы стейблкоин самостоятельно или через white-label услугу, вы входите в отрасль, где доверие, ликвидность и масштаб являются вопросами выживания.

Иногда цена ошибки измеряется даже в «триллионах». Согласно сообщениям СМИ в начале этого года, один эмитент из-за операционной ошибки случайно отчеканил 300 триллионов токенов. Хотя проблема была устранена в течение нескольких минут, этого было достаточно, чтобы попасть в заголовки. В другой раз известный стейблкоин ненадолго потерял привязку во время резких рыночных колебаний, вновь показав, что даже небольшие недостатки инфраструктуры в условиях стресса могут усиливаться и передаваться по цепочке.

Эти события напоминают, что состоятельность стейблкоина зависит от операционной строгости в условиях высокого давления. Рынок и политики внимательно следят за этим.

Доверие — это истинный сетевой эффект

Любой может создать токен в блокчейне. Фактически, существуют тысячи — большинство создаются в течение минут и так же быстро забываются. Даже на этом细分市场 стейблкоинов было запущено более 300 проектов, но реальный объем использования и стоимости несут极少数; а подавляющее большинство, около 95%, так и не добились успеха.

Разница не в технологии, а в масштабе и доверии. Настоящая проблема стейблкоинов начинается на этапе扩张: когда объем транзакций растет на разных рынках и в разных циклах, как持续维持 ликвидность, возможность погашения, соответствие требованиям и доступность системы.

Вы можете создать токен за несколько минут, но вы не можете создать доверие за несколько минут. Доверие проистекает из прозрачности, масштаба и последовательной возможности погашения в течение рыночных циклов, и оно накапливается в процессе. Именно поэтому рынок стейблкоинов в конечном итоге сконцентрировался в руках нескольких эмитентов — и почему по состоянию на 30 января 2026 года累计历史ческий объем расчетов USDC превысил 60 триллионов долларов.

Лучше сотрудничать, чем повторять изобретение велосипеда

Для большинства компаний правильный вопрос звучит не как «Как нам выпустить собственный стейблкоин?», а как «Как нам интегрировать стейблкоин в бизнес, чтобы раскрыть новый рост?»

С помощью USDC и EURC компании уже сегодня могут внедрить оцифрованные доллары и евро, получив近乎 мгновенные расчеты, глобальный охват и взаимодействие между десятками блокчейнов, без необходимости самостоятельно нести сложности управления резервами и regulatory compliance.

Вместе написать следующую главу

Индустрия стейблкоинов вступает в новую фазу. Политики разрабатывают более четкие правила, институты повышают свои стандарты, и рынок постепенно приходит к простому консенсусу: доверие, ликвидность и соответствие — вот настоящий 护城河 (ров).

Цель состоит не в том, чтобы иметь больше стейблкоинов, а в том, чтобы иметь меньше, но лучше — способных回应当下的需求 с помощью共享的 ликвидности, прозрачных резервов и проверенной в разных циклах表现.

Для институтов, формирующих стратегию в области стейблкоинов, первым шагом должно быть не решение «что построить», а решение «с кем строить». Если вы хотите, чтобы стейблкоин расширял возможности вашего бизнеса, но не хотите сами становиться эмитентом стейблкоинов, то проверенный временем выбор уже очевиден: обратитесь в Circle, используйте USDC.