Автор: Fintax

Основное позиционирование CARF

CARF — это рамки автоматического обмена налоговой информацией, касающейся криптоактивов, где поставщики услуг по криптоактивам являются субъектами отчетности, и которые используются для получения налоговыми органами различных юрисдикций информации о трансграничных операциях с криптоактивами, связанных с их налогоплательщиками.

Глобальный прогресс и график внедрения

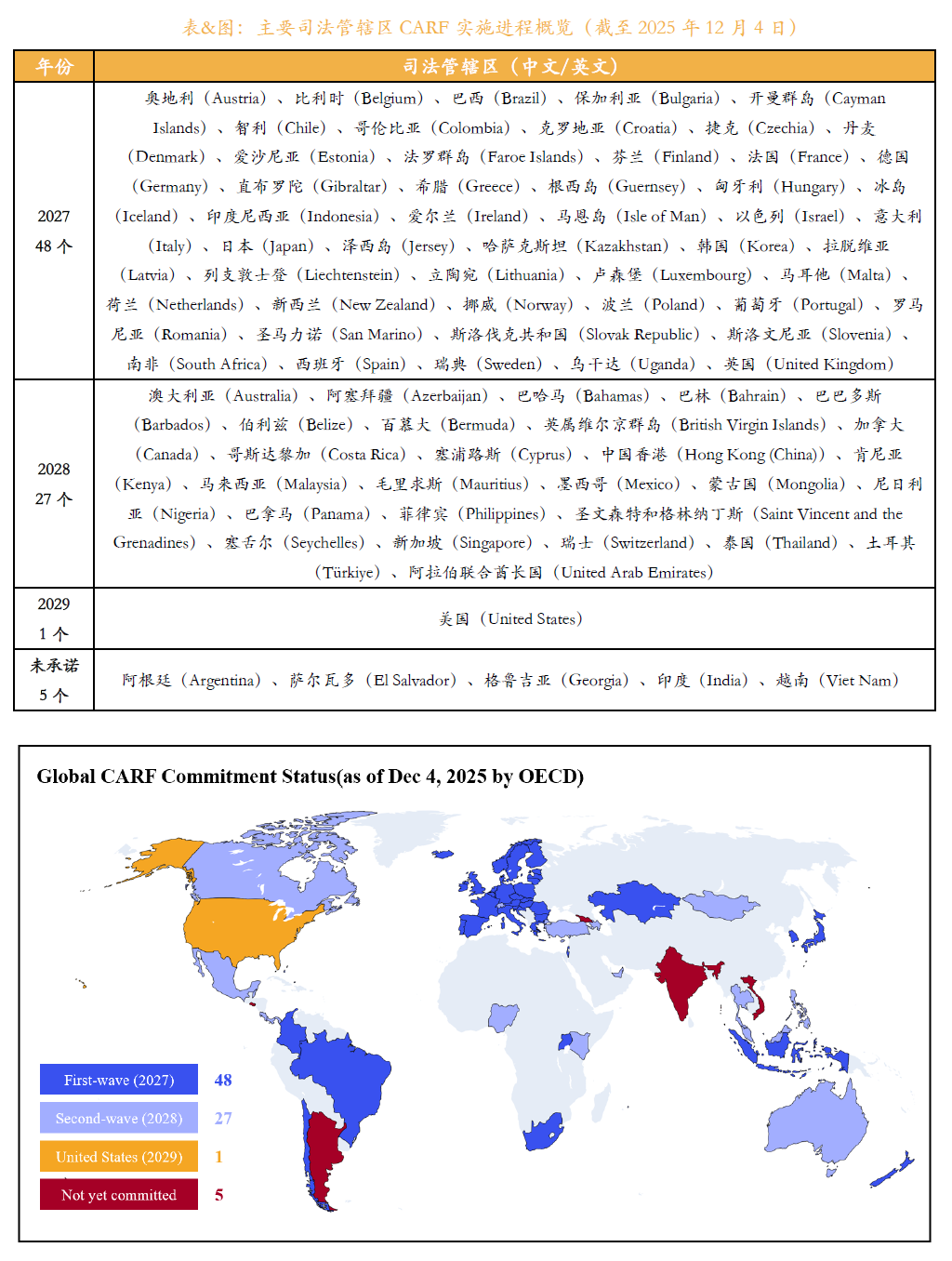

Согласно информации, опубликованной Форумом ОЭСР, по состоянию на конец 2025 года 76 стран и регионов взяли на себя обязательство внедрить CARF и будут продвигать реализацию системы партиями.

Первая группа юрисдикций планирует начать первый автоматический обмен информацией в 2027 году, в основном включая Великобританию и страны-члены ЕС и другие; вторая группа юрисдикций планирует полностью внедрить систему в 2028 году, включая Сингапур, ОАЭ и Гонконг, Китай и другие.

Согласно графику, сбор соответствующих данных о транзакциях начнется на год раньше, с 2026 года поставщики услуг по криптоактивам должны будут систематически собирать информацию о reportable транзакциях.

Рис. 1: Обзор процесса внедрения CARF в основных юрисдикциях

Гонконг, Китай: четкое участие и продвижение по графику

В указанном графике Гонконг, Китай, четко обязался внедрить CARF и будет продвигать相关工作 в соответствии с международным графиком.

Гонконг планирует начать сбор данных о операциях с криптоактивами с 2027 года и начать автоматический обмен налоговой информацией с другими юрисдикциями-партнерами в 2028 году.

Поставщики услуг по криптоактивам, работающие в рамках гонконгской регуляторной системы, должны создать соответствующие механизмы сбора данных и отчетности, и соответствующие reportable транзакции будут включены в процесс трансграничного обмена информацией.

Материковый Китай: еще не взял обязательств и не входит в scope внедрения

В отличие от этого, материковый Китай в настоящее время еще не дал обязательств по внедрению CARF.

В рамках действующей регуляторной системы материк занимает строго ограничительную позицию в отношении деятельности по операциям с криптовалютой, и внутри страны не существует законных поставщиков услуг по криптоактивам, которые могут быть включены в систему отчетности CARF, поэтому в краткосрочной перспективе не具备 условия для участия в регулярном обмене информацией по CARF.

Будущие возможности и реалистичная оценка

Следует отметить, что с 2018 года материковый Китай полностью внедрил CRS и имеет зрелый опыт в обмене информацией о финансовых счетах.

Если в будущем политика регулирования криптоактивов будет скорректирована, материк будет иметь институциональные и технические условия для подключения к CARF.

Однако, в нынешней политической среде, в 2027 году, когда запускается CARF, и в последующие несколько лет, вероятность присоединения материкового Китая к этой框架 все еще относительно низка.