Digital Asset и группа финансовых институтов завершили второй раунд ончейн-финансирования казначейскими облигациями США в сети Canton, внедрив повторное использование залога в реальном времени и расширив количество используемых стейблкоинов.

В новой фазе было выполнено пять транзакций, развивающих пилотный проект июля, который впервые продемонстрировал, что казначейские облигации США и стейблкоин USDC (USDC) могут быть объединены для финансирования и расчетов по сделкам в блокчейне.

В последнем испытании компании использовали несколько стейблкоинов для финансирования позиций под токенизированные казначейские облигации США, расширив пул ончейн-ликвидности, доступный для финансирования сделок.

Испытание показало, что токенизированные казначейские облигации США могут передаваться между контрагентами и повторно использоваться в качестве залога в реальном времени, обходя операционные задержки, которые сопровождают регипотеку в традиционных финансах.

В инициативе приняли участие Bank of America, Citadel Securities, Cumberland DRW, Virtu Financial, Société Générale, Tradeweb, Circle, Brale и M1X Global, которые все являются частью Отраслевой рабочей группы сети Canton.

Келли Мэтисон, директор по развитию бизнеса в Digital Asset — компании, стоящей за сетью Canton — заявила в своем высказывании, что тест стал «частью продуманного прогресса в направлении новой рыночной модели».

Джастин Петерсон, технический директор Tradeweb, добавил, что «демонстрация повторного использования залога в реальном времени и расширенной ликвидности стейблкоинов — это не только техническое достижение, но и план того, каким может быть будущее институциональных финансов».

По теме: «Мы отказались от ICO»: правда о токеномике Canton

Сеть Canton расширяет присутствие в секторе токенизации реальных активов

Сеть Canton, блокчейн уровня 1, созданный для институциональных финансов, в этом году расширяет свое присутствие в секторе токенизации.

4 декабря ее разработчик Digital Asset привлек около $50 млн стратегических инвестиций от BNY, iCapital, Nasdaq и S&P Global. Новое финансирование последовало за привлечением $135 млн ранее в этом году и предназначено для поддержки усилий по масштабированию сети.

В октябре управляющий активами Franklin Templeton заявил, что перенесет свою платформу Benji Investments — которая токенизирует акции флагманского американского фонда денежного рынка компании — в сеть Canton.

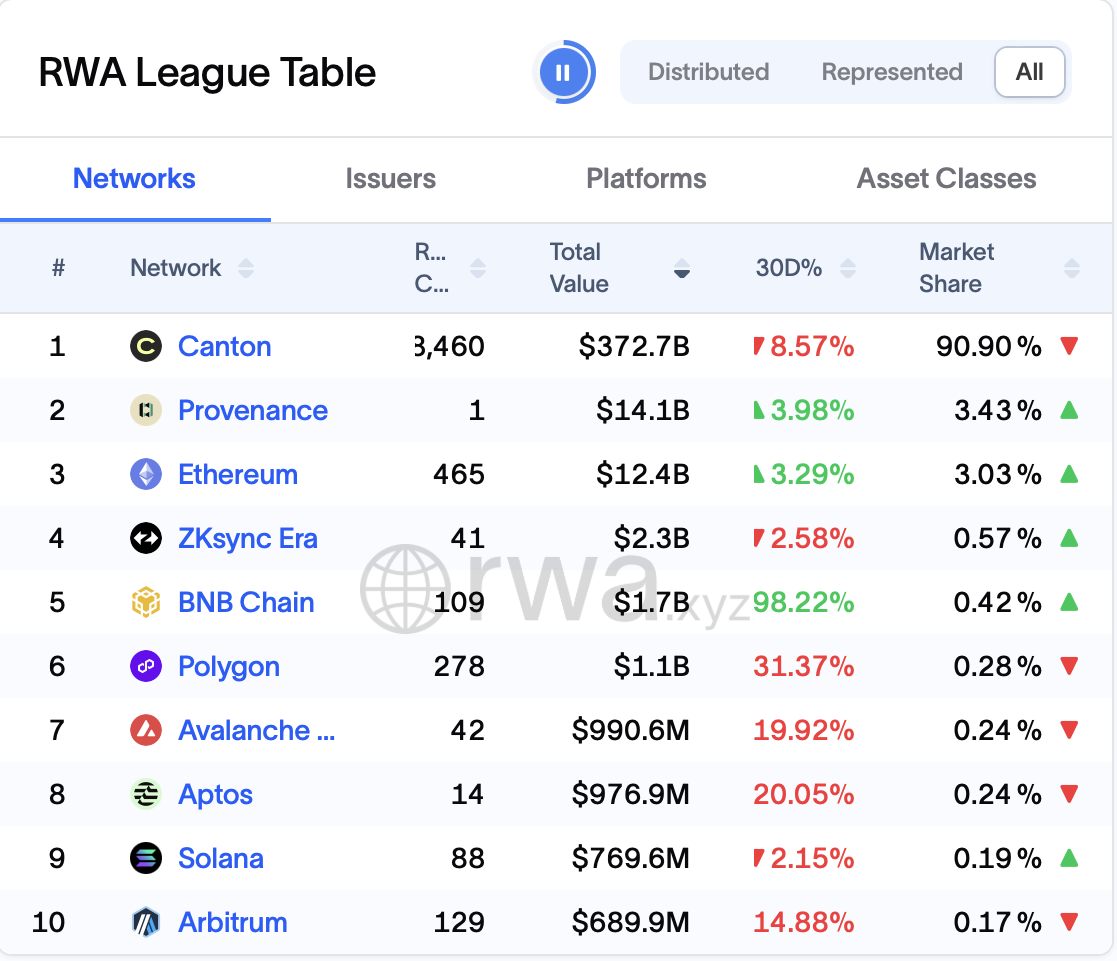

Данные RWA.xyz также показывают, что сеть Canton теперь с большим отрывом лидирует на рынке токенизированных реальных активов, с более чем $370 млрд, представленных в ончейне, значительно опережая популярные сети, такие как Ethereum, Polygon, Solana и другие публичные цепи.

Журнал: 6 причин, почему Джек Дорси — это Сатоши... и 5 причин, почему нет