Новый глубокий отчет Бернштейна на 97 страницах указывает, что медные и оптические соединения в искусственных интеллектуальных дата-центрах не являются взаимозаменяемыми, а будут сосуществовать в долгосрочной перспективе в сценариях вертикального (Scale-up) и горизонтального (Scale-out) масштабирования. Несмотря на преимущества технологии CPO (Co-Packaged Optics) в энергопотреблении и стоимости, ее широкое внедрение сталкивается с препятствиями из-за производственных и эксплуатационных сложностей. Массовое распространение вряд ли произойдет ранее 2028 года, поэтому оптические технологии LPO/NPO могут стать лидерами в переходный период. Однако CPO фундаментально меняет цепочку создания стоимости, перенося центр прибыли с традиционных поставщиков оптических модулей на проектировщиков чипов, производителей передовой упаковки и системных интеграторов.

Стоит особо упомянуть саму организацию Бернштейн (Bernstein, полное название Sanford C. Bernstein) – известную американскую компанию, занимающуюся глобальными инвестиционными исследованиями и управлением активами. Она была основана в 1967 году и в настоящее время принадлежит глобальному гиганту по управлению активами AllianceBernstein (AB). Бернштейн также является одним из крупнейших и старейших независимых поставщиков аналитических услуг (sell-side research). Ниже подробно разбирается этот отчет Бернштейна.

В середине февраля уже подробно разбиралась базовая логика передачи узких мест в цепочке поставок вычислительной мощности ИИ, говорилось о том, что оптические соединения — одна из ключевых тем ИИ, на которую рынок переключается в 25–26 годах.

Впервые https://x.com/qinbafrank/status/2015377625167089671?s=20 начал по-настоящему интересоваться и изучать область оптических соединений лишь в конце прошлого года.

В отчете Бернштейна основное внимание уделяется трем аспектам:

Почему связность становится новым узким местом вместо вычислительной мощности? Каковы сроки реализации CPO? Почему PCB/ABF-подложки — это более реальное направление для материализации результатов в 2026 году? Давайте разберем подробно.

Что этот отчет хочет донести на самом деле, так это не то, что «CPO вот-вот взорвется», а следующее:

Узкое место в AI-дата-центрах смещается с GPU/HBM/CoWoS на «систему соединений». Будущая инвестиционная тема — не победа только CPO, а совместная модернизация оптики, электроники, меди, печатных плат, упаковки и тестирования.

Более прямо:

Раньше рынок смотрел на ИИ, в основном, через призму вычислительной мощности GPU.

Теперь рынок начинает смотреть на то, как GPU соединяются друг с другом.

В будущем нужно будет смотреть на то, может ли система соединений раскрыть коэффициент использования вычислительной мощности.

Это и есть так называемая «Война за подключение в AI дата-центрах» из заголовка отчета.

I. Почему «соединение» становится новым узким местом в AI-дата-центрах?

AI-кластер — это не просто куча GPU, сваленная вместе. Настоящая проблема: эти GPU должны высокоскоростно синхронизироваться, обмениваться параметрами, передавать активационные значения, выполнять AllReduce, реализовывать модельный и параллелизм данных. Теоретическая вычислительная мощность может быть сколь угодно высокой, но если связь между GPU не поспевает, фактический коэффициент использования упадет.

Можно представить AI-кластер как огромный завод:

Почему связность заменяет вычислительную мощность как новое узкое место?

Корень этого вопроса лежит в способе обучения больших моделей. Существует два метода параллелизма для обучения больших моделей:

Один называется тензорным параллелизмом, другой — экспертный параллелизм. Общая черта этих методов — необходимость частого и крупномасштабного обмена данными между GPU.

Объем данных, которыми нужно обменяться между GPU за один сеанс обучения, астрономический. Это означает, что раньше было достаточно просто наращивать количество GPU, но теперь чем больше вы добавляете, тем выше накладные расходы на связь между ними. В некоторой критической точке добавление GPU перестает ускорять обучение, а лишь усугубляет пробки в передаче данных — это и есть узкое место связности.

Бернштейн приводит сравнение: внутри стандартного серверного шкафа NVIDIA GB200 используются медные кабели, потому что расстояние короткое, а медь дешева и надежна. Но между шкафами необходимо использовать оптическое волокно, потому что после 2 метров сигнал в медном кабеле сильно затухает. На концах волокна нужны оптические модули, которые преобразуют электрический сигнал в оптический и обратно.

Возникает проблема: оптический модуль мощностью 1,6Т потребляет около 30 Вт, и большая часть этой мощности съедается чипом, называемым DSP (цифровой сигнальный процессор). В одном шкафу сотни оптических модулей, и энергопотребление одной только оптической связи не снизить.

Таким образом, реальная проблема современных AI-дата-центров заключается не в нехватке вычислительной мощности, а в том, что энергопотребление достигло предела. Сам NVIDIA заявляет, что новый коммутатор с технологией Silicon Photonics может сэкономить до 70% энергии по сравнению с традиционными оптическими модулями. Коммутатор на 51,2 Т может сэкономить 500 Вт только на этом, что позволит разместить больше GPU.

NVIDIA также усиливает этот нарратив. В марте 2025 года NVIDIA представила Spectrum-X Photonics и Quantum-X Silicon Photonics switches, подчеркивая, что они предназначены для подключения миллионов GPU в «фабриках ИИ» и снижения энергопотребления и эксплуатационных затрат. NVIDIA заявляет, что ее коммутаторы на основе фотоники могут обеспечить 1,6 Тбит/с на порт, повышение энергоэффективности в 3,5 раза, улучшение целостности сигнала в 63 раза и повышение отказоустойчивости сети в 10 раз.

Базовая логика отчета Бернштейна такова: Следующий этап капитальных затрат на ИИ — это не только покупка большего количества GPU, но и покупка большей «способности к соединению», которая позволяет GPU эффективно работать.

II. Ключевое утверждение отчета: не «медь уходит, оптика приходит», а «сосуществование множества маршрутов»

На рынке часто звучит упрощенное утверждение: оптика приходит, медь уходит.

Но в этом отчете более тонкий взгляд: медь и оптика — не просто заменители, а долгосрочно сосуществующие решения для разных расстояний, разной пропускной способности, разных требований к обслуживанию и разной структуры затрат. Бернштейн считает, что медные и оптические соединения — не просто заменители, а решения, развивающиеся отдельно для сценариев Scale-up и Scale-out. Это суждение очень важно.

1. Scale-up: соединения внутри шкафа/на коротких расстояниях, медь все еще сильна

Scale-up — это более близкие высокоскоростные соединения между GPU и GPU, GPU и коммутатором, внутри серверного шкафа или между близко расположенными шкафами. Здесь наиболее важны:

Низкая задержка, низкая стоимость, высокая надежность, ремонтопригодность, возможность передачи на короткие расстояния.

В этом сценарии медь не умерла мгновенно.

Дженсен Хуанг ранее четко заявлял: NVIDIA не будет использовать CPO для основных соединений между флагманскими GPU в ближайшее время, потому что традиционные медные соединения в настоящее время гораздо надежнее CPO; NVIDIA сначала внедрит CPO в двух новых сетевых чипах для коммутаторов верхнего уровня.

Это заявление очень важно. Оно показывает: CPO — это направление, но не мгновенная полная замена меди.

Другими словами, по крайней мере, на данном этапе логика NVIDIA такова:

Сторона коммутатора может первой перейти на CPO, сторона GPU/XPU — должна быть более осторожной.

Причина проста: GPU — самый дорогой и критически важный актив в системе. Вы не можете пожертвовать надежностью ради энергоэффективности оптических соединений. В кластере для обучения ИИ частые сбои в одном канале связи означают потери не только стоимости оборудования, но и прерывание задач обучения, снижение использования GPU и увеличение сложности планирования.

2. Scale-out: соединения между шкафами/кластерами, оптика имеет больше преимуществ

Scale-out — это расширение кластеров GPU в более широком масштабе, обычно охватывающее более длинные расстояния между шкафами, трафик «восток-запад» внутри дата-центра.

В этом сценарии преимущества оптических решений более очевидны:

Большие расстояния, более высокая пропускная способность, более легкие кабели, более низкое энергопотребление, лучшая плотность проводки.

Так что будущее — не «полная замена меди оптикой», а:

Самая ценная часть отчета Бернштейна: он не останавливается на уровне «акций на тему CPO», а разбивает соединения для ИИ на несколько технологических направлений.

III. CPO: направление важно, но 2026 год — не год массового взрыва

В этом отчете самый легко неверно истолкуемый аспект — это CPO.

Многие, увидев CPO, сразу делают вывод:

Оптические модули будут заменены, CPO мгновенно взорвется, традиционные производители оптических модулей кончились.

Это понимание слишком грубое.

Бернштейн прогнозирует, что мелкомасштабное развертывание CPO в сетях Scale-out может начаться во второй половине 2026 года, в основном для проверки реальной производительности и зрелости цепочки поставок; однако в более критическом сценарии Scale-up внедрение CPO может быть отложено до второй половины 2028 года, поскольку отрасли сначала необходимо проверить долгосрочную надежность CPO на стороне коммутатора, прежде чем применять его в более ценных и менее терпимых к сбоям системах XPU.

Это согласуется с более ранними заявлениями Дженсена Хуанга: CPO сначала будет использоваться в сетевых коммутационных чипах, а не для массового внедрения в основные соединения GPU.

Таким образом, темпы следует понимать так:

Мнение LightCounting также поддерживает «постепенную эволюцию», а не «мгновенное переключение». Оно прогнозирует, что традиционные ретаймированные (retimed) съемные модули (pluggables) будут доминировать в ближайшие 5 лет, хотя LPO/CPO займут значительную долю портов 800G и 1.6T в 2026–2028 годах. Сводка мнений отрасли от EDN также упоминает, что Yole считает, что массовое развертывание CPO может произойти в период с 2028 по 2030 год, в то время как LightCounting считает, что оптические модули все еще будут составлять большинство оптических каналов в дата-центрах в течение этого десятилетия, но оптические устройства будут продолжать приближаться к ASIC.

Поэтому мое суждение таково:

CPO — это среднесрочное и долгосрочное направление, но более определенные доходы в 2026 году будут не у самых чистых «акций на тему CPO», а у источников света, тестирования, упаковки, PCB, ABF, CCL, модулей 1.6T и LPO/NPO, которые должны быть модернизированы до прихода CPO.

IV. LPO/NPO: они — «переходная тема» перед взрывом CPO

Важный момент этого отчета в том, что он не делит технологические пути просто на «традиционные оптические модули vs CPO».

Посередине есть еще LPO и NPO.

1. Что такое LPO?

LPO, полное название Linear Pluggable Optics. Его можно приблизительно понимать как: сохранение съемной формы, но удаление или ослабление DSP, использование линейных драйверов и эквализации на стороне хоста для снижения энергопотребления.

Преимущества: меньшее энергопотребление, потенциально более низкая стоимость, сохранение некоторой ремонтопригодности.

Недостатки: более сложная системная отладка, более жесткий бюджет линии, более высокие требования к SerDes хоста и системной инженерии.

Публичное резюме упоминает, что LPO, убирая DSP и передавая обработку сигналов линейным компонентам, может значительно снизить энергопотребление по сравнению с традиционными съемными модулями, сохраняя при этом удобство модульного обслуживания. Бернштейн даже считает, что к 2030 году объемы поставок LPO могут превысить CPO.

2. Что такое NPO?

NPO можно понимать как Near-Packaged Optics, то есть размещение оптического двигателя ближе к ASIC, но не полностью упаковывая его вместе, как в CPO.

Его ценность в компромиссе:

Это показывает, что в ближайшие годы переход, скорее всего, произойдет не «одним шагом до CPO», а:

Традиционные съемные → LPO/NPO → CPO → оптический ввод-вывод / оптическая структура (optical fabric)

Вот почему в 2026 году нельзя смотреть только на CPO. Реально получить прибыль смогут те компании, которые смогут поставлять продукцию на нескольких этапах.

Подводя итог: история CPO не материализуется в 2026 году. CPO во второй половине 2026 года сможет поставляться лишь небольшими партиями и только для сценариев scale-out, то есть между серверными шкафами. По-настоящему массовое распространение произойдет только к 2028 году.

Почему так медленно? Бернштейн дает три причины:

Первая причина: провайдеры облачных услуг не хотят отказываться от традиционных оптических модулей. Если с модулем возникла проблема, его можно вытащить и заменить новым за считанные минуты. В CPO оптический двигатель впаян в коммутатор. Если он сломается, весь коммутатор нужно будет отправить на завод. Время простоя и затраты на обслуживание — большая проблема для облачных провайдеров, таких как Amazon, Google, Microsoft. Причем уровень отказов оптических модулей не низкий — отраслевой стандарт — один отказ на 100 000 часов, что означает, что 10 000 модулей нужно заменить девять штук в год. Это аппаратные сбои, не считая программных.

CPO требует повышения надежности оптического двигателя, встроенного в чип, на несколько порядков, чтобы облачные провайдеры могли быть спокойны. Бернштейн прямо заявляет, что они общались с китайской компанией по производству оптических модулей InnoLight (Zhongji Innolight), и те сказали им, что ни один клиент из числа облачных провайдеров не планирует массового развертывания CPO в 2026–2027 годах. Это серьезное заявление, которое рынок, возможно, еще не услышал.

Вторая причина: уже появились переходные решения; CPO — не единственный выбор. Существуют две промежуточные технологии: LPO и NPO. LPO удаляет самый энергоемкий чип DSP из оптического модуля, заменяя его более простыми компонентами. Этот шаг снижает энергопотребление до 1/3 от традиционного оптического модуля, сохраняя съемность. 800G LPO уже производится.

NPO размещает оптический двигатель на плате (PCB) рядом с чипом коммутатора, но он все еще съемный. То, что NVIDIA сейчас называет CPO, строго говоря, на самом деле является NPO. Эти два переходных решения могут прослужить 2–3 года. Поэтому у облачных провайдеров есть все основания сказать: «Я буду использовать LPO/NPO, пока CPO действительно не созреет».

Третья причина: в сценариях scale-up медь еще не умерла. Соединения между GPU называются scale-up. Здесь преимущества меди в стоимости и надежности в настоящее время не имеют себе равных.

Бернштейн четко заявляет, что в 2026–2028 годах scale-up по-прежнему будет доминировать медь. Luxshare Precision извлекает из этого выгоду, конкурируя с Amphenol за разъемы для медных кабелей NVIDIA GB200. Существует также переходная технология под названием CPC (Co-Packaged Copper Cable), которая еще больше продлевает жизненный цикл медных кабелей.

Отраслевая консалтинговая компания Lightcounting прогнозирует, что к 2029 году на рынке соединений 1.6T медь все еще будет занимать почти половину доли.

V. Главное влияние CPO: не простое снижение затрат, а перераспределение пулов прибыли

Промышленное значение CPO не только в экономии энергии и не в простой замене оптических модулей.

Что оно действительно меняет, так это: откуда поступает прибыль.

В эпоху традиционных съемных оптических модулей цепочка создания стоимости была примерно такой:

DSP / оптические чипы / TOSA/ROSA / сборка модулей / производители оптических модулей / производители коммутаторов / облачные провайдеры.

В эпоху CPO она превратится в:

Сетевой ASIC / оптический двигатель (optical engine) / внешний источник лазерного излучения (laser source) / FAU (Fiber Array Unit) / передовая упаковка / производство пластин / тестирование / системная интеграция.

Бернштейн проводит анализ затрат на примере коммутатора NVIDIA Quantum-X800 CPO: этот коммутатор оснащен четырьмя сетевыми ASIC, каждый из которых интегрирует 18 оптических двигателей, и имеет 18 внешних модулей источников лазерного излучения. Расчетная стоимость одного коммутатора Quantum-X800 CPO составляет около 570 000 долларов США. Резюме также отмечает, что в архитектуре CPO DSP устраняется, оптический двигатель упаковывается совместно с сетевым чипом, и центр стоимости смещается в сторону проектирования чипов, передовой упаковки и производства пластин.

Вот почему отчет может быть выгоден этим направлениям:

Соответственно, традиционные производители оптических модулей столкнутся с проблемой:

Если ценность смещается от сборки модулей к ASIC, упаковке, оптическим двигателям и системной интеграции, их пулы прибыли могут быть перестроены.

Но это не значит, что традиционные производители оптических модулей сразу станут бесполезными. Потому что в 2026–2028 годах по-прежнему будет большой спрос на модули 800G, 1.6T, LPO/NPO. Cignal AI также отмечает, что высокоскоростные модули для дата-центров, особенно 800GbE и новые разработки 1.6TbE, останутся основным двигателем роста в 2026 году.

Итак, правильное понимание таково:

CPO изменит распределение прибыли в цепочке поставок оптических модулей, но не уничтожит мгновенно съемные оптические модули в 2026 году.

VI. Почему в отчете подчеркивается, что PCB, ABF, CCL — более реалистичное направление на 2026 год?

На мой взгляд, это самая важная часть для вашего внимания.

У CPO большой потенциал, но цикл реализации отложен. По сравнению с этим, модернизация PCB, ABF, CCL ближе к текущим заказам.

Причина: даже если CPO еще не запущена в массовое производство, серверы и коммутаторы ИИ уже модернизируются.

Rubin, Rubin Ultra, GB300, ASIC облачных провайдеров, ASIC для коммутаторов следующего поколения — все они увеличивают:

Скорость на плате, площадь упаковки, плотность питания, требования к целостности сигнала, требования к охлаждению, требования к материалам с низкими потерями.

Это самый контринтуитивный, но и самый недооцененный момент в отчете. Те, кто действительно заработает деньги в 2026 году, — это «старая» отрасль: PCB, HDI, ABF, подложки.

Почему это контринтуитивно? Потому что эта отрасль слишком традиционна. PCB существует десятки лет, мировой рынок в 2025 году составил 850 миллиардов долларов, что звучит совсем не сексуально. Все смотрят на CPO, на оптические модули, на NVIDIA, никто не хочет тратить время на изучение печатных плат. Но данные Бернштейна говорят нам, что эта отрасль уже тихо взлетела в 2025 году.

Бернштейн приводит ряд цифр: у ShengHong Technology, производящей платы HDI (высокой плотности), выручка в 2025 году выросла на 63%. Выручка WUS (Wus Printed Circuit) от поставок печатных плат для NVIDIA GB200 выросла на 45%. Gold Circuit (Zhen Ding Technology) — рост поставок для AWS Trainium на 40%. Shengyi Electronic — еще один поставщик для цепочки поставок AWS — рост на 40%. Это уже произошедшие реальные результаты, а не ожидания.

Почему эта отрасль растет? Можно рассмотреть на трех уровнях:

Первый уровень: содержание PCB в сервере ИИ удвоилось. В старом сервере NVIDIA на базе H100 общая стоимость HDI и PCB на одну карту GPU составляла примерно 100–150 долларов. Для шкафа GB200 NVL72 эта цифра сразу подскакивает до 300 долларов на одну карту GPU. Что это значит? За ту же проданную карту GPU производители PCB зарабатывают вдвое больше.

И это еще не все. Грядущая платформа Vera Rubin будет использовать новую структуру, называемую средней платой (midplane), которая заменит часть, ранее соединяемую медными кабелями, на многослойную PCB. Эта midplane — плата на 44 слоя, изготовленная из высококачественной медной фольги M8. В следующем поколении Rubin Ultra может использоваться плата на 78 слоев уровня M9. Число слоев удваивается, материалы улучшаются, стоимость снова удваивается.

Второй уровень: узкое место в материалах на стороне поставщиков. Для подложки ABF есть ключевой материал — стекловолокно с низким коэффициентом теплового расширения (T-glass), которое предотвращает деформацию подложки и выход из строя паяных соединений при высоких температурах чипов ИИ.

Сегодня в мире только одна компания может производить T-glass высшего качества — японская Nittobo, с КТР (коэффициент теплового расширения) 2,8%. Другим производителям не удается достичь этого уровня. Новые мощности Nittobo заработают только к концу 2026 года, а реальные поставки начнутся в 2027 году, что означает постоянный дефицит T-glass в течение всего 2026 года.

Что означает дефицит T-glass? Производители подложек ABF могут законно поднять цены. Unimicron уже пересмотрел цены со своими клиентами. Модель Бернштейна прогнозирует, что средняя цена подложки ABF (ASP) будет расти на 5–7% в квартал в 2026 году, что в совокупности может составить более 20% за год.

Третий уровень: скрытый монополист на пленку ABF. Пленка ABF — один из основных материалов для подложек ABF. Ее изобретатель — японская пищевая компания Ajinomoto, известная производством глутамата натрия. В 90-х годах в процессе исследований они случайно обнаружили особую пленку на основе аминокислот, которую можно использовать в качестве теплорассеивающего слоя в полупроводниковых подложках. С тех пор 95% мировой пленки ABF поставляется Ajinomoto.

По данным Бернштейна, валовая прибыль от бизнеса ABF у Ajinomoto составляет 60%, рост в 2026 финансовом году — 32%, а в 2027 финансовом году прогнозируется ускорение до 45%. Никто не мог поколебать этот бизнес Ajinomoto в течение 30 лет.

Таким образом, более определенное на 2026 год — это не «мгновенный взрыв CPO», а:

Необходимость модернизации высокоскоростных PCB; необходимость модернизации подложек ABF; необходимость модернизации CCL до материалов с более низкими потерями; необходимость модернизации медной фольги, стеклоткани, материалов с низкими Dk/Df; необходимость модернизации тестирования и верификации.

Таким образом, более реалистичная стратегия на 2026 год — сначала сосредоточиться на трех типах определенности: 1) оптический спрос, вызванный переходом на 1,6 Т и LPO/NPO, 2) модернизация PCB/ABF/CCL, вызванная Rubin/ASIC, 3) тестирование/FAU/источники света/передовая упаковка, которые должны быть внедрены до пробного производства CPO.

Потому что рынок капитала часто совершает ошибку:

Любит покупать самые отдаленные концепции, но по-настоящему первыми показывают результаты те, кто строит «инфраструктуру, которая должна быть построена до реализации отдаленной концепции».

CPO — как будущий высокоскоростной железнодорожный вокзал.

Но до того, как вокзал заработает в полную силу, деньги сначала заработают те, кто строит дороги, прокладывает рельсы, обеспечивает электроснабжение, системы сигнализации и диагностическое оборудование.

VII. Последовательность выгод в цепочке поставок по отчету

Если разделить цепочку поставок соединений для ИИ на четыре уровня:

Уровень 1: Самые сильные победители платформенного уровня

Эти компании продают не одну деталь, а контролируют архитектуру.

NVIDIA

Преимущество NVIDIA не только в GPU, а в GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + программная экосистема. NVIDIA официально включила в свою экосистему silicon photonics networking switches таких партнеров, как TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo Electric, TFC Communication.

Это показывает, что NVIDIA делает следующее:

Не только продает GPU, но и берет под свой контроль сетевую архитектуру «фабрик ИИ».

TSMC — скрытый узел всей этой истории.

Платформа CoWoS-S объединяет электронные и фотонные чипы с использованием гибридной технологии упаковки. Все крупные клиенты — NVIDIA, Broadcom, AI-лаборатории — переходят на TSMC. Сама компания может не зарабатывать много непосредственно на CPO, но CPO укрепляет доминирующее положение TSMC в передовой упаковке и производстве пластин.

Broadcom

Логика Broadcom иная. Она больше похожа на:

Ethernet switch ASIC + custom ASIC + CPO + экосистема чипов для облачных провайдеров.

В октябре 2025 года Broadcom анонсировала Tomahawk 6 Davisson, свой коммутатор Ethernet третьего поколения с CPO, обладающий пропускной способностью 102,4 Тбит/с, и заявила, что уже начались поставки. Broadcom заявляет, что благодаря интеграции оптического двигателя TSMC COUPE и передовой многокристальной упаковке она снижает энергопотребление оптических соединений на 70%, одновременно поддерживая Scale-up для 512 XPU и более 100 000 XPU в двухуровневых сетях.

Это показывает, что TSMC и Broadcom — очень важные компании в цепочке создания стоимости AI-сетей и CPO, помимо NVIDIA.

Уровень 2: Оптические и высокоскоростные соединения с высокой степенью определенности

Сюда входят:

Оптические модули 1.6T, LPO/NPO, кремниевая фотоника (silicon photonics), лазеры, внешние источники света, FAU, оптические соединители.

Представители этого направления включают Coherent, Lumentum, Fabrinet, Innolight, Eoptolink, SENKO, Corning, Sumitomo и др. Официальный список партнеров NVIDIA включает несколько компаний, связанных с оптикой, упаковкой и соединениями.

Ключевой момент здесь не в том, «кто больше всего похож на CPO», а в следующем:

Кто сможет одновременно получить выгоду от спроса на 800G/1.6T, LPO/NPO, пробное производство CPO, внешние источники света и FAU.

Компании, способные работать на нескольких этапах, имеют более высокие шансы на успех, чем компании с одной концепцией.

Уровень 3: PCB, ABF, CCL, материалы

По моему мнению, это самое недооцененное направление на 2026 год.

В публичном изложении упоминается, что исходный отчет охватывает или упоминает такие компании, как Chroma, Luxshare, Unimicron, NVIDIA, Broadcom, TSMC, Ibiden и другие.

Здесь такие компании, как Unimicron, Ibiden, из цепочки подложек/PCB, очень примечательны, потому что после повышения сложности серверов ИИ, PCB и подложки для упаковки перестают быть просто пассивными компонентами, а становятся самим ограничивающим фактором производительности.

Уровень 4: Тестовое оборудование, выход годных изделий, надежность

Самая большая сложность CPO — не в презентации, а в массовом производстве.

Для массового производства необходимо решить:

Выход годных изделий при оптико-электрическом соединении;

Стабильность внешнего источника лазерного излучения;

Надежность в условиях высоких температур;

Напряжение при упаковке;

Обслуживание на месте;

Время тестирования;

Согласованность;

Режим ремонта после выхода из строя.

Таким образом, тестовое оборудование и проверка надежности могут быть хорошими «продавцами лопат».

Такие компании могут быть не самыми сексуальными, но если CPO перейдет в стадию пробного производства, они часто будут первыми, кто получит заказы.

VIII. Инвестиционные выводы из отчета: не покупайте «самое похожее на концепцию», покупайте «самое трудное для обхода»

Самое большое вдохновение от отчета для инвестиций:

Соединения для ИИ — это не точечная технологическая революция, а миграция узких мест. Инвестиции должны быть сделаны в общие узкие места, а не в отдельные направления.

Что такое общее узкое место?

Это то, без чего не обойтись, независимо от того, будет ли окончательным решением CPO, LPO, NPO или дальнейшая модернизация традиционных съемных модулей. Например:

Напротив, инвестиции в отдельное направление сопряжены с большим риском.

Например, если вы покупаете только «чистые акции на тему CPO», риски таковы:

Сроки массового производства CPO откладываются, заказы не выполняются, оценка падает первой.

Покупая только традиционные оптические модули, риски таковы:

CPO/NPO/LPO перестраивают цепочку создания стоимости, долгосрочные пулы прибыли уходят к платформенным компаниям и производителям чипов/упаковки.

Покупая только PCB/материалы, риски таковы:

Клиенты слишком быстро наращивают производство, предложение резко возрастает, валовая прибыль меняется на противоположную.

Таким образом, лучшая комбинация:

В 2026 году покупать определенность, в 2027 году — эластичность заказов, после 2028 года — опционы на архитектуру.

IX. Личная оценка обоснованности отчета

Очень разумные моменты

- Первое, расширение узких мест ИИ с GPU до системы соединений — это абсолютно верное направление. Продуктовые анонсы NVIDIA и Broadcom подтверждают это.

- Второе, отказ от упрощенного нарратива «медь уходит, оптика приходит» — очень важное суждение. Репортаж Reuters с высказываниями Дженсена Хуанга уже ясно показывает, что медь в ближайшей перспективе сохраняет преимущество в надежности для основных соединений GPU/XPU.

- Третье, утверждение, что CPO — это направление, но массовое внедрение зависит от проверки надежности, также разумно. Отраслевые суждения LightCounting и Yole/EDN склоняются к «постепенному переходу, а не мгновенной полной замене».

- Четвертое, подчеркивание того, что «предшествующие звенья», такие как PCB/ABF/CCL, тестирование, источники света, с большей вероятностью принесут прибыль в 2026 году, более полезно для инвестиций. Потому что рынок капитала склонен чрезмерно торговать самыми отдаленными историями, недооценивая звенья, которые реально получают заказы в ближайшей перспективе.

Моменты, требующие внимания

Первое: публичное изложение может придать мнению Бернштейна «инвестиционный, кликбейтный» характер. Например, фраза «настоящая война ИИ не в чипах, а в соединениях» обладает вирусной силой, но строго говоря, GPU/HBM/CoWoS по-прежнему остаются ключевыми узкими местами, просто предельная важность соединений возрастает, а не то, что чипы не важны.

Второе: направление перераспределения стоимости CPO верно, но скорость может быть переоценена рынком. CPO требует решения проблем производства, упаковки, обслуживания на месте, замены при отказе, надежности — это не технология, которая массово внедряется сразу после анонса.

Третье: переходная ценность LPO/NPO велика, но сложность их системной отладки также немала. LPO — это не просто «съемный модуль с низким энергопотреблением», он переносит много сложности на сторону хоста и системную отладку.

Четвертое: хотя цепочка PCB/ABF/CCL очень определенна, следует остерегаться циклов расширения производства. Как только отрасль материалов и подложек видит высокую конъюнктуру, она легко расширяется, а затем, если темпы клиентов замедляются, валовая прибыль падает.

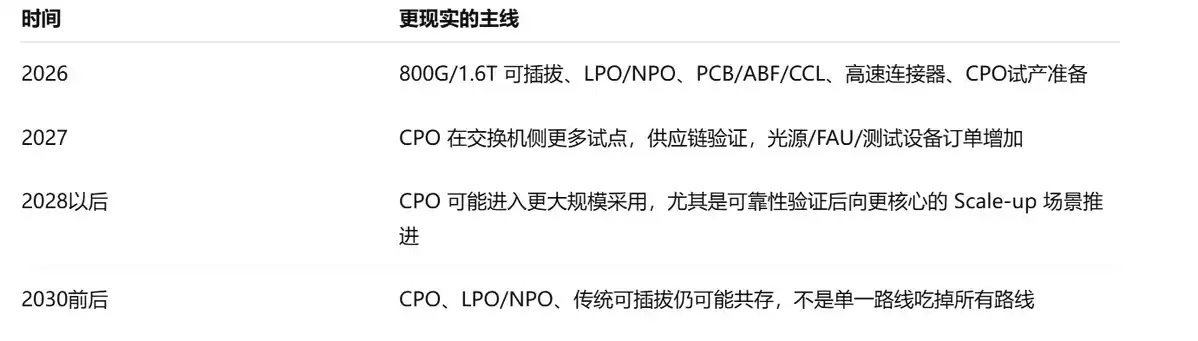

X. На следующие 2–3 года можно следить по этому графику

2026: Не смотрите только на CPO, смотрите на три определенности

Основное внимание в 2026 году — не на массовом взрыве CPO, а на:

Увеличиваются ли объемы поставок съемных оптических модулей 1.6T?

Получают ли LPO/NPO больше сертификаций от облачных провайдеров/платформ коммутаторов?

Продолжают ли расти цены или расширяться производство PCB/ABF/CCL?

Появляются ли реальные заказы на тестовое оборудование, FAU, внешние источники света, связанные с CPO?

Если это происходит, значит, логика отчета вступает в фазу реализации.

2027: Следите за тем, как пилотные проекты CPO переходят от «прототипов» к «развертыванию у клиентов»

Ключевые показатели:

Фактическое развертывание у клиентов NVIDIA Quantum-X / Spectrum-X Photonics;

Расширение клиентской базы CPO Broadcom Davisson/Tomahawk;

Используют ли CoreWeave, Lambda, Meta, Google, Microsoft, Amazon и другие;

Начинают ли внешние источники света, FAU, тестовое оборудование для CPO приносить доход.

2028 и далее: Смотрите, переходит ли CPO на уровень Scale-up

Самый критический переломный момент:

Переходит ли CPO со стороны коммутатора к XPU/GPU;

Входит ли оптический ввод-вывод в высококачественную упаковку ASIC/GPU;

Начинают ли OCS/оптические структуры (optical fabric) менять топологию сети дата-центров.

Если мы дойдем до этого этапа, CPO будет означать не просто замену оптических модулей, а изменение архитектуры вычислений ИИ.

XI. Инвестиционная структура на основе отчета: четыре типа активов, четыре логики

Если использовать этот отчет для инвестиций на фондовых рынках США/Гонконга/Китая, я бы разделил на четыре категории.

Лично я наиболее поддерживаю стратегию:

Основной портфель покупать у победителей платформ, портфель для роста покупать в определенных оптических и PCB-активах, небольшой долей портфеля покупать отдаленные опционы на направление CPO.

Не рекомендуется сразу вкладывать все средства в «самые чистые акции на тему CPO».

XII. Пять ключевых выводов отчета

- Первое, Узкое место в AI-дата-центрах смещается от «быстрых вычислений» к «быстрым, стабильным и энергоэффективным соединениям».

- Второе, Оптика не уничтожит медь мгновенно, а медь не удержит все сценарии навсегда; разные расстояния и системные уровни будут выбирать разные решения.

- Третье, CPO — это направление, но более реалистичные доходы в 2026 году — в 1.6T, LPO/NPO, источниках света, тестировании, PCB, ABF, CCL.

- Четвертое, Реальное влияние CPO не в удешевлении оптических модулей, а в переносе пула прибыли от традиционной сборки модулей к чипам, упаковке, оптическим двигателям, источникам света, тестированию и системным платформам.

- Пятое, Инвестируя в соединения для ИИ, покупайте не самые горячие концепции, а самые труднопреодолимые узкие места.

- Это очень ценный отчет об «инфраструктуре второго уровня для ИИ». Он напоминает рынку: после GPU следующий элемент для переоценки — не какая-то одна деталь, а весь стек соединений для ИИ.

Но его также нельзя просто прочитать как «CPO немедленно взорвется». Более точное прочтение таково:

В 2026 году смотрите на съемные модули/LPO/NPO/PCB/ABF/тестирование;

В 2027 году смотрите на пилотные заказы CPO;

После 2028 года смотрите, действительно ли CPO и оптический ввод-вывод войдут в ядро архитектуры вычислений ИИ.