Автор: юрист Шао Цзядянь

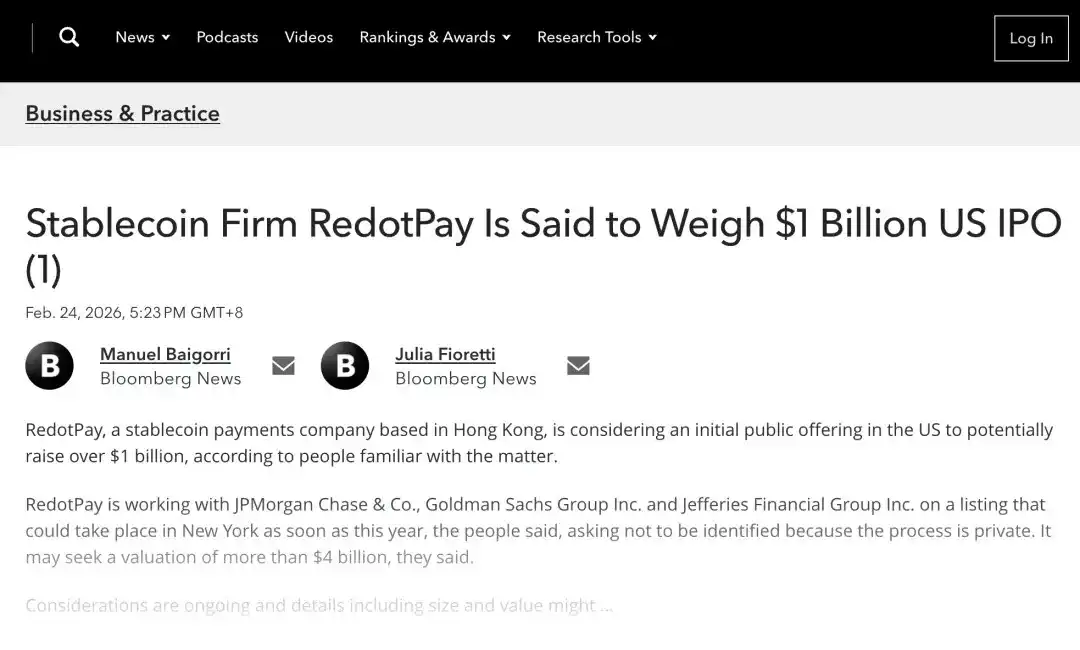

Недавно в отчете Bloomberg (перепечатанном несколькими СМИ) упоминалось, что платформа стабильных монет RedotPay со штаб-квартирой в Гонконге рассматривает возможность проведения IPO в США, потенциальный объем привлечения средств может превысить 1 миллиард долларов, целевая оценка может превысить 4 миллиарда долларов, и уже ведет переговоры с несколькими ведущими инвестиционными банками; в то же время в отчете подчеркивается, что обсуждения все еще продолжаются, и масштаб и оценка могут быть скорректированы. (Bloomberg Law News)

Такие новости заслуживают пристального внимания юристов и специалистов по комплаенсу не только из-за «большого объема финансирования», но и потому, что они затрагивают более ключевой вопрос: когда платформы стабильных монет начинают выходить на основные рынки, рынок будет спрашивать не только о данных роста, но и о том, достаточно ли ясны бизнес-структура, границы ответственности и соответствие регуляторным требованиям.

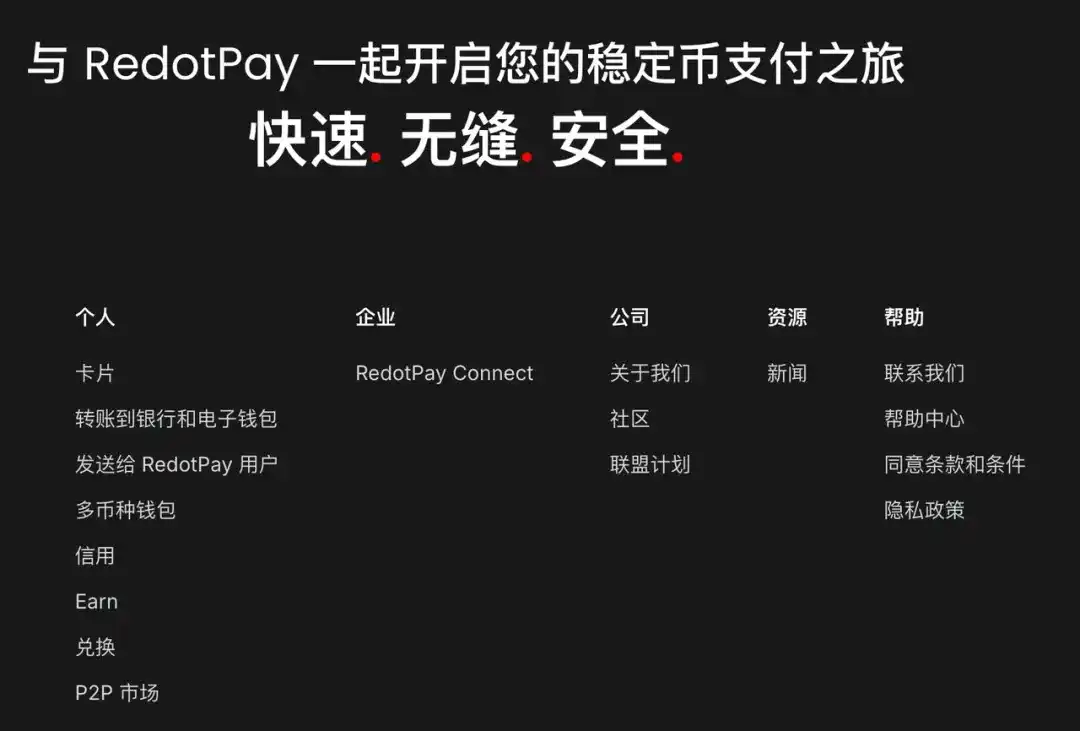

Судя по страницам официального сайта и системе условий, RedotPay — это не просто отдельный продукт в виде «карты» или «кошелька», а комплексная платформа, построенная вокруг аккаунта и включающая модули оплаты, доходности, кредитования, переводов и т.д. На странице Earn ее официальный сайт также напрямую демонстрирует сценарии «Earn and Spend» и указывает на «более 6 миллионов» пользователей.

Эта статья не является инвестиционной рекомендацией. Мы лишь с точки зрения юристов, на основе условий на официальном сайте и общедоступной проверяемой информации, обсуждаем более базовый, но и более практический вопрос:

Как RedotPay на юридическом уровне совмещает пользовательский опыт «платежной платформы» с регуляторной реальностью «квази-финансового учреждения».

От карты стабильных монет к квази-финансовому аккаунту: структура продукта уже не только «платежи»

Если судить по первому впечатлению пользователя, RedotPay легче всего понять как продукт «криптоплатежей по карте»: пользователь держит стейблкоины или другие цифровые активы и совершает платежи и обмен в потребительских сценариях.

Но стоит открыть ее General Terms, как становится ясно, что платформа фактически охватывает значительно более широкий спектр услуг. В оглавлении условий и объеме услуг указаны не только RedotPay Card, но и Custodian Account, Swap, Virtual Assets Loan Services, Crypto Earn, P2P, Fiat Remittance, Crypto Transfer и т.д.

Это означает, что с юридической точки зрения это уже не точечный платежный инструмент, а «унифицированный интерфейс продукта на основе аккаунта»:

- Платежи (Card / Remittance / Transfer)

- Конвертация активов (Swap)

- Аккаунт и кастодиальные услуги (Custodian / Wallet / Virtual Account)

- Доходность (Earn)

- Кредитование и займы (Credit / Virtual Assets Loan Services)

(Изображение выше — скриншот с официального сайта Redotpay)

Для пользователей это, конечно, улучшение опыта: единая точка входа, средства легче перемещаются внутри одной платформы. Но с регуляторной точки зрения такая комбинация продуктов приводит к естественному результату: регуляторы обычно не воспринимают ее просто как «платежный продукт», а scrutinize каждую функцию по ее фактическому назначению.

Особенно когда платежи, доходность и кредитование объединены, юридический статус платформы трудно удержать в рамках нарратива «поставщика технологических услуг». Даже при осторожных формулировках в условиях, финансовый характер бизнеса будет усиливаться.

С точки зрения стартапа, это более сложный, но и более ценный путь: создается не «функциональная точка», а «аккаунтовая система». А с точки зрения юриста, чем сложнее путь, тем важнее заранее четко прописать юридические отношения и границы ответственности, иначе чем плавнее продукт, тем сложнее разрешать последующие споры.

Структура субъектов и отображение юрисдикций: не «обход регулирования», а «перераспределение регуляторной ответственности»

Одна из самых примечательных особенностей RedotPay заключается не в обилии функций, а в том, как она использует multi-entity структуру для их реализации. В п. 1.1 General Terms группа RedotPay Group перечисляет несколько юрлиц в разных юрисдикциях, включая субъекты в Гонконге, Панаме, Аргентине, США и т.д., с указанием регистрационных данных некоторых entities и информации о регистрации MSB американского субъекта.

В то же время, в п. 2.2, 3.1 General Terms платформа further маппирует различные модули и сервисы на соответствующие entities. Например:

- Crypto Earn Services эксклюзивно предоставляются RedotX Panama;

- Fiat Remittance Services, Crypto Transfer Services эксклюзивно предоставляются Red Dot Payment;

- Другие модули обслуживаются различными субъектами в рамках Group или applicable entities.

Значение этой структуры в юридическом инжиниринге совершенно ясно: разные функции → разные entities → разные юрисдикции/лицензии/регуляторные обязательства.

Это не уникальный дизайн для криптоиндустрии, подобный подход можно увидеть в трансграничных платежах, у интернет-брокеров, у некоторых финтех-платформ. Настоящее отличие заключается в качестве исполнения — то есть, может ли «бумажная структура» быть выровнена с «фактическими операциями».

Кроме того, в официальных новостях RedotPay сообщается, что Group в 2024 году завершила приобретение лицензированного MSO entity в Гонконге, с четким указанием, что этот entity имеет лицензию MSO, выданную Таможней Гонконга, и может предоставлять услуги обмена валюты и денежных переводов. С точки зрения юриста, этот шаг ключевой, поскольку он показывает, что платформа не полностью зависит от внешних партнеров, а постепенно переводит некоторые ключевые звенья в собственные compliant entities.

Преимущества такого подхода очевидны:

1. Более четкое разделение функций: Разные бизнес-направления обслуживаются разными субъектами, что упрощает управление compliance.

2. Более гибкая региональная адаптация: Можно adjust доступные функции в зависимости от изменений в регулировании разных регионов.

3. Более целостный нарратив для рынка капитала: По сравнению с полной зависимостью от стороннего партнерства, структура с четким маппингом entities легче проходит due diligence и проверку.

Но такая структура также天然 повышает порог управления. Причина в следующем:

- Пользователи видят единый бренд «RedotPay», но юридические отношения фактически распределены между несколькими субъектами;

- Чем детальнее прописаны условия, тем строже должны работать служба поддержки, риск-контроль, клиринг, конфигурация продукта, внутренние цепочки授权 в соответствии с границами субъектов;

- В случае возникновения спора или регуляторного запроса, внешние органы будут спрашивать не «есть ли у вас схема структуры», а «отражает ли ваша схема структуры реальный бизнес».

Таким образом, multi-jurisdiction структура не означает меньшего риска. Более точно: она преобразует риск «единичного регуляторного риска» в «риск межсубъектной координации, риск раскрытия и риск интерпретации границ». Для компании, готовящейся к IPO, такие риски не легче, просто более профессиональны.

Ключевые регуляторные вопросы в бизнес-условиях: что действительно стоит смотреть, так это то, как определены средства, доходность и кредитование

Если предыдущая часть была о «оболочке», то эта — о «том, как течет кровь». Для таких платформ, как RedotPay, регуляторная оценка часто зависит не от слогана, а от того, как в условиях определены права использования средств, источники дохода, механизмы кредитования, природа аккаунта и полномочия платформы. Вот несколько моментов, которые, на мой взгляд, являются ценными points для наблюдения за RedotPay (и аналогичными PayFi-проектами). Подчеркиваю: это юридические наблюдения, а не квалификационные выводы.

1. Модуль Earn: суть не в «наличии дохода», а в «том, как используются средства»

В условиях Crypto Earn RedotPay есть несколько особенно примечательных моментов.

Во-первых, в начале условий четко указано: Crypto Earn Services не предоставляются широкой публике Гонконга, и от пользователя требуется заявление, что он не является резидентом Гонконга, и уведомление RedotX Panama в случае изменения обстоятельств.

Такие условия сами по себе показывают, что платформа осознает различия в регулировании разных регионов и контролирует границы through региональные ограничения и安排 субъектов.

Во-вторых, в вопросах использования средств и их изоляции условия прописаны relatively прямо. В условиях Crypto Earn четко указано:

- Цифровые активы, используемые для подписки на Earn, не изолируются от активов других лиц;

- Соответствующие активы могут управляться в пуле на объединенной основе с активами RedotX Panama и глобальных клиентов Group;

- Платформа может по своему усмотрению размещать их в различных стратегиях получения дохода без необходимости запрашивать согласие пользователя в каждом отдельном случае;

- Пользователь не вправе требовать возврата конкретного цифрового актива.

В условиях также указано, что объединенные активы могут быть размещены в стейкинге, пулах ликвидности, на других платформах или через подписку на фонды и т.д. Кроме того, в раскрытии рисков упоминается, что в крайних случаях возможны задержки возврата или даже риск потери активов. С точки зрения дизайна юридического текста, такая формулировка по крайней мере делает несколько вещей:

- Сначала четко объясняет особенности пулинга и отсутствия изоляции средств;

- Подтверждает, что платформа имеет значительную автономию в размещении средств;

- Заранее управляет ожиданиями пользователей относительно «гарантированного немедленного полного возврата средств»;

- Выносит некоторые юридические спорные моменты на уровень контракта.

С точки зрения комплаенс-дизайна это не «легкий», а, наоборот, «тяжелый с точки зрения условий» путь. Но именно потому, что условия прописаны четко, внешние регуляторы или рынок капитала при понимании этого модуля, скорее всего, будут further интересоваться тем, как解释 его юридическая природа: в разных юрисдикциях он ближе к «функции платформы», продукту с доходностью или другой регуляторной категории. На этот вопрос未必 есть единый ответ, и это важный контекст для того, что RedotPay использует specific субъекты и региональные ограничения.

2. Функция Credit: на уровне условий четко используется логика «кредитной карты/кредитования»

В формулировках условий карты RedotPay в Гонконге есть очень важный момент: в условиях указано, что карта «предназначена для функционирования и работы в качестве кредитной карты», и что в соответствии с законами и нормативными актами Гонконга она классифицируется как кредитная карта, а ее использование зависит от кредитного лимита, выделенного платформой, и других лимитов по карте. Это означает, что, по крайней мере, в контексте условий гонконгской карты, платформа не представляет продукт просто как предоплаченную карту или канал pure конвертации, а признает наличие кредитного лимита и логики функции кредитной карты.

Если посмотреть на условия кредитования под цифровые активы (Crypto Loan / Virtual Assets Loan Services), в соответствующих условиях четко указано:

- Использование кредита ограничено Loan Limits, включая разовый, дневной совокупный, месячный совокупный лимиты;

- Решение о выдаче кредита принимается RFTL;

- Существуют Stable Rate Loans и Card Automatic Loans;

- Есть конкретные механизмы: срок 24 часа, автоматическое продление, расчет процентов, порядок погашения и т.д.

Это показывает, что «Credit» — это не просто маркетинговая функция, а на уровне условий уже имеется relatively полная структура кредитования/займов. С юридической точки зрения это не обязательно означает проблему, наоборот, это показывает, что дизайн продукта ближе к合同表达方式 зрелых финансовых продуктов; но это确实 ведет к практическому последствию:

>Внешнему рынку и регуляторам становится трудно воспринимать RedotPay только как «платежный вход».Когда платежи и кредитование объединены, платформе необходимо simultaneously应对 логику платежного регулирования и логику кредитного регулирования. Стандарты в разных юрисдикциях различны, и то, как платформа будет continuously адаптировать условия, доступность продукта, сегментацию клиентов, правила риск-менеджмента, станет长期 задачей.

3. Природа аккаунта и формулировки «не банк/не инструмент хранения стоимости»: необходимо, но не окончательный ответ

RedotPay в п. 4.3 General Terms четко указывает: создание и обслуживание соответствующих аккаунтов осуществляется исключительно для целей предоставления услуг и ни при каких обстоятельствах не должно толковаться как банковские услуги или какая-либо форма инструмента хранения стоимости (stored value facility).

Такие условия распространены в отрасли и, на мой взгляд, необходимы. Они выполняют как минимум три функции:

- Управление ожиданиями пользователей, чтобы избежать误解 платформы как банка;

- Снижение риска споров из-за несоответствия рекламы и фактических услуг;

- Создание для платформы системы договорных позиций, на которые можно ссылаться.

Но с точки зрения регуляторного права, регуляторы в конечном итоге будут смотреть на «фактическую функциональность» — включая потоки средств, способы взаимодействия с клиентами, маркетинговые выражения, фактические клиринговые arrangements, способы принятия рисков и т.д. Поэтому ценность таких условий не в том, что «написали — и освободились от ответственности», а в том, чтобы платформа в юридическом нарративе сначала четко изложила свою позицию.

С точки зрения юриста, особенность RedotPay в этом аспекте не в «абсолютной безопасности», а в относительном внимании к переводу сложного бизнеса на язык условий. Это值得借鉴 для аналогичных проектов, поскольку проблема многих платформ не в сложности бизнеса, а в том, что бизнес сложный, а условия остаются на уровне «универсального шаблона».

Что действительно будут persistently спрашивать в контексте IPO: не «есть ли риск», а «можно ли риск persistently объяснить»

Поскольку речь идет о «планируемом IPO», то более值得 обсудить не общие регуляторные тренды, а более практический вопрос: если начать подготовку к IPO, внутренний риск-контроль андеррайтеров, due diligence внешних юристов и общение с инвесторами, что именно, скорее всего, будут persistently спрашивать о структуре типа RedotPay?

Здесь не делаются прогнозные суждения, лишь с точки зрения методов юридической работы приводятся несколько вероятных «фокусов раскрытия и объяснения».

1. Субъекты — функции — потоки средств: действительно ли这三者 выровнены

Самая большая проблема многих трансграничных платформ на ранних стадиях — не отсутствие субъектов, а несоответствие трех схем:

- Схема юридических субъектов — одна;

- Пользовательские условия — другая;

- Фактические потоки средств/клиринга — третья.

Судя по текущим публичным условиям, одно из преимуществ RedotPay в том, что она уже relatively четко прописала в General Terms соответствие основных сервисных модулей и субъектов. Это значительно снижает порог внешнего понимания и способствует базовому due diligence рынка капитала. Но при более глубокой проверке обычно продолжают спрашивать:

- Какие модули являются собственными, какие зависят от партнеров;

- Какие fees признаются как доход каким субъектом;

- Как распределяются риски внутри Group;

- Замыкаются ли межсубъектные сервисные соглашения, расчетные соглашения, цепи授权.

Эти вопросы未必全部公开 раскрываются на официальном сайте, но на стадии IPO они often определяют, может ли «структура, которая выглядит ясной», перерасти в «структуру, выдерживающую проверку».

2. Раскрытие информации, связанной с активами клиентов: фокус не только на «безопасности», но и на «границах прав»

Для платформы, сочетающей платежи, Earn, Credit, активы клиентов — не единое понятие. В разных модулях юридический статус пользователя, природа прав на активы, полномочия платформы могут различаться.

На примере условий Crypto Earn, платформа relatively четко указала на пулинг, отсутствие изоляции, право платформы на размещение, риск задержки возврата или потери в крайних случаях. С точки зрения целостности контракта, такой способ выражения relatively честный и профессиональный; но в контексте рынка капитала often возникают дополнительные вопросы:

- Согласованы ли фронтенд-продукт и бэкенд-юридические отношения;

- Могут ли пользователи четко区分 «использование платежного аккаунта» и «участие в аккаунте доходности»;

- Было ли раскрытие рисков充分 адаптировано к изменениям регионов и продуктов;

- Согласованы ли внутренние механизмы处置 платформы с承诺 условий в сценариях крайних событий.

IPO не требует от компании «отсутствия рисков», но обычно требует, чтобы выражение рисков было последовательным, проверяемым и устойчивым. Вот почему система условий, процессы риск-менеджмента, скрипты поддержки, маркетинговые тексты на стадии IPO рассматриваются под одним углом — они вместе образуют внешнюю цепочку доказательств «как компания определяет себя».

3. Поддерживают ли нарративы роста и комплаенса друг друга, а не тянут в разные стороны

В СМИ со ссылкой на Bloomberg сообщалось, что RedotPay в 2025 году привлекла значительное финансирование и раскрыла информацию о масштабах пользователей и т.д. В то же время RedotPay официально также continuously демонстрирует свои compliant actions, например, приобретение связанное с лицензией MSO в Гонконге. Для рынка капитала оба these нарратива (рост и комплаенс) важны, но更重要的是, могут ли они互相 доказывать, а не互相 конфликтовать.

Если рост в основном comes from функций с чувствительными регуляторными границами, а комплаенс-объяснения остаются общими, внешние стороны naturally усилят проверку; напротив, если платформа сможет доказать, что ее рост основан на orderly продвижении «по субъектам, регионам, функциям», то комплаенс-нарратив станет поддержкой оценки, а не просто cost.

Судя по текущей публичной информации, RedotPay по крайней мере демонстрирует позитивный сигнал: в публичных заявлениях она не полностью избегает вопросов структуры и лицензий, а постепенно выводит compliant actions на передний план. Обычно это плюс для последующей коммуникации на рынке капитала — при условии, что внутренняя операционная логика может跟上 условия и внешний нарратив.

4. Сама система условий может быть «первым образцом» для внешнего due diligence

Многие команды воспринимают пользовательские условия как «необходимые для запуска документы», но для таких трансграничных платформ, как RedotPay, условия фактически выполняют более важную функцию:

Это low-cost вход для внешних юристов, инвесторов, регуляторных обозревателей для понимания структуры платформы.

Текущая система условий RedotPay демонстрирует несколько characteristics:

- Относительно детальное разделение модулей;

- Относительно четкое отображение сервисных субъектов;

- Относительно полное раскрытие рисков;

- Некоторые продукты имеют четкие выражения региональных границ (например, ограничительное пояснение для публики Гонконга в Crypto Earn).

Это не означает, что условия уже «идеальны», и не означает, что в будущем не потребуется корректировка; но это по крайней мере показывает, что платформа делает правильное и сложное дело: сначала описать сложный бизнес на языке контракта. Для Web3-компаний, готовящихся выйти на основные рынки капитала, это often важнее, чем многие думают. Потому что рынок капитала usually не боится сложности, боится «сложности с нестабильной системой объяснений».

Заключение: Следующий этап конкуренции в PayFi — это не нагромождение функций, а «объяснимость структуры ответственности»

Если воспринимать RedotPay только как карту, приложение, ее легко недооценить. Если воспринимать только как «историю с лицензиями», легко ошибиться. Более точное определение: RedotPay представляет собой тип формирующихся компаний — внешне они занимаются платежами, фактически управляя набором финансовых функций, развернутых вокруг аккаунта цифровых активов; на уровне продукта они стремятся к плавному опыту, на юридическом уровне они должны simultaneously协调 multi-субъекты, multi-юрисдикции, multi-регуляторные логики.

Следующий этап конкуренции таких компаний未必首先是 «у кого больше функций», а кто сможет четко объяснить свою структуру ответственности и continuously объяснять ее в процессе роста бизнеса. С точки зрения юриста, это включает как минимум три уровня способностей:

- Продуктовая способность: Функции работают, сценарии реализуются;

- Структурная способность: Субъекты, потоки средств, договорные отношения соответствуют друг другу;

- Управленческая способность: При возникновении риска, путь ответственности идентифицируем, механизмы处置 исполняемы.

Отраслевое значение планов RedotPay по IPO, возможно, не в «выйдет ли она на биржу, какой будет итоговая оценка», а в том, что она заранее выносит на повестку дня вопрос:

Когда PayFi хочет, чтобы рынок капитала воспринимал ее как «кандидата в финансовую инфраструктуру», она также должна быть готова принять穿透жающий审视 уровня финансовой инфраструктуры.

Это не плохая новость. Как раз наоборот, это usually означает, что отрасль созревает. Истинный признак зрелости — never только рост пользователей, а то, что компании начинают хотеть и иметь возможность выносить на всеобщее обозрение юридические отношения, денежную логику и границы ответственности, лежащие в основе роста, для接受 проверки.

Для практиков, самый值得借鉴 аспект кейсов типа RedotPay —未必 какая-то конкретная лицензия, выбор юрисдикции, а более базовая методология:

Сначала разобрать бизнес, затем прописать юридические отношения, и только потом говорить о масштабируемом复制.

Потому что в следующем раунде конкуренции продукт — это вход, рост — это результат, а структура, которую могут совместно понять регуляторы, рынок капитала и партнеры, — это long-term 护城河.