Автор: Sanqing, Foresight News

16 июня HYPE достиг 76,965 USDT, вновь обновив исторический максимум, с внутридневным ростом примерно на 10%, что привело к ликвидации более 11,5 млн долларов США коротких позиций. В то же время, согласно данным SoSoValue, три американских спотовых ETF на HYPE за первый месяц работы привлекли чистый приток средств на сумму около 180 млн долларов США, институциональные средства продолжают поступать.

Однако картина в экосистеме Hyperliquid совершенно иная. С мая по июнь несколько протоколов в различных областях, таких как кредитование, NFT, стейблкоины и DEX, объявили о прекращении работы.

HYPE — это «акция приложения»

Hyperliquid направляет около 97% комиссий протокола в Assistance Fund, постоянно выкупая HYPE на открытом рынке и безвозвратно сжигая их. Согласно данным buildix, текущий ежедневный выкуп составляет около 34 000 HYPE (примерно 2,57 млн долларов США), годовой объем выкупа составляет около 940 млн долларов США, годовой доход протокола — около 976 млн долларов США, коэффициент P/E — около 73, доходность от выкупа — около 5,6%.

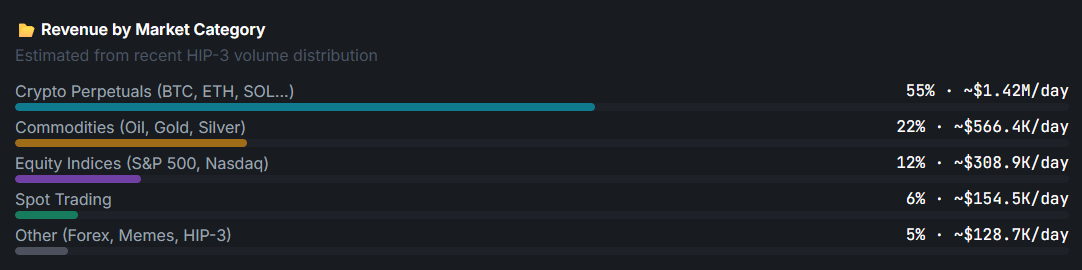

По данным DefiLlama, объем торгов Hyperliquid за последние 30 дней превысил 2,4 трлн долларов США. Это именно то топливо, которое питает машину выкупа, — высокодиверсифицированная структура доходов уровня бессрочных контрактов HyperCore. Криптовалютные бессрочные контракты (BTC, ETH, SOL и т.д.) вносят около 55% дневных комиссий, товары (нефть, золото, серебро) — около 22%, фондовые индексы (S&P 500, Nasdaq) — около 12%, спотовые сделки — около 6%.

Это означает, что HYPE больше похожа на «прикладную акцию», а не на традиционный «экосистемный токен». Ее стоимость привязана к торговым комиссиям HyperCore и практически не имеет прямой связи с объемом TVL в HyperEVM или количеством выживших DeFi-протоколов.

Это полностью отличается от логики стоимости ETH. Ценообразование ETH предполагает, что процветание экосистемы стимулирует потребление газа, что, в свою очередь, подталкивает цену токена, поэтому гибель любого экосистемного проекта является негативным сигналом для ETH.

Но источник комиссий HYPE почти не связан с HyperEVM. Независимо от того, жив или мертв проект на HyperEVM, это не меняет объем торгов HyperCore и не влияет на темпы выкупа Assistance Fund. Инвесторы, владеющие HYPE, подвержены операционным рискам «бизнеса Hyperliquid по торговле бессрочными контрактами», а не рискам какого-либо конкретного DeFi-протокола.

Пять объявлений

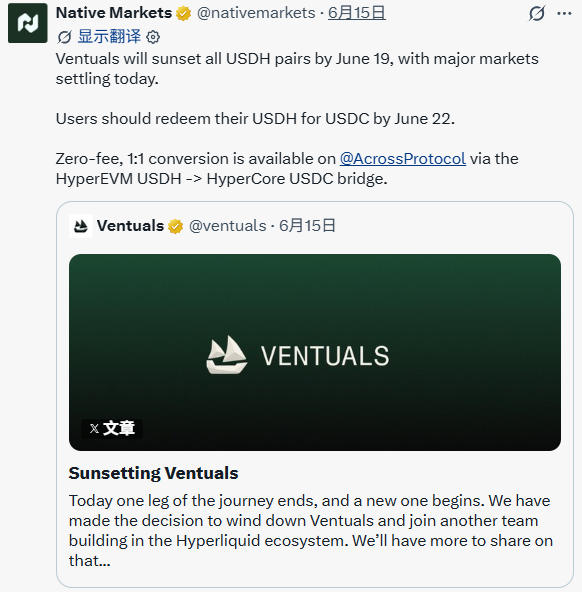

Ventuals (15 июня): совокупный объем торгов превысил 650 млн долларов США, обслуживая более 11 000 трейдеров, объявление набрало 47 000 просмотров. Команда написала: «Сегодня заканчивается один этап путешествия, начинается новый». Процесс закрытия был чрезвычайно упорядочен, с подробным перечислением времени расчета и механизма цен для 11 рынков, включая OpenAI, Anthropic и другие, с полным 1:1 возвратом HYPE пользователям.

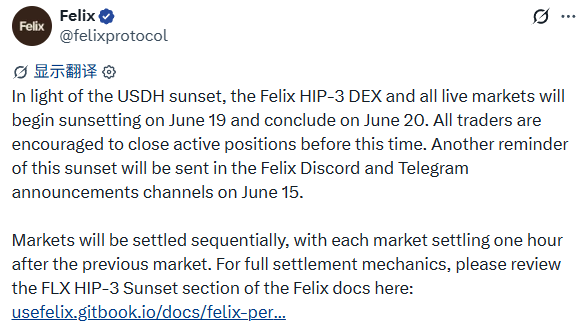

Felix (объявление 8 июня, прекращение 20 июня): «В связи с прекращением использования USDH, DEX Felix HIP-3 и все активные рынки будут отключены с 19 июня и завершат работу 20 июня».

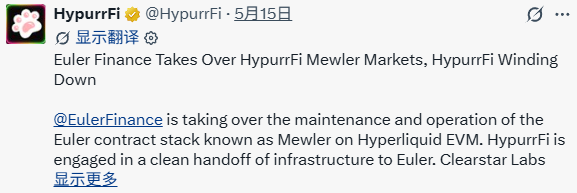

HypurrFi (15 мая): когда-то был ведущим кредитным протоколом в HyperEVM, пиковый TVL превышал 300 млн долларов США. В объявлении говорилось: «Не было уязвимостей безопасности. Не было эксплуатации. Не было чрезвычайной ситуации. Это взвешенное операционное решение». Бренд уходит, инфраструктура передается Euler Finance, рынки Pooled завершат окончательный расчет 15 июля.

Drip.Trade (15 июня): единственная NFT-биржа на HyperEVM. KOL экосистемы Hyperliquid @MBxxvv передал официальное сообщение: «Платформа будет отключена 15 июня в 22:00, после этого услуги предоставляться не будут».

USDH / Native Markets (14 мая): Native Markets объявили о передаче прав на бренд стейблкоина USDH Coinbase, сделав Coinbase официальным поставщиком USDC на Hyperliquid.

Эти пять проектов охватывают пять направлений: кредитование, NFT, стейблкоины, рынки приватных RWA и DEX, что практически представляет основные категории инфраструктуры DeFi на HyperEVM. Это не периферийные проекты, а протоколы, которые в свое время имели реальных пользователей и реальные объемы торгов в экосистеме.

Чем сильнее ядро, тем труднее выжить экосистеме

Если бы рост HYPE и гибель экосистемных проектов были лишь независимыми траекториями, то этот кризис был бы просто «собственным провалом периферийных проектов», и не о чем было бы глубоко размышлять. Но при внимательном рассмотрении, эти две вещи не просто происходят параллельно.

Философия дизайна Hyperliquid — это минимализм: предоставить блокчейн и инфраструктуру, не вмешиваясь в операции.

С момента запуска в феврале 2025 года HyperEVM привлек более 170 развернутых проектов, но изначально не было официальных грантов, координации маркет-мейкеров, поддержки запуска ликвидности. Сразу же после запуска — прямой выход на полностью конкурентный вторичный рынок. Основная команда почти не участвует публично во взаимодействиях с проектами HyperEVM, протоколы и проекты по умолчанию должны быть самодостаточными.

Когда продукты на блокчейне были в дефиците, любой работающий протокол привлекал трафик. Но к 2026 году рынок давно насыщен, выживание нового протокола — это не техническая проблема, а проблема холодного старта. Без официальной поддержки и наведения ликвидности подавляющее большинство проектов просто не переживают этап холодного старта.

Кроме того, механизм HIP-3 позволяет любому напрямую развернуть рынок бессрочных контрактов на HyperCore. Изначально он задумывался как канал для перелива ликвидности, но одновременно отвлекает внимание и пользовательский трафик от проектов-протоколов.

Ведущий проект на HIP-3, TradeXYZ, уже занимает около 97% доли аналогичного рынка, оставляя новичкам практически никакого пространства для выживания. Это означает, что проекты-протоколы конкурируют не только с внешними конкурентами, но и с эффектом сифона ликвидности самого Hyperliquid.

Чем успешнее HyperCore, тем больше трафика и капитала он поглощает, тем труднее проектам на HyperEVM получить от этого свою долю. Это не провал технологии HyperEVM, а то, что бизнес-модель Hyperliquid по своей природе оставляет лучшие ресурсы на основном уровне, в то время как жизненное пространство на периферии структурно сжимается.