21Shares готовится к запуску своего ETF на Dogecoin после получения одобрения от Комиссии по ценным бумагам и биржам США (SEC) и Nasdaq. Ожидается, что это придаст некоторый бычий импульс мемной монете, даже несмотря на то, что фонды DOGE вызывают слабый интерес у институциональных инвесторов.

21Shares запускает ETF на Dogecoin после подачи окончательного проспекта

Эмитент криптовалютных ETF 21Shares подал проспект для своего ETF на Dogecoin, сигнализируя о планах запустить этот фонд на этой неделе. Однако управляющий активами еще не объявил конкретную дату запуска. Это будет третий спотовый фонд DOGE после ETF от Grayscale и Bitwise на DOGE, которые были запущены в прошлом году.

ETF на Dogecoin от 21Shares будет запущен на Nasdaq под тикером ‘TDOG’. Криптобиржа Coinbase указана среди хранителей Траста наряду с BitGo и Anchorage. Тем временем, фонд будет предлагать создания и погашения in-kind, аналогично другим существующим спотовым крипто-ETF. 21shares будет взимать комиссию за управление в размере 0,50% для фонда.

ETF на Dogecoin станет пятым спотовым крипто-ETF 21Shares в США, поскольку управляющий активами уже предлагает ETF на Bitcoin, Ethereum, Solana и XRP. Запуск фонда DOGE является бычьим сигналом для главной мемной монеты, поскольку это может привлечь больше институциональных потоков в ее экосистему. Однако стоит отметить, что другие существующие спотовые фонды DOGE в США пока что показали лишь умеренный спрос.

Данные SoSoValue показывают, что приток средств в эти ETF на Dogecoin был минимальным, причем эти фонды в настоящее время имеют чистые активы чуть менее 10 миллионов долларов, что составляет менее 1% от рыночной капитализации мемной монеты. Они также в основном фиксировали дни с нулевым потоком с момента запуска, причем большинство дней с притоком составляли менее 1 миллиона долларов. Однако стоит отметить, что эти фонды пользовались большим спросом в начале года, когда DOGE выросла примерно до $0,15. Таким образом, они могут привлечь больше притока средств по мере восстановления рынка.

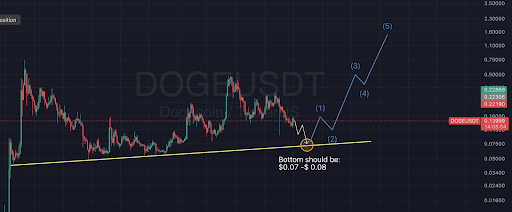

Поколенческая возможность для покупки

Криптоаналитик Hokage охарактеризовал текущий уровень цен DOGE как поколенческую возможность для покупки на фоне предстоящего запуска ETF на Dogecoin. Это прозвучало, когда аналитик отметил, что, хотя краткосрочные перспективы крайне сложно определить, долгосрочная поддержка в конечном итоге будет достигнута. Его сопровождающий график показал, что ведущая мемная монета может в долгосрочной перспективе вырасти до $1,6.

Криптоаналитик выделил потенциальную интеграцию Dogecoin в X Илона Маска как один из катализаторов, который может спровоцировать этот рост. Он высказал мнение, что мемная монета в конечном итоге будет интегрирована в X в качестве функции платежей и чаевых. Hokage добавил, что это лишь вопрос времени, а не возможности.

Читайте по теме: Dogecoin Готов к Прорыву: Аналитик Показывает Основную Цель для Короля Мемных Монет

На момент написания, цена Dogecoin торгуется на уровне около $0,137, снизившись более чем на 2% за последние 24 часа, согласно данным от CoinMarketCap.