Автор: Symbiotic

Компиляция: Ху Тао, ChainCatcher

-

Все три метода позволяют держателям немедленно выйти, поэтому их скорость одинакова. Настоящее различие заключается в структуре капитала, стоящей за выходом.

-

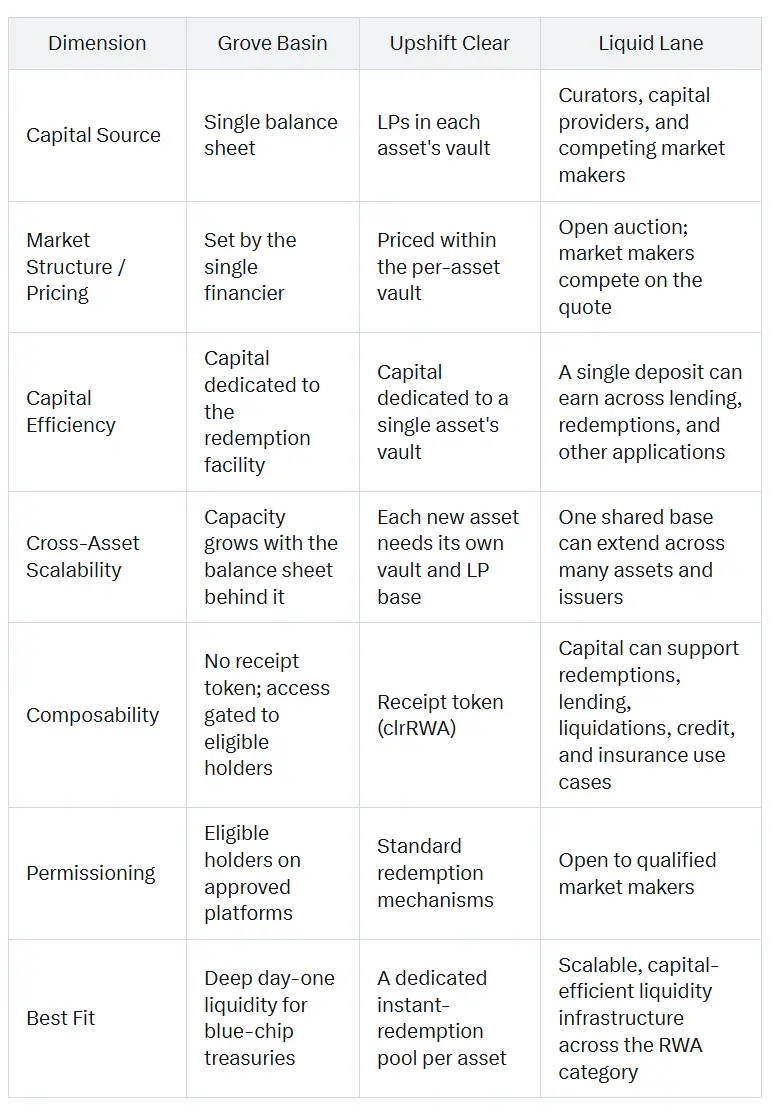

Ключевое различие заключается в том, как каждая модель обрабатывает капитал для выкупа: Grove Basin использует единый балансовый отчет, Upshift Clear создает специальные хранилища для каждого актива, а Liquid Lane от Symbiotic использует общий слой ликвидности с расчетами на открытом рынке.

-

Grove Basin обеспечивает мгновенную ликвидность для токенизированных хранилищ, используя капитал из балансового отчета Sky и запуская его совместно с институциональными партнерами. Upshift Clear расширяет эту модель на капитал независимых поставщиков ликвидности (LP), каждый поддерживаемый актив имеет собственное хранилище.

-

Liquid Lane, запущенный Symbiotic, использует общий капитал, который может одновременно поддерживать несколько активов, продолжает получать доход из нескольких источников между выкупами и рассчитывается через открытый рынок RFQ, где конкурируют квалифицированные маркет-мейкеры.

-

В результате достигается более высокая эффективность капитала для одного депозита, и емкость ликвидного слоя растет с увеличением участия рынка, что именно там, где труднее всего и ценнее всего обеспечить надежный механизм выхода.

Выход — это нерешенная половина проблемы в токенизации

Токенизация решает вопрос, как активы попадают в блокчейн, но почти не решает, как держатели могут их выкупить. Токенизированные казначейства или фонды частного кредита могут эффективно выпускаться, передаваться и распределяться в блокчейне, в то время как базовый процесс выкупа занимает около T+1 дня для казначейств и от 60 до 180 дней для частного кредита, недвижимости и структурированных продуктов. Разрыв во времени между расчетом токена за один блок и расчетом фонда за месяцы — это и есть давняя проблема.

Этот разрыв критически важен, потому что рынки DeFi должны быть уверены, что токенизированные активы могут быть преобразованы в ликвидную стоимость, когда это необходимо. С надежной инфраструктурой ликвидности RWA могут выйти за рамки простого представления активов и стать эффективной финансовой основой: они могут служить обеспечением кредита, поддержкой для левериджа, гарантией долга и активом для андеррайтинга рисков на рынках блокчейна.

Новые архитектуры мгновенной ликвидности

В настоящее время появились три модели, направленные на обеспечение мгновенного выхода для токенизированных реальных активов, но они различаются по источникам и структуре финансирования:

-

Модель балансового отчета. В этой модели капиталоемкое единое лицо немедленно предоставляет ликвидность из собственных резервов, когда соответствующие держатели выкупают стейблкоины, а затем ждет базового расчета на фоне. Примером является проект Basin от Grove, финансируемый за счет балансового отчета Sky.

-

Модель специального хранилища. Независимые поставщики ликвидности предоставляют отдельные пулы средств для каждого поддерживаемого актива и зарабатывают на спреде при выкупе. Upshift Clear, изначально запущенный в сотрудничестве с Superstate, использует эту модель.

-

Модель общего слоя ликвидности. Независимые поставщики капитала финансируют общую базу средств, которая одновременно поддерживает несколько активов и рассчитывается через открытый конкурентный рынок. Liquid Lane от Symbiotic построен именно на этой модели.

Вопрос для обсуждения: какая архитектура лучше всего подходит для ликвидности, которая должна масштабироваться между активами, эмитентами и профилями риска, сохраняя при этом эффективность капитала.

Как оценить ликвидный слой для токенизированных активов

Сам по себе скорость выхода практически одинакова и мало что говорит. По-настоящему важное сравнение — это все, что происходит в пяти измерениях после выхода.

-

Откуда поступает капитал и кто несет риски? Откуда берется ликвидность? Кто принимает на себя дюрационный и кредитный риски базового актива в процессе расчета выкупа?

-

Способ определения цены выкупа. Механизм, определяющий скидку, которую держатели должны заплатить за досрочный выкуп, будь то котировка от единственного провайдера, фиксированные параметры специального пула или торги между несколькими участниками.

-

Эффективность капитала и стоимость предложения. Сколько зарезервированного капитала требует модель для поддержки выкупов, а также альтернативные издержки использования этого капитала для расчетных событий. В конечном счете, эта стоимость отражается в спреде, который платят держатели, и в способности поставщиков ликвидности поддерживать работу модели.

-

Как модель масштабируется на различные типы активов? По мере роста рынка, какие условия необходимы для расширения охвата на новые активы и эмитентов?

-

Композируемость. Могут ли и на каких условиях требования держателей и средства поставщиков использоваться в других областях финтех блокчейна. Это определяет, ограничена ли ликвидность одним местом или может поддерживать другие применения.

Эти пять категорий описывают, насколько надежны и масштабируемы модели ликвидности по мере роста рынка токенизации в размере и разнообразии. Следующие главы последовательно применяют их к каждой модели.

Ликвидность через балансовый отчет для токенизированных казначейств и кредитов

Grove Basin предоставляет мгновенную ликвидность в стейблкоинах для RWA, предварительно финансируя средства, когда соответствующие держатели инициируют одобренный выкуп через поддерживаемую платформу токенизации. Grove Basin действует как программируемый кредитный инструмент против ожидаемых расчетных сумм.

Преимущества этого дизайна:

-

Немедленная глубина балансового отчета. Поскольку проект Basin финансируется из существующей резервной базы, он может предоставить значительную ликвидность с первого дня.

-

Простой пользовательский опыт. Basin работает через поддерживаемые платформы токенизации, поэтому соответствующие держатели могут выйти быстрее, в то время как традиционный процесс выкупа продолжается на фоне.

-

Мост через балансовый отчет — это идеальное решение для облигаций и фондов денежного рынка с короткими циклами расчета. Эти инструменты обычно имеют расчетные циклы от T+1 до T+2, поэтому балансовый мост может эффективно заполнить временной разрыв.

Эти компромиссы проистекают из тех же дизайнерских решений:

-

Емкость зависит от единственного балансового отчета. Потолок ликвидности в конечном счете зависит от размера и аппетита к риску баланса, предоставляющего финансирование. Это означает, что рост емкости зависит от единственной резервной базы, а не от более широкого рынка капитала, формирующегося вокруг этой возможности.

-

Доступ ограничен. Basin доступен только для соответствующих держателей, одобренных сделок и поддерживаемых платформ. Это позволяет модели контролировать, как распространяется ликвидность, но также ограничивает, насколько ликвидность может быть получена и повторно использована на более широком рынке.

-

Первое применение приходится на самую ликвидную часть рынка. У токенизированных казначейских векселей и фондов денежного рынка уже относительно короткие расчетные циклы.

Grove Basin — это мощное вертикально интегрированное решение, предназначенное для улучшения выхода из токенизированных казначейств. Его главный недостаток заключается в том, что глубина ликвидности, распределение рисков и экономические выгоды привязаны к модели единственного балансового отчета.

Upshift Clear: Хранилища, специфичные для активов, для мгновенной ликвидности

Upshift Clear, изначально запущенный в сотрудничестве с Superstate, применяет модель мгновенного выкупа к независимым поставщикам ликвидности в USDC через специальные хранилища. Поставщики ликвидности вносят USDC в хранилище в обмен на поддерживаемые RWA и получают композируемый токен-расписку clrRWA, зарабатывая комиссии со спреда при выкупе.

Модель работает следующим образом:

-

Независимый капитал. Ликвидность поступает от выбирающих участие LP, поэтому емкость может расти вместе с рынком, не завися от резервов какого-либо института.

-

Универсальный дизайн. Платформа предназначена для поддержки любых RWA со стандартным механизмом выкупа, предоставляя эмитентам повторяемый путь к мгновенному выкупу.

-

Ясный, добровольно принимаемый риск. Upshift Clear определяет расчетный спред как возможность дохода, о которой информированы и которую принимают LP, обеспечивая четкое соответствие риска и вознаграждения.

-

Композируемые расписки. Токены clrRWA могут циркулировать в DeFi, поэтому позиции LP могут использоваться не только в самом хранилище.

Где модель более ограничена:

-

Капитал сегрегирован по типам активов. Каждый поддерживаемый актив имеет собственный пул ликвидности, поэтому каждый новый актив должен самостоятельно привлекать ликвидность. По мере расширения охвата количество пулов будет расти вместе с количеством активов, что может усложнить координацию ликвидности на рынке.

-

Капитал может обслуживать только один актив за раз. Средства в хранилище, специфичном для актива, зарезервированы для этого актива, что ограничивает полезность каждого доллара между выкупами.

-

Стартовый актив проверяет более специфичную проблему ликвидности. USCC от Superstate — это фонд крипто-арбитража объемом около 267 миллионов долларов, который предлагает мгновенный выход, но его проблемы с ликвидностью отличаются от проблем частного кредита или структурированных активов с более длительными сроками. Это обеспечивает надежную стартовую точку для модели, но также поднимает более широкий вопрос: как тот же дизайн будет работать с менее ликвидными, более долгосрочными активами?

Upshift Clear предлагает гибкий вариант для эмитентов, которые хотят создать специальный пул мгновенного выкупа для конкретного актива. Его главный недостаток в том, что ликвидность, риски и эффективность капитала распределяются по каждому активу в отдельности.

Liquid Lane: Общая, эффективная, межактивная ликвидность

Symbiotic Liquid Lane — это общий слой ликвидности для токенизированных активов. Средства для выкупа поступают из хранилищ Symbiotic, которые могут одновременно поддерживать несколько типов токенизированных активов, а не привязаны к единственному балансу или изолированы в пулах, предназначенных для одного актива. Между расчетными событиями эти средства могут продолжать приносить доход из нескольких источников и оставаться доступными, когда держателям нужно выйти.

Управляющие капиталом решают, как использовать эти средства. Они выбирают, какие эмитенты и активы поддерживать, устанавливают параметры риска и разрабатывают стратегии для хранилища в зависимости от типа актива, режима выкупа и возможностей получения дохода. Это делает слой ликвидности настраиваемым, а не универсальным: разные управляющие капиталом могут создавать разные стратегии на одной и той же общей инфраструктуре.

Когда держатель хочет выкупить, квалифицированные маркет-мейкеры участвуют в торгах через слой запросов котировок (RFQ), чтобы предложить цену со скидкой для выкупа. Как только котировка принимается, средства хранилища немедленно рассчитывают выкуп атомарно в блокчейне, в то время как операция выкупа эмитента продолжается на фоне.

В итоге модель обладает четырьмя структурными преимуществами:

-

Общий капитал для нескольких активов. Одно хранилище может поддерживать выкуп нескольких типов RWA. Новые активы могут использовать ту же капитальную базу, поэтому емкость ликвидности растет с увеличением участия рынка, а не распыляется от актива к активу.

-

Средства приносят доход даже в перерывах между выкупами. Обеспечение не простаивает в ожидании спроса на выкуп. Оно может приносить базовую доходность от кредитования на таких рынках, как Morpho и Aave, зарабатывать спред при расчете выкупа и поддерживать финансовые обязательства в других приложениях Symbiotic, таких как кредитование и страхование. Таким образом, один депозит может генерировать доход из нескольких источников, максимизируя эффективность капитала и будучи композируемым с DeFi.

-

Настраиваемые стратегии риска и дохода. Управляющие могут настраивать стратегии хранилища, выбирая поддерживаемые активы, эмитентов, лимиты и параметры риска. Это означает, что ликвидность может быть развернута в соответствии с различными аппетитами к риску и рыночными взглядами, а не загоняться в единую конструкцию пула для всех активов.

-

Открытая конкуренция при расчетах. Liquid Lane использует конкурентный рынок запросов котировок (RFQ), где квалифицированные маркет-мейкеры конкурируют за расчет операций выхода. Скидка на выкуп определяется рыночной конкуренцией, а доход распределяется между маркет-мейкерами, поставщиками капитала и управляющими.

Этот дизайн призван обслуживать ту часть рынка, где труднее всего и, следовательно, ценнее всего обеспечить надежный механизм выхода: токенизированный частный кредит, структурированные активы и другие продукты с длительными окнами выкупа. Окна выкупа для этих активов могут составлять от 60 до 180 дней, и надежная инфраструктура выхода изменит способ хранения, финансирования и использования активов в блокчейне.

Первые интеграции Liquid Lane включают Fasanara (первый управляющий хранилищем) и Midas (первый институциональный эмитент через mGLOBAL и mF-ONE), а также других управляющих хранилищами, таких как Avantgarde Finance, Barter и Kpk.

Сравнение моделей

Вывод: от локальных решений для ликвидности к общей инфраструктуре

Токенизированным активам необходимы надежные механизмы выхода для широкого внедрения. Вопрос в том, строятся ли эти механизмы выхода как разовые решения или как инфраструктура, которая может масштабироваться вместе с рынком.

Если каждый актив требует отдельного пула ликвидности, каждый эмитент требует отдельного источника финансирования или каждый выход зависит от отдельного резерва, рынок может получить более быстрый выход, но не получит действительно масштабируемой ликвидности. Устойчивые модели ликвидности отличаются: это общая, эффективная, гибкая ликвидность, которая может расти с увеличением участия рынка и не распыляет капитал при каждом расширении охвата.

Именно на это нацелен Symbiotic Liquid Lane. Он превращает ликвидность для выкупа из механизма единого назначения в общий слой для токенизированного рынка: база капитала, которая может поддерживать несколько активов, несколько обязательств и несколько источников дохода.

Для эмитентов это означает увеличение спроса, дистрибуции и объема активов под управлением (AUM), поскольку токенизированные активы легче удерживать и использовать в качестве обеспечения. Для маркет-мейкеров это означает возможность участвовать в процессе расчетов RWA без необходимости предварительно держать непродуктивные запасы. Для поставщиков капитала это означает возможность получать доход от кредитования, выкупов и приложений Symbiotic с одного депозита.

Liquid Lane — это общая инфраструктура ликвидности для RWA: межактивная, капиталоэффективная, T+0.