Автор: David, Shenchao TechFlow

На сабреддитах, посвященных акциям, растущая популярность обсуждения тикера не всегда означает, что его стоит покупать, но она точно говорит о том, что он привлекает внимание, так как за обсуждениями обычно стоит какой-то катализатор.

Наш инструмент мониторинга ежедневно сканирует изменения в объемах дискуссий и распределении настроений в нескольких крупных сообществах Reddit об акциях, чтобы выделить аномальные сигналы для дальнейшего анализа.

На прошлой неделе горячие обсуждения были сосредоточены вокруг космического сектора:

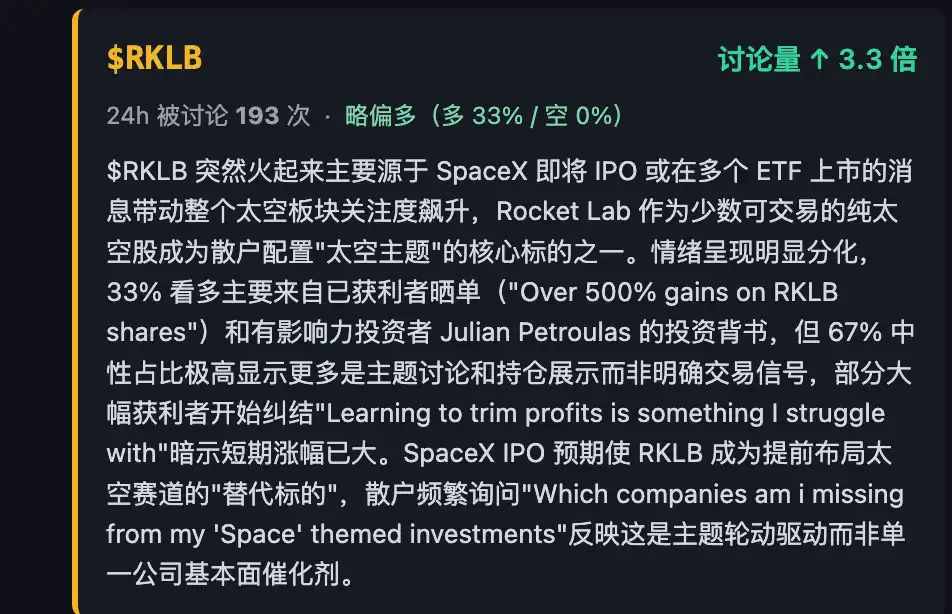

Акции $SPCE (Virgin Galactic) заняли первое место в рейтинге популярности с 2828 обсуждениями за 24 часа; при этом количество обсуждений $RKLB (Rocket Lab) выросло в 3.3 раза, а $LUNR (Intuitive Machines) и $ASTS (AST SpaceMobile) также часто появлялись в зоне активных дискуссий.

Эти четыре тикера часто появляются вместе в обсуждениях на Reddit, потому что это одни из немногих чисто космических активов, доступных розничным инвесторам. В годы, пока SpaceX еще не вышла на биржу, эти акции являются заменой для розничных инвесторов, желающих настроиться на «космическую тему».

В настоящее время в сообществах Reddit, посвященных американским акциям, часто можно встретить обсуждения вроде «Какие компании я упускаю из виду в своих инвестициях в космическую тему?», что в определенной степени отражает эффект перелива настроений от SpaceX, а также ожидания некоторых зарубежных розничных инвесторов о том, что успех SpaceX может подогреть интерес к космическим концепциям, и они стремятся заранее занять позиции.

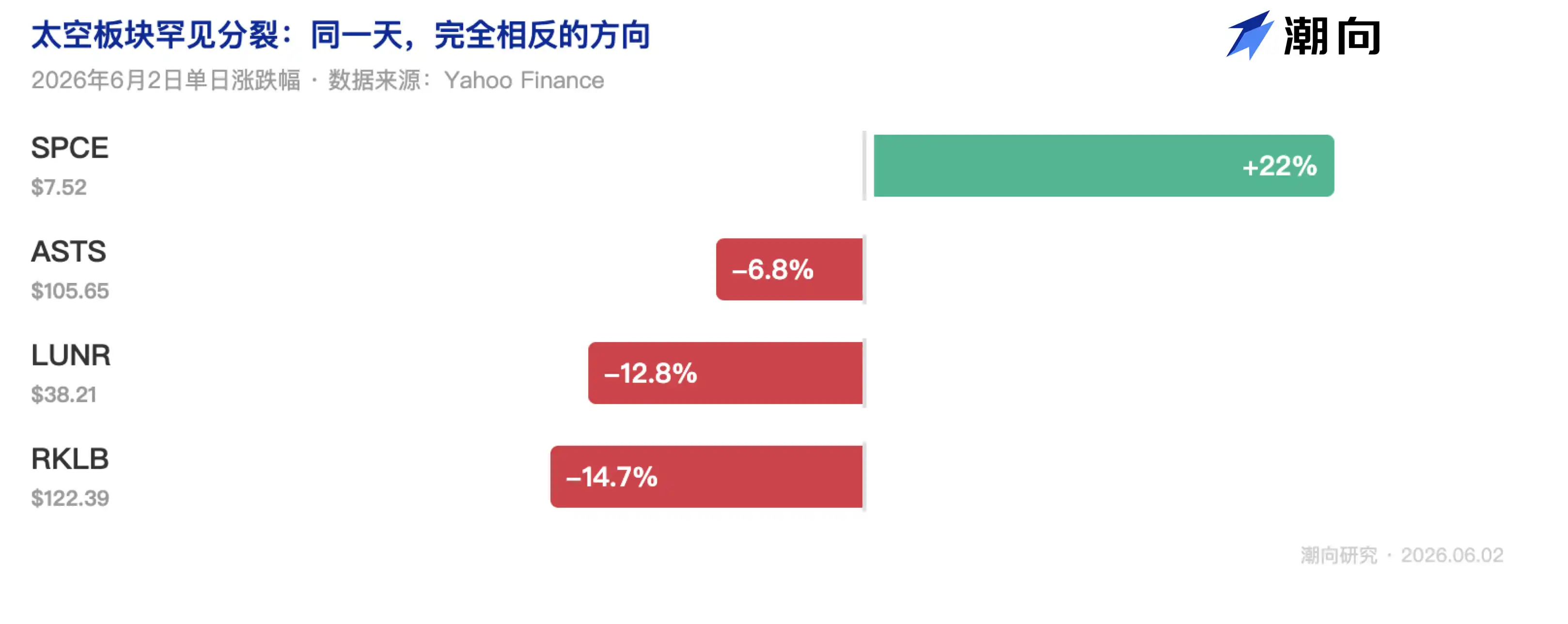

Если посмотреть на динамику акций, то внутри одного сектора наблюдается полностью противоположное движение: $SPCE выросла на 22% за день, в то время как $RKLB упала на 15%, $LUNR — на 13%, а $ASTS — на 7%.

Таким образом, в текущих горячих обсуждениях интерес к $SPCE привлечен положительным эффектом от прибыли, тогда как обсуждения $RKLB/$LUNR/$ASTS вызваны падением или тревогой из-за убытков по существующим позициям.

Если вы также следите за космическим сектором или имеете соответствующие позиции, то приведенный ниже анализ недавних событий, связанных с этими четырьмя американскими акциями, возможно, поможет в принятии решений.

Большинство космических акций падают, негативные события накладываются друг на друга

Помимо $SPCE, у падения космических акций на этой неделе было как минимум три негативных события, которые произошли практически одновременно.

Взрыв ракеты Blue Origin.

Blue Origin — космическая компания основателя Amazon Джеффа Безоса. У нее есть тяжелая ракета-носитель New Glenn, которая конкурирует на одном рынке с Falcon Heavy от SpaceX и разрабатываемой Rocket Lab ракетой Neutron. 29 мая во время статического огневого испытания на мысе Канаверал New Glenn взорвалась, после чего FAA (Федеральное управление гражданской авиации США, которое должно одобрять все коммерческие запуски) немедленно приказало приостановить полеты.

Это событие сильнее всего ударило по $ASTS:

Компания планировала до конца года вывести на орбиту 45–60 спутников, и Blue Origin был одним из ее основных поставщиков пусковых услуг. Приостановка полетов напрямую отрезала один из каналов запуска.

$RKLB сама не использует New Glenn для запусков, но ее собственная разрабатываемая ракета Neutron является конкурентом New Glenn. Взрыв заставил инвесторов вновь осознать, что строительство ракет — действительно рискованное дело, и они могут взорваться. На другую космическую акцию $LUNR это повлияло, скорее, как на эмоциональную реакцию по всему сектору.

А вот $SPCE, наоборот, выиграла. Virgin Galactic занимается суборбитальным космическим туризмом и напрямую конкурирует в этом бизнесе с New Shepard от Blue Origin. После взрыва New Glenn часть средств ушла из акций, связанных с концепцией Blue Origin, и часть хлынула в SPCE. Кроме того, капитализация SPCE относительно невелика, и ее цена может резко колебаться.

SpaceX может определить цену IPO уже 11 июня.

SpaceX подала документ S-1 конфиденциально в апреле, целевая оценка — $1.8 трлн, максимальный объем привлечения средств — $75 млрд, что может стать крупнейшим IPO в истории Уолл-стрит. В последние годы интерес к RKLB, LUNR, ASTS отчасти объяснялся тем, что SpaceX не вышла на биржу, и эти акции были единственным доступным для розничных инвесторов «входом» в космос. Теперь, когда появляется основной игрок, часть средств естественным образом перетекает из этих альтернатив, чтобы освободить место для SpaceX.

Инсайдеры сами продают.

Согласно открытым данным, генеральный директор RKLB Питер Бек за последние 6 месяцев продал около 2.51 миллиона акций, выручив примерно $142 миллиона. Президент, COO и главный юрисконсульт также недавно сократили свои пакеты в общей сложности примерно на $18 миллионов.

Часть из этих продаж была проведена в рамках заранее утвержденного плана 10b5-1 (предустановленная схема сделок для законной продажи акций руководителями), но окно было выбрано вблизи исторических максимумов. За последний год RKLB выросла на 412%, ASTS — на 437%, LUNR — на 267%, поэтому прибыльные позиции и так были относительно неустойчивыми.

Четыре «космические компании» занимаются разными вещами

Розничные инвесторы привыкли рассматривать SPCE, RKLB, LUNR и ASTS как один сектор и торговать ими вместе, но бизнес-модели, стадии получения доходов и профили риска этих четырех компаний совершенно разные.

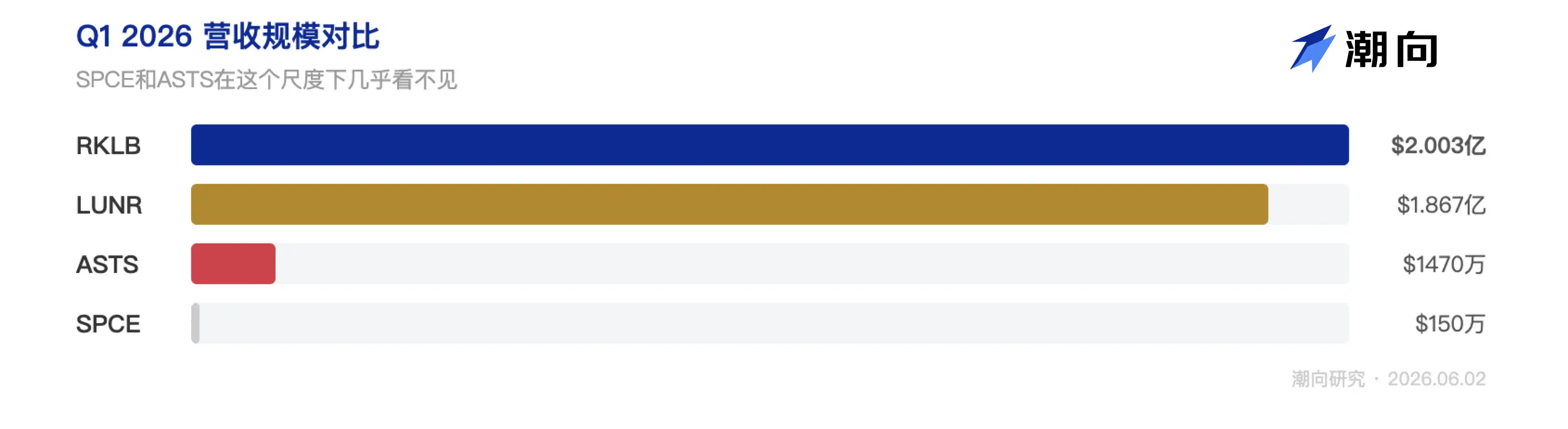

Из приведенной выше таблицы видно, что RKLB — единственная из четырех, у которой есть существенные доходы, причем растущие с ускорением.

Если посмотреть на выручку компаний в первом квартале этого года, то доходы RKLB — это результат реальной работы, они выросли на 63.5% в годовом исчислении и превысили ожидания аналитиков. Цифры LUNR сопоставимы, но большая их часть появилась после того, как в этом году компания за $8 миллиардов купила компанию Lanteris и включила ее доходы в свою отчетность. Если исключить эту часть, собственный рост не такой впечатляющий, и в итоге выручка все равно оказалась на 9% ниже ожиданий аналитиков.

ASTS и SPCE на этой диаграмме почти не видны — масштабы их выручки по сравнению с первыми двумя можно считать незначительными.

RKLB: единственная компания с ускоряющейся фундаментальной картиной, но $122 — уже не дешево

Rocket Lab — вторая по величине ракетная компания США. Ее собственная небольшая ракета Electron уже выполнила более 50 запусков, кроме того, компания строит спутниковые платформы и космические компоненты, которые продает NASA, Министерству обороны и коммерческим клиентам. Государственные и коммерческие доходы составляют примерно половину каждый, что делает структуру клиентов гораздо более диверсифицированной по сравнению с другими тремя компаниями.

Средняя ракета-носитель Neutron, которая в настоящее время разрабатывается, является самым большим переменным фактором. Neutron позиционируется как прямой конкурент Falcon 9 от SpaceX. Если первый запуск будет успешным, RKLB перейдет из категории «провайдера услуг по запуску малых нагрузок» в категорию «единственной публичной компании, способной выводить средние нагрузки, помимо SpaceX». Цель первого запуска — четвертый квартал 2026 года, но сроки уже переносились дважды (из-за неудачных испытаний бака первой ступени). Это также означает, что в случае успеха и неудачи оценки компании будут совершенно разными.

Финансовые показатели компании за первый квартал видны на графиках далее. Здесь стоит добавить три момента, которые из таблиц не очевидны:

Во-первых, в портфеле заказов на $22 миллиарда есть контракт на $816 миллионов на спутники для SDA (Космического агентства по развитию). Это крупнейший единичный заказ в истории Rocket Lab, что говорит о трансформации компании из поставщика пусковых услуг в «полноценного поставщика космических решений».

Во-вторых, в первом квартале были подписаны пять контрактов на эксклюзивные запуски ракетой Neutron. Это означает, что клиенты забронировали запуски еще до того, как ракета совершила полет, что говорит о растущем доверии рынка к Neutron.

В-третьих, генеральный директор Питер Бек за последние полгода продал акций на $142 миллиона. Хотя это было сделано в рамках плана 10b5-1, такой объем продаж в аэрокосмической отрасли нельзя назвать незначительным.

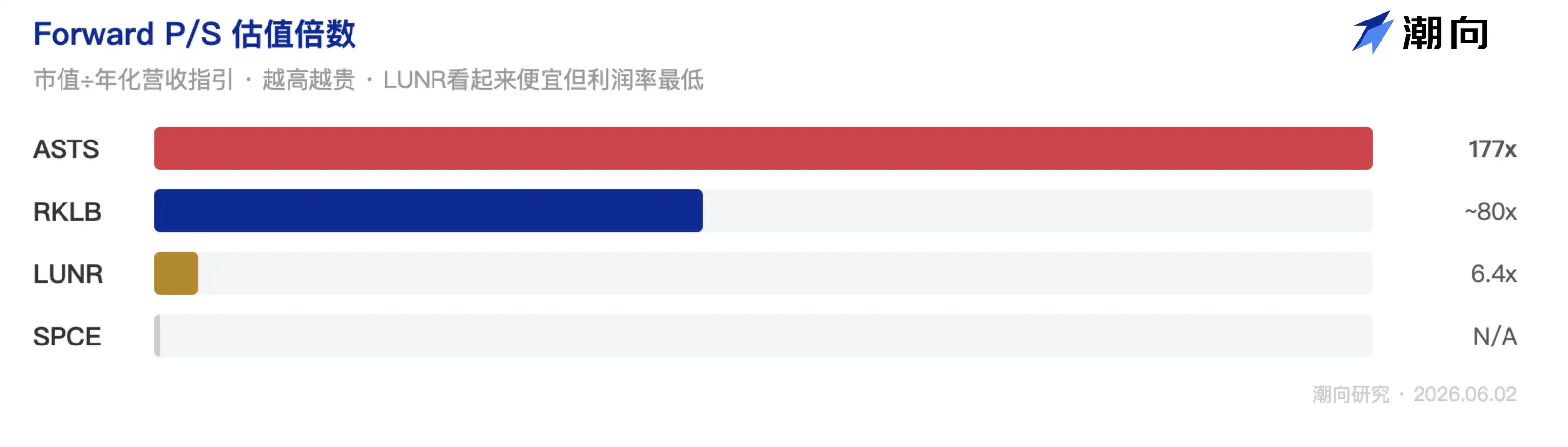

По оценкам, Forward P/S компании составляет около 80. Этот коэффициент предполагает три допущения: успех Neutron, постоянный рост оборонных заказов и дальнейшее расширение маржинальности. Если любое из них не оправдается, текущая оценка может не удержаться.

В целом, текущая цена в $122 уже в значительной степени учитывает хорошие новости. Если цена вернется в диапазон $96–$102 (вблизи 50-дневной скользящей средней), соотношение риск/доходность станет намного привлекательнее.

Наш взгляд: склоняется к позитивному, но можно подождать более выгодной цены. Ключевыми катализаторами будут прогресс в первом запуске Neutron в четвертом квартале и отчет за второй квартал, который выйдет 6 августа.

Остальные три компании: нужно ждать больше катализаторов, остерегаться ситуации с шорт-сквизом

Мы можем наглядно сравнить ключевые финансовые показатели этих четырех популярных космических акций:

LUNR: выручка в $187 млн выросла в три раза, но в основном за счет покупок

Intuitive Machines доставляет оборудование NASA на поверхность Луны и является ключевым подрядчиком по программе NASA CLPS (Коммерческие услуги по доставке лунных грузов). Цифры за первый квартал выглядят впечатляюще — выручка выросла в три раза, но основной вклад внесла консолидация выручки купленной за $8 миллиардов компании Lanteris. Органический рост далек от 199%.

С другой стороны, выручка оказалась на 9% ниже ожиданий, а EPS — в четыре раза хуже прогнозов.

Миссия посадки на Луну IM-3 во второй половине года станет решающим событием. Предыдущий посадочный модуль IM-1 перевернулся, а IM-2 совершил посадку, но с ограниченной связью. Если IM-3 сможет совершить мягкую посадку в районе южного полюса Луны, это откроет путь к будущим контрактам с NASA; в случае неудачи вся история значительно потускнеет.

Forward P/S в 6.4 раза выглядит самым дешевым, но валовая маржа составляет всего 19%, так что низкий P/S не означает недооценки. Целевая цена аналитиков — $40.78, текущая цена $38.21 уже близка к ней.

Наш взгляд: нейтральный с уклоном в негативный, стоит дождаться результатов IM-3.

ASTS: самая амбициозная история, но приостановка полетов Blue Origin напрямую нарушила планы

AST SpaceMobile создает сеть космических базовых станций для сотовой связи, позволяя обычным телефонам подключаться к спутникам напрямую без модификаций. Потенциальный рынок — 4 миллиарда человек по всему миру без доступа к сигналу. Компания подписала соглашения о сотрудничестве с AT&T, Verizon и получила лицензию от FCC.

С концептуальной точки зрения история выглядит привлекательно, проблема, возможно, в темпах исполнения. Чтобы обеспечить значительное покрытие к концу года, необходимо вывести на орбиту 45–60 спутников BlueBird, но две инцидента с Blue Origin напрямую отрезали один из каналов запуска.

Спутниковый аналитик Тим Фаррар предупреждает, что в этом году реально доступных для использования запусков Falcon 9 будет всего 3–5. Deutsche Bank уже понизил рейтинг компании до Hold. Средняя целевая цена аналитиков составляет $82.24, что на 22% ниже текущей цены.

В распоряжении компании есть $3.5 миллиарда наличных, так что в краткосрочной перспективе проблем с деньгами нет, но Forward P/S в 177 раз предполагает, что все спутники будут выведены на орбиту вовремя.

Наш взгляд: высокий риск, стоит подождать, пока не станет ясным график возобновления полетов Blue Origin.

SPCE: самая обсуждаемая на Reddit акция, остерегайтесь шорт-сквиза

Virgin Galactic занимается суборбитальным космическим туризмом, стоимость билета — $750 тысяч. После приостановки коммерческих полетов в 2024 году компания сосредоточилась на разработке корабля Delta. Планируются испытания в режиме планирования в третьем квартале и силовые испытания в четвертом квартале. Выручка за первый квартал составила $1.5 миллиона (не миллиарда), рыночная капитализация — $760 миллионов.

Резкий рост на этой волне был вызван проблемами у конкурента Blue Origin, высоким уровнем коротких позиций в 23.2%, что спровоцировало шорт-сквиз, и FOMO (страхом упустить выгоду) среди розничных инвесторов. Объем торгов достиг 12-кратного уровня от обычного, в ходе торгов срабатывало приостановление торгов из-за волатильности.

Индекс относительной силы (RSI) достиг 90 (этот индикатор колеблется в диапазоне от 0 до 100, значение выше 70 считается перекупленностью, а 90 — это уже экстремальное состояние...).

Наш взгляд: избегать. Нет поддержки в виде доходов, нет графика выхода на прибыль. Самый высокий уровень обсуждений на Reddit не означает самой высокой инвестиционной ценности.

Падение создало «золотую яму»? Пока рано об этом говорить

Отвечая на вопрос, заданный в заголовке статьи: мы считаем, что пока это еще не «золотая яма», но если падение продолжится, RKLB может приблизиться к разумному диапазону для входа.

Взрыв Blue Origin — это существенный негативный фактор (непосредственно влияющий на планы запусков ASTS), IPO SpaceX — это краткосрочное давление на потоки капитала (после завершения размещения внимание к сектору может, наоборот, усилиться), фиксация прибыли на высоких уровнях сама по себе является здоровым явлением.

Долгосрочная логика сектора не изменилась, но в краткосрочной перспективе цены действительно опередили фундаментальные показатели.

Если все же нужно расставить приоритеты среди этих четырех акций, то RKLB — единственная, за которой стоит серьезно следить. Портфель заказов на $22 миллиарда, валовая маржа 43%, постоянное превышение ожиданий — после выхода SpaceX на биржу она станет еще более уникальной как «единственная публичная полноценная космическая компания».

Но текущая цена в $122 все еще может быть завышенной, а диапазон $96–$102 выглядит более разумным.

-----

Эта статья основана на открытой информации и независимом анализе, предоставлена исключительно в информационных целях и не является инвестиционной рекомендацией. Инвестиции сопряжены с рисками, необходима осторожность.

Источники данных: Yahoo Finance · SEC Filing · TradingView · Reddit/ApeWisdom · Stocktwits · CNBC · TipRanks · Simply Wall St

Исследовательский центр TideResearch · 2 июня 2026 г.