Автор: P Equity Research

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: P Equity Research выдвигает мало кем замечаемый тезис: три гиганта рынка памяти (Samsung, SK Hynix, Micron) своими повышениями цен толкают цикл капитальных затрат на ИИ к разрыву. Цены на DRAM по контрактам приближаются к 700% в годовом исчислении, а к 2027 году память будет занимать 40% капитальных затрат облачных провайдеров. Автор прогнозирует перелом в середине 2027 года, что гораздо раньше общепринятого ожидания 2030 года. Альтернативный сценарий цикла памяти, идущий вразрез с консенсусом.

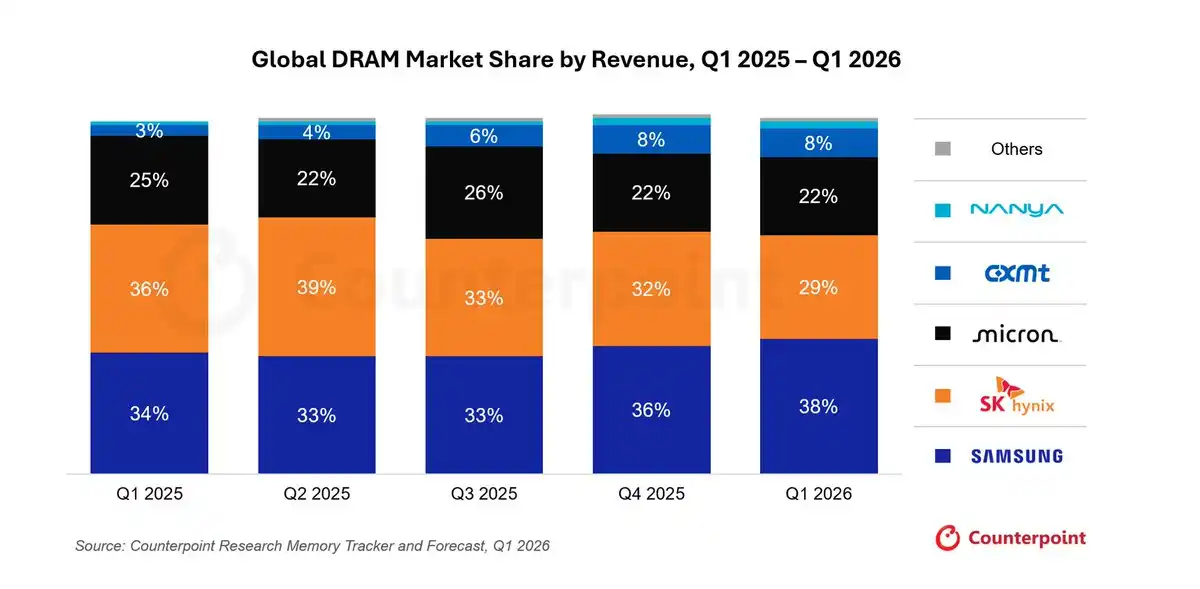

Три гиганта поглотили 89% рынка DRAM

SK Hynix (000660.KS), Micron (MU), Samsung ($005930.KS) контролируют рынок DRAM с совокупной долей 89%, причем Samsung занимает 38%. Это олигополистический союз.

Источник графика: Counterpoint Research

Эти производители DRAM воспользовались ситуацией дефицита предложения, повышая цены квартал за кварталом до пугающего уровня.

Логика проста: чтобы создавать передовые чипы, нужна DRAM.

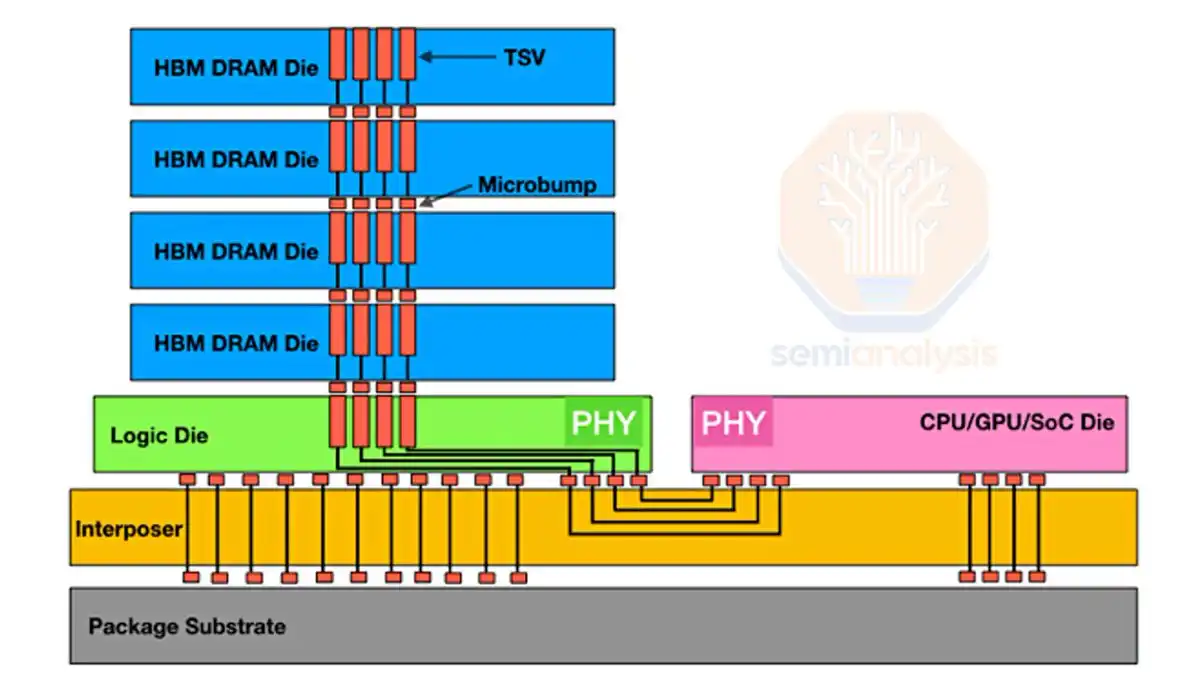

Как DRAM превращается в HBM

Давайте кратко отвлечемся и объясним, как DRAM становится HBM.

Если сложить кристаллы DRAM слоями и соединить их вертикально с помощью TSV (сквозных кремниевых отверстий), получится HBM.

Источник графика: SemiAnalysis

В обычном чипе DRAM данным нужно добраться до края кристалла, чтобы найти проводники. В HBM всё иначе: производители с помощью лазеров и химического травления создают в центре кристалла тысячи микронных отверстий, заполняют их медью — это и есть TSV. Они как вертикальные шахты, пронизывающие весь кристалл.

Между каждым слоем DRAM размещаются тысячи крошечных шариков припоя — микробампов (microbump). При нагреве всей стопки шарики расплавляются, соединяя TSV верхнего и нижнего слоев, образуя непрерывную сверхбыструю вертикальную магистраль для данных.

Так происходит превращение DRAM в HBM.

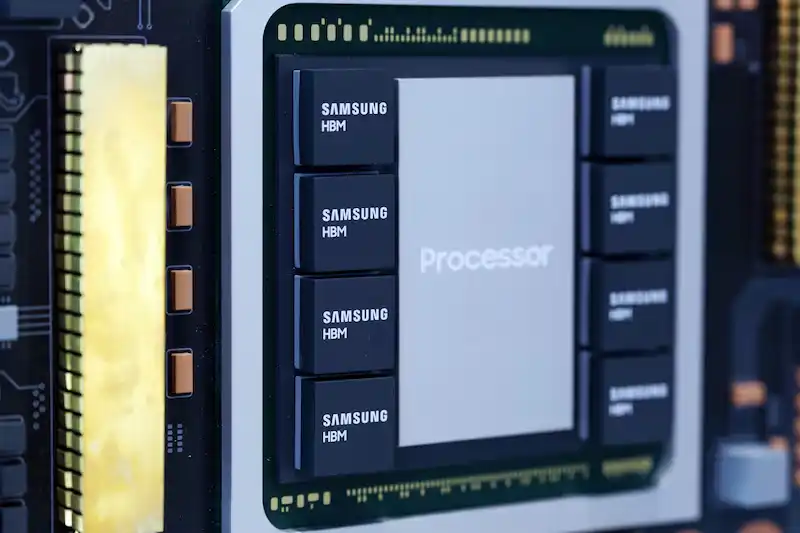

Источник графика: Bloomberg

Вычислительная мощность требует более продвинутых чипов, и количество слоев в HBM тоже растет. HBM3 — 12 слоев, HBM4 планируется сделать 16-слойным. Больше слоев — выше пропускная способность и больше емкость. Вот направление развития.

Возвращаясь к спросу на DRAM: чем мощнее чип, тем больше требуется памяти, и рынок памяти становится всё более напряженным.

Мое недовольство этими производителями: 60% маржи недостаточно

Эти компании могли бы жить как короли с 60% маржой, но они продолжают выжимать больше. Мне кажется, они сознательно жертвуют циклом капитальных затрат на ИИ ради более высокой прибыли.

Пока никто точно не может сказать, когда маржа достигнет пика. Это одна из причин, почему я пишу эту статью.

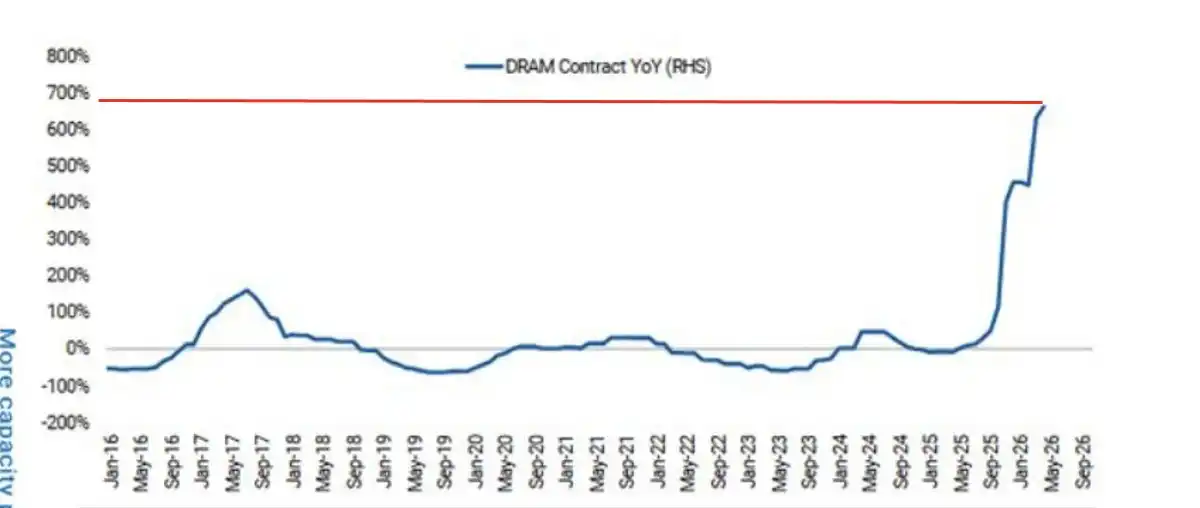

Что точно известно, так это то, что в оставшейся части 2026 календарного года (CY26) цены продолжат расти. Годовой рост контрактных цен на DRAM уже приближается к 700%.

Источник графика: Morgan Stanley

Micron, Samsung, SK Hynix откладывали масштабное расширение мощностей до 2024-2025 годов. Все они раньше проходили через циклы бума и спада — после роста цен, когда спрос падал, а предложение становилось избыточным, цены рушились.

Источник графика: Morgan Stanley

Я не виню их за такую задержку, есть две причины:

В прошлом расширение мощностей уже снижало маржу памяти; переждать подольше в цикле расходов дает более четкую видимость спроса.

Но проблема в том, что сейчас они держат в руках ценообразование во всем мире, что позволяет им держать за горло весь цикл капитальных затрат, и этому уделяется недостаточно внимания.

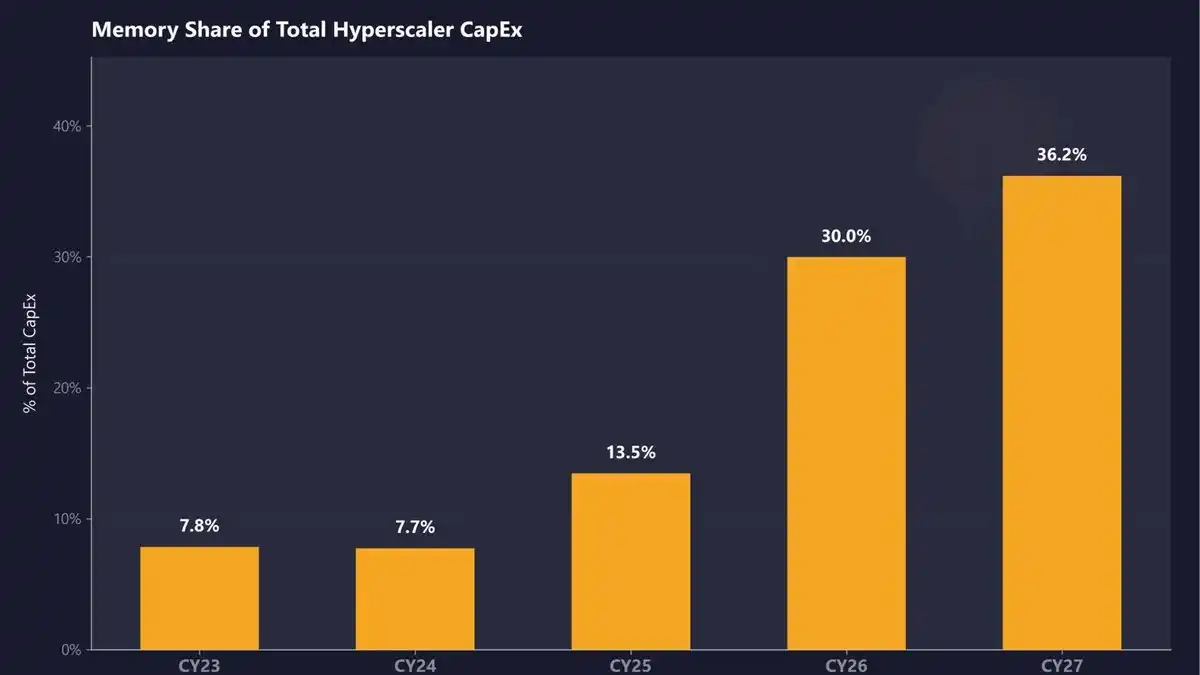

Память займет 30% капитальных затрат облачных провайдеров в 2026, я ставлю на 40% к 2027

Ожидается, что доля памяти в капитальных затратах гипермасштабируемых облачных провайдеров (hyperscaler) в 2026 календарном году составит 30%, а в 2027 году вырастет до 36,2%.

Источник графика: SemiAnalysis

Я считаю, что даже эти оценки занижены, потому что цены на память постоянно опережают прогнозы. Я предсказываю, что доля памяти в CY27 достигнет 40%.

Возьмем, к примеру, ALETHEIA CAPITAL:

«Мы теперь ожидаем, что средняя цена (ASP) серверной DRAM в третьем финансовом квартале 2026 года подскочит еще на 30% (ранее ожидалось 10-15%); в четвертом финансовом квартале возможно дальнейшее повышение на 10-15% (в соответствии с предыдущими ожиданиями). Мы ожидаем, что ASP на HBM в 2027 году удвоится в годовом исчислении.»

Источник графика: ALETHEIA CAPITAL

Они даже прогнозируют, что ценность (стоимость) памяти в аппаратном обеспечении ИИ вырастет с чуть более 40% в 2025 году до более 70% в 2027 году, а в некоторых стойках, интенсивно использующих память, превысит 90%.

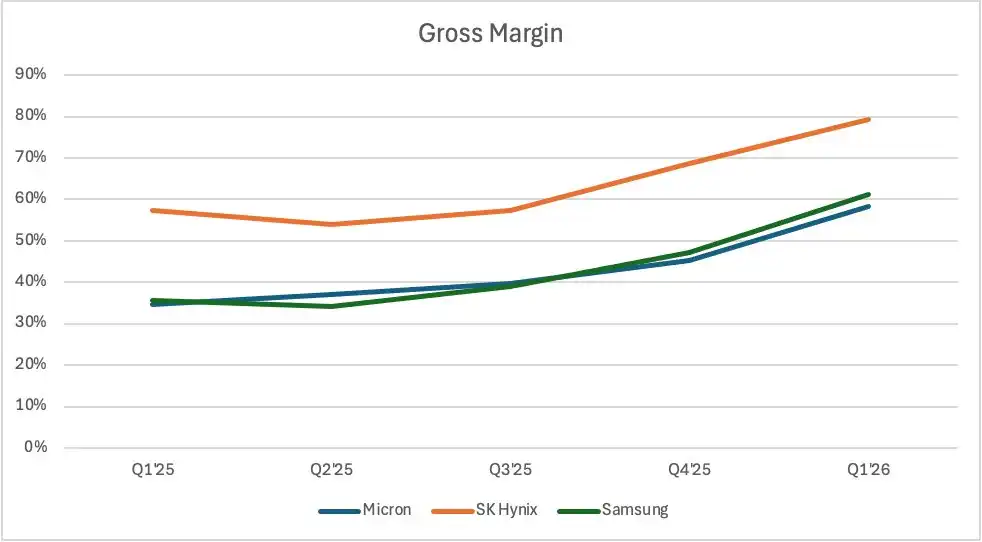

Источник графика: Отчеты компаний, P Equity Research

Маржа Samsung и Micron может достичь уровня около 70%, а SK Hynix — 80% с середины. Такая ситуация может сохраняться до 2027 года и перейти в 2028 год.

Генеральный директор Micron Sanjay Mehrotra в интервью Bloomberg сказал, что значительные новые мощности появятся только к 2028 году.

Видео: https://x.com/MilkRoadAI/status/2066231053749006634/video/1

Ждать до 2028 года?

Затраты на память могут достичь пика только к 2028 году, в то время как облачные провайдеры с и без того напряженным свободным денежным потоком (FCF) вынуждены корректировать расходы, чтобы компенсировать растущие цены на память.

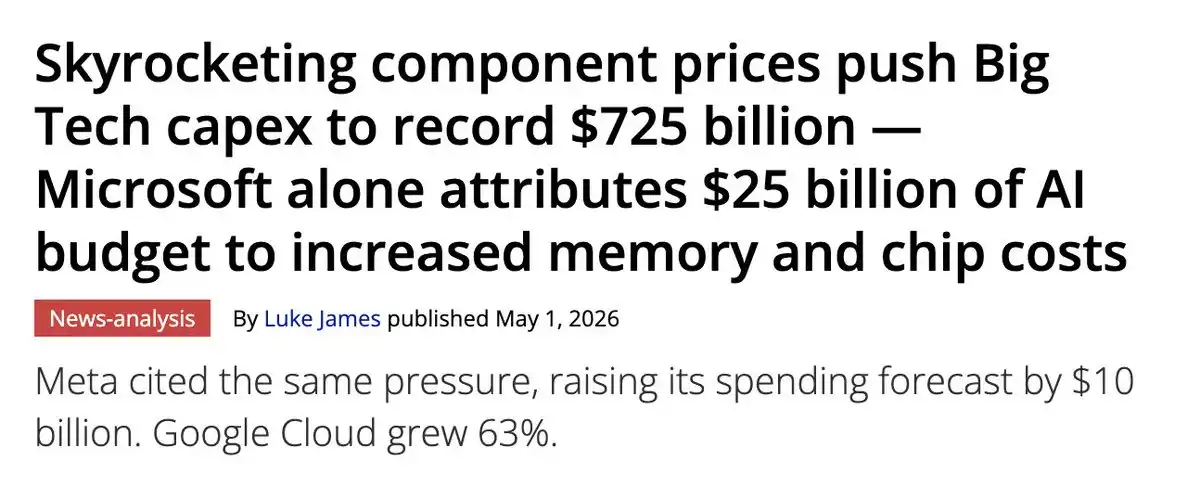

Microsoft вложила дополнительные $250 млрд в память и чипы

Источник графика: Tom's Hardware

Microsoft в ответ на рост цен на память и чипы увеличила капитальные затраты на 250 миллиардов долларов. 250 миллиардов.

Другие облачные провайдеры не привели конкретных цифр, напрямую связанных с ростом стоимости памяти, но формулировки были схожими или косвенно признавали проблему:

Meta: «В этом году цены на компоненты выше, особенно на память»; Microsoft: «Цены на компоненты выше»; Amazon: «Цены на память выросли из-за ограниченного предложения и сильного общеотраслевого спроса».

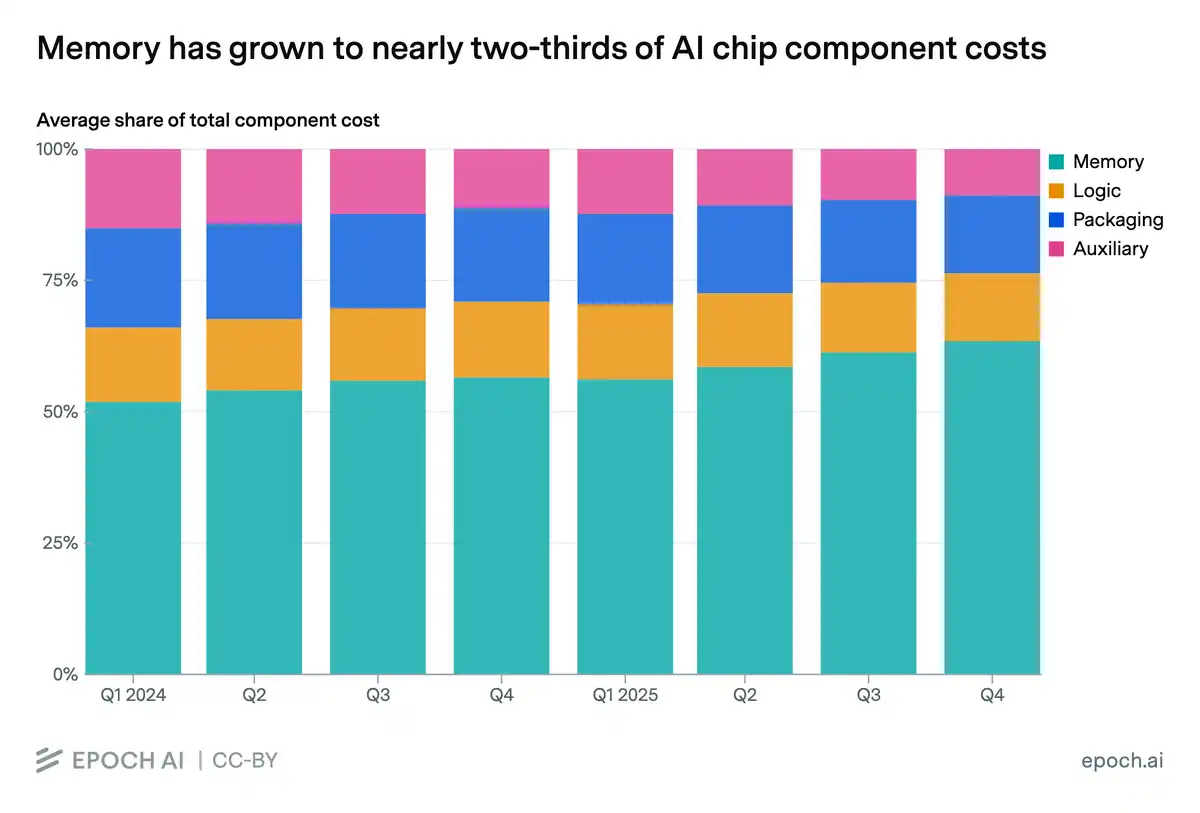

Источник графика: EPOCH AI

Независимо от того, у кого спрашивать, память стала угрозой затрат для всех. В четвертом квартале она составила 64% от стоимости компонентов, а к концу 2026 года, вероятно, превысит 70%.

Что могут сделать облачные провайдеры? Ничего. Даже долгосрочные соглашения (LTA) их не спасают.

Проще говоря, облачные провайдеры сталкиваются с резким ростом стоимости памяти, потому что им нужно покупать и HBM, и модули памяти. Производство HBM потребляет в три раза больше мощностей, чем обычная серверная память. Фабрики бешено переводят оборудование на производство HBM, предложение обычной серверной памяти рушится, и цены на нее стремительно растут.

В LTA есть жесткий лимит на объемы, которые можно купить по скидочной цене. Ажиотаж вокруг ИИ возник слишком быстро, и облачные провайдеры почти мгновенно исчерпали свои контрактные квоты. Любой дополнительный спрос приходится покупать по текущим рыночным ценам.

Источник графика: TrendForce

У облачных провайдеров нет выбора, кроме как заключать новые LTA с производителями памяти. Сейчас такие контракты заключаются не на год, а на 3-5 лет, и производители чипов хотят как можно быстрее зафиксировать условия, чтобы хеджировать быстрый рост цен на DRAM. Что еще хуже, эти LTA фиксируют цены на устаревшую память, которая в будущем не будет массово использоваться. При переходе с HBM3 на HBM4 произойдет еще один скачок цен.

Облачные провайдеры по-прежнему находятся в пассивном положении, а право устанавливать цены крепко держит в руках этот альянс.

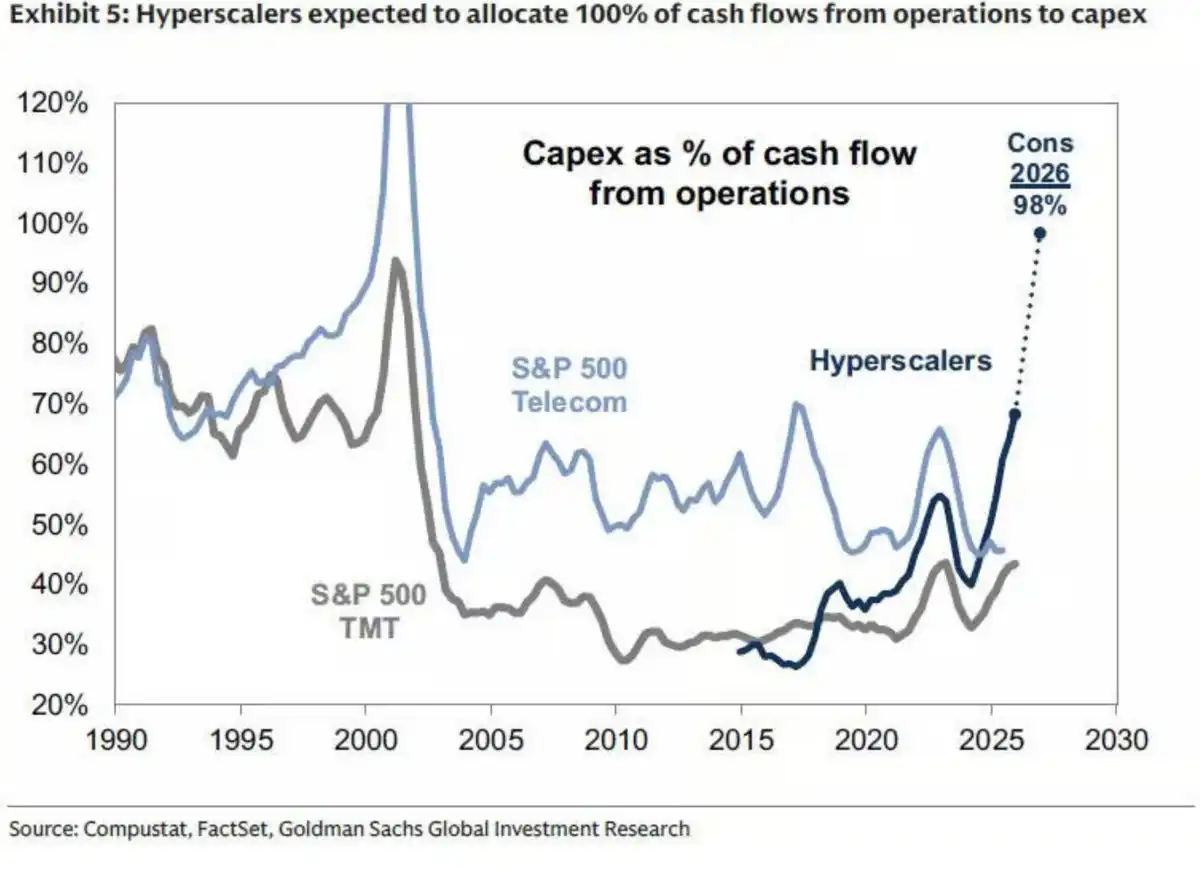

Свободный денежный поток на минимуме: 98% операционного денежного потока съедают капитальные затраты

У облачных провайдеров нет выбора, кроме как постоянно выпускать новые акции и облигации. Это делают Google, Meta (намекнули, что могут?), возможно, Amazon скоро присоединится.

Свободный денежный поток быстро истощается: облачные провайдеры направляют 98% своего операционного денежного потока на капитальные затраты. Это самый высокий уровень со времен пузыря доткомов.

Источник графика: Goldman Sachs

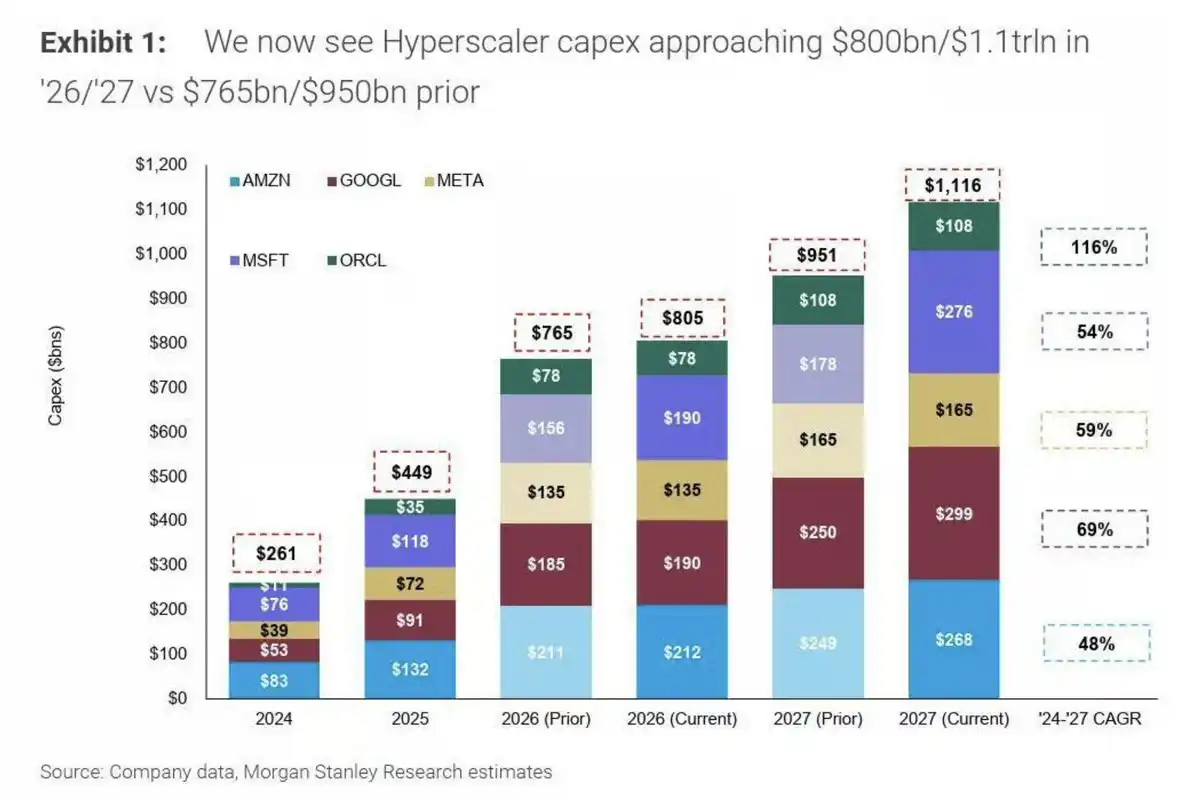

В то же время Morgan Stanley прогнозирует, что в 2027 году капитальные затраты останутся высокими — около 1,1 трлн долларов.

Источник графика: Morgan Stanley

Посчитаем: примерно 40% этих денег, или около 440 миллиардов долларов, достанется памяти. Это примерно соответствует общему объему капитальных затрат за весь 2025 год.

Меня беспокоят два момента:

Во-первых, долевое и долговое финансирование на рынке уже посылает негативные сигналы участникам — денежные средства истощаются, а мультипликаторы выручки и свободного денежного потока зашкаливают.

Во-вторых, давление затрат может замедлить рост капитальных затрат или даже привести к их остановке раньше, чем ожидалось. По моим оценкам, примерно в середине 2027 года конференц-звонки по итогам квартала начнут показывать признаки такой остановки.

Я считаю, что этот второй момент приблизится к производителям памяти к концу 2026 года, гораздо раньше, чем думают многие.

С этого момента главным вопросом, который будет постоянно подниматься на конференц-звонках, станут цены на компоненты — особенно на память — и то, как они давят на бюджеты расходов. Не думаю, что облачные провайдеры проигнорируют это и будут беззаботно наращивать капитальные затраты.

Это только мое мнение.

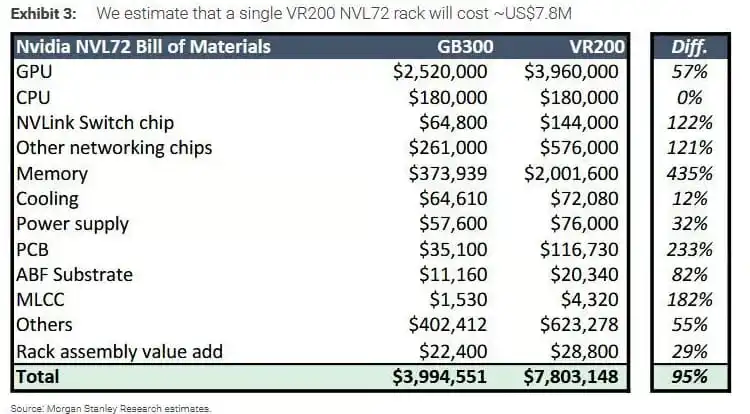

Производители чипов уже ищут способы экономить память

AMD, NVIDIA, Google уже движутся в направлении оптимизации памяти.

В стойках следующего поколения NVIDIA Rubin NVL72 объем SOCAMM DRAM на стороне CPU может быть сокращен примерно с 55 ТБ на стойку до примерно 28 ТБ, то есть почти вдвое. Это логично, поскольку спецификация VR200 показывает, что стоимость памяти выросла на 435% по сравнению с GB300.

Источник графика: Morgan Stanley

SOCAMM — это не HBM, но давление затрат заставляет искать способы экономии по той же причине — будь то использование AMD технологии MEXT для объединения памяти в пул (заставляя флеш-память работать как DRAM) или прямое сокращение SOCAMM DRAM.

Производители чипов, по сути, еще более ограничены в выборе: они уже платят за HBM, а сверху накладывается стоимость SOCAMM? Болезненно. Удар с двух сторон.

Память всё еще циклична, перелом в середине 2027

В заключение поговорим о цикличности памяти.

Я не согласен с утверждением «у памяти больше нет циклов».

Даже если я полностью ошибаюсь, и капитальные затраты будут расти десять лет, вы всё равно естественным образом столкнетесь с циклом бума и спада. Те, кто со мной не согласен, должны предполагать, что спрос на память растет каждый год, а расходы облачных провайдеров никогда не войдут в цикл — это просто невозможно.

Источник графика: SEMI

Эти производители, отчаянно расширяющие мощности, делают ставку на постоянный рост капитальных затрат (что при нынешних темпах маловероятно) и на устойчиво высокий спрос на память (что, в свою очередь, зависит от постоянного роста капитальных затрат).

Мой сценарий таков: в 2027 году цены на DRAM достигнут пика:

Маржа SK Hynix около 80%; Micron около 78-80%; Samsung около 70-75%.

Кривая цен выйдет на плато при сохраняющемся дефиците мощностей, примерно в феврале или марте. Затем, примерно в середине 2027 года, появятся сигналы о замедлении роста или даже остановке капитальных затрат.

Я считаю, что большинство акций производителей памяти начнут отдавать свои достижения именно в этот момент, а инвесторы будут заранее оценивать предстоящее сжатие маржи.

К 2028 году появятся новые мощности (предложение всё еще будет ограниченным), но ожидания спроса уже не будут такими сильными, и маржа продолжит снижаться до уровня чуть выше 60%. С 2028 по 2030 год мощности будут продолжать вводиться, дефицит предложения смягчится, но существенного роста капитальных затрат не произойдет. Я предсказываю, что настоящий спад произойдет на этом этапе, и значительная часть роста акций начнет откатываться с конца 2027 года.

Все верят, что память будет сильной до конца 2030 года. Мой прогноз: сжатие маржи начнется в середине 2027 года, и рост многих акций производителей памяти развернется.

С другой стороны, если в 2027 году облачные провайдеры скажут, что капитальные затраты в 2028 году будут значительно выше, эта статья окажется бесполезной, и я буду выглядеть дураком. Время рассудит, но я верю, что именно по этому пути пойдет память в ближайшее время.

Почему я не так оптимистичен

Я не так оптимистичен в отношении памяти, как другие, по нескольким причинам:

Производители памяти слишком жаждут высокой маржи; Я считаю, что память по-прежнему циклична, а теория «бесцикловости» целиком полагается на то, что капитальные затраты никогда не войдут в цикл; Производители чипов ищут способы экономить память, что само по себе доказывает их неприятие высоких затрат; Денежные средства CFO почти на 100% исчерпаны капитальными затратами, а память будет занимать 40% затрат в 2027 году, и дальнейший выпуск долговых обязательств и акций становится неустойчивым.

Единственный благоприятный исход — это если на рынок внезапно обрушится бешеная волна демпинга предложения, которая обрушит цены на память этих трех производителей. В таком случае те же капитальные затраты принесут больше результатов.