Автор: Protos

Перевод: Chopper, Foresight News

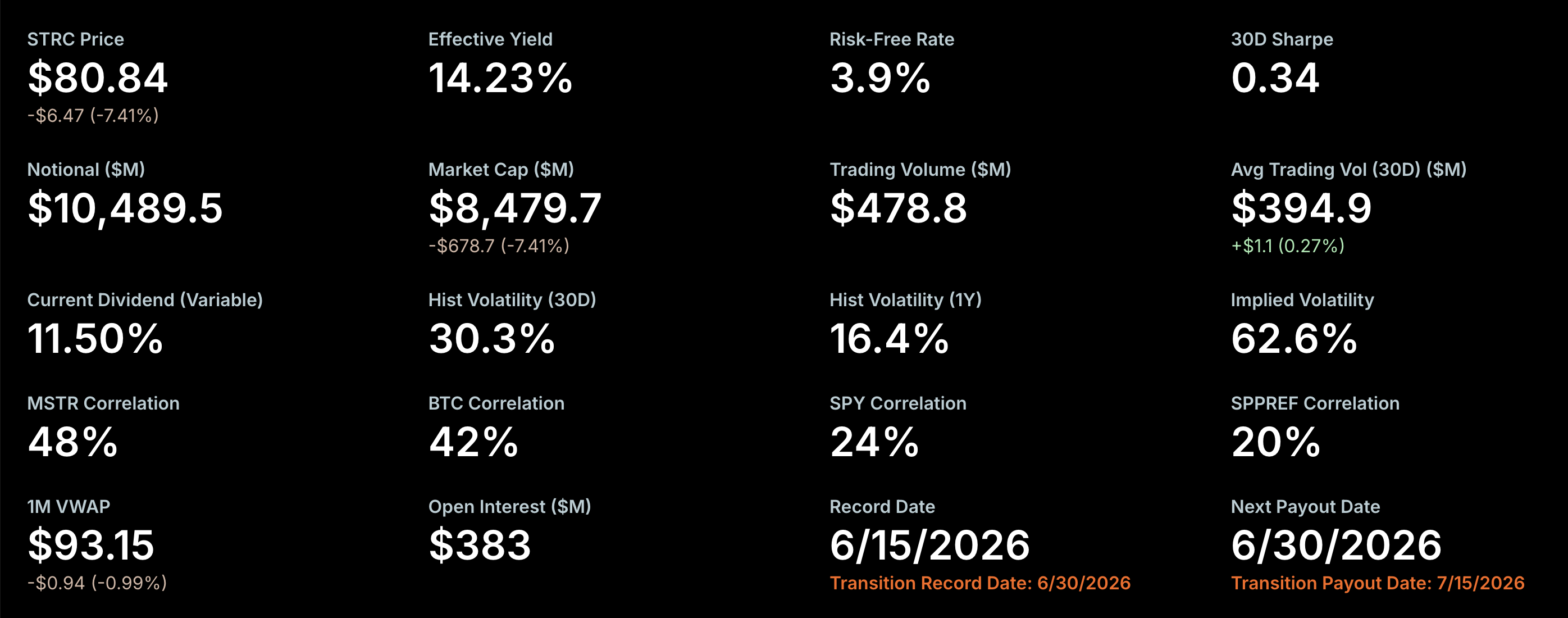

STRC — это дивидендная акция, выпущенная компанией Strategy (бывшая MicroStrategy), занимающейся резервированием биткойнов под руководством Майкла Сэйлора. Ее последняя цена закрытия упала до 80,84 доллара.

А ведь эта цифра должна была быть 100 долларов.

Панель цены STRC, источник: сайт Strategy

Сэйлор придает большое значение поддержанию торговли STRC по номинальной стоимости в 100 долларов. До даты снимка для дивидендов осталась неделя, и он надеется вернуть цену акций к отметке в 100 долларов до этого момента.

В документах, поданных компанией в Комиссию по ценным бумагам и биржам США (SEC), четко указано: Strategy «ставит целью стабилизировать торговую цену акций STRC вблизи номинальной стоимости в 100 долларов за акцию».

Но реальность такова, что текущая цена акций торгуется со скидкой около 20% от номинала.

Что еще сложнее, данные на панели компании показывают еще один серьезный кризис: по состоянию на закрытие Nasdaq вчера, средневзвешенная цена (VWAP) STRC за июнь составила 94,09 доллара, опустившись ниже установленной компанией красной линии в 95 долларов. Согласно внутренним правилам, при достижении этого порога увеличение дивидендов должно составлять как минимум вдвое больше стандартного размера.

Согласно внутреннему механизму дивидендов, если средневзвешенная цена за июнь в конечном итоге окажется ниже 95 долларов, размер увеличения дивидендов по STRC в следующем периоде должен составлять не менее 0,5%. В обычных условиях, с момента листинга STRC, увеличение дивидендов в каждом цикле регистрации составляло лишь 0,25%.

Это означает, что если средства на вторичном рынке не начнут активно скупать акции для повышения цены, текущая годовая дивидендная доходность в 11,5%, скорее всего, будет увеличена до 12% в следующем цикле регистрации дивидендов в середине июля. Если совет директоров Strategy захочет применить более агрессивную стратегию, его правила позволяют ему по своему усмотрению установить более высокий процент увеличения.

Сможет ли высокая дивидендная доходность в 12% поднять цену акций обратно к 100 долларам?

Даже если сверхвысокие дивиденды в 12% могут привлечь покупателей, текущая цена около 80 долларов все еще значительно отличается от 100 долларов.

Во-первых, инвестору необходимо владеть акциями полный год, чтобы получить эти ожидаемые 12% дивидендов, причем выплаты будут разбиты на 24 полумесячных возврата капитала, каждый размером всего 0,5%. Во-вторых, в течение года совет директоров в любой момент может снизить ставку дивидендов.

Кроме того, сама цена акций STRC по-прежнему подвержена риску дальнейшего падения.

В конечном счете, инвестиции в STRC полностью зависят от рыночных ожиданий и не имеют никаких гарантий доходности. Совет директоров компании в любой момент может изменить или приостановить дивидендную политику, а так называемый «стандартизированный механизм дивидендов» не имеет обязательной юридической силы. В раскрытых компанией документах неоднократно подчеркивается: выплаты наличными дивидендов не являются каким-либо обязательством и существует возможность их внезапного снижения или полной отмены; при этом компания не предоставляет никаких гарантий поддержки вторичной рыночной цены STRC, в то время как текущая динамика акций продолжает оставаться слабой.

Еще четыре возможных способа поднять цену акций

Помимо значительного увеличения дивидендов, у Strategy есть еще четыре инструмента для восстановления доверия рынка, но вероятность их реализации невелика, а эффект ограничен.

Во-первых, компания может напрямую выкупать акции STRC на вторичном рынке.

На уровне правил это разрешено — компания может выкупать свои акции на площадке Nasdaq, но компания никогда не осуществляла обратный выкуп и не выражала никаких намерений на этот счет. Напротив, изначальной целью выпуска STRC компанией Strategy был сбор средств путем продажи акций для увеличения запасов биткойнов, а не поддержка цены путем обратного выкупа.

Во-вторых, Strategy может объявить о приостановке выпуска STRC по цене выше 100 долларов.

Дополнительные документы Strategy от ноября прошлого года показывают, что компания планирует продолжать дополнительную эмиссию STRC в диапазоне от 99 до 101 доллара, при этом фактическая цена допэмиссии в основном фиксируется на уровне 100,01 доллара. Постоянная дополнительная эмиссия, размывающая долю обращающихся акций, создает естественный потолок для цены, значительно снижая желание спекулятивных средств открывать длинные позиции, когда цена приближается к 100 долларам. Если компания неожиданно объявит о приостановке разводняющей эмиссии в районе 100,01 доллара, эта неожиданная мера может временно улучшить настроения на рынке.

В-третьих, компания может, продавая обыкновенные акции, постоянно накапливать долларовые денежные средства, сигнализируя рынку о наличии способности к долгосрочным стабильным дивидендным выплатам.

В последние недели Strategy уже использовала этот метод, продавая обыкновенные акции MSTR и добавляя несколько сотен миллионов долларов денежного буфера, но с ограниченным эффектом. В настоящее время долларовые резервы компании составляют всего 1,4 миллиарда долларов, этого объема недостаточно, чтобы убедить акционеров STRC спокойно держать акции.

В-четвертых, Strategy может объявить о неожиданном бонусе для акционеров STRC.

Совет директоров публичной компании имеет право выплачивать разовые специальные дивиденды или бонусы акционерам, создавая приятный сюрприз. Например, на этой неделе генеральный директор компании Phong Le выкупил STRC на 1 миллион долларов, хотя эта сумма незначительна по сравнению с его годовым вознаграждением, это все же небольшой позитивный сигнал. Если совет директоров предложит более креативные бонусы акционерам, это может переломить текущие медвежьи настроения на рынке.

В истории STRC также были случаи восстановления и закрепления на отметке в 100 долларов. Согласно отчету Protos за октябрь прошлого года, тогда компания полностью выполнила дивидендные обязательства, увеличив дивиденды до 10,25%, и с июля приостановила продажи STRC через каналы допэмиссии по ATM (At-The-Market). Множество позитивных факторов совпало, что впервые с момента листинга вернуло цену акций к 100 долларам. Перед датой регистрации для получения дивидендов того периода многие инвесторы были готовы войти в позицию по цене 100 долларов.

Судя по исторической динамике, у STRC есть все возможности вернуться к 100 долларам. Единственный вопрос: какую цену готова заплатить Strategy, чтобы привлечь средства для покупки акций.