Автор: Кури, Shenchao TechFlow

Ощущения от работы в крипто в этом году, наверное, такие: смотришь, как акции США каждый день бьют рекорды, затем открываешь свой портфель, молчишь три секунды и закрываешь.

С начала года BTC упал почти на 20%, ETH ещё хуже, про альткоины и говорить нечего. В таких условиях падение токена любой публичной цепи на 90% — уже не новость. А что ещё холоднее, чем цены, так это люди, которые уходят, оставляя чай остывать.

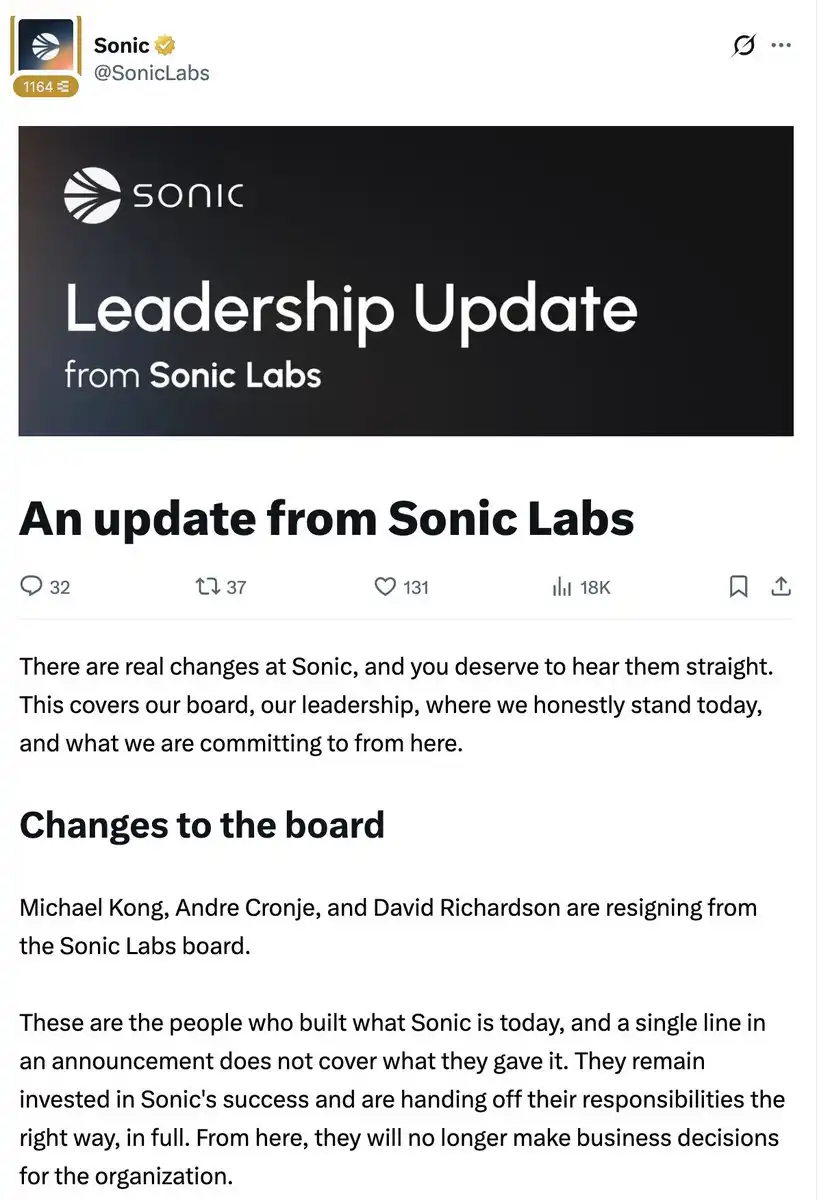

19 июня «отец DeFi» AC и ещё два члена-основателя покинули совет директоров Sonic Labs. Токен S тогда торговался по 0.028$, что составляло лишь жалкие остатки от январского пика в 1.03$. TVL в сети упал с пика в 1.14 миллиарда в мае прошлого года до 20 миллионов. По данным DefiLlama, испарилось 98%.

На уход AC в кругах отреагировали слабо. В конце концов, он уже уходил из крипто в 2022 году, а потом вернулся. Нынешнее заявление об уходе также сформулировано весьма стандартно: он говорит, что «по-прежнему верит в Sonic», но больше не будет участвовать в бизнес-решениях.

Однако следующая часть заявления — колкая.

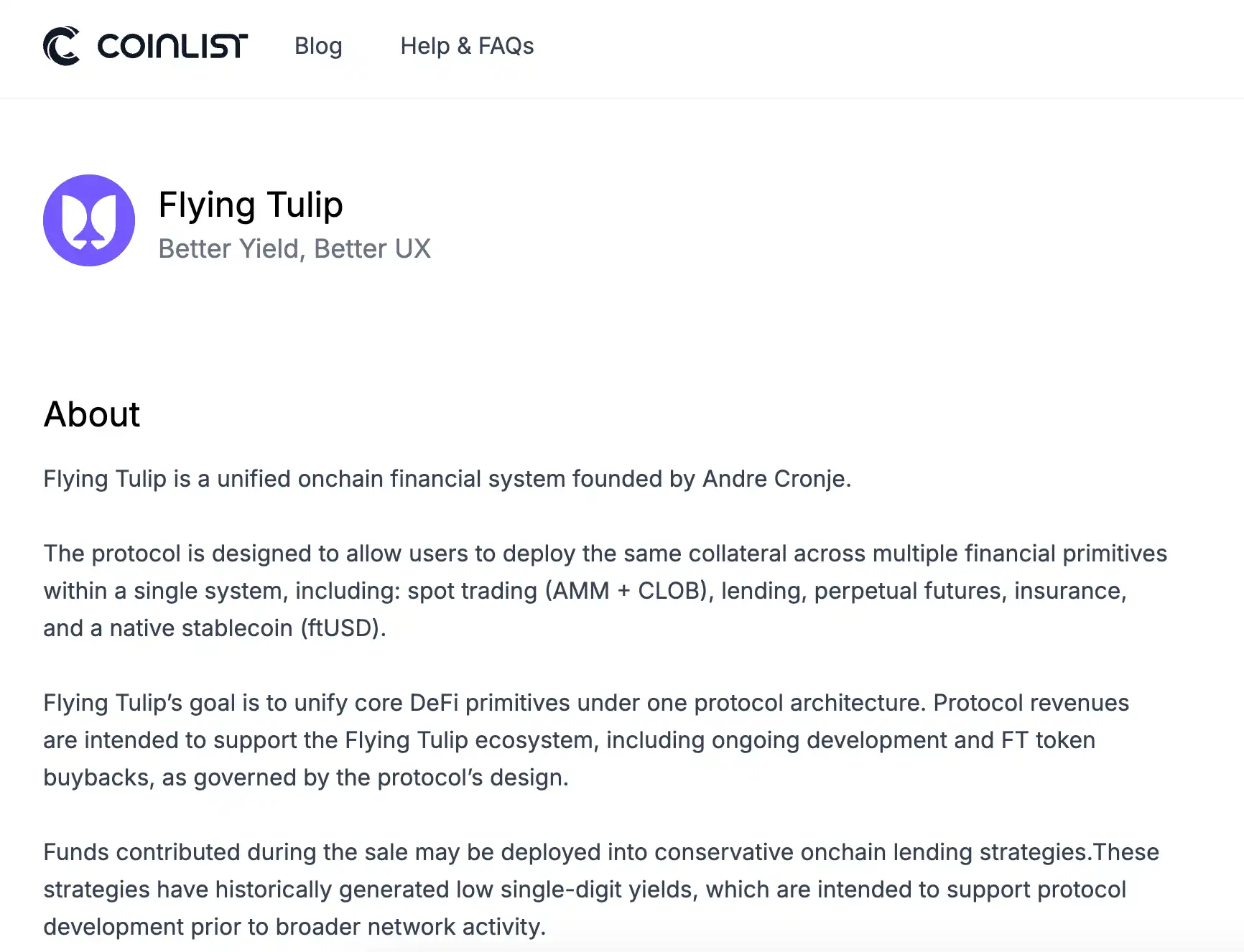

Он говорит, что последние 18 месяцев его основные усилия были сосредоточены на Flying Tulip. Этот проект в августе прошлого года привлёк 200 миллионов долларов в рамках частного раунда при оценке в 10 миллиардов, а в феврале этого года запустил публичную продажу на CoinList. Среди инвесторов — такие имена, как Brevan Howard, DWF Labs, Susquehanna.

Другими словами, в то время, когда S падал с 1.03$ до 0.028$, AC как раз был занят подготовкой почвы для совершенно нового проекта с оценкой в десять миллиардов.

И ещё колючее — это дизайн токена Flying Tulip.

Инвесторы, участвовавшие в первичном размещении, получают NFT под названием ftPUT, который по сути является вечным опционом пут (put option). В случае убытков они могут в любое время сжечь токены и выкупить их по первоначальной цене, вернув свой капитал. На странице публичной продажи CoinList чётко написано жирным шрифтом, что токены FT (дробные токены, то есть обычные монеты), купленные на открытом рынке, не имеют этого права — оно есть только у участников первичного размещения.

Для сравнения, держатели S, купившие токены на вторичном рынке, при падении до 0.028$ получают ровно 0.028$. Никакого защитного пола, никакого выкупа, никто не написал для них никакого плана отступления...

«Это не моё дело»

Заявление AC об уходе было опубликовано в X, оно короткое, но каждая фраза выглядит взвешенной.

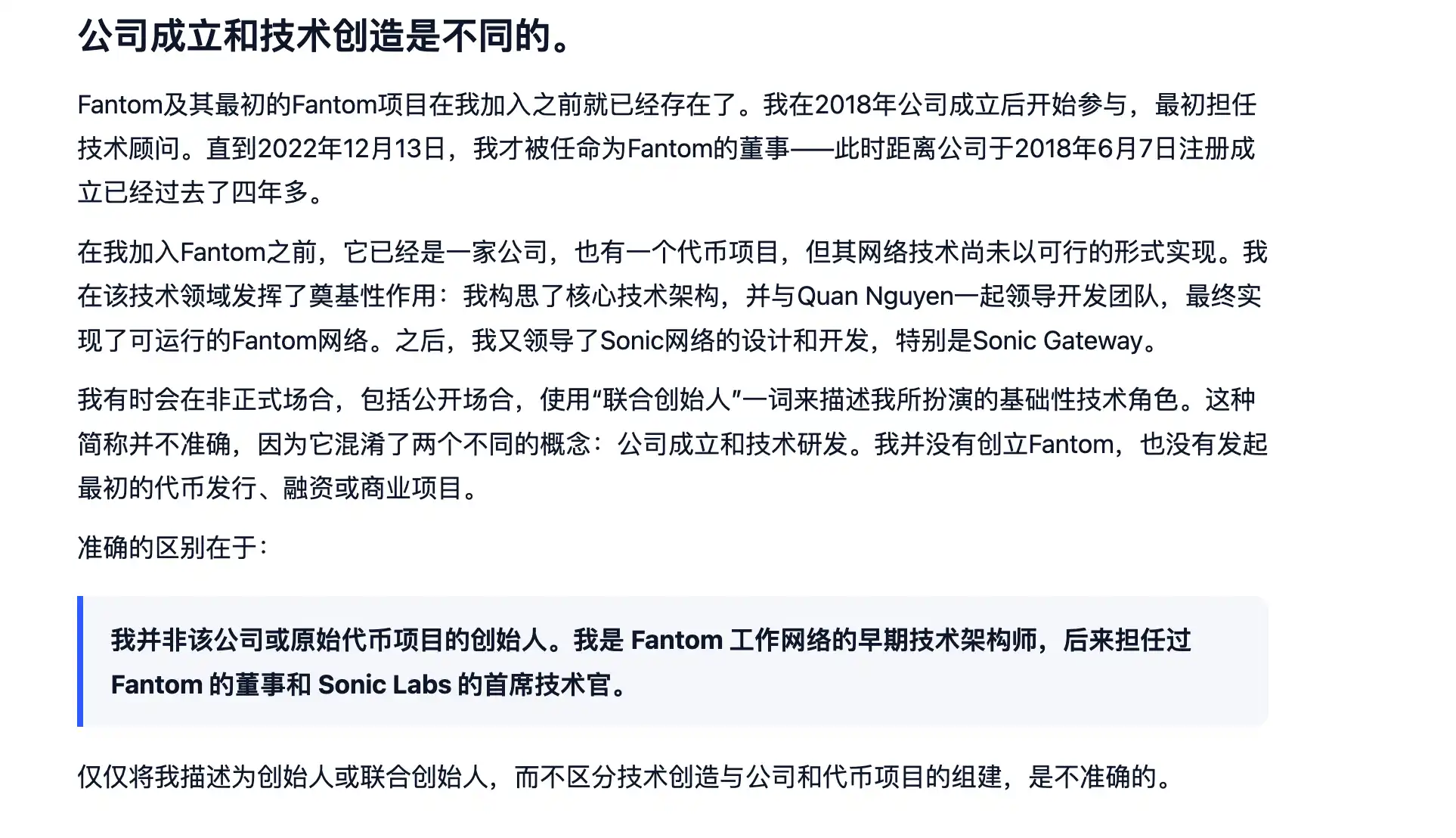

Он говорит, что присоединился к Fantom в 2018 году в качестве технического консультанта и стал полноправным членом совета директоров только в декабре 2022 года. Он не был основателем Fantom, никогда им не был, он лишь был одним из первых архитекторов технологии. Он отвечал за базовые технологии, включая ключевую систему Sonic и межсетевые шлюзы.

Затем следует ключевой отрывок, его суть:

«Я несу ответственность за технические решения, которые я инициировал, но миграция, аирдропы, токеномика, судьба старой сети — эти решения я не предлагал и не был тем, кто их окончательно утверждал».

Одной фразой он дистанцировался от падения токена S на 97%. Технологию я делал, с технологией всё в порядке. А почему та монета, которую вы купили, упала с доллара до трёх центов — это решения других людей.

Я не берусь оценивать, насколько это утверждение обоснованно, но признаю, что этот «развод» чист до восхищения.

Когда большинство основателей проектов «сливаются», они либо делают вид, что их нет, и молчат, либо публикуют расплывчатое заявление, полное слов «мы» и «команда», размазывая ответственность по каше. AC другой. Он предельно чётко очертил границы своей ответственности, настолько чётко, что это трудно опровергнуть, потому что он действительно не занимался токеномикой.

И это не было спонтанным решением.

В марте 2022 года AC объявил об уходе из криптоиндустрии, ссылаясь на давление регуляторов и выгорание. В то время TVL Fantom испарился почти на треть за неделю, сообщество возмущалось. Через несколько месяцев он тихо вернулся, вернулся, чтобы заняться техническим рефакторингом Sonic.

Уходя, сказал, что устал. Возвращаясь, не проронил ни слова. Уходя снова, говорит: «Последние 18 месяцев я на самом деле был занят другим».

А что же Sonic? За полгода до его ухода там сменился целый ряд топ-менеджеров. Генеральный директор Mitchell Demeter, пришедший всего в сентябре прошлого года, ушёл в отставку уже в феврале этого года, вместе с ним ушёл и глава операционного подразделения. После ухода CEO совет директоров сам взял на себя управление на несколько месяцев, а теперь и совет директоров ушёл, и на его место пришёл новый CEO Matt Visser, который никогда раньше не управлял публичной сетью на передовой.

За пять месяцев весь управленческий состав сверху донизу был полностью заменён. Официальное заявление Sonic тоже не приукрашивает, прямо говоря: «Токен упал, настроения сообщества тоже упали, мы не будем делать вид, что это не так».

Такая «откровенность в стиле лёгкого поражения» редко встречается в криптоиндустрии. Но проблема в том, что правду говорит новая команда, а уходит тот, чьё имя имеет ценность.

Сценарий «сбрасывания шкуры»

Оглядываясь на путь AC за последние годы, можно заметить определённый ритм.

В 2020 году он создал Yearn Finance — знаковый продукт DeFi Summer, TVL которого в какой-то момент подскочил до десятков миллиардов долларов. Он почти не управлял им и отпустил его. Позже Yearn развивался самостоятельно, и довольно неплохо, но с ним AC уже был мало связан.

Затем он занялся технологической архитектурой Fantom, Fantom вырос. В марте 2022 года он объявил об уходе из индустрии, после чего Fantom погрузился в долгий спад, позже был переименован в Sonic, переупакован и запущен, а AC вернулся, получив титул CTO. В начале запуска TVL Sonic превысил миллиард, а затем начал рушиться, и дошёл до нынешнего состояния.

Каждый раз он уходил в самый разгар ажиотажа или сразу после начала охлаждения, чтобы заняться следующей вещью. Каждый раз держатели старых проектов несли основную тяжесть падения после его ухода.

Flying Tulip — это его четвёртый проект на данный момент. Я считаю, что на этот раз он, возможно, действительно усвоил уроки предыдущих разов и встроил их в дизайн токена.

Участвуя в публичной продаже Flying Tulip на CoinList, вы платите 0.10$ за один FT, но получаете не сам токен, а NFT под названием ftPUT, внутри которого заблокирован токен. Этот NFT и есть тот самый вечный опцион пут. У вас есть три варианта.

Первый: ничего не делать. Токен остаётся внутри NFT, его нельзя торговать, но право на выкуп сохраняется. Когда захотите уйти — сжигаете токены и получаете обратно свои USDC или ETH по первоначальной цене. Независимо от того, до какого уровня упадёт FT на вторичном рынке, ваш капитал защищён.

Второй: вывести токены из NFT для свободной торговли. Но в момент вывода право на выкуп безвозвратно аннулируется. Сколько вы выведете, столько капитала будет освобождено для протокола, чтобы использовать его для обратного выкупа и сжигания.

Третий: вывести часть, оставить часть. То, что останется в NFT, будет по-прежнему защищено, а выведенное останется «голым».

AC в интервью The Block сказал одну очень интересную фразу, суть которой в том, что из-за существования вечного PUT эти привлечённые средства на самом деле нельзя потратить ни цента.

Фактически привлечённые средства равны нулю. А откуда тогда берутся операционные расходы?

Все привлечённые средства помещаются в кредитные протоколы, такие как Aave, Ethena, для консервативных стратегий с целевой годовой доходностью около 4%. При полном привлечении в 10 миллиардов долларов это даёт примерно 40 миллионов долларов годовых процентов. Этими деньгами оплачивается команда, разработка, обратный выкуп. У команды нет никакого начального распределения токенов, все FT должны быть выкуплены протоколом на открытом рынке за счёт его доходов.

Должен признать, что этот дизайн в рамках DeFi весьма изящен. Он решает самую зловонную проблему криптоиндустрии последних лет: команда проекта берёт деньги и сбегает или бездумно их тратит, а инвесторы остаются ни с чем. Решение AC по сути связывает ему руки: деньги нельзя трогать, команда не получает предварительного распределения токенов, инвесторы могут выйти в любой момент.

Но как бы ни был изящен этот дизайн, защита существует только на первичном рынке. После того, как FT попадает на биржи, токены, купленные на вторичном рынке, не сопровождаются ftPUT. На странице CoinList эта фраза выделена жирным шрифтом.

Покупатели на открытом рынке видят тот же токен, но получают совершенно иное обращение.

Отражение индустрии

То, что деньги в этом году уходят с крипторынка, — не секрет.

С начала года BTC упал почти на 20%, медианное падение альткоинов значительно превышает эту цифру. Люди в индустрии открывают графики акций США, видят новые рекорды Nasdaq, затем переключаются на свои портфели — эти ощущения не нуждаются в описании.

Реальная операция многих в этом году — это постепенный перевод позиций в акции США и стейблкоиновые инвестиционные продукты, активность в сетях заметно снижается.

В таких условиях уход AC из Sonic — лишь верхушка айсберга. Весь сегмент L1 переживает ту же историю: сокращение TVL, отток пользователей, смена состава основателей или их прямое исчезновение. Sonic просто из-за своей известности и экстремального падения был выбран в качестве образца.

Но случай AC содержит то, чего нет у других проектов.

Текущая оценка Flying Tulip составляет около десяти миллиардов долларов. Текущая рыночная капитализация Sonic — около одного миллиарда. Один и тот же человек, один и тот же период времени, десять миллиардов против одного, разница в десять раз. В чём разница? Разница в том, к какому проекту привязано имя AC.

Это факт в индустрии DeFi, о котором немногие готовы говорить открыто.

Оценка многих проектов строится не на доходах, пользователях или технологических барьерах, а на имени определённого человека. Имя есть — деньги есть. Имя ушло — деньги ушли.

Медвежий рынок сорвал этот фиговый листок. На бычьем рынке все L1 растут, и непонятно, что их поддерживает — фундаментальные показатели или имя. Когда вода отступает, картина становится ясной.

Есть ещё одна деталь, которая, на мой взгляд, самая интересная.

Первой сетью для развёртывания Flying Tulip является Sonic. AC покинул совет директоров Sonic и больше не участвует в каких-либо бизнес-решениях, но его новый проект стартует именно на Sonic. Он ушёл, но его бизнес остался.

Капитан сошёл с корабля, но открыл новый магазин на пристани, и товары в нём дороже, чем на корабле.