Страх, неопределенность и сомнения (FUD) снова в центре внимания рынка, хотя широкая рыночная настроенность еще не полностью их учела.

С макроэкономической точки зрения, США аннулирует недавно выданную Ирану общую лицензию на экспорт нефти после сообщений о том, что Иран атаковал три коммерческих судна в Ормузском проливе. США назвали действия Ирана «совершенно неприемлемыми» и предупредили о последствиях.

Естественно, это снова фокусирует внимание на поставках нефти, повышает риски роста цен на нефть и добавляет еще один макроэкономический встречный ветер для крипторынка, создавая условия, схожие с бегством от риска в начале первого квартала. Примечательно, что технический анализ уже намекает, что этот переток капитала, возможно, начался.

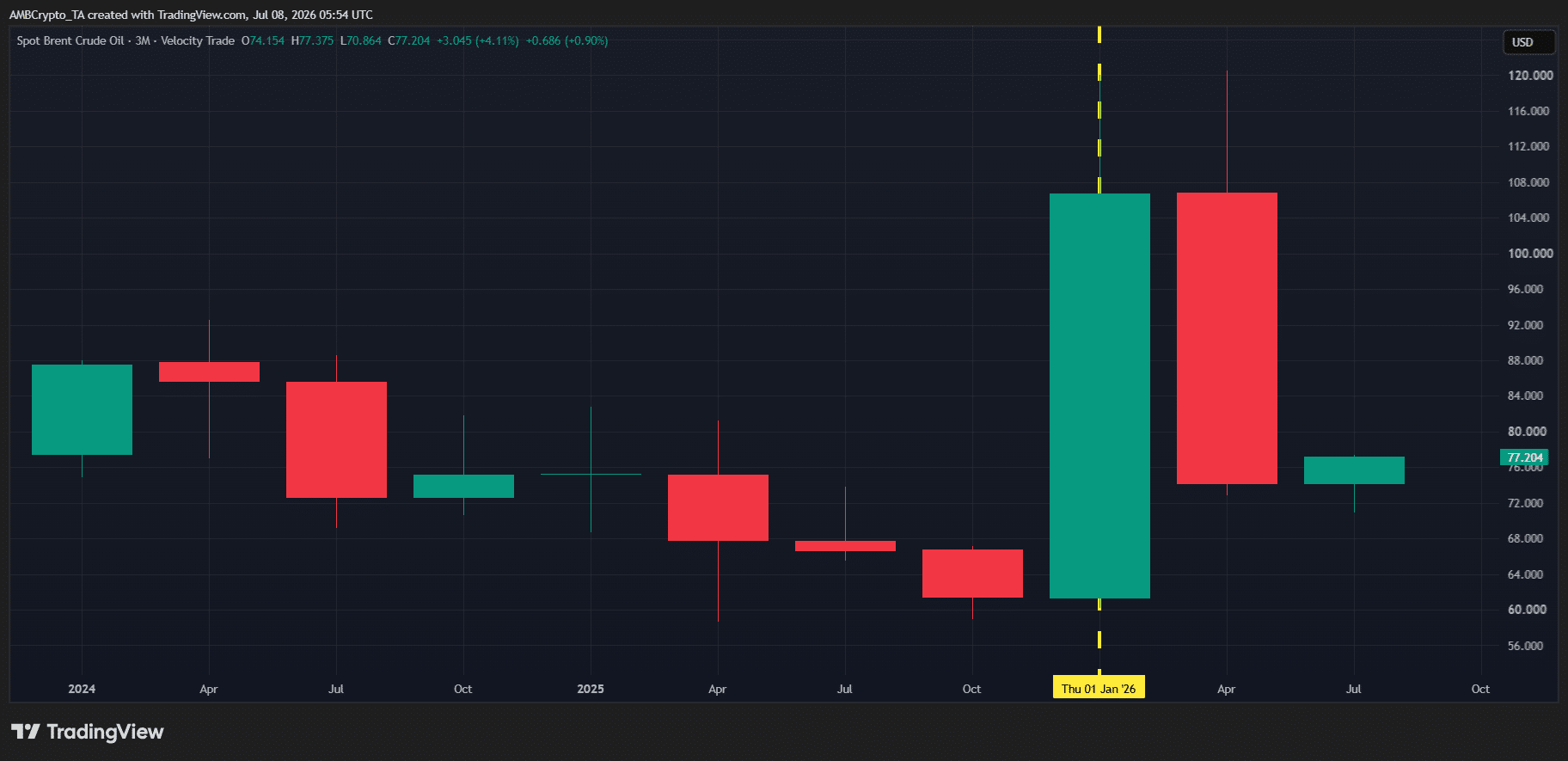

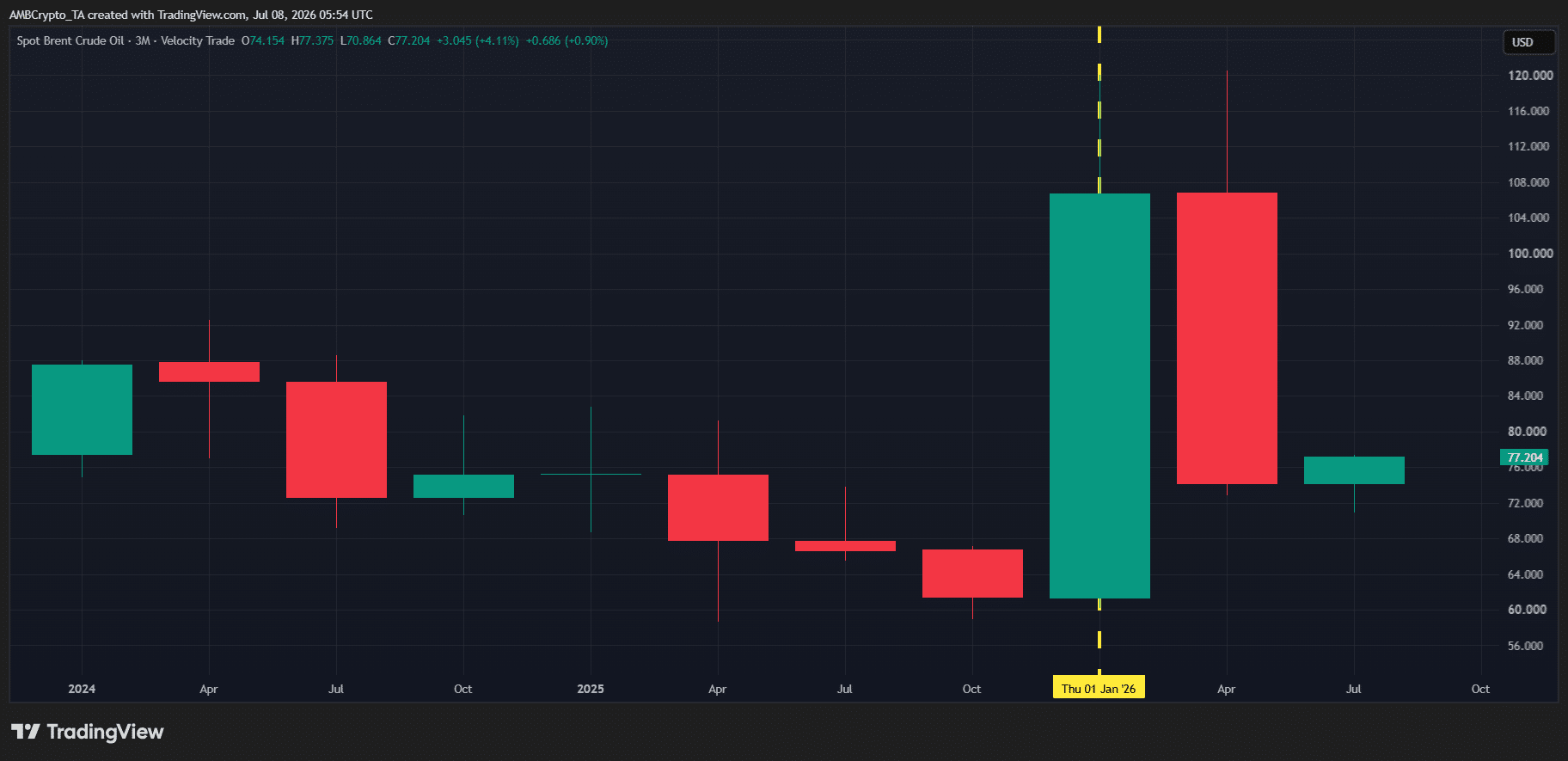

Как видно из графика выше, нефть марки Brent выросла более чем на 6% менее чем за 48 часов, в то время как капитализация крипторынка сократилась примерно на 50 миллиардов долларов. Мы уже видели такую картину ранее. В первом квартале Brent вырос более чем на 73% за квартал, в то время как общая капитализация крипторынка упала более чем на 20%, поскольку макроэкономические страхи вытесняли капитал из рисковых активов.

Естественно, возникает вопрос: готовится ли крипторынок к очередному движению в сторону снижения рисков в третьем квартале?

Для начала, последняя распродажа была не только криптовалютным событием. США «стерли» более 1 триллиона долларов с акций, драгоценных металлов и криптовалют в течение 30 минут после объявления об аннулировании лицензии Ирана на экспорт нефти. Это говорит нам о том, что движение было обусловлено макроэкономикой, а не «криптоспецифическими» факторами. Тем не менее, теперь, когда рынки начинают учитывать долгосрочные макроэкономические риски, текущая ситуация по-прежнему оставляет место для очередного перетока капитала в стиле первого квартала.

Макроэкономическое давление встречает слабую структуру крипторынка

В настоящее время назвать крипторынок стабильным было бы преувеличением.

С технической точки зрения, продолжающийся отток капитала уже проявляется в настроениях. Индекс страха и жадности для криптовалют резко развернулся вниз. Конечно, он еще не достиг экстремальных уровней страха, наблюдавшегося в первом квартале, но при текущей хрупкой рыночной структуре этот сценарий все еще возможен, поскольку инвесторы начинают учитывать долгосрочное влияние более высоких цен на нефть.

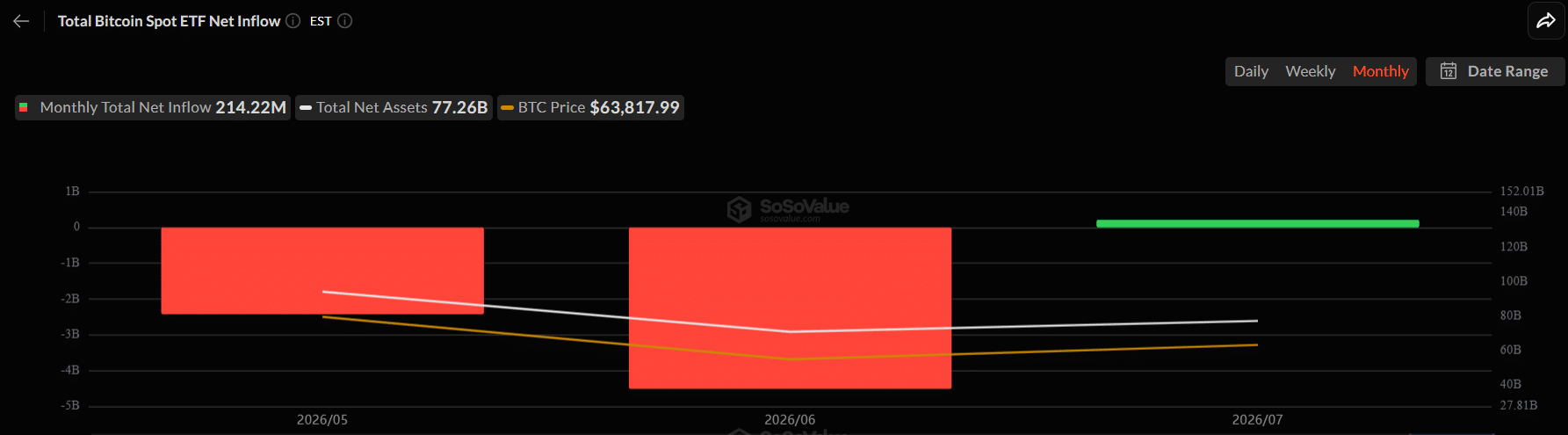

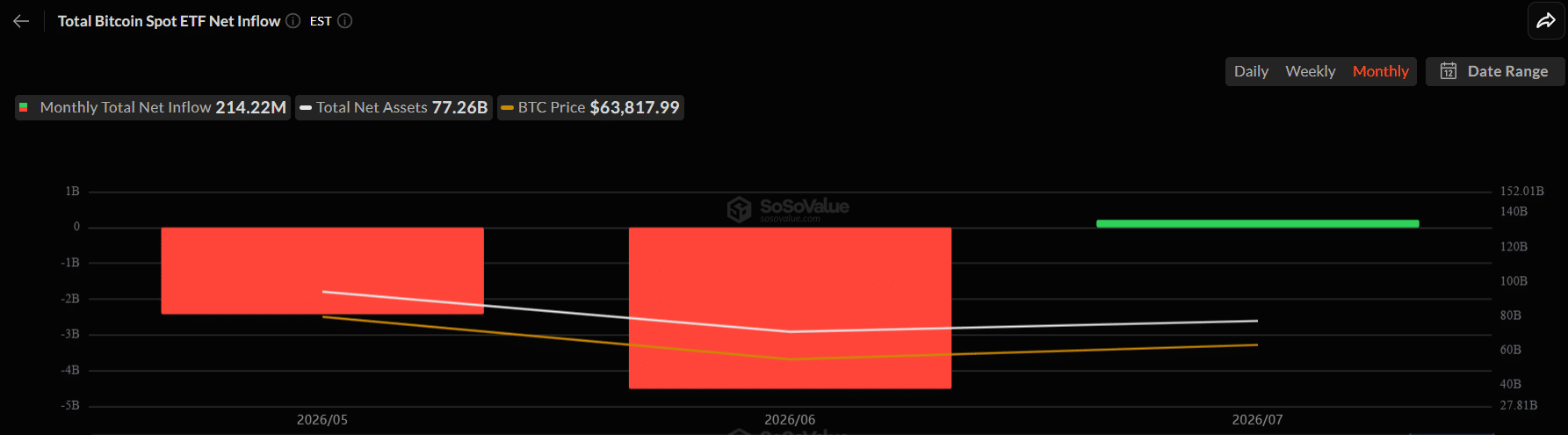

Потоки ETF говорят сами за себя: Биткойн-ETF уже привлекли более 200 миллионов долларов притока в июле, сигнализируя о возвращении институционального спроса. Но эти притоки едва ли компенсируют более 6 миллиардов долларов оттока за последние два месяца. Другими словами, институциональные позиции улучшились, но не восстановились полностью, оставляя крипторынок уязвимым, если макроэкономическое давление продолжит нарастать.

Что еще хуже, недавняя консолидация накопила огромное количество ликвидности ниже текущей цены.

По мнению аналитиков, около 1,4 миллиарда долларов в длинных позициях по Биткойну будут ликвидированы, если BTC упадет до 53 500 долларов, что примерно на 15% ниже текущей спотовой цены. Это огромный кластер длинной ликвидности, а значит, у продавцов по-прежнему много нисходящей ликвидности для цели, если макроэкономические настроения ухудшатся.

На этом фоне крипторынок находится в критической точке перелома. Макроэкономические риски нарастают, настроения ослабевают, а нисходящая ликвидность продолжает расти. Если спрос на ETF не ускорится настолько, чтобы поглотить давление продаж, вероятность очередного разворота в сторону снижения рисков в стиле первого квартала останется вполне реальной.

Итог

- Рост цен на нефть и макроэкономические страхи могут спровоцировать очередное движение крипторынка в сторону снижения рисков в стиле первого квартала.

- Притоки в ETF восстанавливаются, но нисходящая ликвидность по-прежнему оставляет Биткойн уязвимым для новой распродажи.