Tesla также обратила внимание на бизнес инфраструктуры ИИ.

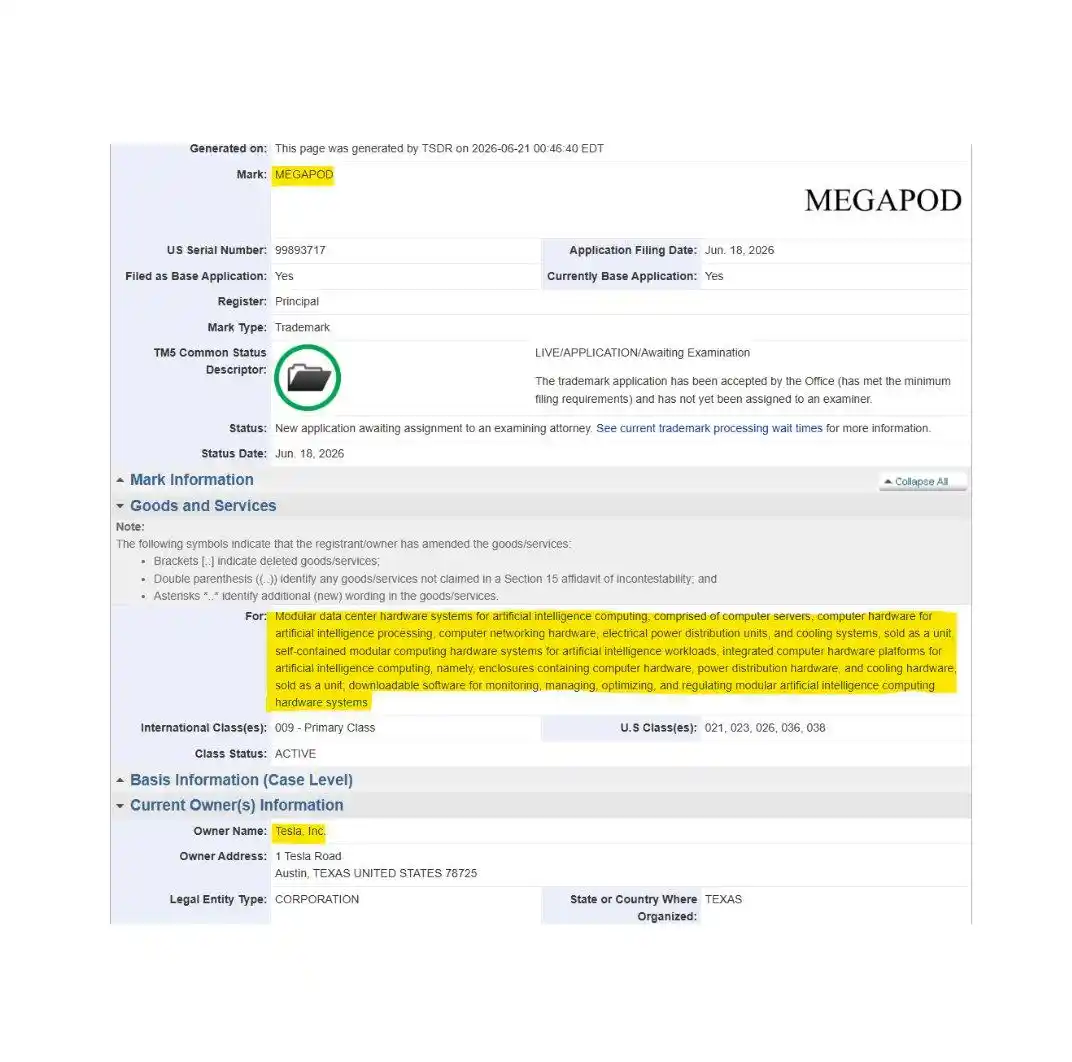

Недавно Tesla подала заявку на регистрацию товарного знака под названием «Megapod» в Ведомстве по патентам и товарным знакам США (USPTO), планируя продавать модульное оборудование для дата-центров ИИ.

Согласно описанию товарного знака, это модульная аппаратная система для дата-центров, предназначенная для вычислений в области ИИ, включающая компьютерные серверы, аппаратное обеспечение для обработки данных ИИ, сетевое оборудование, блоки распределения питания и системы охлаждения.

Однако менее года назад Tesla только что расформировала команду Dojo, собственноручно закрыв свой единственный суперкомпьютер для обучения ИИ собственной разработки.

Только что проводив Dojo, а сейчас регистрирует новый товарный знак для дата-центров ИИ.

Хм? Tesla сменила подход, чтобы продолжать заниматься вычислительной мощностью?

Что такое Megapod

На данный момент достоверная информация взята из заявки на товарный знак.

Товарный знак, поданный Tesla, — MEGAPOD, регистрационный номер заявки 99893717, дата подачи — 18 июня 2026 года.

По типу это стандартный словесный товарный знак, то есть сначала закрепляется название «MEGAPOD». Основанием для подачи является intent-to-use, что означает «намерение использования», но продукт еще официально не поступил в продажу.

Описание в заявке на товарный знак довольно конкретное. В документе указано, что Megapod охватывает:

Модульные аппаратные системы для дата-центров, предназначенные для вычислений в области искусственного интеллекта, включая компьютерные серверы, компьютерное аппаратное обеспечение для обработки данных ИИ, сетевое оборудование, блоки распределения питания и системы охлаждения.

Также включены «автономные модульные аппаратные системы для вычислений ИИ», а также «загружаемое программное обеспечение для мониторинга, управления и оптимизации вышеуказанных систем».

Проще говоря, Megapod похож на модуль дата-центра для ИИ по принципу «подключи и работай».

В одном шкафу размещаются серверы, сетевое оборудование, блоки питания, система охлаждения — всё готово, привезли на объект, подключили к сети, и можно сразу запускать обучение и инференс моделей ИИ.

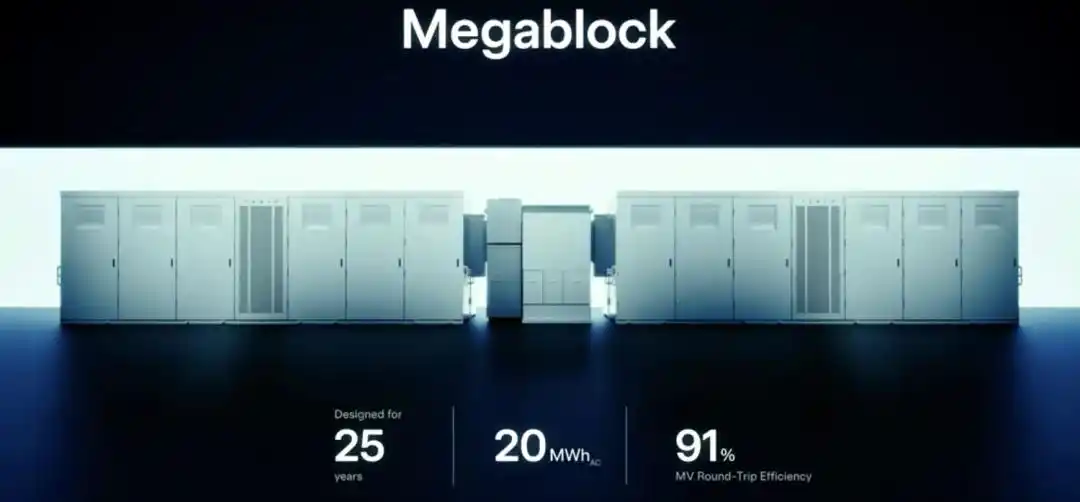

В этом его преемственность с существующими продуктами Tesla — Megapack и Megablock.

Megapack — это крупные аккумуляторные батареи для хранения энергии, Megablock — более масштабная, более модульная система хранения энергии.

А Megapod, судя по всему, переносит эту логику «модульности» из энергетических систем в системы вычислительной мощности ИИ.

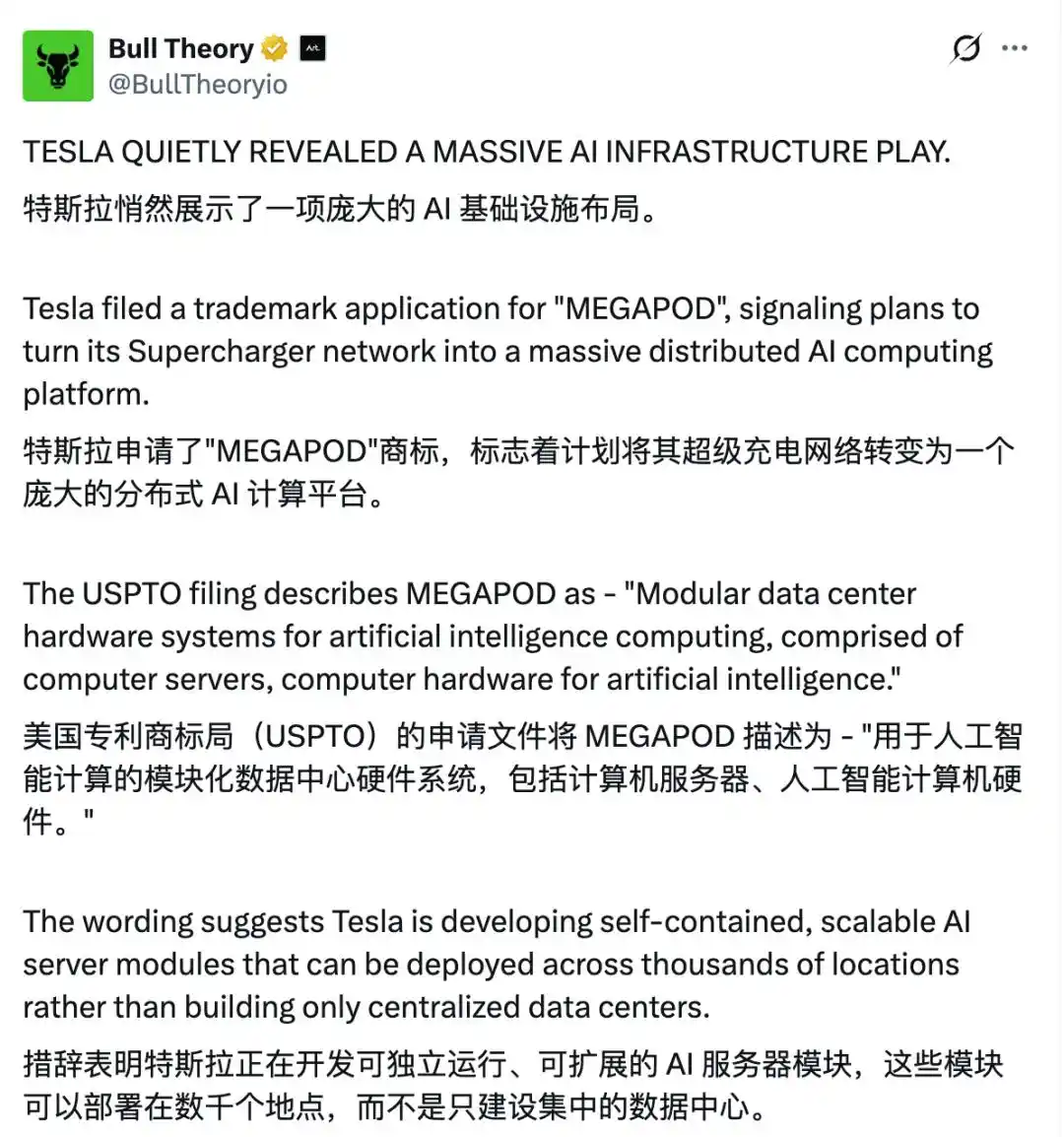

Некоторые пользователи в связи с этим прямо заявляют: Tesla тихо продемонстрировала масштабную инфраструктурную стратегию в области ИИ.

Кто-то идет дальше в своих предположениях, связывая это с ранее упомянутой Маском идеей «использовать избыточную электроэнергию для работы ИИ», и даже предполагает, не соединит ли Tesla в будущем свою сеть суперзарядок, накопители энергии и вычислительные узлы ИИ в распределенную ИИ-инфраструктуру.

Однако на данный момент Megapod — это всего лишь заявка на товарный знак. Нет ни прототипа, ни параметров, ни цены, ни графика поставок.

Таким образом, до того как Megapod станет реальным продуктом, предстоит пройти долгий путь.

Но сам этот товарный знак свидетельствует о том, что Tesla уже серьезно рассматривает возможность превращения инфраструктуры ИИ в продаваемую категорию аппаратного обеспечения.

Tesla собирается отбирать бизнес у Nvidia?

На первый взгляд, Megapod легко ассоциируется с Nvidia.

Ведь самое дорогое и ключевое оборудование в современных дата-центрах ИИ — это вычислительные системы Nvidia, поставляемые в готовых стойках.

Например, GB200 NVL72 уже стал одним из фактических стандартов для высококлассных дата-центров ИИ.

В одной стойке интегрированы GPU, CPU, высокоскоростные соединения, жидкостное охлаждение и сеть. Клиенты покупают и развертывают её для обучения и инференса больших моделей. Сейчас все мировые облачные провайдеры, ИИ-компании, проекты национального суверенитета в области ИИ в основном вращаются вокруг этой экосистемы.

Другими словами, в бизнесе «модульной вычислительной мощности ИИ» Nvidia уже является абсолютно ключевым игроком.

Значит ли это, что Megapod от Tesla собирается отбирать кусок пирога у Nvidia?

В краткосрочной перспективе, не обязательно.

Потому что сама Tesla также является клиентом Nvidia. Для обучения моделей FSD, робототехники и бортового ИИ Tesla нужны большие объемы GPU; xAI, принадлежащая Маску, также массово закупает чипы Nvidia для создания обучающих кластеров.

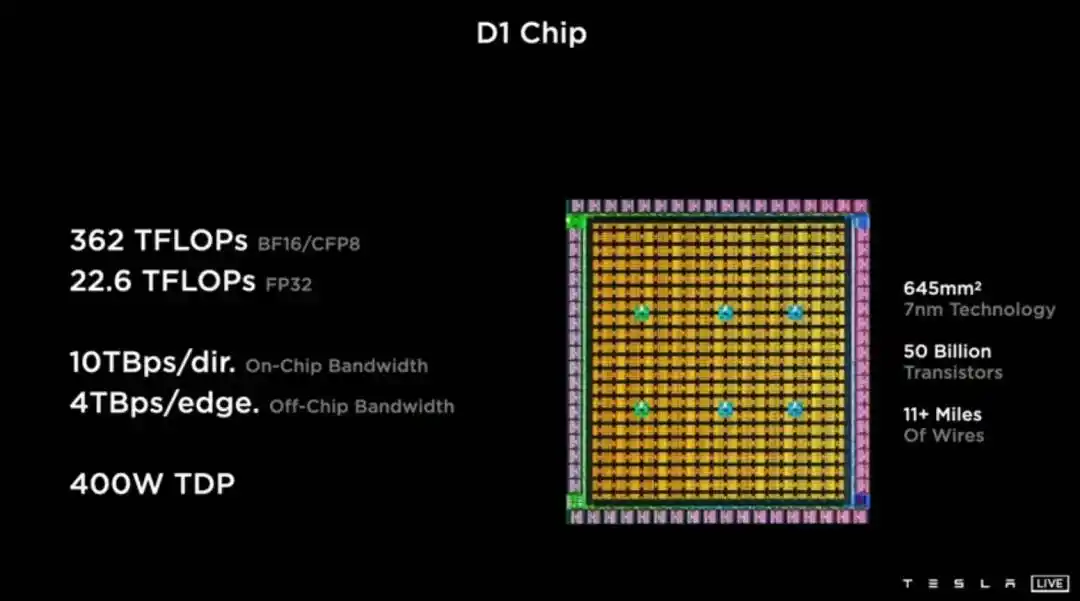

Более того, история Tesla в разработке собственных ИИ-чипов также довольно терниста.

Ранее Tesla громко делала ставку на суперкомпьютер Dojo, надеясь, что собственный тренировочный чип D1 поддержит обучение моделей FSD.

На AI Day 2021 года Tesla официально представила Dojo и чип D1, логика заключалась в ускорении итераций моделей автономного вождения за счет собственной тренировочной системы.

Но к 2025 году команда Dojo была расформирована, руководитель уволился, часть сотрудников перешла в стартапы по разработке ИИ-чипов, оставшиеся были переведены в другие проекты дата-центров и вычислений Tesla.

Маск позже также заявил, что компании не следует распылять ресурсы на развитие двух разных архитектур ИИ-чипов, последующие усилия будут сосредоточены на AI5/AI6, с большей опорой на внешние экосистемы вычислительной мощности, такие как Nvidia, AMD.

Таким образом, нынешний новый шаг Tesla, скорее всего, направлен не на отбор бизнеса GPU у Nvidia, а на другой сегмент рынка дата-центров ИИ: электропитание, хранение энергии, охлаждение, распределение питания и модульное развертывание.

Это также больное место современных дата-центров ИИ. Обучение и инференс больших моделей бешено потребляют электроэнергию. Новым дата-центрам ИИ не хватает не только GPU, но и подключения к сети, трансформаторных мощностей, систем охлаждения, инфраструктуры для быстрого развертывания.

Многие проекты не могут запуститься, даже когда чипы прибыли, часто упираясь в проблемы с электропитанием, охлаждением, сроками строительства и согласованиями на подключение к сети.

И эти проблемы как раз ближе к компетенциям энергетического бизнеса Tesla.

Реальный ИИ-бизнес, приносящий деньги Tesla, возможно, — это батареи

В последние годы, когда Tesla рассказывала историю об ИИ, внешний мир больше всего обращал внимание на FSD, Optimus и Dojo.

Но с точки зрения бизнеса, самая прямая связь Tesla с дата-центрами ИИ, возможно, заключается в Megapack.

Megapack — это крупный продукт Tesla для хранения энергии, ориентированный на проекты в энергосетях, электростанциях, промышленно-коммерческом секторе и крупной инфраструктуре.

После подключения дата-центра ИИ к сети возникают очень резкие колебания энергопотребления. Особенно при обучении на крупных кластерах GPU нагрузка может быстро возрастать или снижаться, предъявляя высокие требования к стабильности сети.

В этот момент системы хранения энергии могут сыграть роль буфера.

Заряжаться при избытке электроэнергии в сети и разряжаться при росте нагрузки на ИИ-кластер; когда учебные задачи вызывают колебания в энергопотреблении, система хранения энергии также может помочь сгладить эти скачки.

Вот реальный входной пункт для энергетического бизнеса Tesla в дата-центры ИИ.

Ранее уже были документы, показывающие, что xAI с 2024 года по апрель 2026 года закупила у Tesla Megapack на сумму около 1 миллиарда долларов, причем только в апреле 2026 года объем закупок составил 269 миллионов долларов.

Это говорит о том, что основные расходы на ИИ-инфраструктуру уже не ограничиваются чипами и серверами. Сама энергосистема также становится частью гонки в области ИИ.

Судя по названиям, от Megapack к Megablock и далее к Megapod — явная преемственность.

Настоящая «мега-трилогия».

Megapack решает вопрос хранения энергии; Megablock решает вопрос более масштабных и быстрее развертываемых энергетических модулей.

Если Megapod станет реальностью, он может дополнительно объединить серверы, сеть, питание, охлаждение и программное управление в единый инфраструктурный продукт для клиентов ИИ.

Однако аппаратное обеспечение для дата-центров ИИ — это чрезвычайно сложный рынок, на котором уже присутствует ряд зрелых игроков: Nvidia, Dell, Supermicro, Vertiv, Schneider Electric, Eaton и другие.

На каждом уровне — от готовых стоек с GPU, интеграции серверов, систем жидкостного охлаждения, до распределения питания и ИБП — существуют высокие инженерные пороги входа и длительные циклы сертификации у клиентов.

Преимущества Tesla заключаются в модульном производстве, накопителях энергии, управлении энергопотреблением и спросе на ИИ внутри экосистемы Маска.

Но её слабые стороны также очевидны: ограниченный опыт поставок корпоративных дата-центров, нестабильная траектория разработки собственных ИИ-чипов, и неизвестно, готовы ли клиенты доверить Tesla ключевую ИИ-инфраструктуру.

Однако Маск уже почувствовал сладость крупных контрактов на вычислительную мощность от SpaceX.

Согласно сообщениям, Google будет ежемесячно платить SpaceX 920 миллионов долларов за аренду около 110 000 GPU Nvidia и сопутствующих компонентов, таких как CPU, память и т.д., сроком на 3 года.

До этого Anthropic также подписала контракт на аренду всей вычислительной мощности дата-центра Colossus, принадлежащего SpaceX, за 1,25 миллиарда долларов в месяц.

Вместе два контракта приносят SpaceX около 21,7 миллиарда долларов ежемесячно только за «аренду вычислительной мощности».

Что? Вы говорите, что компания, которая строит ракеты, может зарабатывать более двадцати миллиардов в месяц только на аренде простаивающих GPU??

Достичь такого уровня в роли арендодателя, кроме как у старого Илона, больше ни у кого не получается.

Это также делает Megapod более интригующей концепцией:

С одной стороны, SpaceX превращает ИИ-вычисления в арендуемый актив, с другой — Tesla с помощью «мега-трилогии» входит в сферу энергетики, хранения энергии, охлаждения и модульного развертывания.

Можно предположить, что Megapod, возможно, не станет «Tesla-версией Nvidia».

Но в то время, когда всем ИИ-компаниям не хватает электроэнергии, охлаждения и скорости развертывания, этот бизнес, возможно, окажется более практичным, чем рассказывание историй об автономном вождении~

Ссылки:

[1]https://electrek.co/2026/06/21/tesla-megapod-ai-data-center-hardware/

[2]https://x.com/BullTheoryio/status/2068569421971436011

[3]https://techcrunch.com/2026/06/05/google-will-pay-spacex-920m-per-month-for-compute/

Эта статья взята с официального аккаунта WeChat «Quantum Bit», автор: Тин Юй