Согласно недавнему отчёту Dune, значительный объём ликвидности, который пользователи вносят в децентрализованные биржи, на самом деле не используется для ускорения сделок.

Чтобы прояснить картину, сконцентрированная ликвидность была создана для повышения капитальной эффективности децентрализованных бирж. Это позволило поставщикам ликвидности (LP) распределять средства в определённых ценовых диапазонах, где торговля наиболее вероятна.

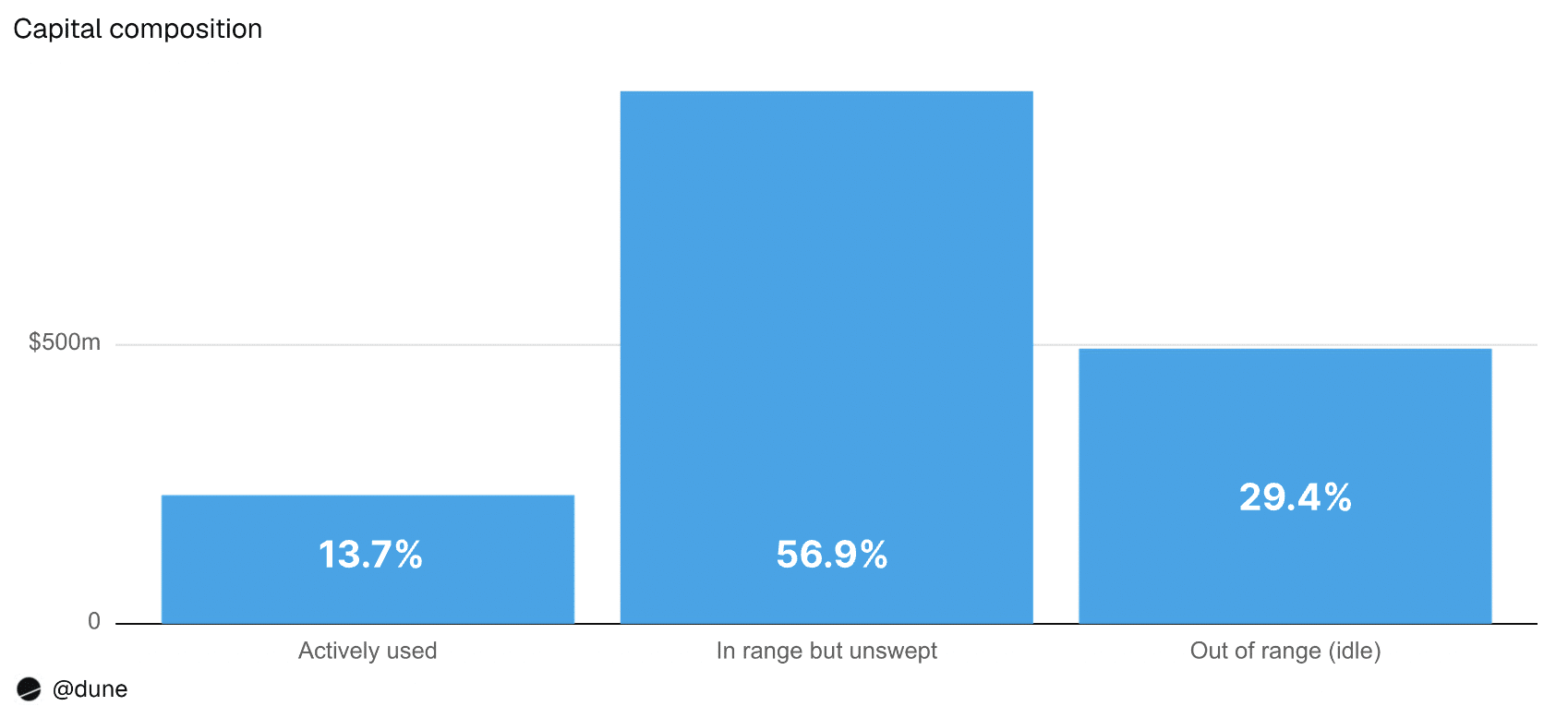

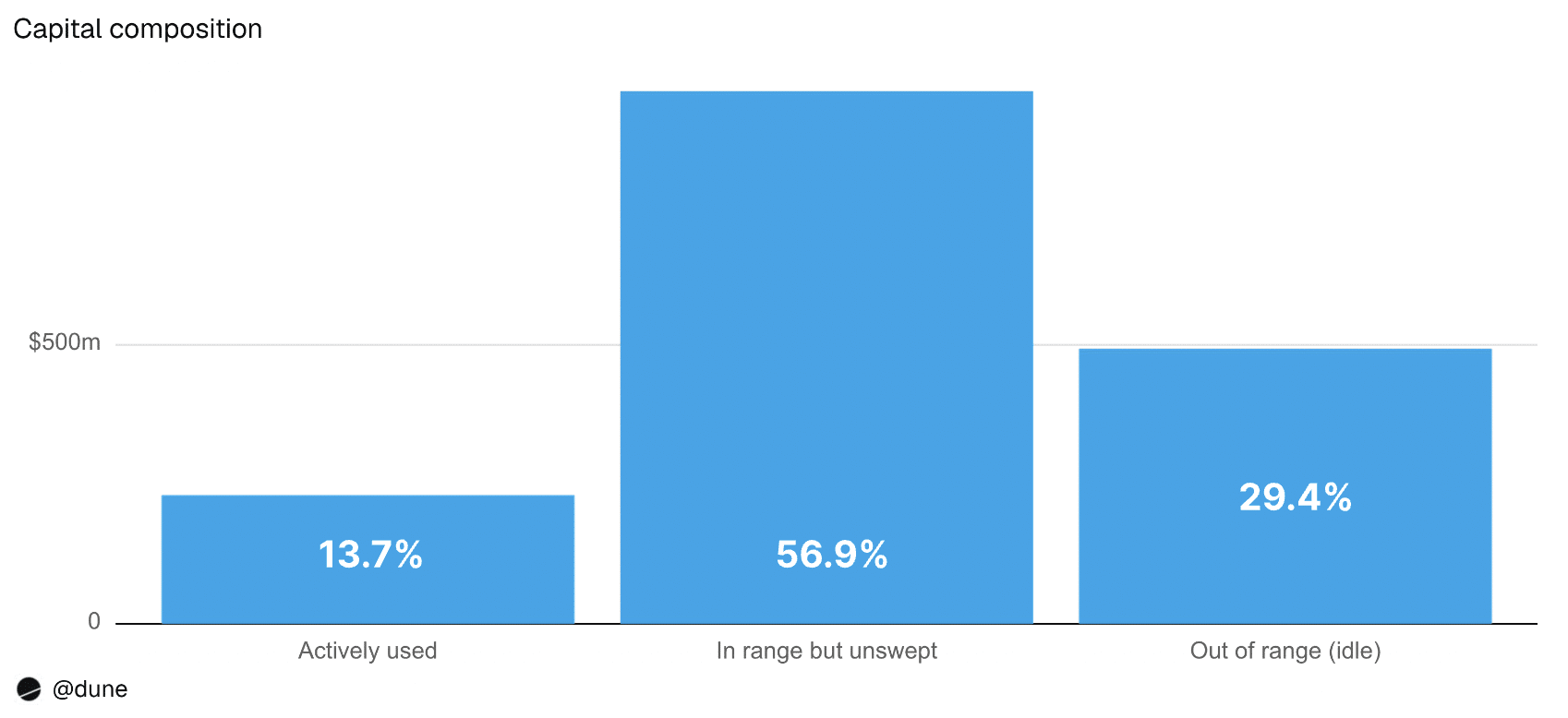

Однако исследование показало, что в первой половине 2026 года в среднем 29,4% ликвидности находилось за пределами диапазона активной торговли. Из-за этого не генерировались торговые комиссии.

Это составляло приблизительно 542 миллиона долларов неработающего капитала в неделю и предполагаемые потери в размере 150 миллионов долларов годового дохода от комиссий для поставщиков ликвидности по четырём протоколам.

Для справки, в исследование были включены 4 протокола: Uniswap v3, Uniswap v4, PancakeSwap v3 и Aerodrome Slipstream.

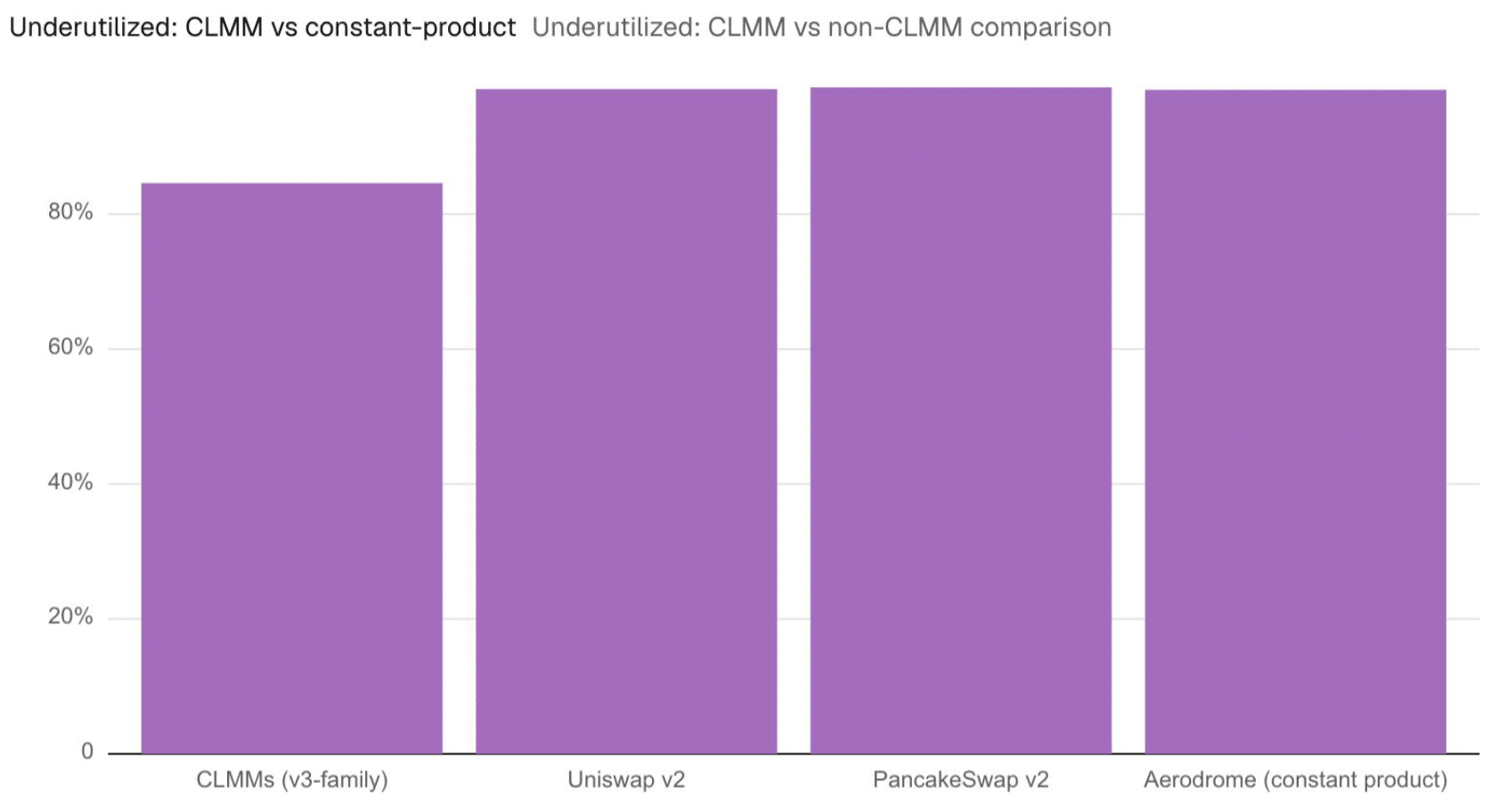

Недоиспользование сконцентрированной ликвидности

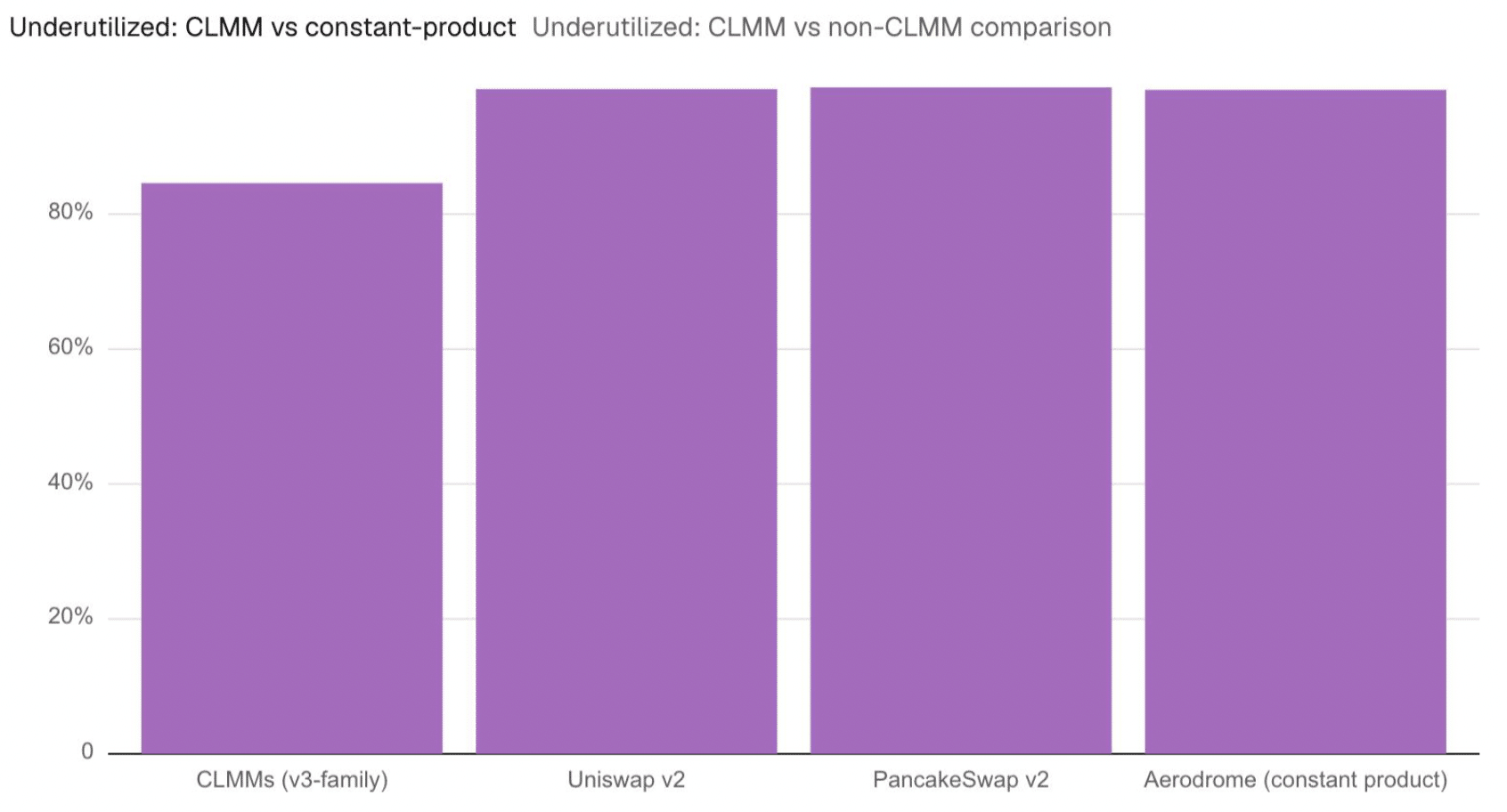

Если учитывать технически доступную, но никогда не использованную ликвидность, то около 85% капитала было недоиспользовано.

Тот факт, что более 200 миллионов долларов неработающей ликвидности не были перераспределены более 90 дней, может свидетельствовать о том, что многие LP не управляют активно своими активами.

Это также говорит о том, что, хотя сконцентрированная ликвидность должна повышать эффективность, многим LP по-прежнему сложно поддерживать свои позиции в соответствии с рыночными ценами.

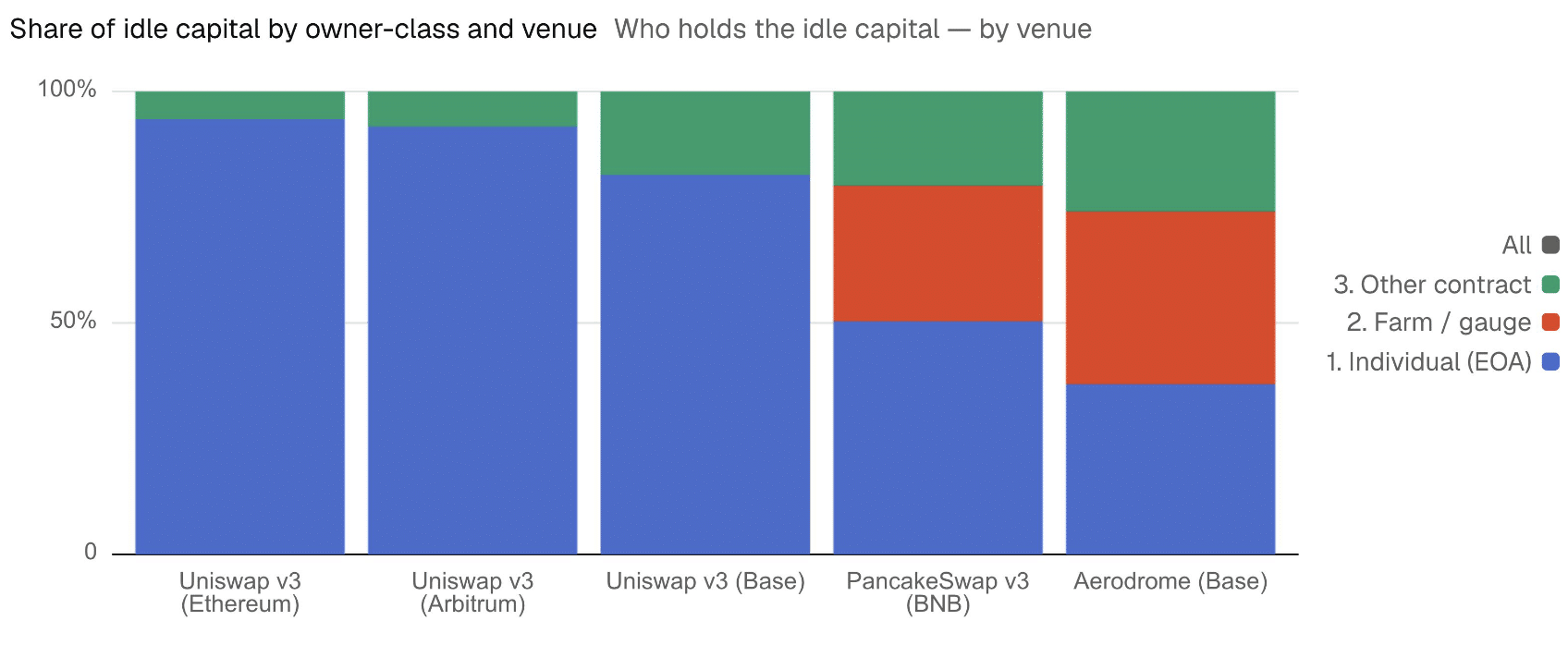

Частные инвесторы пострадали больше всего

Кроме того, исследование показало, что автоматизированные менеджеры поддерживали активность капитала, в то время как основная часть неработающей ликвидности принадлежала частным инвесторам.

Например, кошельки на Ethereum владели 94% неработающего капитала и 91% ликвидности Uniswap v3. На Arbitrum под контролем частных пользователей находилось 92% неработающей ликвидности и 78% всей ликвидности. На Base частные пользователи курировали 82% неработающего капитала, несмотря на то, что смарт-контракты удерживали примерно 50% ликвидности.

Это объясняется тем, что только 6,5% их позиций вышли за пределы диапазона по сравнению с примерно 30% у кошельков. Это также указывает на то, что автоматизированным менеджерам было гораздо успешнее, чем частным LP, поддерживать ликвидность.

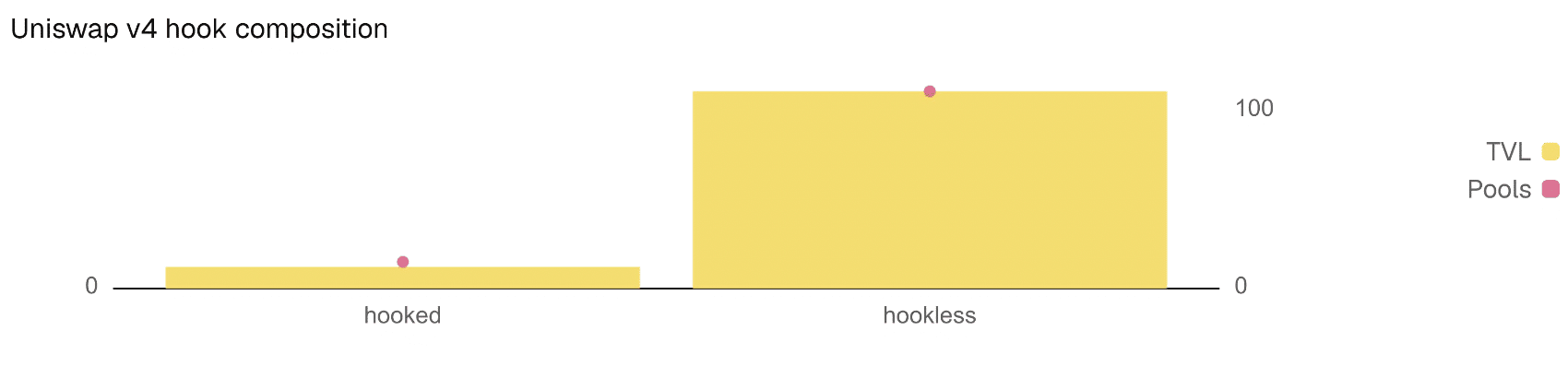

Дополнительные лазейки

Наконец, исследование показало, что проблема неработающей ликвидности не была решена в Uniswap v4.

Как и в Uniswap v3, около 30,5% её ликвидности по-прежнему находится вне диапазона, даже после добавления хуков, которые могли бы позволить использовать неработающий капитал во внешних стратегиях получения дохода.

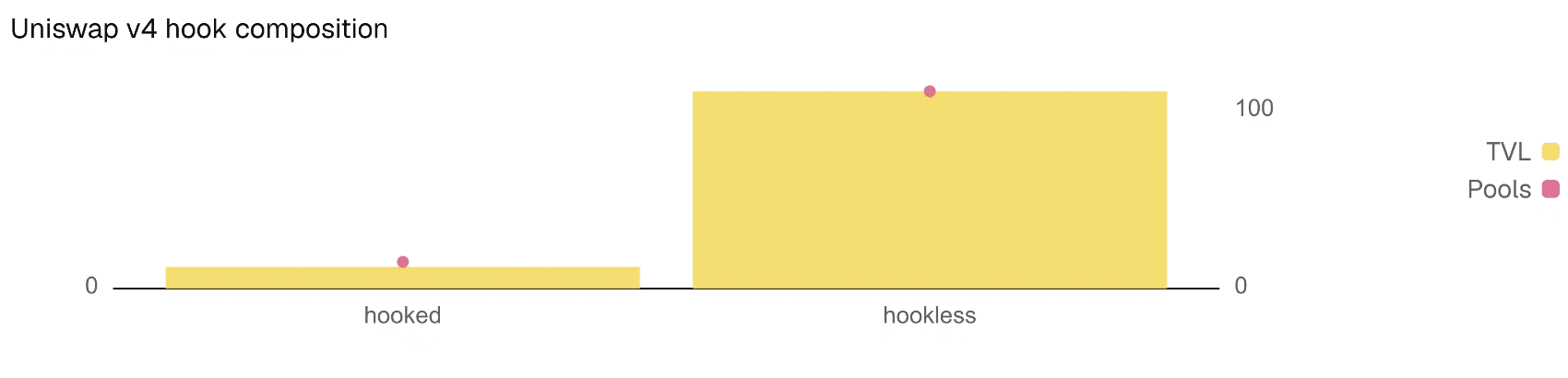

Кроме того, лишь 10% TVL v4 фактически использует хуки, и ни один из них на данный момент не генерирует доход от неработающей ликвидности.

Итоговое резюме

- В первом полугодии 2026 года приблизительно 29,5% ликвидности находилось за пределами диапазона активной торговли.

- Основная часть неработающей ликвидности принадлежала частным инвесторам, а не AMM.