01“强数据”与“弱预期”——美联储会放慢加息脚步么?

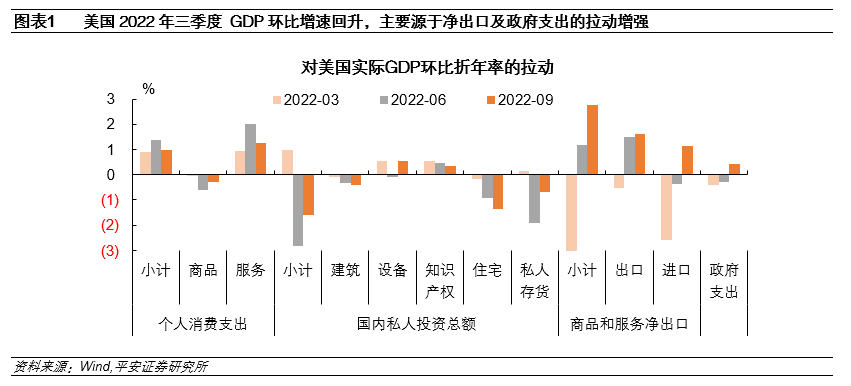

美国三季度GDP数据强劲,但并不意味着经济景气度明显回暖。美国经济普查局(BEA)本周发布数据显示,2022年三季度美国GDP环比折年率录得2.6%,高于预期的2.4%,为年内首次正增长。一方面,GDP增长结构并不健康。从结构上来看,三季度美国GDP环比读数的回升主要源于净出口及政府支出的拉动增强,三季度仅商品和服务净出口对于实际GDP环比折年率的拉动就达到了2.8个百分点。但与此同时,服务消费的拉动明显走弱,商品消费、私人投资分项的拉动更是连续两个季度为负,表明驱动美国经济长期增长的力量正在回落。另一方面,GDP数据具有一定滞后性,而高频数据指向美国经济景气趋弱。

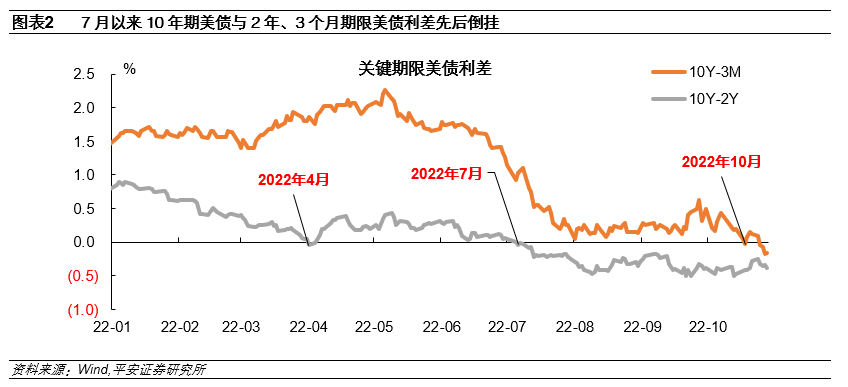

与此同时,近期美债收益率曲线更加平坦化,尤其10年与3个月期美债利率倒挂,反映出市场对经济的预期更为悲观。在今年4月初的短暂倒挂后,7月上旬以来,10年期与2年期美债收益率再次陷入倒挂,且倒挂程度最深超过50BP。10月18日以及10月25日以后,10年期与3个月期美债利差亦出现倒挂,为2020年新冠疫情后首次。美债收益率曲线进一步平坦化,反映出市场加息预期升温的同时,对于经济前景更加悲观。

值得注意的是,与4月和7月相比,目前美债收益率曲线的形态特点与背景发生了变化,对衰退的指示意义可能进一步加强。

一是,与10Y-2Y利差相比,10Y-3M利差对于衰退的预测能力更强。4月初10年与2年期美债收益率倒挂时,与3个月美债收益率并未倒挂。而近期随着美联储加息进程的深入,预测能力更强的10Y-3M利差已经开始出现倒挂。

二是,当前长端美债利率受QE的压制更弱。美联储资产购买对长端美债收益率具有直接影响,但对于短端利率影响较小。9月开始美联储已进入加速缩表阶段,美联储购债行为对长端收益率的压制已然减弱,此时美债收益率曲线所反映的信息更加“真实”。

三是,非美央行宽松对长端美债利率的压制减弱。货币政策的溢出效应表明,其他主要经济体央行的宽松政策会通过资金回流渠道压低长端美债收益率,产生与QE类似的效果。而今年7月以来,主要非美地区央行紧缩提速:欧央行开启加息周期并结束资产购买计划(APP);英国央行加快加息节奏,且将于11月开始缩表;日本央行虽然维持收益率曲线控制(YCC),但事实上已经缩表。继而,非美货币宽松对长端美债利率的反向溢出效应减弱。

不过历史经验显示,从美债收益率曲线的倒挂,到美国经济陷入衰退,其间隔较长且不稳定:平均时长16个月,最长可达24个月。因此,目前难以从美债收益率曲线的形态,准确判断美国经济衰退的具体时点以及衰退深度。

即便美国经济走势不如GDP数据所示那般强劲,且衰退预期正在升温,但当前押注美联储政策转向仍可能为时尚早。

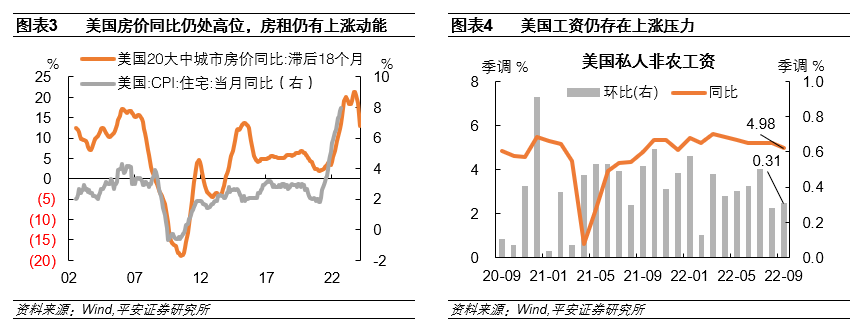

相比GDP,美联储更加重视就业和物价两大“双目标”。目前美国就业市场仍然强劲(9月失业率3.5%),遏制通胀仍是首要任务(9月核心PCE同比升值5.1%)。

因此我们认为,11月2日即将召开的美联储议息会议,大概率加息75BP;而对于后续的加息路径,尤其是12月的加息幅度(近期CME期货市场认为加息75BP的概率约50%左右),美联储或难明示一定会放缓加息,更可能保持一定程度的模糊,为政策的调整留有余地。对于投资者而言,短期仍需警惕市场的波动,即衰退交易与紧缩交易之间的博弈。

02海外经济跟踪

2.1美国经济:核心PCE同比加速上行

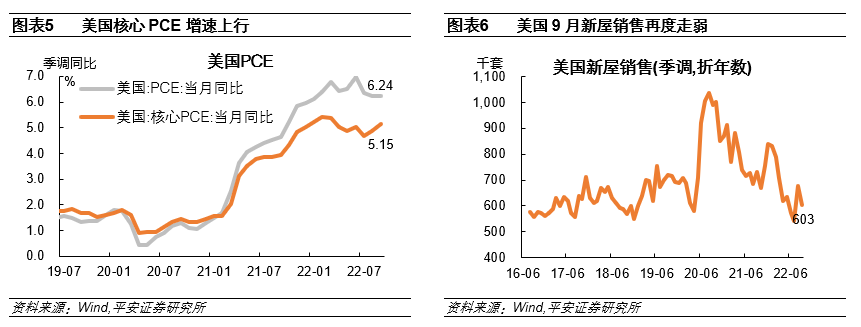

美国9月PCE同比增速继续放缓,但核心PCE同比加速上行。美国商务部本周公布的数据显示,美国9月PCE物价指数同比增长6.2%,低于市场预期的6.3%及前值的6.2%,为连续第三个月放缓;9月PCE物价指数环比为0.3%,持平预期,低于前值0.3%。不过,剔除食品和能源价格的核心PCE物价指数9月同比增长5.15%,高于前值的4.9%,为连续第二个月加速;9月核心PCE物价指数环比增长0.5%,持平预期,前值0.6%(下修至0.5%)。分项来看,服务价格上涨是推动核心PCE加速上行的主要因素,9月美国商品价格环比回落0.1%,但服务价格环比上涨0.6%。

美国9月新屋销售走弱。美国商务部本周公布的数据显示,受利率飙升导致房地产市场突然降温影响,9月美国新屋销售环比大幅下降10.9%,同比降幅为17.6%,季调后年化为60.3万套。而上周公布的数据显示,美国10月NAHB房产市场指数降至2020 年5月份以来新低,9 月新屋开工数据下降幅度超过预期,9 月美国成屋销售总数连续第八个月下降。种种迹象表明,当前美债利率的迅速上行以对美国房地产市场形成了较强的压制。

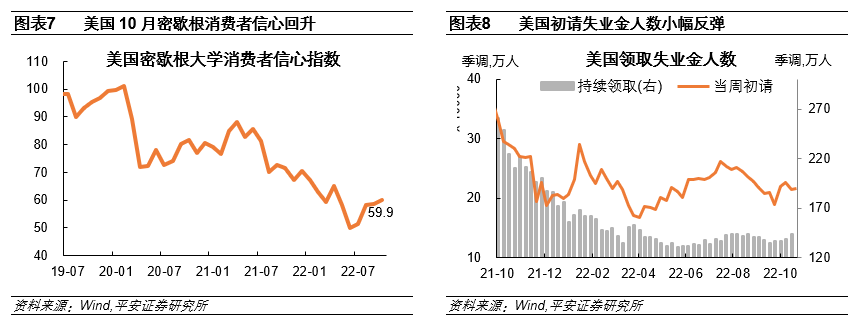

美国10月密歇根消费信心终值回升至半年以来新高。本周密歇根大学公布数据显示,美国10月信心指数终值59.9,为六个月最高,高于预期的58.8及前值58.6。

2.2欧洲经济:欧央行继续大幅加息

欧央行10月继续大幅加息。10月27日晚,欧央行召开货币政策会议,宣布再次将三大关键利率大幅上调75个基点,调整后的利率将于11月2日生效。此前,欧央行已于今年7月份、9月份分别加息50个基点、75个基点,到目前为止,已累计加息200个基点。

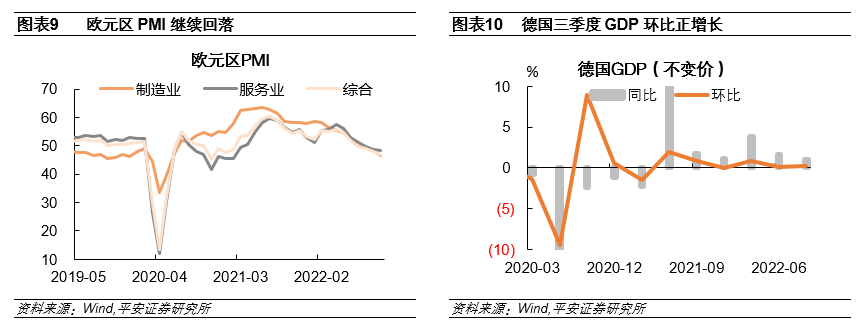

欧元区10月PMI继续回落。本周公布的数据显示,欧元区10月份制造业PMI初值录得46.6,创2020年6月份以来新低。服务业PMI初值录得48.2,符合市场预期,但仍为近20个月以来新低。综合PMI初值录得47.1,低于此前市场预期的47.6,创近23个月以来新低,也连续四个月低于“荣枯线”。

德国三季度GDP意外增长。本周五德国联邦统计局公布的初步数据显示,德国三季度经济增速意外加速至0.3%,高于二季度的0.1%,高于市场预期的环比萎缩0.2%。从同比来看,德国三季度GDP同比增长1.1%,也超出市场预期。德国联邦统计局称,私人消费支出推动三季度GDP上升,尽管最近食品及能源价格飙升,但消费仍然具有韧性。不过,德国政府在最新的预测中预计,今年全年GDP增长1.4%,明年下滑0.4%。

往后看,欧洲经济前景仍然较为黯淡。一方面,在断气和缺气影响下,不仅居民生活和消费成本提高,企业正常生产经营也受影响,不少能源消耗量大的行业面临减产或限产风险,工业产出和就业或将下降。另一方面,在高通胀压力下,欧洲央行或将继续大幅加息,将进一步抑制居民消费,抬升企业融资成本。欧央行行长拉加德亦表示,欧元区经济活动在今年第三季度可能出现显著放缓,第四季度和2023年第一季度或进一步放缓。

03全球资产表现

3.1全球股市:大部分市场延续上涨

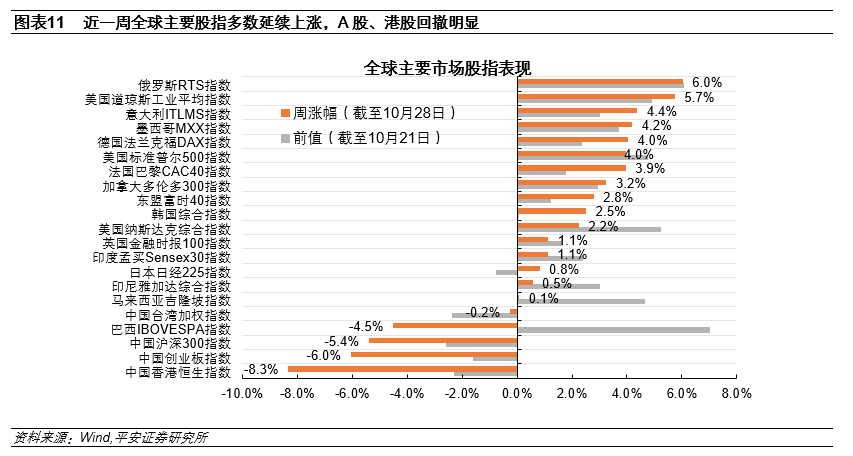

全球主要股指多数延续上涨,A股、港股明显回撤。近一周(截至10月28日),全球主要股指多数延续了上周的上涨趋势,俄罗斯RTS指数涨幅居首。美股方面,受到风险偏好回升的影响,美股三大指数本周继续反弹,道指、标普500整周上涨5.7%、4.0%,但Alphabet、微软、Meta、亚马逊等大型科技公司三季报表现不及预期,对纳指形成了拖累,纳指整周涨幅仅2.2%。

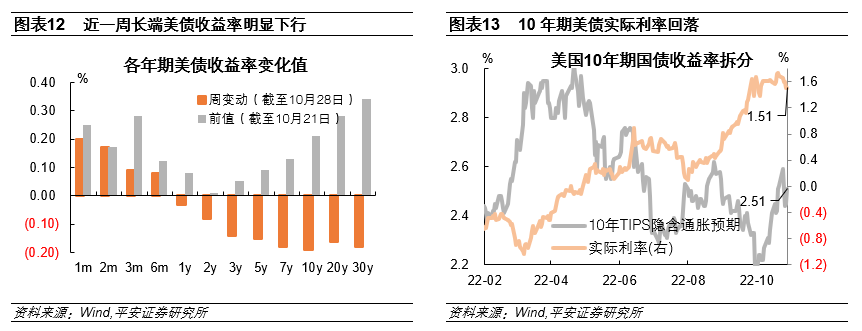

3.2全球债市:美债实际利率明显回落

实际利率回落带动长端美债收益率下行。近一周(截至10月28日),中长期限美债收益率出现回落,但1年期以下美债收益率小幅上涨,整体收益率曲线继续平坦化。将10年期美债拆分来看,实际利率下行是长端美债收益率回落的主要因素:本周10年期美债收益率回落19BP,其中实际利率的下行幅度达到18BP。

3.3外汇市场:英镑涨幅扩大

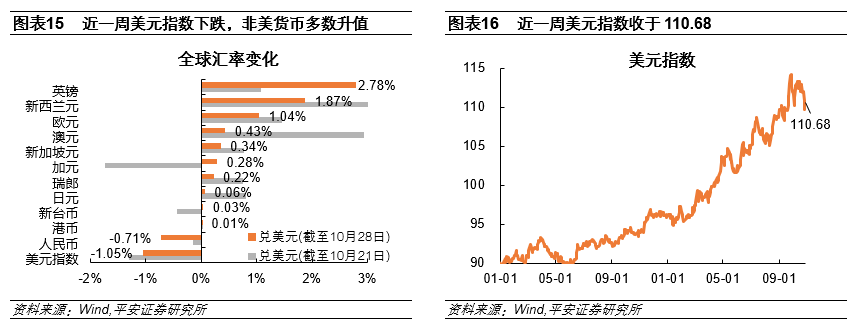

美元指数继续下跌,非美货币多数升值,英镑涨幅扩大。近一周(截至10月28日),美元指数整周下跌1.05%至110.68,非美货币多数升值,仅人民币继续贬值。此举受到了市场的认可,英镑升值幅度扩大,英镑兑美元汇率整周升值2.78%至1英镑兑1.1615美元。