搞元宇宙到底要多少钱?

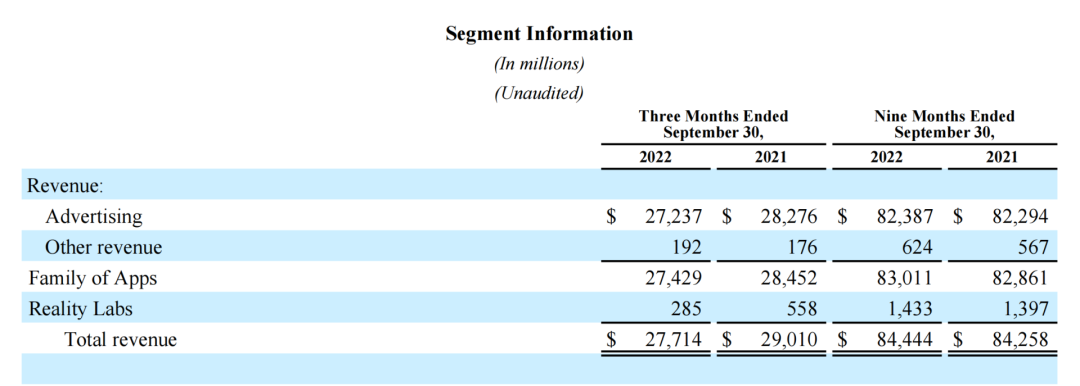

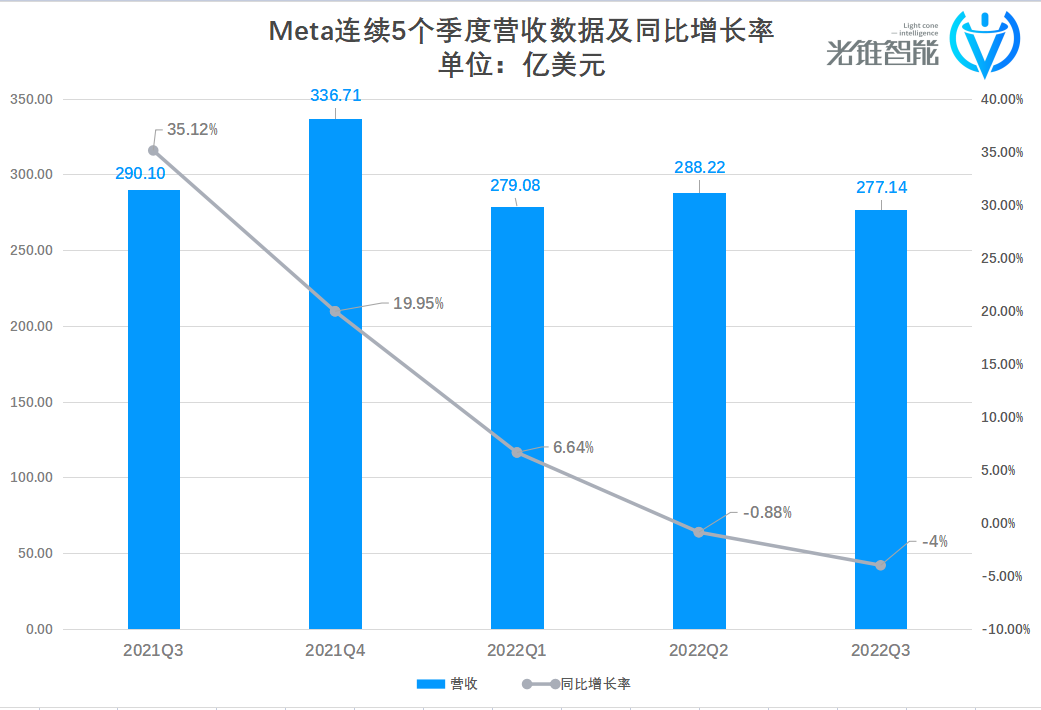

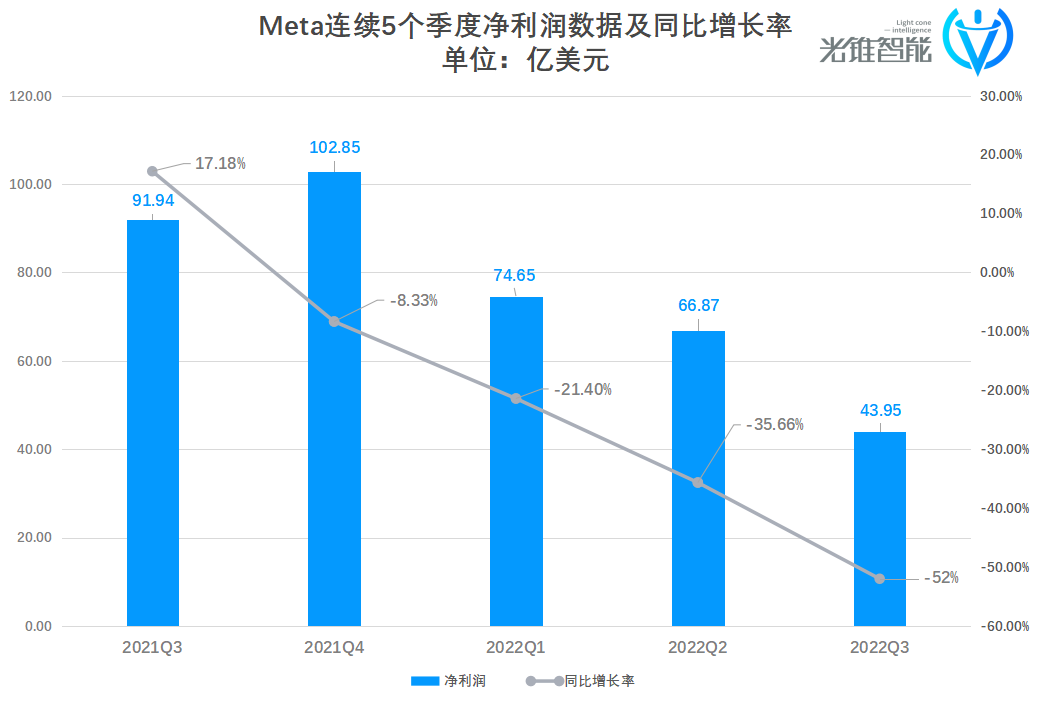

北京时间10月27日,Meta公布了2022财年第三季度未经审计的财报。财报显示,本季度营收277.14亿美元,同比下降4%,环比下跌3.9%,净利润43.95亿美元,同比下降52%。财报发布后,Meta股价下跌近20%。

其中,值得注意的是,Meta的自由现金流从2021年Q4的125.62亿美元断崖式下跌至17.3亿美元。

事实上,外界对于Meta三季度交出的这份“只会更差”的财报早有准备。花旗分析师Ronald Josey此前表示,“考虑到业内关于用户粘性、社交媒体竞争和盈利能力的讨论,市场对(Meta)第三季度业绩的预期相对较低。”

具体来看,Meta的财报主要由两个部分组成,一部分是社交媒体“全家桶”带来的广告营收,另一部分则是FRL(Reality Labs,Facebook现实实验室)带来的营收,前者占据了Meta高达98.2%的收入。

在核心的广告收入上,Meta第三季度的营收为272.4亿美元,同比下降3.8%。从财报表现来看,Meta陷入停滞的广告业务并未有所回暖,来源于宏观环境和竞争对手的压力还在持续扩大。

好消息是,Meta的应用程序家族的用户还在持续增长,全应用家族的日活用户29.3亿,同比增长4%,较二季度的28.8亿增长明显;月活用户37.1亿,同比增长4%。

在财报发布后的电话会议上,Meta的首席财务官戴维·韦纳也表示“我们看到Reels(短视频业务)的用户时长有了一定增量,另外从美国乃至全球范围来看,用户在Instagram与Facebook上花费的总时长均在同比上升。虽然我们没有刻意优化用户时长,但当前的变化趋势是积极、向好的。”

与此同时,备受关注的还有Reality Labs部门的情况,2022年第三季度Reality Labs部门的收入仅为2.85亿美元,去年同期为5.58亿美元,远低于分析师普遍预期的4.06亿美元。而其亏损也从去年同期的26.3亿美元扩大至36.7亿美元,创下历史新高,今年的累计亏损已经超90亿美元,且亏损仍在不断扩大。

但亏损并未阻拦Meta首席执行官扎克伯格进军元宇宙的步伐,在此次财报电话会中还扔下了“继续加大元宇宙投入力度”的惊雷,包括研发增强现实技术和神经接口技术。

尽管扎克伯格认为,“元宇宙业务最终将(对公司业绩)产生作用,那些保持耐心并投资我们的人将获得回报。”但持续巨额的烧钱却不见回报,已经让股东坐不住了。本周早些时候,Meta的长期股东Altimeter Capital呼吁该公司将工资成本削减至少20%,并将每年元宇宙的支出限制在50亿美元以内。

传统业务城池难守,而元宇宙的前景也尚未明朗,对于Meta而言,前方的黑夜或许更为漫长了。

01 新老业务青黄不接

Meta的业绩仍未见好转。

从整体情况来看,三季度的营收为277.14亿美元,同比下降4%,环比下跌了3.9%,在去年宣布元宇宙战略之后,Meta的营收增长率就一直在下滑。

营收的压力主要来源于两方面:一是核心的广告业务疲软;二是转型业务不及预期。

作为Meta的支柱性业务,广告收入的占比高达98.3%,但如今Meta的广告收入下滑,已经成为了不争的事实。

大概从2021年开始,Meta的广告收入就已经呈现出了颓势。2021年Meta数字广告总收入仅为1149.34亿美元,远低于Google的2094.97亿美元。

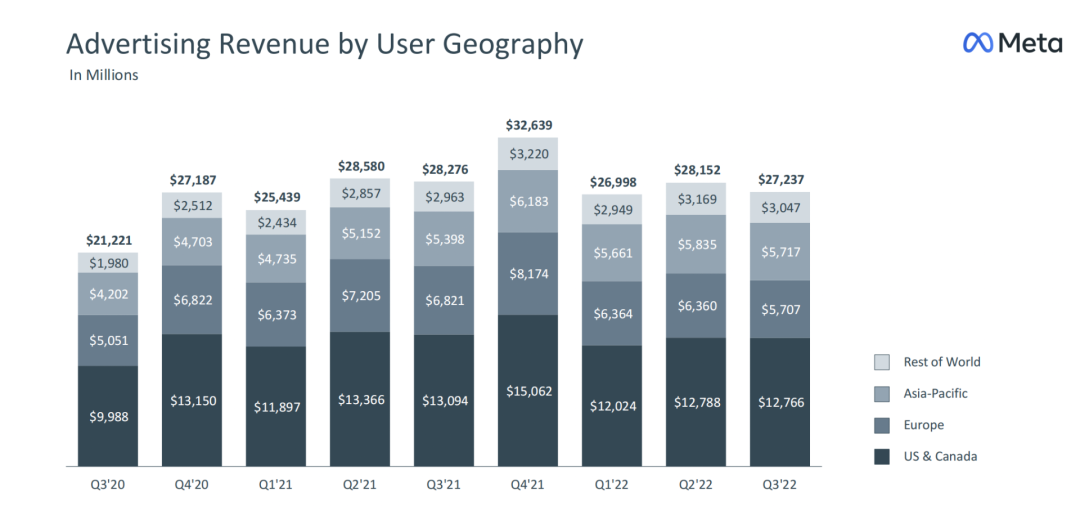

此次财报中,Mate广告业务营收272.4亿美元,同比下降了3.8%。究其原因,一方面是由于数字广告市场增长放缓、通货膨胀等外部因素的影响,广告主正在削减广告投放的数量。遭遇这种情况的不只是Meta一家,诸如YouTube、Twitter等社交、媒体平台也面临着同样的情况。

图: Meta2020年Q3-2022年Q3的广告业务收入情况

另一方面,无论是Facebook、Instagram还是WhatsApp,旗下社交媒体的用户流失也是Meta不得不面对的事情。

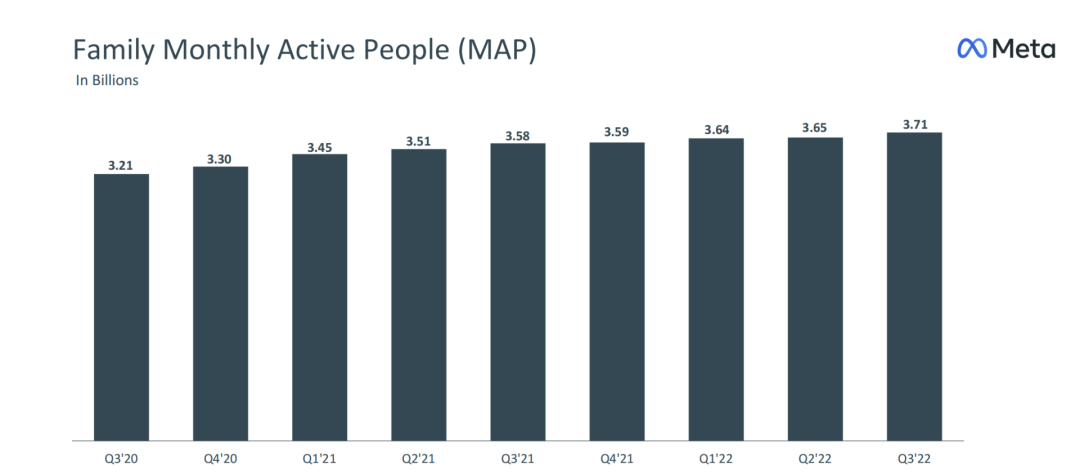

2021年第四季度,Facebook的用户数量18年来首次出现下滑,虽然在2022第三季度中,Meta旗下所有应用的全球月活跃用户总数达到37.1亿,一定程度上稳住了用户。但在这场日益激烈的“用户时间争夺赛”中,TikTok正在快速蚕食Meta的年轻人市场。

图: Meta2020年Q3-2022年Q3的月活数量

去年,一份Facebook的内部文件显示,青少年在TikTok上花费的时间是Instagram的2-3倍。虽然坐拥老牌社交媒体,但Meta的绝对话语权正在日渐稀释。

此外,Meta在与苹果的博弈中也显得尤为吃力。

除了老生常谈的隐私政策问题以外,苹果在近期又发布了新的应用条款,该条款称用户和广告商在Instagram、Tiktok等应用软件中购买“推广”的帖子时,需要使用苹果的“应用内购买(in-app purchase)”渠道,在这个过程中苹果抽取30%的佣金。

这也就意味着,本该流向Meta口袋里的钱,现在有一部分进入了苹果的口袋里,进一步分走了Meta的广告收入。

为了应对传统业务增速放缓的局面,Meta没有坐以待毙,早早就开始转型新的业务——短视频和元宇宙。

2020年8月,Meta推出了短视频产品Reels,可以理解为内嵌在Facebook和Instagram里的TikTok,其目的很简单,就是要跟TikTok争短视频市场的蛋糕。Meta在二季度的财报会上强调, 2022年将以Reels作为第一位的投资和发展重点,这一排序远远超过了预计斥资百亿的元宇宙, 其重要性可见一斑。

但现实总是骨感的。根据Meta内部2022年8月发布的调研文件《Creators x Reels State of the Union 2022》:Instagram用户每天累计花费1760万小时观看Reels,仍然不到TikTok用户每天在该平台上花费的1.978亿小时的十分之一。

短视频业务受挫,扎克伯格的元宇宙也前途未卜。

财报显示,包括AR和VR相关硬件、软件和内容在内的Reality Labs部门的营收为2.85亿美元,去年同期为5.58亿美元,上一季度为4.52亿美元,环比下降58%。有相关数据显示,2021年年初以来Meta在元宇宙相关项目上的支出已超过150亿美元,但从去年更名Meta到现在,已经将近有1年的时间,元宇宙业务这头“吞金兽”并未砸出太大的水花,Meta在转型过程中面临的压力要比想象中大得多。

同时,从亏损来看,Reality Labs部门在2019年、2020年、2021年亏损分别为45亿美元、66亿美元和102亿美元,而最新的财报数据显示,第三季度的亏损也从去年同期的26.3亿美元扩大至36.7亿美元。

扎克伯格曾表示元宇宙业务在短期内无法看到效益,而这期间需要传统业务的收入源源不断地向Reality Labs输血。不过尴尬的是,现在能够为元宇宙输血的传统业务出了问题。

正如三季度财报数据显示,短短不到1年时间里,Meta的净利润发生了断崖式的下跌。

而目前的元宇宙业务尚且没有自我造血的能力,这也就 导致了Meta陷入现金流困境。 根据最新的财报数据,在2021年Q4,Meta的自由现金流还有125.62亿美元,而今年Q3自由现金流大幅下滑至17.3亿美元。

因此,面对投资者的拷问,Meta不得不采取收缩的战略。

在今年6月末的一次内部会议中,扎克伯格明确表示,公司将放缓招聘节奏,并将2022年工程师的招聘规模由此前的10000名削减至6000-7000名。

此外,从今年8月开始,Meta Quest 2头显的128GB和256GB版本售价分别上调100美元至399.99美元和499.99美元,试图通过涨价为Reality Labs回血。

硬件涨价、放缓招聘,但在巨额的亏损面前,这些举措也不过是杯水车薪。元宇宙的前景尚未明晰,传统业务也出现增长疲软,对于Meta而言,当下最重要的或许是稳住投资者,维持正常的营收。

02 高开低走的元宇宙

事实上,关于元宇宙的愿景,扎克伯格早在2014年就开始规划了。

从2014年Meta收购VR头显制造商Oculus,布局“元宇宙入口”开始,再到去年12月宣布改名,并推出元宇宙平台“Horizon Worlds”,在元宇宙的布局上,Meta的打法可谓激进,因此也一直被看作是元宇宙的“领航者”。

图: 扎克伯格在Horizon Worlds中的虚拟形象

但从去年风风火火地改名,到如今业务落地缓慢,Meta的元宇宙大有高开低走之势。而且,伴随着元宇宙热度降低,国内不少元宇宙公司被曝裁员、欠薪,比如说前不久网传要被腾讯收购的黑鲨科技,其VR部门成为了裁员的“重灾区”。

归根结底,还是因为现在的元宇宙太早期了,甚至于对元宇宙的概念也是众说纷纭,尚未形成统一的标准。无论是腾讯所倡导的“由虚向实”,还是苹果偏向的“虚实结合”,没人敢说元宇宙的未来究竟是什么,在这个阶段大家都是在“摸着石头过河”。

而对于行业头部Meta而言,其处境是最尴尬的。一方面,元宇宙需要持续不断地进行大量投入,且短期内无法看到效益,这对于企业的耐力和战略定力都有着极高的要求;另一方面,Meta还需要面对投资者的质疑和拷问,随时都面临着资金撤出的风险。

难道Meta真的押错宝了吗?

其实,Meta现在的问题也是整个行业需要面对的。

以VR/AR设备为例,IDC最新报告显示,2021年全年全球AR/VR头显出货量达1123万台,预计2022年将达到1390万台。增长固然很快,但相比于智能手机和PC,现阶段VR眼镜仍然是一个十分小的市场。

为什么扎克伯格口中大规模爆发的“奇点”迟迟没有到来?

从供给层面来看,今年各家发布的新品都在卷硬件上的清晰度、重量以及眩晕感改善,但在消费者的实际使用过程当中,这些老毛病仍然没有得到很大的改善,导致了硬件销售上不去。

图: 某社交平台上用户对于某VR设备的吐槽

在内容生态上,Meta除了拥有庞大的游戏生态以外,在健身、视频等领域的表现并不突出。而国内的Pico、奇遇VR等厂商在内容生态上也存在许多短板,比如游戏数量少、视频体验感差等等。

生态的构建需要更多的开发者和内容创作者共同努力,但在不久前,Meta计划开始测试在Horizon Worlds中出售虚拟道具,开发者可以在里面销售数字资产,但每一次销售Meta都要抽成47.5%,甚至比苹果的30%还要高,一定程度上打击了开发者的积极性。

除了硬件和内容生态以外,现阶段元宇宙平台的性能跟不上也是制约发展的原因之一。

以Meta的Horizon Worlds为例,虽然是一个元宇宙社交平台,但实际情况是大多数用户通常一个月后就不会再继续使用。近期一份Meta内部文件显示,Horizon Worlds的月活跃用户数(MAU)不到20万,而仅仅是2022年上半年Meta Quest2的出货量就有590万台,可想而知,这个平台的现状有多惨淡。

一方面,在技术实现的层面上,人物建模和物品建模略显粗糙。Horizon Worlds在去年刚推出时,虚拟人只有上半身,在今年的Connect大会上,才刚刚装上了腿。

图: 扎克伯格的虚拟形象在Horizon Worlds中开会

另一方面,Horizon Worlds的实用性也有待商榷。Meta想把社交、工作和游戏等多种应用场景都搬到Horizon Worlds中,但大而全也就导致了没有核心的竞争力和差异化,再加上技术导致的沉浸感不强,让Horizon Worlds备受吐槽,甚至于连Meta的自家员工都拒绝使用。

体验感不佳,对于用户而言就失去了吸引力,而从用户的角度出发,想要接受元宇宙无非就是两点:体验好、成本低。

在今年下半年发布的新品中,Pico 4的国内售价是2499元起,海外版本的价格也仅为429欧元(约为人民币3000元);Rokid新发布的主机产品售价799元,搭配其AR眼镜的售价在“双十一”期间也不到3000元。

但在一众VR/AR设备纷纷卷价格的时候,Meta却反其道而行之,不仅Meta Quest 2涨价,新发布的Meta Quest Pro更是高达1500美元,让很多想尝试的用户望而却步,对其销量的影响可想而知。

图: Meta发布的新款VR头显设备Meta Quest Pro

即使官方表明Meta Quest Pro是面向企业客户的产品,但企业客户是否会买账还很难说。一份第三方研究机构的调查表明,在其所调查的美国455家公司中,仅有4%的受访企业在其业务上配备了VR设备,85%的企业仍持观望态度。

当下,Meta的元宇宙之船会驶向何方无法判断,但不难发现,无论是Meta还是整个行业,生态都尚未搭建好,短期内或许很难看到效益。

罗马并非一夜建成,对于Meta而言,转型的路要比想象中难走。或许此刻正是Meta的“幻灭低谷期”,能不能熬过去,就要看Meta的本事了。