Краткий итог

Проблема, с которой сейчас сталкиваются инвесторы на американском фондовом рынке, выходит за рамки простого вопроса "бык или медведь".

С одной стороны — команда американских акций и количественных стратегий Bank of America. Команда под руководством Савиты Субраманиан 5 июня выпустила клиентский отчет под названием «Слишком много тревожных сигналов. Фиксируйте прибыль». Согласно сообщению Axios от 9 июня, в отчете говорится, что сигналов риска на американском фондовом рынке уже слишком много, и дается более прямое предложение по позиции: фиксировать прибыль.

С другой стороны — по-прежнему сильные фундаментальные показатели ИИ. Microsoft, Google, Amazon, Meta продолжают увеличивать капитальные затраты на ИИ и центры обработки данных. Спрос на центры обработки данных NVIDIA остается ключевой точкой отсчета в цикле полупроводниковой промышленности. В отличие от пузыря доткомов 2000 года, лидерами роста в этот раз стала группа гигантов, у которых есть денежные потоки, прибыль, доход от облачных услуг и заказы на чипы.

Поэтому реальный вопрос сместился с "Пузырь ли это ИИ" или "Не называет ли BofA вершину" на другой, более сложный для ответа вопрос: когда исторические сигналы вершины рынка сосуществуют с реальным ростом ИИ, как инвесторам следует понимать риски текущего американского фондового рынка?

Ответ, вероятно, более неприятный, чем просто медвежий: бычий рынок ИИ еще не обязательно закончился, но он перешел из стадии "покупать рост" в стадию "испытание скорости реализации роста".

BofA предупреждает об ухудшении коэффициентов прибыли

Ценность этого отчета BofA заключается в том, что он помещает текущий рынок в историческую структуру риска, а не дает точное время вершины.

Согласно отчету BofA, процитированному несколькими финансовыми СМИ, из 10 отслеживаемых им предупреждающих сигналов медвежьего рынка было активировано около 70%. Этот процент близок к среднему уровню перед достижением вершины индекса S&P 500 с 1990 года. Фреймворк BofA также показывает, что S&P 500 по 17 из 20 показателей оценки находится в статистически завышенной зоне, причем 8 из них выше пика пузыря доткомов 2000 года. CAPE (циклически скорректированное отношение цены к прибыли) или P/E10 находится около 40, что является исторически экстремально высоким значением.

На каждое из этих чисел по отдельности можно возразить. Высокая оценка не означает падения завтра. Эффективность исторических сигналов не означает, что они срабатывают каждый раз. Более высокая прибыль компаний ИИ действительно делает нынешнюю ситуацию отличной от 2000 года. Но когда оценки, широта рынка, стилевая дивергенция и импульс одновременно показывают экстремальные значения, ключевая мысль BofA ближе к следующему: рынок еще можно держать, но шансы на прибыль ухудшились.

Широта рынка здесь ключевая. Индекс по-прежнему находится на высоком уровне, но рост все больше зависит от нескольких лидеров ИИ и технологического сектора. Текущий американский фондовый рынок демонстрирует узкую лидерскую структуру, характерную для исторических вершин: небольшое количество акций вносит основной вклад в рост индекса, доля компонентов S&P, находящихся выше ключевых скользящих средних, снижается, многие отдельные акции далеки от своих собственных максимумов. Сила на уровне индекса маскирует снижение внутреннего участия.

Стилевая дивергенция также усиливает этот же сигнал. BofA отмечает, что разница в медианной доходности между лучшим и худшим квинтилем акций технологического сектора составляет около 120 процентных пунктов, что является самым высоким показателем с февраля 2000 года и близко к 130 процентным пунктам перед вершиной в марте 2000 года. Это больше похоже на концентрированную ставку капитала на немногочисленные нарративы с высокой определенностью, а не на широкое распространение, характерное для обычного бычьего рынка.

Для инвесторов, держащих SPY, QQQ, NVDA или SOXX, самое опасное в такой структуре — снижение запаса прочности. Конечно, индекс может продолжать расти. Но когда рост все больше определяется несколькими акциями, любое отклонение в прибыли, прогнозе, отдаче от капитальных затрат или предположениях об оценке любого из лидеров может быть усилено до коррекции всего портфеля.

Сравнение с 2000 годом для ИИ сейчас слишком упрощенно

Если смотреть только на сигналы оценки и широты рынка от BofA, легко напрямую сравнить текущую ситуацию с 2000 годом. Но это сравнение верно лишь наполовину.

Характерной чертой пузыря доткомов 2000 года было то, что у большого количества компаний отсутствовала зрелая бизнес-модель, и инвесторы в основном торговали представлением о том, что "интернет меняет мир". Сегодняшние лидеры ИИ другие. Облачный бизнес и бизнес ИИ Microsoft, Google, Amazon, Meta уже отражены в реальных доходах, планах капитальных затрат и спросе на центры обработки данных. NVIDIA — это не просто центр нарратива, но и поставщик чипов с высокой концентрацией прибыли и денежных потоков.

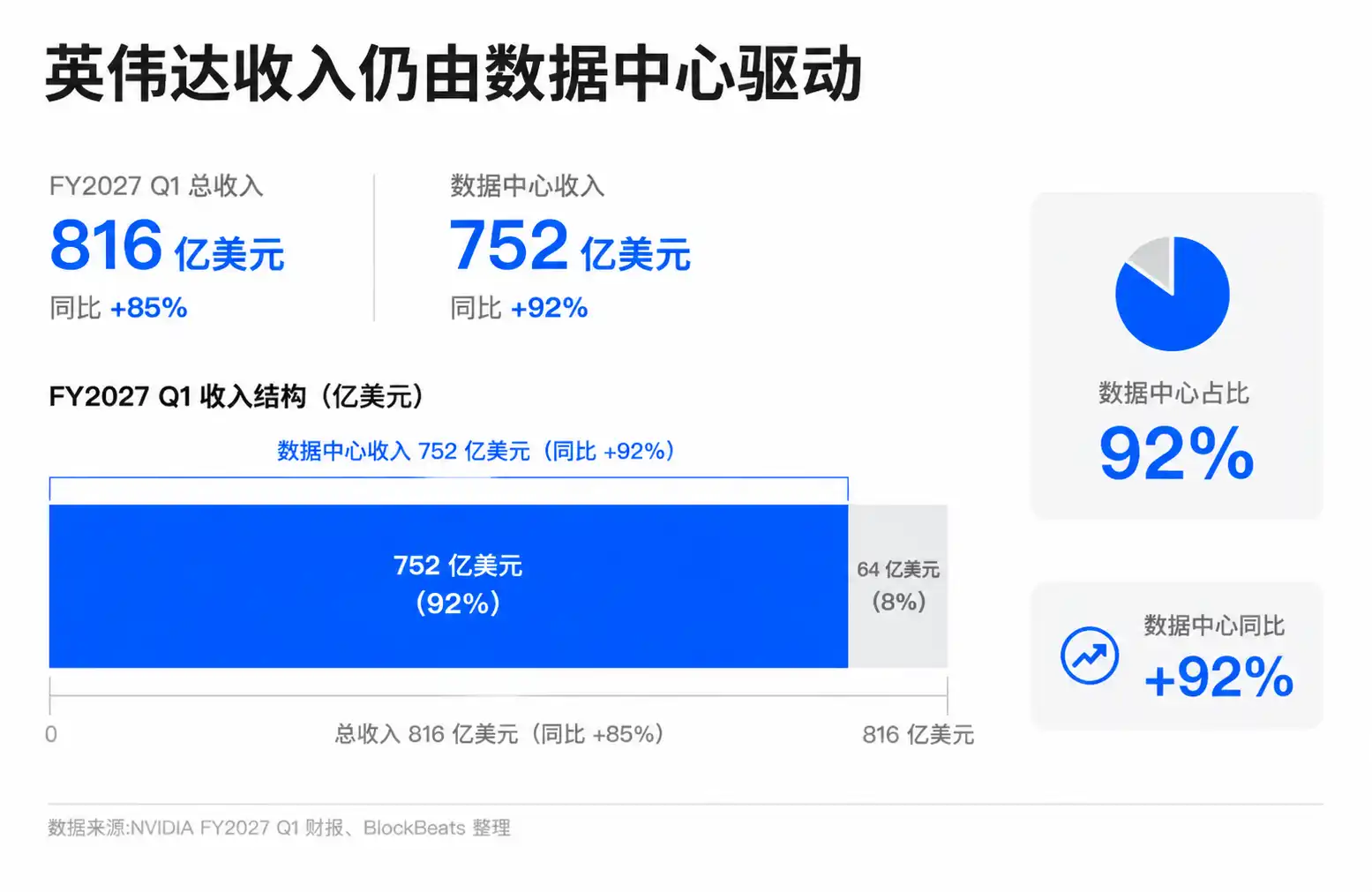

Последний отчет NVIDIA дал быкам самую жесткую поддержку. Отчет компании за 1-й квартал 2027 финансового года, опубликованный в мае 2026 года, показывает: квартальная выручка — 81,6 млрд долларов, доход от центров обработки данных — 75,2 млрд долларов, рост на 92% в годовом исчислении. Перед этими цифрами просто называть тренд ИИ "пузырем без фундаментальных показателей" не очень убедительно.

Оптимисты в отношении ИИ, включая руководство крупных технологических компаний и инвесторов в акции роста, именно на этом основывают свои возражения против теории пузыря. Они считают, что этот рост больше похож на инфраструктурный цикл: спрос на обучение и вывод моделей стимулирует производство GPU, сетей, систем хранения, электроэнергии, строительство центров обработки данных; облачные провайдеры обменивают более высокие капитальные затраты на будущие доходы от услуг ИИ; компании затем внедряют ИИ в программное обеспечение, рекламу, поиск, офисные и разработческие процессы.

У этой концепции есть фактическая основа. За последние несколько отчетных кварталов крупные облачные провайдеры продолжали подчеркивать силу спроса на ИИ, облачный бизнес сохранял рост. Доход NVIDIA от центров обработки данных стал важным нарративом роста прибыли на американском фондовом рынке. Broadcom, AMD, компании по инфраструктуре центров обработки данных и энергоснабжению также были включены в эту же инвестиционную цепочку. Готовность рынка давать этим компаниям более высокую оценку обусловлена не только хорошей историей — заказы, выручка и прибыль действительно материализуются.

Именно поэтому сигналы BofA нельзя грубо интерпретировать как "бычий рынок ИИ уже закончился". Если фундаментальные показатели продолжают улучшаться, рынок с высокой оценкой может продержаться дольше, чем предполагает исторический опыт. Особенно на рынке, где пассивные средства, вес в индексах и институциональное распределение совместно усиливают позиции лидеров, процесс, при котором сильные становятся еще сильнее, сам по себе является частью механизма движения капитала.

Но реальность ИИ не означает безопасности оценки. Здесь легко возникает распространенное заблуждение: если технологическая революция реальна, цена не может быть высокой. Исторически многие пузыри формировались именно на чрезмерно ранней и полной оценке реальных технологий. Интернет действительно изменил мир, но инвесторы, купившие многие интернет-акции в 2000 году, все равно пережили долгий период сжатия оценок.

Ключевое расхождение во мнениях по текущей ситуации с ИИ смещается с вопроса "Полезен ли ИИ" на вопрос "На сколько лет вперед рынок уже заплатил?". Исторические сигналы BofA важны именно потому, что они напоминают инвесторам: даже если фундаментальные показатели реальны, когда цена уже отражает слишком много хороших новостей о будущем, риски все равно будут расти.

Давление смещается на доходы и денежные потоки

Бычий рынок ИИ вступает в самую сложную фазу не потому, что спрос внезапно исчез. Настоящее изменение в том, что рынок начинает требовать больше доказательств.

В течение последних двух лет инвесторы были готовы платить высокую оценку за лидеров ИИ, потому что путь роста казался ясным: облачные провайдеры увеличивают капитальные затраты, производители чипов продают больше высокопроизводительных GPU, компании по инфраструктуре центров обработки данных и сетевого оборудования получают заказы, а в будущем корпоративные приложения приносят еще больший доход. В 2026 году рынку нужно видеть не только продолжение инвестиций, но и то, могут ли эти инвестиции превратиться в достаточно высокие доходы, маржу прибыли и свободный денежный поток.

Капитальные затраты — вот фокус этого вопроса. Microsoft, Google, Amazon, Meta продолжают увеличивать инвестиции в ИИ и центры обработки данных, направление в целом ясно, но оценки различных институтов и СМИ относительно конкретных масштабов значительно различаются. Что более важно, инвесторы уже начали беспокоиться о давлении более высоких капитальных затрат на свободный денежный поток и доходность инвестиций. Это нельзя просто сформулировать как "Инвестиции в ИИ не окупаются", но после того, как кривая инвестиций становится круче, требования рынка к кривой отдачи также возрастают.

Для Microsoft, Google, Amazon и Meta продолжение увеличения инвестиций в ИИ является стратегической необходимостью. Тот, кто остановится, может отстать в облачных услугах, поиске, рекламе, офисных решениях, моделях и экосистеме разработчиков. Но с точки зрения акционера, чем выше капитальные затраты, тем больше будущие отчеты о прибылях и убытках должны доказывать, что эти инвестиции приносят прирост дохода, стабильность маржи прибыли и устойчивость денежного потока.

Для цепочки полупроводников, представленной NVIDIA, Broadcom, AMD и SOXX, логика немного иная. Они являются прямыми бенефициарами цикла инвестиций в ИИ, их заказы и прибыль материализуются раньше. Но именно потому, что рынок уже рассматривает их как ключевых победителей инфраструктурного цикла ИИ, оценка полупроводников отреагирует первой, как только нижестоящие облачные провайдеры замедлят капитальные затраты, отложат закупки или начнут акцентировать финансовую дисциплину инвестиций.

Это может создать более хрупкую цепочку обратной связи. Облачные гиганты увеличивают капитальные затраты, поддерживая доходы производителей чипов. Высокий рост производителей чипов поддерживает рост индекса. Рост индекса и пересмотр прогнозов прибыли, в свою очередь, усиливают уверенность рынка в долгосрочном цикле ИИ. Если любое звено в этой цепочке замедлится, рынок столкнется не обязательно с "концом ИИ", а скорее с необходимостью пересмотра оценки, чтобы она соответствовала скорости реализации.

Отчеты за второе полугодие должны доказать, что риск может быть покрыт ростом

Сигнал BofA о 70% медвежьего рынка не превратится автоматически в вершину, а сильные отчеты лидеров ИИ не устранят автоматически риски оценки. В ближайшее время действительно необходимо проверить, может ли устойчивый рост покрыть эти риски, связанные с оценкой и структурой рынка.

Самое прямое окно для наблюдения — отчеты за второе полугодие 2026 года. Инвесторам нужно видеть, что доходы крупных технологических компаний от ИИ продолжают расти, при этом маржа прибыли не подвергается значительному давлению со стороны капитальных затрат и амортизации. Облачные провайдеры, продолжая инвестировать, также должны доказывать, что спрос клиентов достаточно силен. Заказы и прогнозы полупроводниковых компаний, таких как NVIDIA, Broadcom, AMD, будут отражать, не замедлился ли темп инвестиций ниже по цепочке.

Другая переменная — широта рынка. Если S&P и Nasdaq продолжат обновлять максимумы, но в росте будет участвовать все меньше акций, а акции с высоким P/E будут систематически опережать акции с низким P/E, историческую структуру вершины, о которой говорит BofA, будет труднее игнорировать. И наоборот, если прибыль распространится на большее количество отраслей, а индекс перестанет зависеть лишь от нескольких лидеров ИИ, у рисковых сигналов появится шанс быть постепенно переваренными временем и результатами.

Для обычного инвестора сейчас более уместно проверить структуру портфеля и концентрацию. Просто сказать "я за ИИ" или "я против американского рынка" не решит проблему. ИИ, возможно, останется важнейшей инвестиционной темой на ближайшие несколько лет. Но когда одновременно растут давление со стороны оценки, проблемы с широтой рынка и капитальными затратами, продолжение удержания позиций превращается из раннего обнаружения тренда в ставку на скорость реализации.