Автор: Kolten

Компиляция: AididiaoJP, Foresight News

Американский «Закон CLARITY» вызвал дискуссию о будущем денег и развитии банковского сектора. Одно из ключевых положений законопроекта: запретить провайдерам услуг цифровых активов, таким как криптовалютные биржи, выплачивать доходы клиентам только за хранение «стабильных монет для платежей».

Этот запрет для сторонних платформ фактически является продолжением «Закона GENIUS» 2025 года, который уже запретил самим эмитентам стабильных монет выплачивать проценты. Банковский сектор поддерживает эти меры для защиты своих прибыльных доходов от «спреда».

Проще говоря, традиционная модель банков такова: привлекать депозиты под низкие проценты, а затем выдавать кредиты или инвестировать в такие активы, как гособлигации, под более высокие проценты. Разница между заработанными и выплаченными процентами представляет собой чистый процентный спред (или спред) банка.

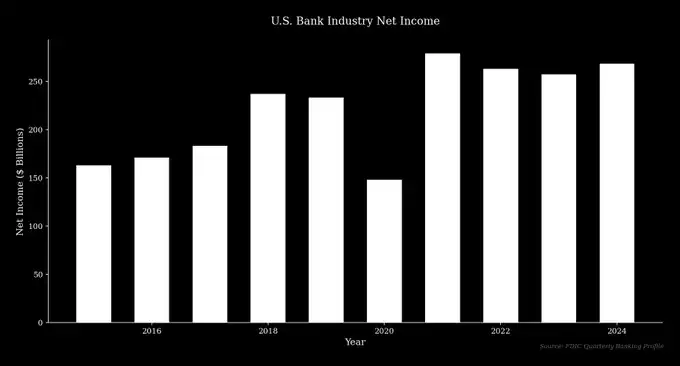

Эта модель весьма прибыльна. Например, в 2024 году выручка JPMorgan Chase составила 180,6 млрд долларов, чистая прибыль достигла 58,5 млрд долларов, причем основной вклад в это внесли чистые процентные доходы в размере 92,6 млрд долларов.

Новые финтех-решения предоставили вкладчикам прямой доступ к получению более высокого дохода, создав долгосрочное конкурентное давление, которого банковский сектор избегал. Поэтому некоторые крупные традиционные банки пытаются защитить свою бизнес-модель с помощью регуляторных мер — эта стратегия имеет как свои основания, так и исторические прецеденты.

Раскол в банковском секторе

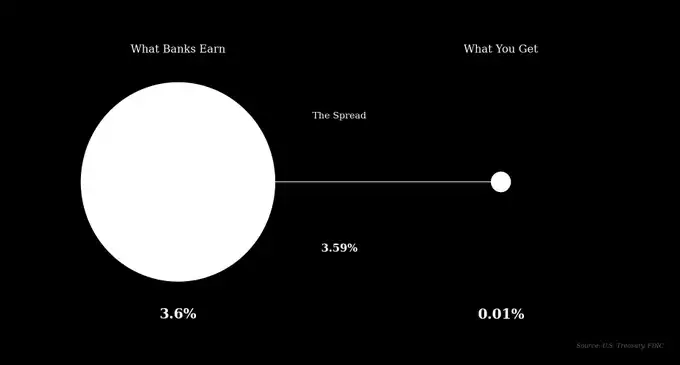

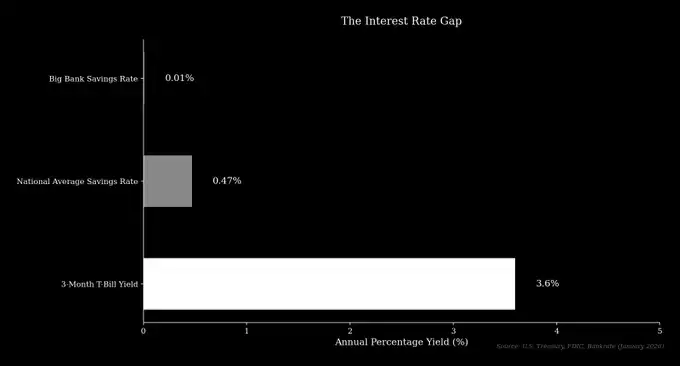

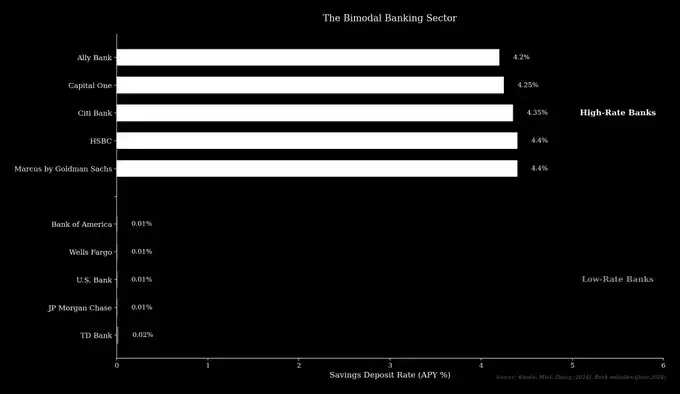

По состоянию на начало 2026 года средняя годовая процентная ставка по сберегательным счетам в США составляла 0,47%, в то время как базовые ставки по сберегательным счетам крупных банков, таких как JPMorgan Chase и Bank of America, составляли лишь 0,01%. В тот же период доходность безрисковых 3-месячных казначейских облигаций США составляла около 3,6%. Это означает, что крупные банки могут привлекать депозиты, покупать гособлигации и легко зарабатывать спред более 3,5%.

Объем депозитов JPMorgan Chase составляет около 2,4 трлн долларов, и теоретически только за счет этого спреда можно было бы получить доход в размере более 85 млрд долларов. Хотя это упрощенный расчет, он достаточно показателен.

С момента глобального финансового кризиса банковский сектор постепенно разделился на два типа учреждений:

- Банки с низкими ставками: обычно крупные традиционные банки, которые привлекают депозиты от клиентов, нечувствительных к процентным ставкам, благодаря широкой сети отделений и узнаваемости бренда.

- Банки с высокими ставками: такие как Marcus от Goldman Sachs, Ally Bank и другие, в основном онлайн-банки, которые конкурируют, предлагая депозитные ставки, близкие к рыночным.

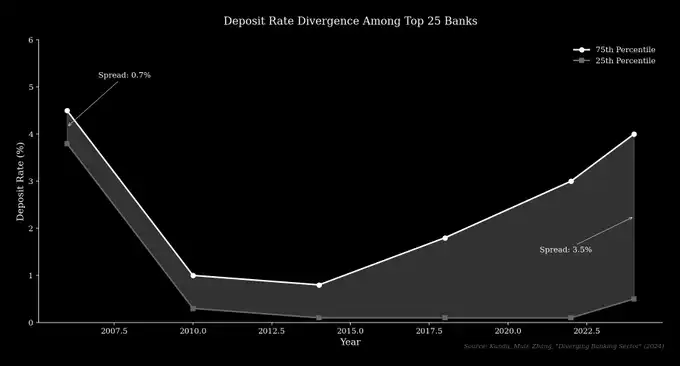

Исследования показывают, что разница в депозитных ставках между 25 крупнейшими банками США увеличилась с 0,70% в 2006 году до более чем 3,5% в настоящее время.

Основой прибыльности банков с низкими ставками являются именно те вкладчики, которые не стремятся активно к более высокой доходности.

«Теория об оттоке депозитов в 6 триллионов долларов»

Банковские группы заявляют, что если разрешить стабильным монетам выплачивать доход, это может привести к «оттоку депозитов» в размере до 6,6 трлн долларов и оттоку кредитных ресурсов из экономики. Генеральный директор Bank of America на встрече в январе 2026 года заявил: «Депозиты — это не просто канал для денег, но и источник кредитования. Отток депозитов ослабит способность банков выдавать кредиты, вынуждая их больше полагаться на более дорогое оптовое финансирование.»

Он считает, что малые и средние предприятия пострадают в первую очередь, а сам Bank of America «не сильно пострадает». Этот аргумент приравнивает привлечение депозитов стабильными монетами к оттоку средств из банковской системы, но это не всегда так.

Когда клиент покупает стабильные монеты, доллары переводятся на резервный счет эмитента. Например, резервы USDC управляются BlackRock и хранятся в виде наличных и краткосрочных казначейских облигаций. Эти активы остаются в рамках традиционной финансовой системы — общий объем депозитов не обязательно уменьшается, они просто переводятся с личных счетов на счета эмитентов.

Реальное беспокойство

Банковский сектор действительно беспокоится о том, что депозиты перетекают с их низкопроцентных счетов на высокодоходные альтернативы. Например, вознаграждение за USDC от Coinbase или продукты DeFi, такие как Aave, предлагают доходность, значительно превышающую большинство банков. Для клиента выбор таков: держать деньги в крупном банке под 0,01% или конвертировать в стабильные монеты и получать более 4%? Разница в доходности между этими вариантами составляет более 400 раз.

Эта тенденция меняет поведение вкладчиков: средства перемещаются с транзакционных счетов на процентные счета, вкладчики становятся все более чувствительными к процентным ставкам. Финтех-аналитик отмечает: «Настоящие конкуренты банков — не стабильные монеты, а другие банки. Стабильные монеты лишь ускоряют конкуренцию между банками, в конечном итоге принося пользу потребителям.»

Исследования также подтверждают: когда рыночные ставки растут, депозиты перетекают из банков с низкими ставками в банки с высокими ставками. А банки с высокими ставками расширяют бизнес по кредитованию физических и юридических лиц — движение капитала, вызванное стабильными монетами, скорее всего, окажет аналогичный эффект, направляя капитал в более конкурентоспособные учреждения.

История повторяется

Текущие дебаты вокруг доходности стабильных монет очень напоминают споры вокруг «Положения Q» в прошлом веке. Это положение устанавливало верхний предел процентных ставок по банковским депозитам с целью предотвращения «чрезмерной конкуренции». В условиях высокой инфляции и высоких процентных ставок 1970-х годов рыночные ставки были значительно выше установленного предела, что наносило ущерб интересам вкладчиков.

В 1971 году был создан первый фонд денежного рынка, позволивший вкладчикам получать рыночный доход и поддерживать чековые платежи. Аналогичным образом, современные протоколы, такие как Aave, также позволяют пользователям получать доход без участия банков. Активы фондов денежного рынка резко выросли с 45 млрд долларов в 1979 году до 180 млрд долларов два года спустя, а сегодня их объем превышает 8 трлн долларов.

Банки и регуляторы изначально также сопротивлялись фондам денежного рынка, но в конечном итоге процентные потолки были отменены как несправедливые по отношению к вкладчикам.

Восход стабильных монет

Рынок стабильных монет также быстро растет: общая капитализация выросла с 4 млрд долларов в начале 2020 года до более чем 300 млрд долларов в 2026 году. Капитализация крупнейшей стабильной монеты USDT в 2026 году превысила 186 млрд долларов. Это отражает наличие рыночного спроса на «свободно перемещаемый цифровой доллар, который также приносит доход».

Споры вокруг доходности стабильных монет по сути являются современной версией дебатов о фондах денежного рынка. Банки, выступающие против доходности стабильных монет, — это в основном традиционные банки с низкими ставками, которые выигрывают от текущей системы. Их цель — защитить свою бизнес-модель, в то время как эта новая технология явно предоставляет потребителям большую ценность.

История показывает, что технологии, предлагающие лучшее решение, в конечном итоге будут приняты рынком. Регуляторам предстоит решить: продвигать эту трансформацию или замедлять ее.