作为加密货币流动性指标的稳定币,尽管市值在熊市中不断缩水,但当下其1528.4亿美元的体量,仍占到加密市场9725.3亿美元总市值的15.7%。Tether公司推出的稳定币USDT占44.19%,居于主导地位。加上USDC和BUSD,这三种中心化的稳定币占据稳定币市场份额的90%。

摩根大通认为,“如果稳定币成为一种数字支付形式,那么新的发行方仍然还有相当大的增长空间”。

英国《金融时报》8月22日的一篇文章披露,Tether(USDT)和Circle(USDC)等稳定币发行方目前持有价值800亿美元的短期美国国债,这说明数字资产参与者在传统金融市场中的影响力在不断扩大。

摩根大通的研究显示,截至今年5月,Tether及其同行占据美国国债市场份额的2%,高于沃伦•巴菲特(Warren Buffett)旗下投资巨头伯克希尔哈撒韦公司 (Berkshire Hathaway)。

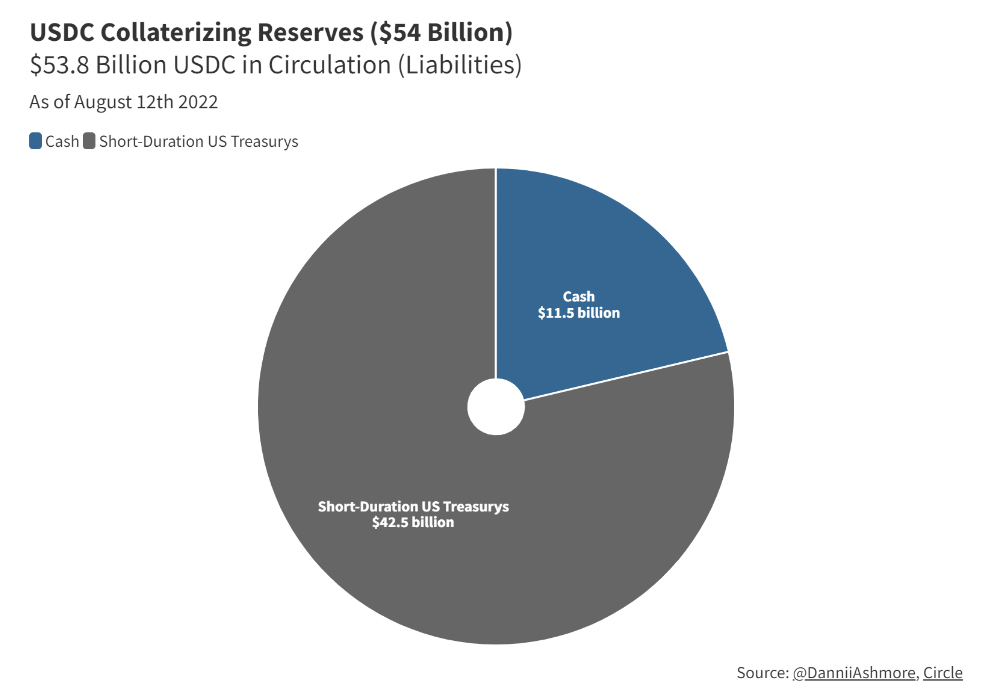

由于Circle的稳定币USDC在美国货币流通法的框架内运行、更为稳定,份额不断增长,目前的发行金额约为540亿美元。反观Tether,自今年5月以来,USDT的市场主导地位从逾800亿美元降至700亿美元以下。

摩根大通表示,“我们认为,这一巨大转变背后的主要驱动力之一是USDC储备资产的卓越透明度和资产质量。”

稳定币各有优缺点,完美的稳定币似乎并不存在,特别是5月TerraUSD稳定币的崩盘告诉我们,并不是每一种稳定币都能保证价格稳定。

当今市场上可用的稳定币数量繁多,类型不一,本文将对主要的稳定币进行盘点分析,以便读者了解。

最常见的USDC、USDT和BUSD

福布斯顾问Dan Ashmore在“稳定币简介”一文中写道,稳定币作为一种加密货币,其价值与另一种资产的价格挂钩,因此称为“稳定”。如果运行正常,与美元挂钩的稳定币的价值应始终为1美元。

稳定币通常与货币或黄金等商品挂钩,它们使用不同的机制来维持其价格稳定。两种最常见的方法是维持储备资产池作为抵押品或使用算法来控制代币的供应。

USDC是典型的抵押稳定币,由一家名为Circle的美国公司发行,因此USDC将始终符合美国的监管标准。其储备为保值的安全资产,例如现金、美国国债和商业票据。流动性仅次于USDT,是第二受欢迎的稳定币。

长期以来,关于稳定币的抵押准备金的可靠性一直存在争议。USDC在披露有关其资产和负债的具体数据方面始终处于异常值,即负债高于准备金。

但不少人认为,“有些银行承认他们欠Circle那么多美元。”USDC背后的两家银行-银门银行(SI)和纽约签名银行(SBNY)是上市公司,投资者可以根据每个季度的资产负债表“追踪到钱”,在2020年12月的一次审计中,他们证实了确实有40亿美元的资金,自那以后USDC的市值增长了近500亿美元。

USDT是由Tether公司支持的中心化稳定币,市值约为669亿美元,目前是仅次于比特币和以太坊的第三大加密货币。与USDC不同的是,Tether不符合美国的标准,多年来,它一直受到对其储备可靠性的质疑。

2021年10月,美国商品期货交易委员会(CFTC)发布声明,要求Tether支付4100万美元的民事罚款,原因是它做出了“不真实和误导性的声明”,并“向客户和市场虚假陈述,称Tether保持足够的美元储备,以‘等量的相应法定货币’支持每一个流通中的USDT”。

Tether仍坚称其有足够的储备来支持流通中的669亿美元的Tether代币。此外,该公司还没有对任何赎回请求违约。

“我们提高透明度的行动还没有结束,”Tether的技术主管Paolo Ardoino在4月份表示,并承诺他将继续向市场保证Tether是可靠的。

BUSD是Paxos信托公司和和Binance创立的中心化稳定币,由欧盟和美国监管,完全由现金和等价物支持,他们还创建了一种名为PAX Gold (PAXG) 的黄金支持稳定币。

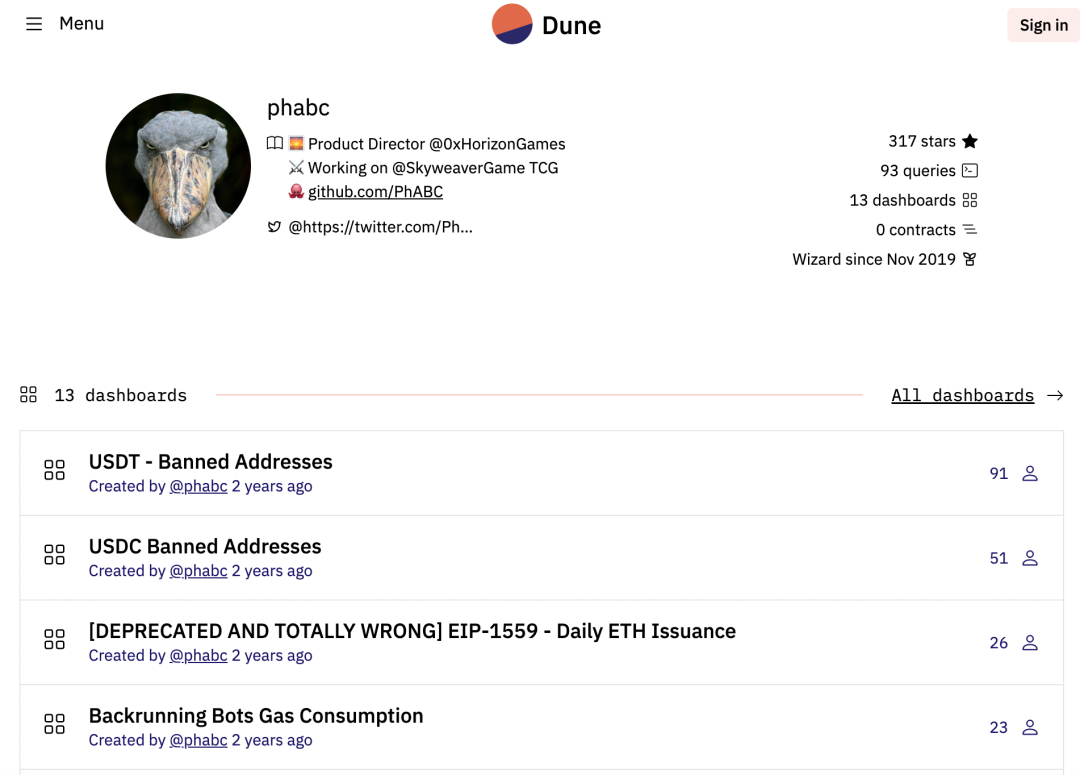

由于以上三种稳定币都是中心化的,因此他们背后的公司都有权在必要时因非法活动冻结账户并移除资金。Dune网站上,PhABC建立了一个列表,上面显示了被禁止的地址。我们可以看到USDT不符合OFAC(美国财政部海外资产控制办公室)的标准,而USDC符合。

其它稳定币仅占9.5%

刨去USDC、USDT和BUSD,其他75种基于智能合约的DeFi稳定币加起来仅占稳定币总市值的9.5%左右。

稳定币也可以由其他加密货币抵押,此类别中典型的例子是市值第四的MakerDAO的算法稳定币DAI,它与美元挂钩,由以太坊和其他加密货币支持。

Maker是以太坊上的智能合约平台,是元老级别的DAO之一,通过抵押债仓(CDP)、自动化反馈机制和适当的外部激励手段支撑并稳定DAI的价格。DAI稳定币是超额抵押的,这意味着储备中持有的加密货币资产的价值可能高于已发行的DAI稳定币的数量。

由于DAI的底层抵押品是加密货币,因此容易出现更大的波动。如果BTC/ETH缩水太多,Maker将不得不限制DAI的最大供应,以保持其可靠和稳定。

值得一提的是,USDC在DAI抵押品中占有很大份额,这赋予了它更多的稳定性,但也会更多受到监管的影响。8月9日,38个钱包地址内35.6亿美元的USDC被冻结,这是USDC稳定币的发行商Circle公司为了遵循美国财政部对Tornado Cash的制裁而做出的举动。

此后,Maker如何摆脱USDC冻结受到的影响成了首要问题,他们考虑将USDC储备全部换成ETH。但V神对此表示,这似乎是一个冒险和可怕的想法。因为,如果ETH大幅下跌,抵押品的价值将大幅下降,但CDP将无法清算,因此整个系统将面临损失准备金的风险。

此外,下个月即将进行的升级,可能将对DeFi协议、稳定币产生负面影响。

根据上周五DappRadar发布的报告,以太坊的合并升级可能会减慢交易时间,或者造成DeFi借贷协议服务中断,给平台带来麻烦。这可能会使稳定币价值暴跌,并使DeFi借贷池缩小。

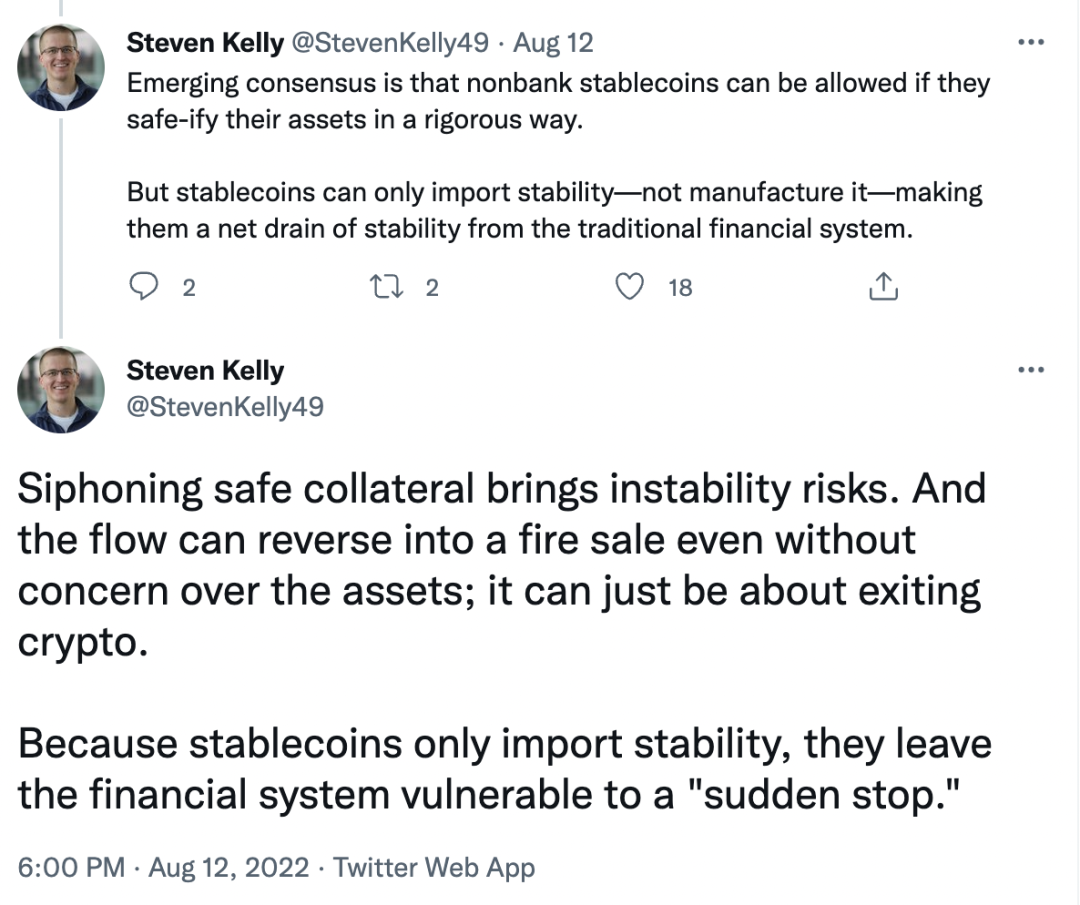

耶鲁大学金融稳定项目研究员Steven Kelly称,新兴的共识是,如果非银行稳定币以严格的方式保护其资产,则可以允许使用稳定币。但稳定币只能输入稳定性,而不能制造稳定性......

就目前来看,加密市场上还没有近乎完美的稳定币,它们都容易受到各种“不稳定”因素的影响,稳定币的机制还在不断更新与发展当中,稳定币市场的格局每时每刻都可能发生改变。