Автор: Jae, PANews

Когда Aave столкнулся с оттоком в $100 млрд, Spark поймал огромную ликвидность.

Цепная катастрофа, вызванная уязвимостью кросс-чейна Kelp DAO и LayzerZero, разорвала рынок кредитования DeFi на два противоположных мира.

«Токсичные» активы rsETH хлынули в Aave, вызвав плохие долги на сумму около $2 млрд, что привело к истощению ликвидности и паническому оттоку сотен миллиардов средств.

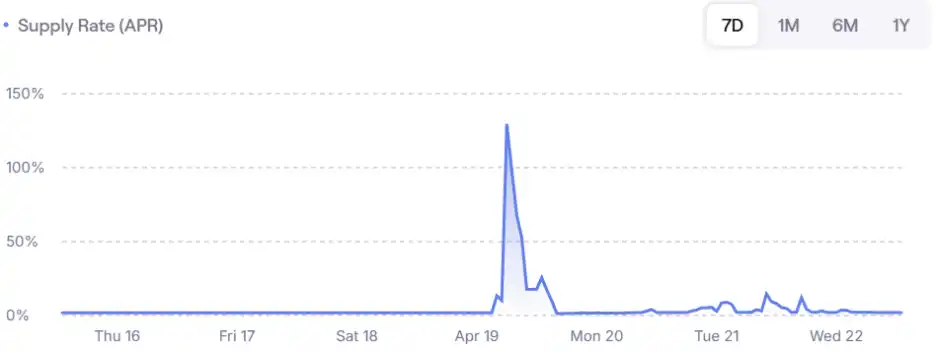

Однако, в разгар всеобщей паники, другой гигант кредитования, Spark, пережил свой звёздный час. TVL (общая заблокированная стоимость) быстро вырос на $13 млрд, а процентная ставка по депозитам в ETH временно взлетела до 130%, сделав его безопасной гаванью для китов, перемещающих активы.

Один чёрный лебедь заново определил, кому принадлежит железный трон DeFi.

Кровопролитие из-за набега на Aave, Spark воспользовался моментом и привлёк $13 млрд

Как только мост rsETH рухнул, кредитный рынок Aave был практически остановлен.

Хакеры использовали незаконно отчеканенные rsETH в качестве залога в Aave, чтобы занять большое количество WETH, выкачав чистые активы и оставив пул плохих долгов.

Похожее чтение: KelpDAO взрывается через кросс-чейн, но Aave становится «плательщиком», отрасль призывает к переоценке рисков

Паника распространилась как вирус: за последние 3,5 дня из Aave ушло $151 млрд, общий объём депозитов упал с $485 млрд до $307 млрд, сбежала примерно треть средств; использование WETH в нескольких цепях достигло 100%; вкладчики не могли вывести средства, ликвидаторы не могли занять.

Наиболее примечательной была операция Джастина Сана, который быстро вывел из Aave 65 584 ETH на сумму около $1,54 млрд.

Это поведение «уйти первым» создало эффект толпы на рынке. Для инвесторов никакая высокая годовая доходность не может перевесить панику из-за невозможности вывести основную сумму.

В то время как Aave стал точкой выхода ликвидности для хакеров, Spark стал точкой выхода для пользователей.

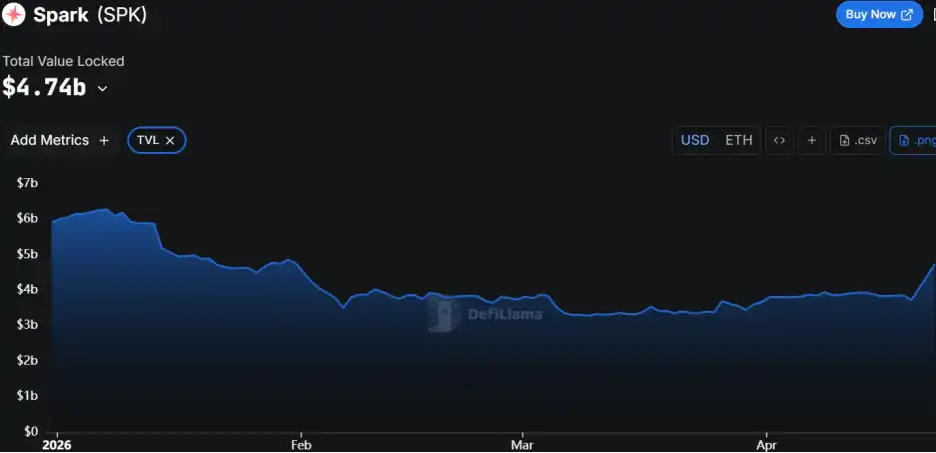

TVL Spark не упал, а вырос на $13 млрд, достигнув общего размера в $47,4 млрд. Эти деньги — вотум доверия, выраженный рынком реальными деньгами.

Из-за большого притока кредитного спроса на Spark в сочетании с высокой нехваткой ликвидности, процентная ставка по депозитам ETH на Spark пережила знаковый скачок, в какой-то момент достигнув годового уровня в 130%, что напрямую отражает чрезвычайно высокую премию за безопасные активы.

То, что Spark смог удовлетворить этот спрос, связано с его уникальной структурой экосистемы. В отличие от Aave, он является кредитным двигателем экосистемы Sky, опираясь на огромные резервы USDS. Как аванпост ликвидности Sky, Spark не только полагается на внешние депозиты, но и может напрямую получать подкрепление в виде стейблкоинов через кредитные линии Sky.

Эта «кредитно-денежная» поддержка ликвидности позволяет ему始终保持 каналы вывода средств открытыми даже во время рыночных потрясений.

Отказ от тщеславия TVL, Spark в условиях спада удаляет rsETH

То, что Spark избежал ловушки rsETH, стало результатом выбора, сделанного против тренда 3 месяца назад.

В один день, но разная судьба. 29 января две крупные кредитные платформы разошлись в логике обработки токенов рестейкинга ликвидности (LRT).

Aave включил все мощности. Протокол официально запустил режим E-Mode для rsETH, позволяя пользователям осуществлять leveraged-кредитование с высоким коэффициентом обеспечения (LTV) в 93%. Цель Aave заключалась в том, чтобы, привлекая ожидаемый приток rsETH на $10 млрд, восстановить использование WETH и поднять TVL и доходы.

Spark действовал осторожно. Протокол через управленческую операцию Spell полностью остановил новое предложение rsETH и начал постепенно удалять его из списка активов.

Этот шаг Spark вызвал сильное недовольство у пользователей, использующих leveraged-кредитование под ETH, которые часто используют повторный залог stETH или rsETH и подобных стейкинговых активов для получения спреда. Удаление вынудило их мигрировать свои позиции, большинство из которых перетекли в Aave с более мягкой политикой и низкими ставками.

В то время сообщество质疑质疑质疑 (ставило под сом), что команда Spark «слишком консервативна» или «отказывается от роста». Никто не думал, что этот шаг впоследствии, возможно, спас весь протокол.

После случившегося руководитель стратегии Spark monetsupply.eth в своем разборе указал, что решение об удалении rsETH было основано на механизме紧缩 (ужесточения), ориентированном на безопасность.

- Предельные издержки vs Предельная выгода: Если расходы на обслуживание определенного актива превысят скорректированный на риск доход, который он приносит протоколу, такой актив будет удален;

- Концентрация риска: Использование rsETH на Spark было крайне низким, им практически монопольно владел один адрес кошелька, что затрудняло диверсификацию рисков;

- Исследование предпочтений пользователей: Единственный кит-пользователь rsETH выразил готовность主动 (активно) мигрировать на более зрелые залоги, такие как wstETH или weETH, что предоставило протоколу возможность беспрепятственно очистить актив.

Именно эта прозрачность и дисциплина принятия решений «не гнаться слепо за TVL» позволили Spark избежать всех потенциальных убытков, которые могли бы возникнуть из-за использования хакерами rsETH.

Многоуровневая система управления рисками: ограничение скорости + буфер процентных ставки + изолированная архитектура

PANews считает, что даже если бы rsETH не был удален, архитектура Spark была бы достаточной для противодействия подобным рискам. В отличие от Aave, который жертвует запасами прочности ради эффективности капитала, Spark построил многоуровневую систему глубокой обороны.

Spark внедрил строгие ограничения скорости внесения и займа средств (Rate-Limited Caps), то есть объем средств, которые можно внести и занять за фиксированное время,循序增长 (постепенно увеличивается). Даже если бы rsETH все еще был в списке, злоумышленник не смог бы единовременно внести залог на $290 млн, как на Aave. Этот дизайн жёстко ограничивает максимальный масштаб риска от единичного события, удерживая убытки в приемлемых пределах.

Spark长期维持着相对较高的利率上限 (Spark长期维持着相对较高的利率上限). В условиях стабильного рынка более высокие кредитные ставки, хотя и отпугивают чрезмерных заёмщиков (дорого брать - не берут), с другой стороны, привлекают больше людей для хранения денег (хранящие зарабатывают больше). В результате в пуле всегда остаётся ликвидность, он не «занимается полностью», что не позволяет вывести средства. Особенно во время резкого падения рынка, не происходит набега из-за истощения ликвидности.

Когда использование пула средств растет, кривая процентных ставок Spark будет круче, чем у Aave, что приведет к двум заметным последствиям:

-

Принудительное снижение leveraged-кредитования: Высокие процентные издержки вынудят заёмщиков主动 (активно) искать ликвидность для погашения кредитов.

-

Привлечение补充 ликвидности (дополнительной ликвидности): Высокая годовая доходность по депозитам быстро привлечёт внешний арбитражный капитал, thereby развязывая тугие узлы 100% использования.

Модульная изолированная архитектура Spark обладает высокой управляемостью в управлении рисками. При работе с высокорисковыми синтетическими активами, такими как USDe, Spark также采取了审慎的态度 (проявил осторожность), изолировав их в отдельных пулах初级 (начального) риска, гарантируя, что даже если конкретный актив столкнется с проблемами, это не затронет основные кредитные пулы платформы.

Большая миграция ликвидности из Aave в Spark означает смещение предпочтений риска от追求收益 (погони за доходностью) к безопасности и стабильности.

Отток в сто миллиардов долларов из Aave послужил предупреждением для всех протоколов, стремящихся к высокой эффективности капитала. Когда жертвуют запасом прочности, любой微小 (малейший) внешний связанный риск) может превратиться в глобальную困境 (дилемму) для протокола.

А взлёт Spark доказывает, что в условиях неопределённости рыночной среды осторожные управленческие решения по рискам, а также реализация стратегии «риск в приоритете» являются более долгосрочным рвом.