佛门净地,竟卷起一场不容小觑的风暴。这场风暴的核心,是这位身披袈裟的ceo释永信用 26 年构建的 “佛门商业帝国”。

PART .01 案件概要:揭开资本与戒律的碰撞

2025 年 7 月 27 日,少林寺官网一则通报如惊雷般震动舆论场:住持释永信因涉嫌挪用侵占寺院资产(金额或达 8 亿元)、与多名女性保持不正当关系并育有私生子,正接受多部门联合调查。

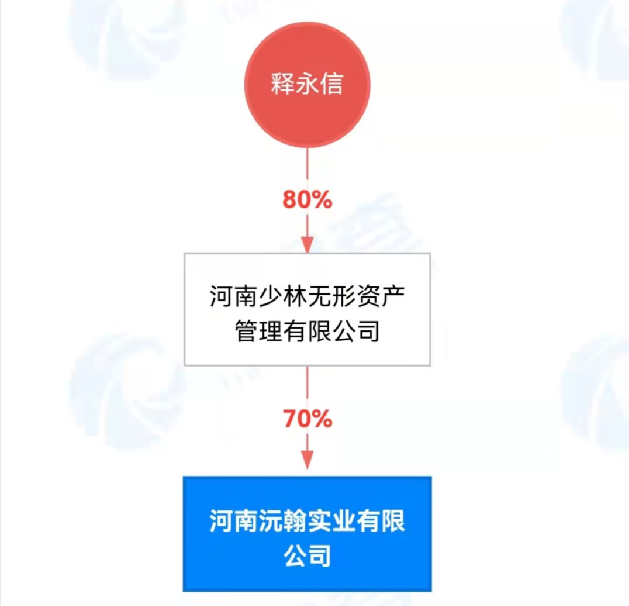

佛门净地,竟卷起一场不容小觑的风暴。这场风暴的核心,是这位身披袈裟的ceo释永信用 26 年构建的 “佛门商业帝国”—— 从 1996 年建立中国首个寺庙官网,到 2008年创办了主打投资的河南少林无形资产管理有限公司,成为少林寺商业化运作的重要平台,累计对外投资公司16家,最大单笔投资金额达1600万元,总额近8000万元,再到 2022 年以 4.52 亿元竞得郑州商业用地,其商业版图横跨文旅、地产、金融等领域,年营收超 15 亿元。

但这一切在调查组的穿透式核查下,暴露出 “层层套娃” 的资金黑洞:通过双层 SPV 架构将 8 亿元门票收入转入个人控股公司,再以 “国际弘法” 名义向英属维京群岛汇款 1.3 亿元,最终用于购买伦敦公寓,租金通过比特币回流至寺院功德箱,形成完美洗钱闭环。

PART .02 关键事实 挪用资金与职务侵占的法律边界

主观目的的博弈

国际弘法是真宣传还是假幌子?

2016-2024 年间,释永信以 “国际弘法” 名义每月向英属维京群岛公司汇款 1.3 亿元,累计超 15 亿元。这些资金最终用于购买伦敦肯辛顿区价值 1.3 亿元的公寓,产权登记在其侄子刘某名下,且租金通过比特币钱包回流至寺院功德箱,形成 “资金出境 - 资产购置 - 收益回流” 的闭环。

根据《刑法》第 271 条和第 272 条,挪用资金罪与职务侵占罪的核心区别在于行为人是否具有非法占有目的。

若释永信将资金用于个人投资,如伦敦房产,并通过比特币洗钱掩盖资金流向,可能被认定为永久占有,符合职务侵占罪特征。

但若能证明其计划归还资金,如虚构 “国际弘法” 项目作为幌子,则可能构成挪用资金罪。然而,调查组发现其通过 USDT 将资金转入境外赌场账户,且未留下任何还款痕迹,这更倾向于职务侵占的主观故意。

行为方式的证据链构建

伪装下的合法资金?

河南少林武术器材厂(释永信表弟陈某实际控制)2023 年向少林寺销售价值 3000 万元的 “定制禅修服”,但经审计发现,该批服装实际成本仅 800 万元,差额 2200 万元通过 “虚拟库存” 科目转入陈某个人账户。

同时,少林寺与少林无形资产管理公司共用财务系统,2024 年某笔 “海外弘法费用” 1200 万元,实际用于支付伦敦公寓物业费和水电费,且未在寺院账目上单独列示。

以上种种,皆符合职务侵占的行为特征,职务侵占罪则通常伴随伪造账目、虚构交易等欺诈手段。

相比之下,挪用资金罪的典型表现为未经授权调动资金,但未掩盖使用事实,如直接挪用资金用于个人消费。

宗教财产的特殊属性

合法瑕疵与商业滥用?

给人以清贫表像的少林寺住持释永信脱下袈裟摇身一变,实则是持有河南少林无形资产管理有限公司 80% 股份ceo,虽声称 “代持”,但协议未在河南省宗教事务局备案,且公司章程规定 “持股者签署承诺书,承诺无所有权、处置权和收益权”,但实际操作中,其通过关联交易将公司利润转移至个人账户。

很明显,这构成对职权的滥用。宗教领袖需遵守《宗教活动场所财务管理办法》,其个人财产与宗教财产必须严格分离。

商标见证着少林寺商业版图的不断外扩,少林寺注册商标 “少林” 覆盖 706 类商品,但释永信未经寺院管委会同意,擅自将商标授权给其侄子刘某控制的 “少林国际控股有限公司” 使用,年授权费 5000 万元未纳入寺院财务核算。

这与《宗教事务条例》和《宗教教职人员管理办法》相违背,宗教领袖(如住持)的职权仅限于宗教事务管理,重大资产处置需经宗教团体或管委会集体决策。

PART .03 湾谷解读 从资金穿透到跨国追赃的法律路径

职务侵占罪的三重证据链构建

证据链第一重---资金穿透审计

需证明释永信通过 “虚构交易” 将寺院资金转入个人账户。回到本案,某笔 “海外弘法费用” 实际用于支付伦敦公寓物业费,结合链上数据分析工具锁定 USDT 交易流向境外赌场,可形成完整的资金血缘图谱。

证据链第二重---财务混同证据

回顾本案,少林寺与河南少林无形资产管理有限公司账目混同,2016-2024 年间,“国际弘法” 子账户每月向英属维京群岛公司汇款 1.3 亿元,却无对应服务合同或资金回流记录,符合《刑法》第 271 条 “将本单位财物非法占为己有” 的构成要件。

证据链第三重---主观故意推定

若释永信无法提供资金归还计划或实际还款行为,且资金被用于高风险投资(如比特币)和个人资产购置(伦敦公寓产权人为其侄子),法院可推定其具有非法占有目的。

挪用资金罪的辩护空间与困境

仅根据目前已有消息来看,释永信主张挪用资金罪可能有利于目前自身局势发展,但需提供以下证据:

①还款计划书面文件如借条、还款协议以体现其主观上具有还款意图。

②资金用途合理性证明, “国际弘法” 项目的实际支出凭证。

③未超出三个月未还的时间节点,能够证明其资金挪用未超过三个月,且未用于营利或非法活动。

但调查组已发现其通过比特币洗钱闭环掩盖资金流向,且资金挪用时间跨度长达 8 年,辩护空间极为有限。

跨国追赃的司法协作挑战

释永信通过英属维京群岛公司购买的价值1.3亿元的伦敦公寓涉及另一个关键问题,即跨国资产追缴。

根据《国际刑事司法协助法》,调查组需通过以下步骤:首先,需要调取英国土地登记处产权信息、银行流水等文件,并经海牙认证;其次,通过国际刑警组织协调,要求加密货币交易所提供 USDT 交易的钱包地址关联信息;再次,要依据《联合国反腐败公约》,申请英国法院冻结涉案房产;最终,通过司法协作程序将资产返还寺院。